Облагается ли больничный лист (больничный) НДФЛ?

Облагается ли больничный лист НДФЛ? Если облагается, то в какие сроки следует уплатить суммы налога? Рассмотрим эти вопросы далее в статье.

Удерживается и платится ли НДФЛ с больничного

Берется ли подоходный налог в 2019-2020 годах с больничного или нет

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Итоги

Удерживается и платится ли НДФЛ с больничного

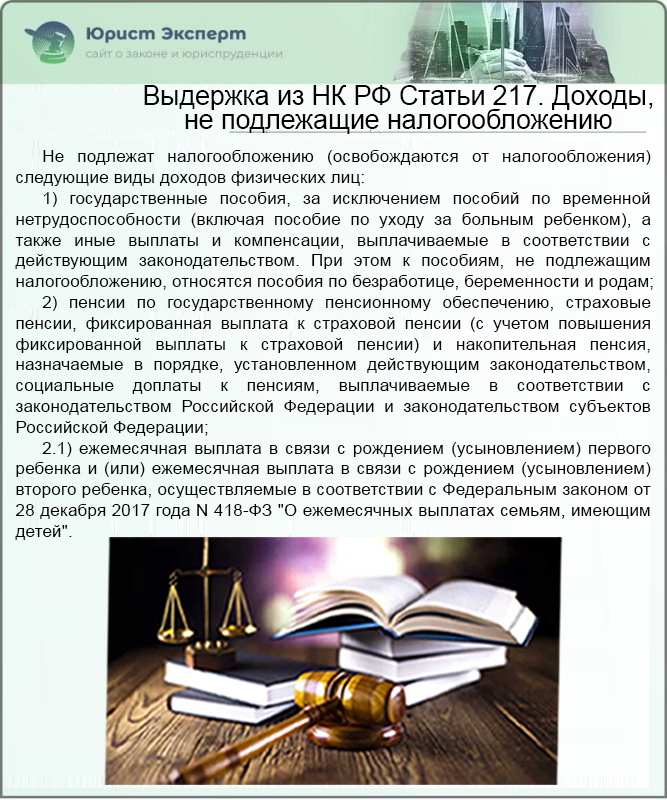

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс «Как рассчитать и выплатить пособие по временной нетрудоспособности». Получите пробный доступ к системе и сразу сможете увидеть рекомендации экспертов.

Берется ли подоходный налог в 2019-2020 годах с больничного или нет

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2019-2020 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

При оплате больничного в РФ действует следующее правило: первые три дня отсутствия на работе по болезни оплачивает предприятие, все остальные – ФСС. Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

В законе нет разделения выплаты по больничному листу на облагаемую НДФЛ и необлагаемую часть. По этой причине на вопрос: облагается ли НДФЛ больничный лист за счет ФСС, ответ будет утвердительным.

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному с 2016 года – не позднее последнего числа месяца, в котором было выплачено пособие.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

О сроке уплаты НДФЛ читайте также в статьях:

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 №03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Итоги

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его уплаты (за счет средств ФСС или средств работодателя). НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия.

Источники:

Полный и бесплатный доступ к системе на 2 дня.

Уплата НДФЛ с отпускных и больничных

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

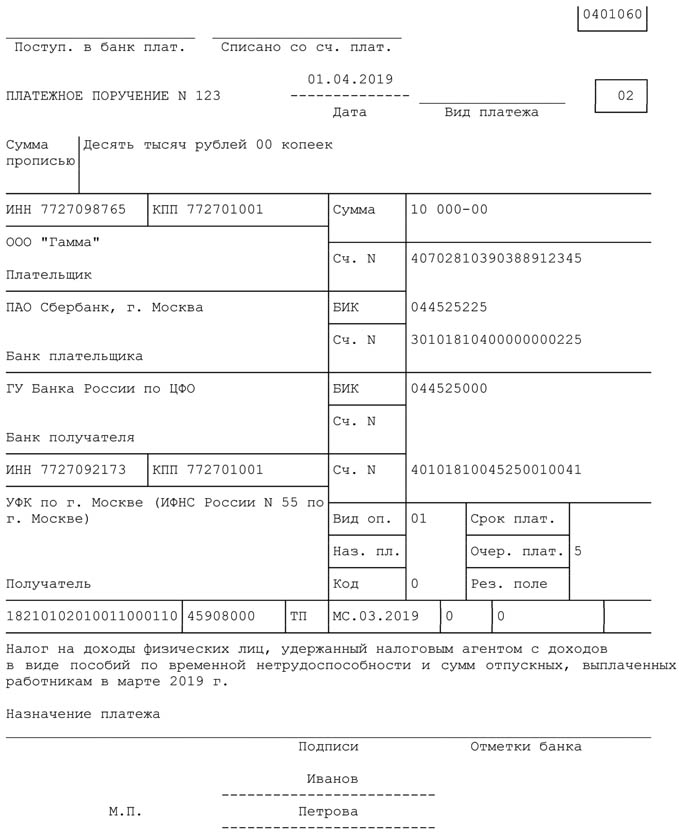

Следовательно, перечислить налог с указанных сумм, выданных работникам в марте 2019 года, необходимо не позднее 01.04.2019.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в марте 2019 года, то перечислить НДФЛ в бюджет нужно не позднее 01.04.2019.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа. ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в марте – «МС. 03.2019»).При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Таким образом, если организация оплачивает отпуск или больничный работника в сентябре, то перечислить НДФЛ в бюджет нужно не позднее 1 октября 2017 года (30.09.2017 — это воскресенье).

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Заполнение платежки на НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в сентябре– «МС.09.2017»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

НДФЛ при прямых выплатах больничного

Статья акутальна на: Июль 2020 г.

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (ст. 183 ТК РФ, п.

1 ч. 1 ст.

2, ч. 1 ст.

13 Закона от 29.12.2006 № 255-ФЗ ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч.

1 ст. 3, п.

Статьи по теме (кликните, чтобы посмотреть)

1 ч. 2 ст.

3, ч. 1 ст.

6 Закона от 29.12.2006 № 255-ФЗ ).

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

Содержание статьи

Больничный облагается НДФЛ

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Начисляется ли НДФЛ на больничный исполнителя по ГПД

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

НДФЛ с больничных в 2020 году

Суммы, выплачиваемые по больничному листу, облагаются НДФЛ в 2020 году в том же порядке, что и в 2019 году.

НДФЛ с больничных: пилотный проект

Сегодня в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (пп. 1, 6 Положения, утв. Постановлением Правительства от 21.04.2011 № 294). Именно с «трехдневного» пособия работодателю и нужно удержать НДФЛ.

Больничный в 6-НДФЛ

Больничные пособия отражаются в 6-НДФЛ в разделах 1 и 2 в периоде их выплаты работникам. При этом, если больничные выплачены в последнем месяце квартала и последний день этого месяца выпадает на выходной, то в 6-НДФЛ данного квартала больничные попадут только в раздел 1, а в раздел 2 – уже в следующем квартале (Письмо ФНС от 13.03.2017 N БС-4-11/4440@).

Подробнее об отражении больничных в 6-НДФЛ читайте в отдельном материале.

НДФЛ с больничного в справке 2-НДФЛ

Суммы выплаченных работнику пособий по временной нетрудоспособности отражаются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 02.10.2018 N ММВ-7-11/566@) с кодом 2300 (Приложение № 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@).

Кому и за чей счёт выплачивается больничный

Согласно статье 2 закона от 29.12.2006 № 255-ФЗ пособие по временной нетрудоспособности выплачивается в обязательном порядке только работникам, принятым по трудовому договору. Облагается ли больничный лист НДФЛ в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? Нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и ФСС, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Как влияет дата оплаты больничного на отчетность по НДФЛ

Законодательством определены конкретные сроки для предоставления работнику пособия по нетрудоспособности, его расчета, выплаты, удержания и перечисления НДФЛ. Налоговый кодекс предписывает рассчитывать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты — уточнить расчет. Эксперты 1С на примере программы «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают об особенностях начисления пособия по временной нетрудоспособности, а также удержания НДФЛ с больничных листов и отражения в отчетах 6-НДФЛ.

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ. Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Мнение эксперта

Новиков Олег Тарасович

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

1С:ИТС

Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

1С:ИТС

О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда».

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата — в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/3852@. В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

1С:ИТС

Мнение эксперта

Новиков Олег Тарасович

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

Автор статьи

Юрист-консульт с 7-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

СледующаяБольничныйНачисляется ли на больничный лист районный коэффициент

Отличная статья 0

Многие хотят знать, больничный лист облагается НДФЛ или нет. Казалось бы, причем тут подоходный налог и документ, дающийся гражданину на время болезни? Сегодня мы узнаем, каков ответ на этот вопрос. При положительном ответе также выясним, в какие сроки следует перечислить в казну страны указанный налоговый сбор, и прочие важные нюансы.

Больничный облагается НДФЛ или нет?

Облагается ли НДФЛ больничный лист

Ответить на поставленный в теме нашей статьи вопрос может Налоговый Кодекс России. Он определяет два перечня, касающихся налога, взимаемого с доходов физических лиц:

- доходов, поступающих к гражданину, с которых требуется отчислить часть в государственный бюджет;

- доходов, исключенных из списка «повинных» выплат.

Нужно ли платить государству налог на доходы физического лица еще и с больничного, или этого можно избежать?

Согласно обозначенным перечням, пособие, выплачиваемое по больничному листу сотруднику, находящемуся на отдыхе ввиду наступления временной нетрудоспособности, исключено из списка необлагаемых сбором доходов, а потому, можно с уверенностью ответить на обозначенный нами изначально вопрос: да, больничный лист НДФЛ облагается.

Обратите внимание: вот некоторые выплаты, для получения которых женщины, работающие и живущие на территории России, становящиеся матерями, также получают больничный:

- единоразовое пособие, выплачиваемое ввиду наступления беременности и последующих родов;

- ежемесячная выплата на уход за ребенком, начисляющая матери на обеспечение ребенку всего необходимого, поступающая на счет семьи до достижения ребенком полутора лет;

- компенсация по уходу за малышом до трех лет, также начисляющая ежемесячно.

Выдержка из НК РФ Статьи 217. Доходы, не подлежащие налогообложению

Несмотря на то, что для получения вышеуказанных выплат правоустанавливающим документом также является больничный, с них государство не взимает налоговых сборов, так как всевозможные средства должны уйти на обеспечение ребенку всего необходимого.

Больничный лист — документ, подтверждающий право будущей матери на пособия, соответствующие ее положению, однако, с этих выплат налог взиматься не будет, ведь они назначаются на содержание малыша

Налог с больничного листа

В последние несколько лет изменения не затрагивали величину ставки по налогу на доходы физических лиц, взимаемой с больничного листа. На сегодняшний день она составляет 13% от суммы.

Налоговой базой в случае с обложением сбором больничного листа является величина пособия, выплачиваемого находящемуся на отдыхе в связи с состоянием здоровья гражданину, учтенная за весь период длительности временной нетрудоспособности лица.

Удержание средств с обозначенной величины не может производиться в том же порядке, что и для заработной платы, так как между рассматриваемыми выплатами существует множество отличий. Так, например, денежные отчисления по больничному листу проходят в качестве облагаемого налогом дохода в конце отчетного месяца.

Удержание НДФЛ не может производиться в случае с отчислениями на пособие так же, как и во всех других случаях

Платится ли налог по больничным листам сотрудников, работающих на основании гражданско-правового договора

Довольно часто случается так, что работники, трудящиеся в той или иной организации на основании заключенного с ней ранее гражданско-правового договора, заболевали. Поскольку данная форма отношений не относится к традиционно принятой, сразу возникает вопрос: а платить ли подоходный налог с больничных листов обозначенных работников?

Отвечаем: по закону работники, которые трудятся в учреждении на основании договоров гражданско-правового характера, могут уйти на больничный. Однако, они не получают за него оплату, поэтому, отсутствует и налогооблагаемая база. И, как следствие, подоходный налог просто-напросто не с чего уплачивать.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

Оплата больничного листа трудящимся Российской Федерации производится в два этапа. Какие, рассмотрим в нижеследующей таблице.

Таблица 1. Оплата пособия в связи с временной нетрудоспособностью гражданина

| Количество дней | Кто производит выплату |

|---|---|

| Первые три дня болезни | Согласно букве закона, обязательства по оплате материального содержания для заболевшего работника в течение первых трех дней указанного в больничном листе срока берет на себя организация-работодатель, в которой трудоустроено заболевшее лицо. |

| С четвертого по последний день периода нетрудоспособности | Весь период времени, начинающийся с четвертого дня болезни, и оканчивающийся непосредственно закрытием больничного, с финансовой точки зрения покрывает Фонд социального страхования. |

Обязательство по оплате пособия заболевшему сотруднику берут на себя как компания-работодатель, так и Фонд социального страхования

Так будет ли удерживаться налог на доходы физических лиц с периодов нетрудоспособности гражданина, которые обеспечиваются за счет Фонда социального страхования?

Выше мы уже говорили, что Налоговый Кодекс причисляет рассматриваемое денежное содержание к перечню средств, являющихся доходом гражданина. А потому и определяет в список подлежащих уплате НДФЛ наименований.

При этом, в указанном перечне правил и нормативов не содержится информации относительно исключений по данному вопросу, а кроме того, не упоминается, что НДФЛ имеет части:

- которые подлежат обложению сбором;

- которые проведению этой процедуры не подлежат.

Соответственно, вся сумма выплачиваемого по больничному листу пособия станет финансовой базой для расчета конечной величины подоходного сбора.

Поскольку закон не говорит иного, необходимо оплачивать государственный сбор и с выплат по больничному листу

Срок удержания НДФЛ с больничного и отпускных

Последний срок, дающийся для уплаты налогового сбора с доходов граждан по листку временной нетрудоспособности – последняя дата календарного месяца, в который производилась выплата пособия заболевшему сотруднику организации.

Обратите внимание: сходный порядок, а также крайний день выплат, предусмотрены и для перечисления НДФЛ с отпускных гражданина. В этом случае сбор в пользу бюджета оплачивается до окончания месяца выплаты содержания на время отдыха.

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при расчете величины пособия, выплачиваемого по больничному листу конкретному сотруднику, доплачиваются сверх того средства, нужные для повышения выплат до уровня среднего заработка, тогда налог с этой разновидности дохода гражданина будет уплачиваться непосредственно в общем порядке.

Денежные выплаты по больничным листам подлежат обложению налогом на доходы физического лица

Заключение

Оплата налоговых сборов по больничному листу, не считая пособий, начисляемых женщинам, готовящимся стать мамами или уже ими ставшими, будет производиться во всех случаях, невзирая на то, работодатель или Фонд социального страхования являются источником поступления к больному сотруднику средств.

Выплата сбора с рассмотренного пособия по больничному удерживается в момент перечисления денег получателю, и переводится в казну страны до окончания месяца начисления пособия.

Внезапная болезнь всегда портит планы, а если эти планы были связаны с отпуском, то обидно вдвойне. Тратить свой долгожданный и заслуженный отдых на постельный режим нет необходимости: согласно законодательству РФ, каждый работающий человек имеет право на продление или перенос отпуска в связи с больничным. Подробнее об этом читайте в нашей специальной статье.

Видео – Больничный лист

Какой код дохода больничного в справке 2-НДФЛ?

Код больничного в справке 2-НДФЛ предполагает отражение информации о временной нетрудоспособности сотрудника. Рассмотрим, каково его актуальное значение.

Для чего предназначены коды бланка 2-НДФЛ

Код для больничных в 2-НДФЛ

Итоги

Для чего предназначены коды бланка 2-НДФЛ

По итогам каждого налогового периода работодатель — как организация, так и предприниматель — обязан представить в ФНС отчетную документацию по форме 2-НДФЛ. Она передается в инспекцию ежегодно и должна быть выдана сотруднику по первому требованию.

Внимание! В 2019-2020 годах для выдачи физлицу и передачи в налоговую действуют разные бланки справки 2-НДФЛ. Подробности см. здесь.

В связи с масштабным внедрением компьютерных технологий в бухучет 2-НДФЛ давно не заполняется вручную. Для этих целей применяются специализированные компьютерные программы для ведения бухучета и расчета заработной платы.

Каждый вид полученного работником дохода подлежит обложению налогом по соответствующей ставке. Однако для сокращения количества обязательной к раскрытию информации была разработана система кодов, представляющая каждый источник дохода в зашифрованном виде.

Код для больничных в 2-НДФЛ

В 2020 году коды доходов определяются в соответствии с приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@ (в ред. от 22.11.2016 № ММВ-7-11-/633). При этом в качестве кода дохода больничного в справке 2-НДФЛ применяют показатель 2300.

Но следует разделять суммы пособий и суммы доплат до фактического заработка. Доплату к пособию следует фиксировать в справке с кодом 4800.

Пример заполнения 2-НДФЛ с больничным, включая доплату до фактической зарплаты, можно увидеть здесь.

См. также «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)».

Итоги

Каждому работнику, трудоустроенному в российской организации официально, в случае наступления болезни установлено пособие по временной нетрудоспособности. Код, соответствующий больничному в 2-НДФЛ, — 2300.

Источники:

Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Что представляет собой больничный лист?

В статье 183 ТК РФ дано определение такому понятию, как больничный лист. Данный документ выдается в медицинском учреждении гражданину, который имеет официальное трудоустройство, по причине временной нетрудоспособности. Посмотреть и скачать можно здесь: [Образец листка нетрудоспособности]. На основании справки человек может в дальнейшем получить выплату, гарантированную государством.

Внимание, если у вас возникли вопросы вы можете их задать юристу по социальным вопросам по телефону 8 800 350 83 46 или задать свой вопрос в чате дежурному юристу. Звонки принимаются круглосуточно. Звонок бесплатный! Позвоните и решите свой вопрос!

Бюллетень позволяет подтвердить факт невозможности исполнения гражданином своих трудовых обязанностей. Период, на который выдается больничный, зависит от причины его предоставления.

Различается несколько видов бюллетеней:

Первый вариант предоставляется в среднем на 140 дней и выписывается для женщины акушером-гинекологом в том медицинском учреждении, где гражданка стоит на учете. Оплата производится в 100%-ном размере и не зависит от стажа женщины.

Справку по уходу за ребенком может получить любой из родственников, заботящихся о несовершеннолетнем в период болезни. Срок больничного зависит от возраста и сложности заболевания ребенка. Оплата производится с учетом стажа человека, которому выдан бюллетень.

Справка по совместительству предоставляется людям, занятым сразу на нескольких должностях. В зависимости от наработанного стажа, оплата производится по каждому рабочему месту или по одному, но выбор производит сам работник.

Удержание НДФЛ с больничного листа

Все доходы граждан облагаются подоходным налогом по ставке 13%. Согласно положениям ст. 217 НК РФ, в отношении всех пособий и выплат государства данный налог не удерживается, но есть исключения. К таковым можно отнести компенсацию по временной нетрудоспособности и оплату по уходу за больными детьми.

НДФЛ с больничного листа такого типа удерживается в обязательном порядке, который был установлен еще в 2007 году. Данное положение вещей обосновано тем, что выплата фактически представляет собой замещение заработной платы и является таким же доходом граждан. Также в пользу данного решения говорит еще и то, что компенсация выплачивается за счет средств работодателя.

НДФЛ с больничного листа в 2019 году взимается со всей начисленной суммы, но при расчете общее пособие делится на две части, поскольку часть (первые три дня) оплачивает работодатель, а остальную сумму фонд социального страхования.

Исчисление налога производится на дату проведения расчета по больничному листу. Высчитывается НДФЛ путем уменьшения на стандартные налоговые вычеты, а затем сумма пособия умножается на ставку налога.

Крайним сроком уплаты является конец налогового периода – 31 марта. В отчете указывается вся сумма подоходного налога. Удержание по больничному листу обозначается специальным кодом. Отчет составляется и формируется работодателем и также предоставляется в налоговую инспекцию ежегодно.

Заключение

В завершение сказанного можно сделать несколько выводов:

- В случае нетрудоспособности гражданина, имеющего официальную занятость, в медицинском учреждении выдается специальный документ – больничный лист.

- Данный бланк имеет официальный статус, и на основании бумаги работники могут получить денежную компенсацию.

- С каждого пособия в соответствии с положениями налогового кодекса берется подоходный налог или НДФЛ.

- Порядок удержания налога и ставка стандартные, кроме того момента, что с части выплаты НДФЛ оплачивает ФСС.

- Раз в год работодатель составляет специальный отчет и передает его в ИФНС до 31 марта. Крайний срок оплаты – окончание налогового периода.

Образцы заявлений и бланков

Вам понадобятся следующие образцы документов:

Список законов

Внимание, если у вас возникли вопросы вы можете их задать юристу по социальным вопросам по телефону 8 800 350 83 46 или задать свой вопрос в чате дежурному юристу. Звонки принимаются круглосуточно. Звонок бесплатный! Позвоните и решите свой вопрос!

НДФЛ — Ballotpedia

Подоходный налог с физических лиц — это налог, взимаемый государством (или другим государственным органом) с доходов физического лица. Из 50 штатов и Вашингтона, округ Колумбия, только семь не взимают подоходный налог с населения. Налоговые ставки значительно варьируются от штата к штату. Некоторые используют единую ставку для расчета налога, но чаще всего штаты используют брекет-системы, которые изменяют ставку в зависимости от дохода человека. [1]

Налог на доходы физических лиц составляет примерно треть всех налоговых поступлений, собираемых штатами.Налог на доходы физических лиц становится все более важным для государственных доходов. В 1950 году подоходный налог с физических лиц составлял приблизительно 9,3 процента всех государственных налоговых поступлений. К 1970 году эта доля возросла до 19 процентов. По состоянию на 2010 год доля еще выросла до 33,5 процента. [2]

Как рассчитывается подоходный налог с населения

В США используется система предельных налоговых ставок, в соответствии с которой разные ставки налога применяются к различным категориям доходов. Некоторые ошибочно полагают, что данная налоговая ставка применяется ко всему доходу индивидуума.Это не тот случай, однако. Вместо этого ставки применяются к частям облагаемого налогом дохода. Investopedia объясняет концепцию в следующем примере, который предполагает налогооблагаемый доход в размере 32 050 долларов США: [3] [4]

| “ | Как работает система предельного налога, вы платите разные налоговые ставки на разные части вашего дохода. Первые доллары, которые вы зарабатываете, облагаются налогом по самой низкой ставке, а последние доллары, которые вы зарабатываете, облагаются налогом по самой высокой ставке.В этом случае вы заплатили налог в размере 10% с первых $ 9 075, которые вы заработали ($ 907,50). На оставшиеся 22 975 долл. США (32 050 долл. США — 9 075 долл. США) вы платили 15% налог (3,446,25 долл. США). Ваш общий налог составил 4 353,75 долл. США, а не 5400 долл. США. В то время как ваша предельная налоговая ставка составляла 15%, эффективная налоговая ставка была ниже и составляла 12% (4 353,75 долл. США / 36 000 долл. США). [5] | ” |

| — Investopedia | ||

Ставки подоходного налога с населения

2017

Федеральные тарифы

В таблице ниже приведены федеральные ставки подоходного налога с населения на 2017 год. [6]

| федеральных ставок налога на доходы физических лиц, 2017 год (статус единой подачи) | ||

|---|---|---|

| Налогооблагаемый доход | налоговая ставка | |

| Низкий | Высокий | |

| $ 0 | $ 9 325 | 10% |

| $ 9 325 | $ 37 950 | 15% |

| $ 37 950 | $ 91 900 | 25% |

| $ 91 900 | $ 191 650 | 28% |

| $ 191 650 | $ 416 700 | 33% |

| $ 416 700 | $ 418 400 | 35% |

| $ 418 400 и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В источнике ниже. Источник: Налоговый фонд , «Налоговые скобки на 2017 год», 10 ноября 2016 года | ||

| федеральных ставок подоходного налога с населения, 2017 г. (совместная регистрация) | ||

|---|---|---|

| Налогооблагаемый доход | налоговая ставка | |

| Низкий | Высокий | |

| $ 0 | $ 18 650 | 10% |

| $ 18 650 | $ 75 900 | 15% |

| $ 75 900 | 153 100 | долл. США25% |

| 153 100 | долл. США$ 233 350 | 28% |

| $ 233 350 | $ 416 700 | 33% |

| $ 416 700 | $ 470 700 | 35% |

| $ 470 700 и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В источнике ниже. Источник: Налоговый фонд , «Налоговые скобки на 2017 год», 10 ноября 2016 года | ||

| ставки федерального подоходного налога с населения, 2017 г. (глава домохозяйства) | ||

|---|---|---|

| Налогооблагаемый доход | налоговая ставка | |

| Низкий | Высокий | |

| $ 0 | 13 150 | 10% |

| 13 150 | $ 50 800 | 15% |

| $ 50 800 | $ 131 200 | 25% |

| $ 131 200 | $ 212 500 | 28% |

| $ 212 500 | $ 416 700 | 33% |

| $ 416 700 | $ 444 500 | 35% |

| $ 444 500 и выше | 39.60% | |

| Примечание : Полные примечания и аннотации см. В источнике ниже. Источник: Налоговый фонд , «Налоговые скобки на 2017 год», 10 ноября 2016 года | ||

Государственные курсы

В таблице ниже перечислены ставки подоходного налога для всех 50 штатов. Из 50 штатов (и Вашингтона, округ Колумбия) только семь не собирают подоходный налог с населения. Для остальных штатов, которые действительно собирают налог, ставки значительно варьируются, как и для скобочных структур. [7]

| НДФЛ, 2017 | ||||||

|---|---|---|---|---|---|---|

| Штат | налоговых ставок | Количество скобок | Кронштейны | |||

| Самый низкий | Высший | Самый низкий | Высший | |||

| Алабама | 2% | 5% | 3 | $ 500 | $ 3 001 | |

| Аляска | Нет государственного подоходного налога | |||||

| Аризона | 2.59% | 4,54% | 5 | $ 10 179 | 152 668 долл. США | |

| Арканзас | 0,9% | 6,9% | 6 | $ 4,299 | $ 35 100 | |

| Калифорния | 1% | 12,3% | 9 | $ 8 015 | $ 537 498 | |

| Колорадо | 4,63% | 1 | Фиксированная ставка | |||

| Коннектикут | 3% | 6.99% | 7 | $ 10 000 | 500 000 долларов | |

| Делавэр | 0% | 6,6% | 7 | $ 2000 | $ 60 001 | |

| Флорида | Нет государственного подоходного налога | |||||

| Грузия | 1% | 6% | 6 | $ 750 | $ 7 001 | |

| Гавайи | 1,4% | 8,25% | 9 | $ 2400 | $ 48 000 | |

| Айдахо | 1.6% | 7,4% | 7 | $ 1 454 | $ 10 905 | |

| Иллинойс | 3,75% | 1 | Фиксированная ставка | |||

| Индиана | 3,23% | 1 | Фиксированная ставка | |||

| Айова | 0,36% | 8,98% | 9 | $ 1 573 | $ 70 785 | |

| Канзас | 2,7% | 4.6% | 2 | 15 000 $ | 15 000 долларов | |

| Кентукки | 5% | 1 | Фиксированная ставка [8] | |||

| Луизиана | 2% | 6% | 3 | $ 12 500 | $ 50 001 | |

| Мэн | 5,8% | 7,15% | 4 | $ 21 100 | 200 000 долларов | |

| Мэриленд | 2% | 5.75% | 8 | $ 1000 | 250 000 долларов | |

| Массачусетс | 5,1% | 1 | Фиксированная ставка | |||

| Мичиган | 4,25% | 1 | Фиксированная ставка | |||

| Миннесота | 5,35% | 9,85% | 4 | $ 25 390 | 156 911 $ | |

| Миссисипи | 3% | 5% | 3 | $ 5000 | $ 10 001 | |

| Миссури | 1.5% | 6% | 10 | $ 1000 | $ 9 001 | |

| Монтана | 1% | 6,9% | 7 | $ 2 900 | 17 600 долларов | |

| Небраска | 2,46% | 6,84% | 4 | $ 3 090 | $ 29 830 | |

| Невада | Нет государственного подоходного налога | |||||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только на дивиденды и процентный доход | |||||

| Нью-Джерси | 1.4% | 8,97% | 6 | $ 20 000 | 500 000 долларов | |

| Нью-Мексико | 1,7% | 4,9% | 4 | $ 5500 | $ 16 001 | |

| Нью-Йорк | 4% | 8,82% | 8 | $ 8500 | 1 077 550 долларов | |

| Северная Каролина | 5,499% | 1 | Фиксированная ставка | |||

| Северная Дакота | 1.1% | 2,9% | 5 | $ 37 950 | $ 413,350 | |

| Огайо | 0,495% | 4,997% | 9 | $ 5250 | 208 500 долларов | |

| Оклахома | 0,5% | 5% | 6 | $ 1000 | 7,200 $ | |

| Орегон | 5% | 9,9% | 4 | 3400 | 125 000 долларов | |

| Пенсильвания | 3.07% | 1 | Фиксированная ставка | |||

| Род-Айленд | 3,75% | 5,99% | 3 | $ 61 300 | 139 400 долларов | |

| Южная Каролина | 0% | 7% | 6 | $ 2,930 | $ 14 600 | |

| Южная Дакота | Нет государственного подоходного налога | |||||

| Теннесси | Государственный подоходный налог в размере 6% только на дивиденды и процентный доход | |||||

| Техас | Нет государственного подоходного налога | |||||

| Юта | 5% | 1 | Фиксированная ставка | |||

| Вермонт | 3.55% | 8,95% | 5 | $ 37 950 | 416 700 $ | |

| Вирджиния | 2% | 5,75% | 4 | 3000 долл. США | $ 17 001 | |

| Вашингтон | Нет государственного подоходного налога | |||||

| Западная Вирджиния | 3% | 6,5% | 5 | $ 10 000 | 60 000 долларов | |

| Висконсин | 4% | 7.65% | 4 | $ 11 230 | 247 350 $ | |

| Вайоминг | Нет государственного подоходного налога | |||||

| Примечание : Полные примечания и аннотации см. В источнике ниже. Источник: Центр налоговой политики , «Индивидуальные ставки подоходного налога штата на 2000–2017 годы», доступ 26 октября 2017 г. | ||||||

Личные исключения

Государства, которые собирают подоходный налог с физических лиц, разрешают отдельным лицам ежегодно подавать заявки на освобождение от уплаты подоходного налога.Личное освобождение означает, что только доход человека выше определенного уровня подлежит налогообложению. [9]

Исключения действуют за счет уменьшения суммы налогооблагаемого дохода физического лица. Как государственные, так и федеральные налоги допускают исключения. Государственные исключения, о которых сообщает Центр налоговой политики, представлены в таблице ниже. [10]

| Личные исключения, 2015 | |||

|---|---|---|---|

| Штат | Одноместный | женат | иждивенцев |

| Алабама | $ 1500 | 3000 долл. США | $ 500 |

| Аляска | Нет государственного подоходного налога | ||

| Аризона | $ 2 100 | $ 4200 | 2300 долларов |

| Арканзас | $ 26 | $ 52 | $ 26 |

| Калифорния | $ 111 | $ 222 | 344 $ |

| Колорадо | $ 4,050 | $ 8 100 | $ 4050 |

| Коннектикут | $ 14 500 | $ 24 000 | $ 00 |

| Делавэр | $ 110 | $ 220 | $ 110 |

| Флорида | Нет государственного подоходного налога | ||

| Грузия | $ 2700 | 5400 | 3000 долларов |

| Гавайи | $ 1 144 | $ 2 288 | 1 144 $ |

| Айдахо | $ 4,050 | $ 8 100 | $ 4050 |

| Иллинойс | $ 2000 | $ 4000 | $ 2000 |

| Индиана | $ 1000 | $ 2000 | $ 2500 |

| Айова | $ 40 | $ 80 | $ 40 |

| Канзас | $ 2 250 | $ 4 500 | 2250 долларов США |

| Кентукки | $ 20 | $ 40 | $ 20 |

| Луизиана | $ 4 500 | $ 9 000 | $ 1000 |

| Мэн | $ 4,050 | $ 8 100 | $ 4050 |

| Мэриленд | $ 3200 | $ 6400 | 3200 долларов |

| Массачусетс | 4400 | $ 8 800 | $ 1000 |

| Мичиган | $ 4000 | $ 8 000 | 4000 долларов |

| Миннесота | $ 4,050 | $ 8 100 | $ 4050 |

| Миссисипи | $ 6000 | $ 12 000 | $ 1500 |

| Миссури | $ 2 100 | $ 4200 | $ 1200 |

| Монтана | $ 2400 | 4 800 | 2400 долларов |

| Небраска | $ 132 | $ 264 | $ 132 |

| Невада | Нет государственного подоходного налога | ||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только на дивиденды и процентный доход | ||

| Нью-Джерси | $ 1000 | $ 2000 | $ 1500 |

| Нью-Мексико | $ 4,050 | $ 8 100 | $ 4050 |

| Нью-Йорк | $ 00 | $ 00 | $ 1000 |

| Северная Каролина | $ 00 | $ 00 | $ 00 |

| Северная Дакота | $ 4,050 | $ 8 100 | $ 4050 |

| Огайо | $ 2 250 | $ 4 500 | 2250 долларов США |

| Оклахома | $ 1000 | $ 2000 | $ 1000 |

| Орегон | $ 197 | $ 394 | $ 197 |

| Пенсильвания | Нет исключений | $ 00 | $ 00 |

| Род-Айленд | $ 3900 | 7 800 | 3900 долларов |

| Южная Каролина | $ 4,050 | $ 8 100 | $ 4050 |

| Южная Дакота | Нет государственного подоходного налога | ||

| Теннесси | Государственный подоходный налог в размере 6% только на дивиденды и процентный доход | ||

| Техас | Нет государственного подоходного налога | ||

| Юта | 6% налоговый кредит | 6% налоговый кредит | 6% налоговый кредит |

| Вермонт | $ 4,050 | $ 8 100 | $ 4050 |

| Вирджиния | 930 | $ 1860 | 930 $ |

| Вашингтон | Нет государственного подоходного налога | ||

| Западная Вирджиния | $ 2000 | $ 4000 | $ 2000 |

| Висконсин | $ 700 | $ 1 400 | $ 700 |

| Вайоминг | Нет государственного подоходного налога | ||

| Примечание : Полные примечания и аннотации см. В источнике ниже. Источник: Центр налоговой политики , «Индивидуальные ставки подоходного налога штата на 2000–2017 годы», доступ 26 октября 2017 г. | |||

Последние новости

Этот раздел связан с поиском в новостях Google по термину « Личный + подоходный налог + »

См. Также

Внешние ссылки

- ↑ Investopedia , «Подоходный налог», по состоянию на 26 сентября 2014 года

- , Brunori, D. (2011). Государственная налоговая политика: политическая перспектива .Вашингтон, округ Колумбия: Урбан Институт Пресс

- ↑ Investopedia , «Может ли переход на более высокий уровень налогообложения привести к тому, что у меня будет меньший чистый доход?» доступ 13 ноября 2014 г.

- 45 Инвестирование Ответы , «Ставка предельного налога», доступны 13 ноября 2014 года

- ↑ Примечание: Этот текст цитируется дословно из первоисточника. Любые несоответствия относятся к первоисточнику.

- ↑ Налоговый фонд , «Налоговые скобки на 2017 год», 10 ноября 2016 года

- ↑ Центр налоговой политики , «Ставки индивидуального государственного подоходного налога на 2000–2015 годы», по состоянию на 29 сентября 2015 года

- ↑ Баланс , «Состояния с едиными ставками подоходного налога на 2019 год», получен по состоянию на 1 декабря 2019 года

- ↑ Центр налоговой политики «Что такое личное освобождение?» доступ 14 декабря 2015 г.

- ↑ Налоговая служба , «3.Личные льготы и иждивенцы », доступ к которым произошел 14 декабря 2015

| ||||

источников личного дохода | Налоговый фонд

Скачать PDF

Примечание: обновленный взгляд на источники личного дохода см. В нашем последнем анализе.

Ключевые выводы

- налогоплательщиков указали в своих налоговых декларациях за 2012 год 9,2 триллиона долларов общего дохода, что значительно больше, чем в предыдущем году — 8,4 триллиона долларов.

- 68 процентов (6,3 трлн. Долл. США) от общего дохода, указанного в декларациях о подоходном налоге с населения, приходится на заработную плату, и около 83% всех налоговых деклараций сообщают о доходах по заработной плате.

- Для того, чтобы существенно увеличить доходы, политики обычно должны рассматривать оплату труда в качестве основной налоговой базы, просто из-за ее масштабности.

- Пенсионные и пенсионные счета составляют значительную часть дохода от капитала, но часто забываются при анализе данных о доходах. Средний класс, на самом деле, имеет колоссальные доли в американском капитале через такие счета.

- Бизнес доход также является важной особенностью индивидуального налогового кодекса.Некоторые предприятия, такие как S-корпорации, индивидуальные предприниматели или товарищества, подают свои налоги через индивидуальный налоговый кодекс.

- Прирост капитала и дивиденды составили около 883 млрд долларов в 2012 году, что примерно равно доходу от бизнеса (839 млрд долларов) и пенсионных счетов (843 млрд долларов).

Введение

Индивидуальный подоходный налог является крупнейшим источником доходов федерального правительства. За 2012 год было подано более 144 миллионов деклараций о подоходном налоге с физических лиц [1], и в каждой из этих заявок налогоплательщик суммировал свой доход, чтобы сообщить о нем в Службу внутренних доходов (IRS).) То, как структурирована форма индивидуального подоходного налога IRS (форма 1040), сначала перечисляются все источники дохода на лицевой стороне формы, добавляя их, чтобы достичь «общего дохода». После этого налоговая декларация переходит к отчислениям и кредитам.

В этом отчете основное внимание будет уделено источникам общего дохода в 2012 году, который, согласно сообщениям, составил 9,2 триллиона долларов. [2] Он разбит этот доход на составные части, о которых сообщается в строках 7–22 формы 1040 2012 года. Изучение сумм дохода, указанных для каждой из этих категорий, является полезным и поучительным упражнением по двум причинам: оно может помочь нам понять структура доходной базы правительства, и это может помочь нам понять, как выгоды от экономической деятельности распределяются в США.С. Экономика. [3]

Изучив эти данные, мы увидим, что большая часть личного дохода в Соединенных Штатах приходится на рабочую силу. Источники дохода от капитала существенны, но меньше и делятся на множество подкатегорий. Не все эти виды доходов имеют одинаковый налоговый режим или даже схожие методы учета, и, как следствие, исследования данных о доходах плохо учитывают доход на капитал.

Таблица 1. Десять источников совокупного дохода по декларациям о подоходном налоге с физических лиц в США, 2012 | |

Вид дохода | Сумма (миллиарды) |

Зарплата и заработная плата | $ 6,301 |

Прирост капитала за вычетом потерь | $ 623 |

Налогооблагаемые пенсии и аннуитеты | $ 612 |

Партнерства и S-Corporation Чистый доход | $ 535 |

Чистая прибыль бизнеса | $ 304 |

Дивиденды | $ 260 |

Налогооблагаемые распределения IRA | $ 231 |

Налогооблагаемые пособия по социальному обеспечению | $ 224 |

Налогооблагаемые проценты [4] | $ 112 |

Компенсация по безработице | $ 71 |

Источник: IRS SOI Таблица 1.3 |

Заработная плата составляет 68 процентов от общего дохода в 6,3 триллиона долларов

Для большинства налоговых деклараций в США наибольшее число на 1040 приходится на строку 7, самую первую строку, относящуюся к доходу. Именно на этой линии налогоплательщики отмечают заработную плату, оклады, чаевые и другую компенсацию за свою работу. Большинство американцев получают это число из своих бланков W-2, предоставляемых их работодателями. В общей сложности 120 миллионов налоговых деклараций сообщили о 6,3 триллионах долларов дохода от заработной платы, или 68.2 процента от общего дохода. [5]

Большинство американцев сообщают о трудовых доходах, и большая часть их доходов приходится на труд. Это не должно быть сюрпризом; США — нация рабочих, и большая часть их экономики — это оплата труда. Любая значимая попытка поднять доход за счет подоходного налога почти обязательно будет включать в себя заработную плату и базовую заработную плату, просто в силу арифметики. Нельзя повысить доходы от налога на прибыль, исключив 68 процентов дохода.

Суммы, указанные в 1040, отражают большинство, но не все, оплату труда.Фирмы также платят за медицинское пособие работникам и вносят вклад в социальное обеспечение. Хотя ни один из них не затронут налогом на доходы физических лиц, IRS приложил руку к обоим; Закон о защите пациентов и доступном уходе взимает «налог на кадиллак» с некоторых планов медицинского страхования, а IRS управляет налогом на заработную плату через увольнение работодателя.

Бизнес-доходсоставляет 839 млрд. Долларов личного дохода

В Соединенных Штатах доминирующей структурой подачи налоговых деклараций для компаний является подача налогов в виде «сквозных» организаций, помеченных так, потому что их доход немедленно передается отдельным владельцам для целей налогообложения.95 процентов предприятий используют эту структуру, и их доходы отображаются в таблицах C, E и F в отдельных налоговых декларациях. В то время как некоторые переходы достаточно велики, большинство таких предприятий являются единоличными, полностью принадлежащими одному лицу. В сквозных работах задействовано большинство работников частного сектора в США, и на них приходится большая часть всех доходов бизнеса. [6] В 2012 году на долю партнерств и S-корпораций пришлось 535 миллиардов долларов чистого дохода, а частные лица сообщили о дополнительных доходах бизнеса в размере 304 миллиардов долларов.[7]

Прирост капитала и дивиденды являются источником 883 миллиардов долларов личного дохода

Определенные виды доходов облагаются налогом по более низким ставкам, а именно: квалифицированный прирост капитала и дивиденды. Они привлекают пристальное внимание из-за этого очевидного предпочтения, а также потому, что они вписываются в более широкие дебаты о неравенстве доходов.

Риторика о корпоративном доходе часто выражается в терминах «рекордной прибыли», создавая впечатление, что значительная часть дохода в стране идет владельцам корпораций.Доходы от корпоративного капитала, как указано в декларациях о подоходном налоге с физических лиц, являются существенными, но гораздо более скромными, чем риторика. Налогоплательщики сообщили о 260 миллиардах долларов налогооблагаемых дивидендов в 2012 году и 623 миллиардах долларов чистого прироста капитала, только некоторые из которых связаны с продажей корпоративных акций. [8] Хотя эти суммы, безусловно, имеют значение, они не являются очень эффективными источниками налоговых поступлений.

Сумма, указанная в приросте капитала и дивидендах, противоречит нескольким популярным представлениям о доходе от капитала: во-первых, идея о том, что корпорации делят свои доходы на владельцев, а не рабочих, или идея о том, что существует большой праздный класс капиталистов, который зарабатывает свои деньги на Корпоративная собственность без работы.По правде говоря, налогооблагаемая компенсация за труд значительно превышает налогооблагаемый инвестиционный доход (Рисунок 1). Это также противоречит представлению о том, что повышение налогов на доходы от инвестиций окажет существенное влияние на дефицит бюджета США.

Так же, как некоторая компенсация за труд не облагается налогом, некоторые инвестиционные доходы не облагаются налогом: например, заработанные некоммерческими университетскими фондами. Кроме того, значительный доход в виде дивидендов и прироста капитала начисляется пенсионным фондам и другим пенсионным планам работников и облагается налогом, когда план распределяет доход.Ни одна из этих ситуаций не напоминает какую-либо гегемонию интересов собственности над трудовыми интересами.

Прирост капитала и налоги на дивиденды имеют несколько проблем: несмотря на поверхностно-преференциальные ставки, они неправильно структурированы таким образом, что создают тенденцию к сбережению, наносят ущерб экономическому росту и наносят ущерб доходам. [9] Было бы намного лучше облагать налогом доход с капитала по обычным ставкам, но разрешать частным лицам вычитать свои взносы на инвестиционные счета — иными словами, все сбережения должны иметь такой же режим, как индивидуальные пенсионные счета в настоящее время.

Пенсии — источник дохода среднего класса

В 2012 году налогоплательщики сообщили о выплате пенсий и аннуитетов в общей сложности 612 миллиардов долларов США, а также о распределении средств по индивидуальному пенсионному счету (IRA) в размере 231 миллиарда долларов [10]. Американская система пенсионных счетов, хотя и слишком сложная, облагается налогом нейтральным образом, что устраняет тенденцию к сбережению. Кроме того, это на самом деле работает очень хорошо для обеспечения доходов людей при выходе на пенсию. Примечательно, что доход от пенсионных счетов по масштабу аналогичен доходам от прироста капитала и дивидендным доходам, указанным за пределами пенсионных счетов; оба стоят от 800 до 900 миллиардов долларов.

Часто трудно отслеживать доход от капитала на пенсионных счетах, особенно потому, что он не отображается в формах IRS, пока не будет распространен. Экономисты часто борются с категоризацией правильно.

Например, Бюджетное управление Конгресса опубликовало в 2011 году отчет о тенденциях в распределении доходов. [11] В отчете учтены все источники дохода, включая некоторые необлагаемые налогом источники. Он разделил доходы на категории — в основном те же, что обсуждались в этом отчете.Он сортировал пенсии по отдельным категориям: от трудовых доходов и доходов от капитала. Пенсии, конечно, частично являются компенсацией за труд. Откладывая свой доход на многие годы и заставляя фонд инвестировать его, работники также получают большую часть дохода от сделки — многократные их первоначальные взносы. Хотя невозможно точно распределить пенсионный доход между трудом и капиталом, он в большинстве своем опирается на капитал. Отчет CBO отсортировал пенсионные доходы по категории «прочие».Было установлено, что в 2007 году на эту категорию приходилось около 7 процентов всех личных доходов. [12]

Система категоризации CBO была очень оправданной, но она также может создать впечатление, вводящее в заблуждение. Отчет обнаружил, что доход от капитала, как это определено на его условиях, распределялся очень неравномерно; только самые богатые американцы полагались на него как на существенный источник дохода. Важно помнить это определение, а не объединять две идеи.

Первая идея — что американцы среднего класса не сообщают о многих дивидендах или приросте капитала за 1040-е годы, — верна.Вторая идея, которая, по-видимому, следует логически — американцы среднего класса не получают существенного дохода от капитала — неверна.

Американцы среднего класса просто разумно помещают свой капитал на пенсионные счета — где он имеет надлежащую налоговую структуру — вместо того, чтобы не пускать деньги с пенсионных счетов и подвергать их плохой налоговой структуре.

Анализ личных доходов в разбивке по доходам показывает важность пенсионных доходов для среднего класса (Рисунок 2).Пенсионный доход наиболее важен как источник личного дохода — около 17 процентов — для налогоплательщиков, сообщающих о доходах от 50 000 до 100 000 долларов. На практике, конечно, это означает, что меньшинство налогоплательщиков среднего класса — пенсионеры — полагаются на этот доход совсем немного, в то время как большинство, трудоспособного возраста, этого не делают.

Пенсионный доход трудно учесть, и налоговые правила, регулирующие пенсионные счета, не всегда очевидны для людей, не знакомых с налоговыми данными. Хотя пенсии не имеют решающего значения для каждого анализа личных доходов, стоит помнить о нескольких вещах: пенсионный доход в экономическом плане является в основном своего рода доходом от капитала; это примерно так же важно, как и любой другой вид дохода с капитала; и это наиболее важно для работников среднего класса из-за его структуры, основанной на работодателе.

Заключение

Пошаговое руководство по личному доходу раскрывает многое из нашего налогового кодекса и нашей экономики в целом. Наш личный подоходный налог в значительной степени является налогом на рабочую силу, главным образом потому, что наш личный доход в основном поступает от рабочей силы. Тем не менее, есть несколько различных источников дохода от капитала, а также. Хотя эти источники, даже в сочетании друг с другом, невелики по сравнению с трудовым доходом, они все еще значительны и должны быть хорошо учтены как политиками, пытающимися эффективно получать доход, так и экономистами или журналистами, пытающимися понять распределение личных доход.

Приложение

Приложение Таблица 1: Источники дохода в скобках доходов, 2012, млрд. Долларов | |||||

Заработная плата | Бизнес Доход | Инвестиционный доход | Пенсионный доход | Общий доход | |

до 50 000 | $ 1,547 | $ 48 | $ 50 | $ 253 | $ 1 775 |

от 50 000 до 100 000 | $ 1 701 | $ 80 | $ 57 | $ 372 | $ 2,241 |

от 100 000 до 200 000 | $ 1600 | $ 129 | $ 80 | $ 294 | $ 2 127 |

200 000 до 1 000 000 | $ 1 066 | $ 311 | $ 185 | $ 119 | $ 1 698 |

000 000 и выше | $ 388 | $ 345 | $ 614 | $ 28 | $ 1 393 |

Источник: IRS SOI Tax Stats, отдельные статистические таблицы по размеру скорректированного валового дохода |

Приложение Таблица 2.Источники дохода по годам, млрд. Долл. США | |||||||||||||||

1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

Заработная плата | $ 2,599 | $ 3,201 | $ 4 456 | $ 4,565 | $ 4,560 | $ 4650 | $ 4,922 | $ 5 155 | $ 5469 | $ 5,842 | $ 5,951 | $ 5,707 | $ 5,837 | $ 6,055 | $ 6,301 |

Налогооблагаемые проценты | $ 227 | $ 155 | $ 199 | $ 198 | $ 149 | $ 127 | $ 125 | $ 162 | $ 223 | $ 268 | $ 223 | $ 168 | $ 140 | $ 120 | $ 112 |

Безналоговый процент | $ 40 | $ 49 | $ 54 | $ 56 | $ 55 | $ 54 | $ 52 | $ 58 | $ 73 | $ 79 | $ 80 | $ 74 | $ 75 | $ 73 | $ 71 |

Обыкновенные дивиденды | $ 80 | $ 95 | $ 147 | $ 120 | $ 103 | $ 115 | $ 147 | $ 166 | $ 199 | $ 237 | $ 219 | $ 163 | $ 184 | $ 195 | $ 260 |

квалифицированных дивидендов | N / A | N / A | N / A | N / A | N / A | $ 81 | $ 111 | $ 119 | $ 137 | $ 156 | $ 159 | $ 124 | $ 136 | $ 142 | $ 204 |

возмещение подоходного налога | $ 10 | $ 12 | $ 18 | $ 21 | $ 24 | $ 23 | $ 23 | $ 22 | $ 24 | $ 27 | $ 28 | $ 30 | $ 27 | $ 28 | $ 27 |

Алименты | $ 4 | $ 4 | $ 6 | $ 7 | $ 7 | $ 6 | $ 7 | $ 8 | $ 8 | $ 9 | $ 9 | $ 9 | $ 9 | $ 9 | $ 9 |

ИП | $ 141 | $ 169 | $ 214 | 217 $ | $ 221 | $ 230 | $ 247 | $ 270 | $ 282 | $ 280 | $ 264 | $ 245 | $ 267 | $ 282 | $ 301 |

Прирост капитала | $ 113 | $ 167 | $ 615 | $ 325 | $ 238 | $ 294 | $ 472 | $ 663 | $ 771 | $ 896 | $ 467 | $ 231 | $ 364 | $ 377 | 623 $ |

Продажа некапитального имущества | $ 1 | (3 доллара) | (1 доллар) | (2 доллара) | (2 доллара) | $ 0 | $ 3 | $ 4 | $ 4 | $ 4 | (8 долларов) | ($ 18) | ($ 18) | ($ 14) | $ 9 |

Налогооблагаемые распределения IRA | $ 18 | $ 37 | $ 99 | $ 94 | $ 88 | $ 88 | $ 102 | $ 112 | $ 125 | $ 148 | $ 162 | $ 135 | $ 194 | 217 $ | $ 231 |

Всего пенсий и аннуитетов | $ 214 | $ 311 | $ 552 | $ 533 | $ 561 | $ 565 | $ 628 | $ 685 | $ 781 | 852 $ | $ 845 | $ 823 | $ 881 | $ 911 | $ 975 |

Налогооблагаемые пенсии и аннуитеты | $ 159 | $ 221 | $ 326 | $ 339 | $ 358 | $ 373 | $ 394 | $ 420 | $ 450 | $ 491 | $ 506 | $ 523 | $ 559 | $ 581 | $ 613 |

S-корпорация, Партнерство, Аренда, Роялти, Недвижимость, Траст | $ 75 | $ 149 | $ 252 | $ 268 | $ 278 | $ 296 | $ 357 | $ 447 | 466 $ | 453 $ | $ 418 | $ 385 | $ 446 | $ 486 | $ 613 |

Ферма | $ 0 | (8 долларов) | (9 долларов) | (11 долларов США) | ($ 14) | ($ 12) | ($ 13) | ($ 12) | (15 долларов США) | (15 долларов США) | (15 долларов США) | ($ 14) | ($ 14) | ($ 12) | $ 8 |

Компенсация по безработице | $ 15 | $ 19 | $ 17 | $ 27 | $ 43 | $ 44 | $ 33 | $ 28 | $ 27 | $ 29 | $ 44 | $ 84 | $ 120 | $ 92 | $ 71 |

Всего пособий по социальному обеспечению | $ 100 | $ 119 | $ 187 | $ 197 | $ 206 | $ 214 | $ 232 | $ 252 | $ 340 | $ 382 | $ 416 | 457 $ | $ 478 | $ 491 | 527 $ |

Налогооблагаемые пособия по социальному обеспечению | $ 20 | $ 46 | $ 90 | $ 94 | $ 93 | $ 98 | $ 110 | $ 125 | $ 144 | $ 167 | $ 168 | $ 175 | $ 191 | $ 202 | $ 224 |

Доходы от азартных игр | N / A | $ 8 | $ 17 | $ 17 | $ 19 | $ 19 | $ 23 | $ 25 | $ 28 | $ 30 | $ 27 | $ 24 | $ 25 | $ 27 | $ 29 |

Прочее | $ 18 | $ 16 | $ 25 | $ 20 | $ 19 | $ 21 | $ 23 | $ 27 | $ 30 | $ 36 | $ 34 | $ 31 | $ 35 | $ 34 | $ 37 |

Общий личный доход | $ 3439 | $ 4230 | $ 6424 | $ 6,231 | $ 6 111 | $ 6,295 | $ 6,887 | 7,532 $ | $ 8,145 | $ 8,811 | $ 8,384 | $ 7,739 | $ 8,208 | $ 8 498 | $ 9,234 |

Источник: IRS, таблица A.Отдельные статьи доходов и налогов за налоговые годы, 1990-2012 гг., В текущих долларах |

[3] Существуют ограничения на использование данных из 1040 для понимания характера доходов в экономике США. Не вся экономическая деятельность находит свое отражение в формах подоходного налога с физических лиц, в частности, медицинское страхование, предоставляемое работодателем, и возврат жилья, занимаемого владельцем, являются существенными компонентами экономической продукции, которые не отражаются в декларациях о подоходном налоге. Тем не менее, как широкие экономические агрегаты, категории доходов, установленные в 1040 году, все еще полезны и поучительны.

[4] Безналоговые проценты, такие как проценты по муниципальным облигациям, добавляют еще 71 млрд долларов.

[5] IRS SOI Таблица 1.3, выше.

[7] IRS SOI Таблица 1.3, выше.

[10] IRS SOI Таблица 1.3, выше.

[12] В этом отчете, который использует данные IRS, говорится, что пенсионный доход составляет 9 процентов от всех налогооблагаемых доходов; отчет CBO включил в свою методологию некоторые дополнительные необлагаемые налогом источники дохода, а главное — взносы работодателя на здравоохранение, и, следовательно, обнаружил, что пенсионный доход составляет чуть меньшую долю всех личных доходов.

,Темы

Нерезидент, Работающий в Делавэре

В. Я ищу новую работу в Делавэре. Я живу в Нью-Джерси. Кто-то сказал мне, что если я найду работу в Делавэре, я могу потребовать дополнительные налоги, которые будут удержаны Делавэром. Это правда? Могу ли я попросить работодателя из штата Делавэр удержать налог штата Нью-Джерси?

A. Как житель Нью-Джерси, работающий в штате Делавэр, вы должны будете подать в Делавэр декларацию о возвращении нерезидента (Форма 200-02).Вам будет предоставлен кредит на возврат налогов в штате Нью-Джерси, взимаемый Делавэром. Ваш работодатель будет обязан удерживать налоги штата Делавэр, пока вы работаете в штате Делавэр.

резидент штата Делавэр, штат

В. Я подумываю устроиться на работу в Мэриленде. Я знаю, что у штатов нет взаимного соглашения. Как работает кредит на налоги, выплачиваемые в другой штат? Буду ли я должен налоги округа в MD?

A. Если вы являетесь жителем штата Делавэр, работающим в штате Мэриленд, вы можете взять кредит в строке 10 декларации штата Делавэр (форма 200-01) для налогов, взимаемых другими штатами.Чтобы получить этот кредит, вы должны приложить подписанную копию вашей декларации в Мэриленде.

Даже если вы не несете ответственности за налоги округа Мэриленд, Мэриленд налагает «специальный налог нерезидента» на их налоговую декларацию нерезидента.

Пенсионная информация, IRA Темы, Пенсионные исключения, пособия по социальному обеспечению

В. Я планирую переехать в Делавэр в течение следующего года. Я на пенсии. Я получаю пенсию, а также снимаю доход с 401K.Мой супруг получает социальное обеспечение. Какие налоги на доходы физических лиц я должен буду заплатить как житель штата Делавэр? Я также хотел бы получить информацию о налогах на недвижимость.

A. Как резидент штата Делавэр, сумма вашей пенсии и дохода 401K, которая облагается налогом в федеральных целях, также облагается налогом в штате Делавэр. Однако лица в возрасте 60 лет и старше имеют право на исключение из пенсии до 12 500 долларов США или на сумму пенсии и приемлемого пенсионного дохода (в зависимости от того, что меньше).Приемлемый пенсионный доход включает дивиденды, проценты, прирост капитала, чистый доход от аренды недвижимости и квалифицированных пенсионных планов (IRS Sec. 4974), таких как планы IRA, 401 (K) и Keough, и планы отсроченных компенсаций правительства (IRS Sec. 457). Общая сумма пенсии и приемлемого пенсионного дохода не может превышать 12 500 долларов США на человека в возрасте 60 лет и старше. Если вы моложе 60 лет и получаете пенсию, сумма исключения ограничена до 2000 долларов США.

Пособия по социальному обеспечению и пенсии по железной дороге не облагаются налогом в Делавэре и не должны включаться в налогооблагаемый доход.

Кроме того, Делавэр имеет градуированную ставку налога в диапазоне от 2,2% до 5,55% для доходов до 60 000 долларов США и 6,60% для доходов в 60 000 долларов США и выше.

Для получения информации о налогах на недвижимость вы можете обратиться в налоговую инспекцию по недвижимости в округе, в котором вы планируете жить.

Налог на имущество — Округ Нью-Касл (302) 323-2600

Налог на имущество — Округ Кент (302) 736-2077

Налог на имущество — Округ Сассекс (302) 855-7760

Пожилые люди могут связаться с Департаментом финансов по вопросам снижения налога на имущество.

Штрафы и процентные ставки

В. Каковы применимые процентные ставки и штрафы за недоплату подоходного налога штата Делавэр?

A. Процентные ставки и штрафы за недоплату Делавэрского подоходного налога следующие:

- Проценты — недоплата или несвоевременная выплата: Кодекс Делавэра предусматривает, что проценты по любой недоплате или несвоевременной уплате причитающихся налогов на прибыль начисляются по ставке ½% в месяц с даты, предписанной для выплат, до даты выплаты.

- Штраф за несвоевременное возвращение баланса: Закон предусматривает значительные штрафы за несвоевременное возвращение. Возврат с опозданием с остатком подлежит штрафу в размере 5% в месяц от суммы остатка.

- Штраф — халатность / мошенничество / существенное занижение: Закон также предусматривает серьезные штрафы за подачу ложного или мошеннического возврата или за ложное заверение. Тот факт, что данные, которые вы сообщаете о возврате в Делавэр, взяты из вашего федерального возврата, не освобождает вас от наложения штрафов за халатность или за подачу ложного или мошеннического возврата.

- Штраф — неуплата: Закон предусматривает штраф в размере 1% в месяц (не более 25%) от чистых налоговых обязательств за неуплату налогового обязательства в связи со своевременной или поздней декларацией. Этот штраф в дополнение к процентам, взимаемым за просроченный платеж.

- Штраф — Невозможность подать / уплатить расчетные налоги: Закон предусматривает штраф в размере 1½% в месяц от исчисленного налогового платежа за неисполнение или уплату причитающихся налогов. Этот штраф в дополнение к тем штрафам и процентам, которые указаны выше.Штраф также оценивается, если предполагаемый платеж был подан с опозданием.

Запрос копий возврата

В. Как запросить копию налоговой декларации, которую я подал?

A. Для того, чтобы предоставить вам эту информацию, укажите свой номер социального страхования, имя, статус подачи заявки на этот год, сумму возмещения или причитающегося остатка, а также свой адрес в момент возврата. Вы можете отправить запрос по электронной почте, щелкнув адрес электронной почты для подоходного налога с физических лиц в контактном файле, или связаться с нашим Бюро общественных услуг по телефону (302) 577-8200.

Облигации

В. Облагаются ли муниципальные облигации в штатах налогом или освобождаются от налогов для жителей вашего штата? Облагаются ли муниципальные облигации за пределами штата налогом или освобождаются от налогов резидентами вашего штата? Какова максимальная ставка подоходного налога штата для муниципальных облигаций, находящихся за пределами штата, и на каком уровне дохода применяется эта ставка?

A. Муниципальные облигации штата Делавэр освобождены от налогов для жителей штата Делавэр. Муниципальные облигации из других штатов, кроме штата Делавэр, облагаются налогом для жителей штата Делавэр.

Пример: Проценты по облигациям Пенсильвании.

Делавэр не имеет определенной ставки подоходного налога для муниципальных облигаций. Доход от муниципальных облигаций за пределами штата будет включен в федеральный скорректированный валовой доход, который переносится в доход штата Делавэр.