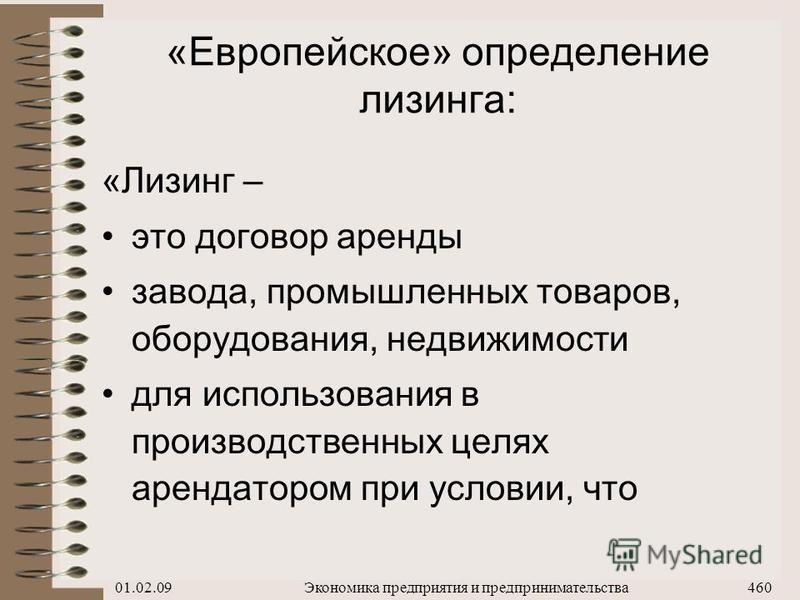

Финансовый лизинг — это… Что такое Финансовый лизинг?

Схема финансового лизингаФинансовый лизинг — это операция по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации и амортизации всей стоимости или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки. В общем, финансовый лизинг можно рассматривать как форму долгосрочного кредитования.

Финансовый лизинг имеет трехсторонний характер взаимоотношений. По заявке лизингополучателя лизингодатель приобретает у поставщика оборудование и передает его в лизинг лизингополучателю, возмещая полностью свои финансовые затраты и получая прибыль через соответствующие лизинговые платежи.

Признаки финансового лизинга

Базовые признаки финансового лизинга:

- лизингодатель приобретает имущество не для своего собственного использования, а специально для передачи его в лизинг;

- право выбора имущества и его продавца принадлежит пользователю;

- продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг, при этом имущество непосредственно поставляется пользователю и принимается им в эксплуатацию;

- претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества;

- риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию.

Правовое регулирование

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Однако, предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Регулируется Федеральным законом РФ о финансовой аренде (лизинге).[1]

Примечания

Литература

- Cuming R. C. C. Model Rules for Lease Financing: A Possible Complement to the UNIDROIT Convention on International Financial Leasing // Uniform Law Review. 1998. Vol. 3. P. 371—384.

- Иванов А. А. Договор финансовой аренды (лизинга): Учебно-практ. пособие. М.: Проспект, 2001.

- Доронина Н. Г. Договор лизинга // Банковское право Российской Федерации: Особ. часть: В 2 т. Т. 2 / Рук. авт. коллектива и отв. ред. Г. А. Тосунян. М.: Юристъ, 2002.

- Газман В.Финансовый лизинг, М.: ГУ ВШЭ, 2003.

- Богуславская С.Б. Финансовый лизинг, УМП. — СПб.: ГУ ВШЭ, 2005.

- Курилец И. Финансовый лизинг как инструмент санации предприятий, М.: «Маркет ДС», 2004.

- Лещенко М. Основы лизинга, М.: «Финансы и статистика», 2003.

- Трушкевич Е. Лизинг, М.: «Амалфея», 2001.

- Газман В.Д. «Лизинг в Налоговом кодексе» // Хозяйство и право-2002- № 2.

- Газман В.Д. «Рынок лизинговых услуг». — М.: Фонд «Правовая культура», 1999.

- Джуха В.М. Лизинг. Ростов-на-Дону: «Феникс», 1999.

- Кабатова Е.В. «Лизинг: правовое регулирование, практика». — М.: «Инфра-М», 1996.

- Кабатова Е.В. «Лизинг: понятие, правовое регулирование, международная унификация». — М.: «Наука», 1991.

- Липсиц И.В., Коссов В.В. » Инвестиционный проект: методы подготовки и анализа». — М.: Издательство «Век», 1996.

- Горемыкин В.А. «Лизинг. Практическое учебно-справочное пособие». — М.: «Инфра-М», 1997.

- Лещенко М.И. Основы лизинга. — М.: Финансы и статистика, 2000.

- Лизинг: экономические и правовые основы/ Под ред. проф. Коршунова Н.М. — М.: ЮНИТИ-ДАНА, 2001.

- Прилуцкий Л. «Финансовый лизинг». — М.: «Ось-89», 1997.

- Прилуцкий Л. «Лизинг. Правовые основы лизинговой деятельности в Российской Федерации» — М: «Ось-89», 1996.

- Сусанян К.Г. «Самые выгодные сделки: лизинг, бартер, товарообмен с зарубежными партнерами. — М.: Издательство Мировой океан», 1992.

- Чекмарева Е.Н. «Лизинговый бизнес». — М.: «Экономика», 1993.

- Смиронов А. Л. «Лизинговые операции». — М.: Издательство АО»Консалтбанкир», 1995.

- Харитонова Ю.C. Договор лизинга, М.: «Юрайт-М», 2002.

Г. Договор лизинга // Банковское право Российской Федерации: Особ. часть: В 2 т. Т. 2 / Рук. авт. коллектива и отв. ред. Г. А. Тосунян. М.: Юристъ, 2002.

Г. Договор лизинга // Банковское право Российской Федерации: Особ. часть: В 2 т. Т. 2 / Рук. авт. коллектива и отв. ред. Г. А. Тосунян. М.: Юристъ, 2002. — М.: Издательство «Век», 1996.

— М.: Издательство «Век», 1996.Что такое финансовая аренда или лизинг. Это необходимо знать. Разъясняет прокуратура Тагилстроевского района г.Нижнего Тагила

03.

04.2020г.

04.2020г.Разъясняет старший помощник прокурора Тагилстроевского района г.Нижнего Тагила Слепухина О.В.

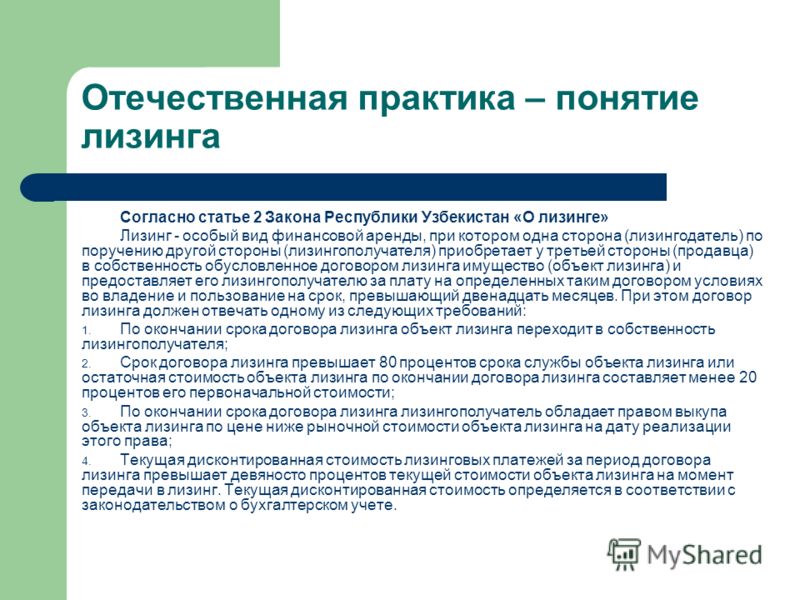

Лизинговая деятельность организаций регламентирована Федеральным законом от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)». По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование (ст. 665 Гражданского кодекса Российской Федерации и ст. 2 Закона № 164-ФЗ). Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

В соответствии с требованиями закона договор лизинга независимо от срока заключается в письменной форме. В договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. При отсутствии этих данных в договоре лизинга условие о предмете, подлежащем передаче в лизинг, считается не согласованным сторонами, а договор лизинга не считается заключенным.

Обратите внимание, что лизинговые компании имеют право привлекать средства юридических, физических лиц для осуществления лизинговой деятельности в установленном законодательством Российской Федерации порядке, а предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя.

Лизингодатель вправе потребовать досрочного расторжения договора лизинга и возврата в разумный срок лизингополучателем имущества в случаях, предусмотренных законодательством РФ, настоящим Федеральным законом и договором лизинга.

Согласно п. 2 ст. 450 ГК РФ по требованию одной из сторон договор может быть изменен или расторгнут по решению суда при существенном нарушении договора другой стороной. Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора.

В силу п. п. 4, 5 ст. 17 Закона о лизинге при прекращении договора лизинга лизингополучатель обязан вернуть лизингодателю предмет лизинга в состоянии, в котором он его получил, с учетом нормального износа или износа, обусловленного договором лизинга. Если лизингополучатель не возвратил предмет лизинга или возвратил его несвоевременно, лизингодатель вправе требовать внесения платежей за время просрочки. В случае, если указанная плата не покрывает причиненных лизингодателю убытков, он может требовать их возмещения.

Пленум Высшего Арбитражного Суда Российской Федерации в постановлении от 14.03.2014 № 17 «Об отдельных вопросах, связанных с договором выкупного лизинга» разъяснил следующее. Расторжение договора выкупного лизинга не должно влечь за собой получение лизингодателем таких благ, которые поставили бы его в лучшее имущественное положение, чем то, в котором он находился бы при выполнении лизингополучателем договора в соответствии с его условиями.

Расторжение договора выкупного лизинга не должно влечь за собой получение лизингодателем таких благ, которые поставили бы его в лучшее имущественное положение, чем то, в котором он находился бы при выполнении лизингополучателем договора в соответствии с его условиями.

В то же время расторжение договора выкупного лизинга по причине допущенной лизингополучателем просрочки в оплате не должно приводить к освобождению лизингополучателя от обязанности по возврату финансирования, полученного от лизингодателя, внесения платы за финансирование и возмещения причиненных лизингодателю убытков, а также иных предусмотренных законом или договором санкций.

В связи с этим расторжение договора выкупного лизинга порождает необходимость соотнести взаимные предоставления сторон по договору, совершенные до момента его расторжения (сальдо встречных обязательств), и определить завершающую обязанность одной стороны в отношении другой согласно следующим правилам (пункт 3.1).

Если внесенные лизингополучателем платежи (кроме авансового) в совокупности со стоимостью возвращенного предмета лизинга превышают доказанную лизингодателем сумму предоставленного лизингополучателю финансирования, платы за названное финансирование за время до фактического возврата этого финансирования, а также убытков и иных санкций, предусмотренных законом или договором, лизингополучатель вправе взыскать с лизингодателя соответствующую разницу (пункт 3. 3).

3).

Размер финансирования, предоставленного лизингодателем лизингополучателю, определяется как закупочная цена предмета лизинга (за вычетом авансового платежа лизингополучателя) в совокупности с расходами по его доставке, ремонту, передаче лизингополучателю и тому подобное (пункт 3.4).

Убытки лизингодателя определяются по общим правилам, предусмотренным гражданским законодательством. В частности, к реальному ущербу лизингодателя могут относиться затраты на демонтаж, возврат, транспортировку, хранение, ремонт и реализацию предмета лизинга, плата за досрочный возврат кредита, полученного лизингодателем на приобретение предмета лизинга (пункт 3.6).

О лизинге | Микро Лизинг

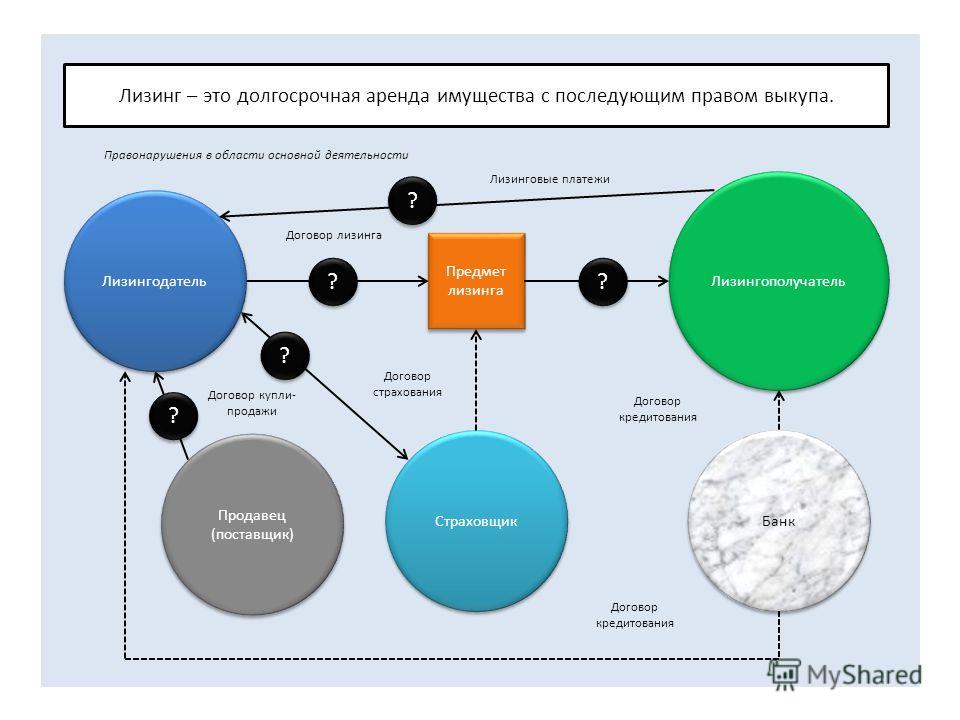

ЛИЗИНГОПОЛУЧАТЕЛЬ

Физическое или юридическое лицо (индивидуальный предприниматель), которое в соответствии с договором лизинга принимает предмет лизинга за определенную плату, на определенный срок во временное владение и пользование в соответствии с договором лизинга.

ЛИЗИНГОДАТЕЛЬ

Юридическое лицо, которое за счет привлеченных и/или собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. В качестве лизингодателя может выступать коммерческий банк, кредитная небанковская организация, лизинговая компания.

ПОСТАВЩИК (ПРОДАВЕЦ)

Физическое или юридическое лицо (индивидуальный предприниматель), которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Продавец обязан передать предмет лизинга лизингодателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

СТРАХОВЩИК

Страховая компания, которая участвует в лизинговой сделке, осуществляя страхование имущественных, транспортных и прочих рисков, связанных с предметом лизинга и/или сделкой лизинга. Функцией страховщика в лизинговой операции является составление и подписание договора страхования при заключении сделки между лизингополучателем и лизингодателем.

УралБизнесЛизинг

Основные преимущества лизинга:

ГОСПОДДЕРЖКА Существующие федеральные и региональные программы, позволяют предприятию, заключившему договор лизинга, воспользоваться льготным финансированием или получить субсидии.

СОХРАНЕНИЕ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ Финансовая нагрузка по лизингу отражается на забалансовых счетах, соответственно не влияет на инвестиционную привлекательность предприятия.

ПРОСТОТА БУХГАЛТЕРСКОГО СОПРОВОЖДЕНИЯ Имущество может быть поставлено на баланс лизинговой компании, что снимает у клиента вопрос бухгалтерского сопровождения предмета лизинга на весь период действия договора.

ПРОВЕРКА ПОСТАВЩИКА Служба безопасности лизинговой компании осуществляет тщательную проверку поставщиков, участвующих в сделке.

ЗАЩИТА ИМУЩЕСТВА В случае дефолта предприятия имущество защищено от внешних кредиторов, так как является собственностью лизинговой компании.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ Коэффициент ускоренной амортизации 3 позволяет списывать на затраты стоимость имущества быстрее согласно примененному коэффициенту ускорения, тем самым уменьшает налогооблагаемую базу по налогу на прибыль.

УПЛАТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ Лизинговые платежи производятся после установки, наладки и запуска оборудования в эксплуатацию. Предприятие-лизингополучатель имеет возможность осуществлять платежи из доходов, полученных от использования лизингового имущества.

ГИБКИЕ ГРАФИКИ ПЛАТЕЖЕЙ Лизинговая компания предлагает гибкие графики лизинговых платежей с учетом сезонности бизнеса клиента. В состав лизинговых платежей может быть включена стоимость страхования имущества. Это значит, что предприятию нет необходимости искать крупную сумму для единовременной уплаты суммы страхового взноса.

СТРАХОВАНИЕ ПО ЛЬГОТНЫМ ТАРИФАМ Предмет лизинга подлежит страхованию по льготным тарифам, применяемым для лизинговой компании (используются скидки за общий парк в лизинговой компании).

Что такое лизинг? Как налоговый и бухгалтерский учет отражает лизинг? — Контур.Бухгалтерия

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа или возврата. Лизинг помогает компании получить имущество, на покупку которого недостаточно денег, увеличить оборотные средства и снизить налоговую нагрузку. В этой статье мы расскажем о бухгалтерском и налоговом учете лизинговых операций.

Что такое лизинг?

Лизинг (от англ. to lease — сдавать в аренду) — это финансовая услуга, близкая к кредитованию. В отношениях лизинга участвуют три стороны:

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

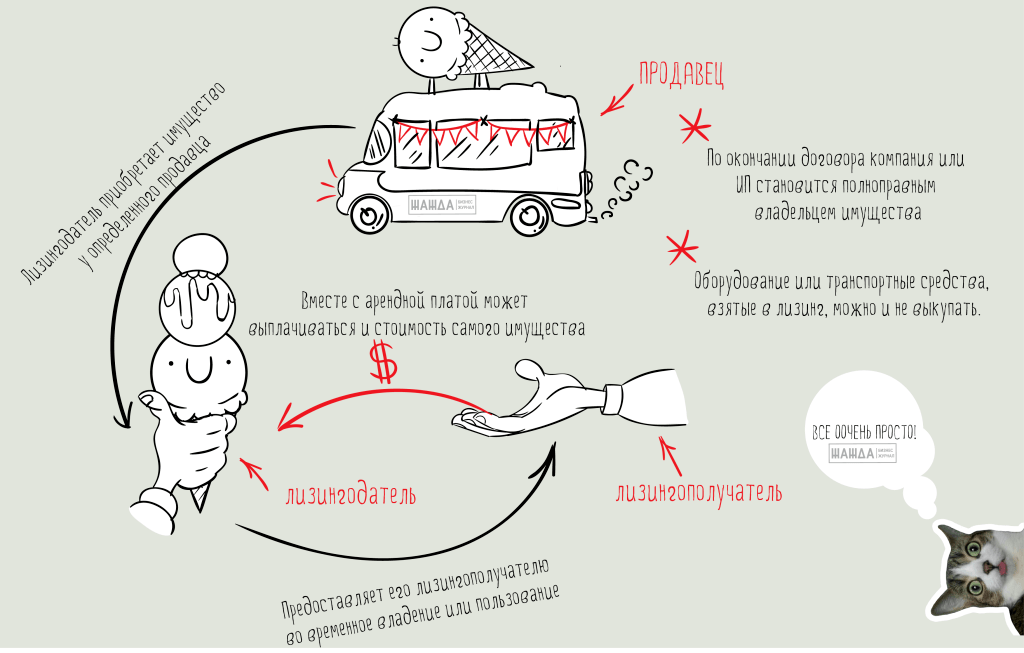

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество. Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Предмет лизинга — это любые непотребляемые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт, имущественные комплексы. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, свободное обращение которого запрещено Федеральными законами или для которого действует особый порядок обращения.

Срок договора лизинга стороны определяют самостоятельно, особых требований к нему нет, но в отличие от аренды срок лизинга устанавливается в обязательном порядке. Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Договор лизинга может быть продлен.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17.02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

Учет у лизингополучателя

Поступление имущества. Лизингополучатель должен отражать в учете право пользования активом и обязательство по аренде. Право пользования учитывается на счете 01 и амортизируется. Его стоимость будет равна затратам лизингодателя на покупку имущества и затратам лизингополучателя для подготовки его к использованию. Обязательство по аренде отражается на счете 76 по справедливой стоимости предмета лизинга за вычетом уплаченных перед получением авансов.

Обязательство по аренде отражается на счете 76 по справедливой стоимости предмета лизинга за вычетом уплаченных перед получением авансов.

Организации, которые имеют право на упрощенный бухучет, могут учитывать лизинг по старым правилам, которые действовали для предмета лизинга на балансе лизингополучателя.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному. В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п.

1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.Поступившее имущество отражают по дебету счета 08-ППА “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76-ОА “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08-ППА в дебет счета 01-ППА “Основные средства” на субсчет “Арендное имущество”.

- Дт счета 08-ППА «Вложения во внеоборотные активы», Кт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено новое обязательство по аренде (без НДС).

- Дт счета 01 -ППА «Основные средства» (субсчет «Арендованное имущество), Кт счета 08-ППА «Вложения во внеоборотные активы» — ППА принято к учету.

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

- Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам). Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

- Дт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства»). Кт счета 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

- Дт 19 «НДС по приобретенным ценностям» Кт 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — арендодателем предъявлен НДС.

- Дт счета 68.2 «Налог на добавленную стоимость». Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа;

- Дт 91.2 Кт 76-ОА — начислены ежемесячные проценты, увеличивающие обязательство по аренде

- Дт 68-РНП (расчеты по налогу на прибыль) Кт 77 — начислено отложенное налоговое обязательство.

Амортизация права пользования активом отражается в составе расходов арендатора. Она начисляется с месяца, следующего за тем, в котором ППА приняли к учету. Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Право пользования активом”.

- Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02-ППА «Амортизация основных средств» – начислена амортизация за месяц.

Выкуп имущества. По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. На дату перехода права собственности балансовая стоимость ППА переносится на стоимость приобретенного основного средства.

Выкупная стоимость учитывается при формировании стоимости ППА, как и другие лизинговые платежи. В расходах ее можно учесть в порядке начисления амортизации. Уплата выкупной стоимости отражается как обычный лизинговый платеж.

В расходах ее можно учесть в порядке начисления амортизации. Уплата выкупной стоимости отражается как обычный лизинговый платеж.

- Дт счета 01 «Основные средства», Кт счета 01-ППА «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

- Дт счета 02-ППА «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств»-ОС — внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю для учета амортизации ППА по собственному основному средству.

Учет у лизингодателя

Лизингодателю, в отличие от лизингополучателя, важно разделять аренду на финансовую и операционную. К финансовой аренде (лизингу) относятся следующие случаи:

- лизингополучателю переходит право собственности на предмет аренды;

- срок аренды сопоставим со сроком полезного использования предмета аренды;

- на дату заключения договора стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- только арендатор может использовать предмет аренды;

- в других случаях, когда арендатор получает выгоды и риски по праву собственности на предмет аренды.

Лизингодатель не отражает предмет лизинга в своем учете как актив, а признает инвестицию в аренду на дату передачи предмета лизинга лизингополучателю. Инвестиция в аренду отражается в размере чистой стоимости на счете 76. Чистая стоимость определяется путем дисконтирования валовой стоимости. Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Стоимость купленного у поставщика и переданного лизингополучателю предмета лизинга отражается без учета НДС в дебете счета 76-инвестиции и по кредиту счета 60. Затраты на доставку предмета лизинга до получателя и т. п. включаются в чистую стоимость инвестиции на дату осуществления.

- Дт 76-инвестиции «Расчеты с разными дебиторами и кредиторами» Кт 60 (23 и др.

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками» — отражается НДС, предъявленный поставщикам по договору лизинга;

- Дт 68-НДС Кт 19 — Входной НДС принят к вычету;

- Дт 60 «Расчеты с поставщиками» Кт счета расчетов 51, 50 — отражается оплата допрасходов по договору.

) — затраты по договору лизинга включены в чистую стоимость инвестиции;

) — затраты по договору лизинга включены в чистую стоимость инвестиции;При определении чистой стоимости инвестиции путем дисконтирования валовой стоимости, возникшие на счете 60 разницы признаются прочими доходами или расходами. Для этого в корреспонденции используются счета 91-1 по кредиту или 91-2 по дебету соответственно.

Чистая стоимость инвестиций после передачи имущества лизингополучателю в течение действия договора увеличивается на сумму процентов и уменьшается на величину полученных лизинговых платежей (без НДС). Процентный доход от лизинга определяется по формуле:

Процентный доход от лизинга определяется по формуле:

Процентный доход = Чистая стоимость инвестиции на начало периода × Процентная ставка по договору за период начисления процентов

Признание процентного дохода отражается проводкой Дт 76-инвестиции Кт 90-1 в конце месяца или квартала.

Сами лизинговые платежи в доходах не признаются, однако предъявленный лизингополучателю с лизинговых платежей НДС нужно показывать в бухучете на последний день месяца или квартала. Для этого используется проводка Дт 76-НДС Кт 68-НДС.

На дату лизингового платежа чистая стоимость инвестиции в аренду уменьшается на его сумму проводкой Дт 51 Кт 76-инвестиции. Поступление НДС отражается отдельно Дт 51 Кт 76-НДС.

Выкупные платежи без НДС входят в состав лизинговых платежей и учитываются в чистой стоимости инвестиции в аренду. Поэтому даже при выделенной в договоре выкупной стоимости выкупные платежи отражаются как обычные лизинговые платежи — признается процентный доход, начисляется НДС на дату перехода права собственности.

Если выкупная стоимость предмета лизинга и балансовая стоимость чистой инвестиции на дату продажи отличаются, то разница между ними признается в доходах или расходах по обычным видам деятельности.

Лизинг — ценный финансовый инструмент. Он может быть выгоднее кредита при покупке дорогостоящего оборудования, которое невозможно оплатить единоразово. При этом в учете лизингового имущества много нюансов. Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Лизинг в А1 АВТО – это самые привлекательные условия и возможность выбора.

ЛИЗИНГ — это финансовый инструмент, позволяющий юридическим лицам и индивидуальным предпринимателям приобретать автомобили без существенного отвлечения оборотных средств.

Купи автомобиль своей мечты прямо сейчас!

+7 495 324-04-40

Лизинг в А1 АВТО – это самые привлекательные условия и возможность выбора.

Наш персональный менеджер по лизингу сделает индивидуальный расчет и подберет наиболее подходящий вариант

-

Сотрудничаем с ведущими лизинговыми компаниями.

-

Аванс от 0%.

-

Срок до 60мес.

-

Балансодержатель – лизингополучатель или лизингодатель.

-

Высокий процент одобрений.

-

Возможность рассмотрение по 2 документам

-

Срок принятия решения – 1 день

-

Пакетные предложения по лизингу с гибкими опциями страхования. Преимущества по цене на автомобили.

-

Прозрачные условия финансирования.

-

Экономия 20% прибыли за счет отнесения лизинговых платежей на расходы компании.

Оформить заявку

Преимущества покупки авто в лизинг:

-

Ускоренная амортизация.

-

Экономия по налогу на прибыль и НДС.

-

Не увеличивает «Кредиты и займы» в балансе.

-

Лизинговое имущество свободно от претензий со стороны третьих лиц.

-

Разные виды платежей – аннуитетные /убывающие /сезонные/ ступенчатые

Лизинг, возможность повторного владения и размер долга на JSTOR

Абстрактный В данной статье исследуется финансовая роль лизинга и кредитования под залог. Мы утверждаем, что преимущество лизинга заключается в том, что вернуть арендованный актив легче, чем обращение взыскания на обеспечение обеспеченного кредита, что означает, что лизинг имеет более высокую долговую способность, чем обеспеченный кредит. Однако лизинг связан с агентскими издержками из-за разделения собственности и контроля. Фирмы с более ограниченными финансовыми возможностями больше ценят дополнительную заемную способность и, следовательно, сдают в аренду бóльшую часть своего капитала, чем фирмы с более низкими ограничениями.Мы предоставляем эмпирические данные, соответствующие этому прогнозу. Наша теория согласуется с объяснением лизинга практикующими специалистами, а именно с тем, что лизинг «сохраняет капитал», что в академической литературе считается ошибкой.

Однако лизинг связан с агентскими издержками из-за разделения собственности и контроля. Фирмы с более ограниченными финансовыми возможностями больше ценят дополнительную заемную способность и, следовательно, сдают в аренду бóльшую часть своего капитала, чем фирмы с более низкими ограничениями.Мы предоставляем эмпирические данные, соответствующие этому прогнозу. Наша теория согласуется с объяснением лизинга практикующими специалистами, а именно с тем, что лизинг «сохраняет капитал», что в академической литературе считается ошибкой.

Оглавления последних выпусков «Обзор финансовых исследований» доступны по адресу http://rfs.oupjournals.org/contents-by-date.0.shtml. Авторизованные пользователи могут иметь доступ к полному тексту статей на этом сайте.Обзор финансовых исследований — это крупный форум для продвижения и широкого распространения важных новых исследований в области финансовой экономики. По мнению широкой редакционной коллегии, Обзор сочетает в себе теоретический и эмпирический вклады. Основными критериями для публикации статьи являются ее качество и важность для области финансов, без чрезмерного учета ее технической сложности. Финансы интерпретируются широко и включают в себя взаимосвязь между финансами и экономикой.

Основными критериями для публикации статьи являются ее качество и важность для области финансов, без чрезмерного учета ее технической сложности. Финансы интерпретируются широко и включают в себя взаимосвязь между финансами и экономикой.

Oxford University Press — это отделение Оксфордского университета.Издание во всем мире способствует достижению цели университета в области исследований, стипендий и образования. OUP — крупнейшая в мире университетская пресса с самым широким глобальным присутствием. В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5 500 сотрудников по всему миру. Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные работы по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

Основы лизинга

Как лучше всего профинансировать оборудование, необходимое вашей компании, обычно сосредотачивается вокруг вопроса лизинга или обычного долга. К сожалению, аренда часто понимается неправильно.

Майкл Т. Ньюсом

Это обычная задача для финансового директора найти наиболее гибкое и доступное финансирование для оборудования, которое необходимо бизнесу для производства своих продуктов или услуг.Лизинг оборудования неизменно является одним из наиболее важных источников финансирования потребностей предприятий США в капиталовложениях. По данным Фонда лизинга и финансирования оборудования, за последние пять лет за счет лизинга оборудования была профинансирована почти треть инвестиций в основной капитал. По сути, есть три альтернативы финансирования основного оборудования:

- Аренда

- Аренда с правом выкупа

- Покупка и финансирование за счет условных займов

Поскольку структуры аренды являются гибкими, каждая из этих альтернатив может быть реализована с помощью аренды. Решения об аренде или покупке обычно завуалированы сложностями, связанными с налоговыми атрибутами, опционами и переносом рисков. Лизинг, особенно лизинг, ориентированный на налогообложение, — это продукт, который, кажется, никогда не понимают должным образом даже люди, которые его продают. Так что же такое аренда? Проще говоря, это индивидуализированное долговое финансирование с потенциально уникальными налоговыми характеристиками и либо фиксированной, либо остаточной рыночной стоимостью. Для большинства договоров аренды основополагающими являются два соображения:

Решения об аренде или покупке обычно завуалированы сложностями, связанными с налоговыми атрибутами, опционами и переносом рисков. Лизинг, особенно лизинг, ориентированный на налогообложение, — это продукт, который, кажется, никогда не понимают должным образом даже люди, которые его продают. Так что же такое аренда? Проще говоря, это индивидуализированное долговое финансирование с потенциально уникальными налоговыми характеристиками и либо фиксированной, либо остаточной рыночной стоимостью. Для большинства договоров аренды основополагающими являются два соображения:

- Кто имеет право использовать налоговые льготы (амортизационные и инвестиционные кредиты), арендодатель (собственник) или арендатор (пользователь).

- Когда и если право собственности на оборудование переходит к другому владельцу.

В отсутствие этих проблем, связанных с налогами и правом собственности, аренда по сути является ссудой под залог. Договоры аренды обычно определяются как с точки зрения налогообложения, так и с точки зрения бухгалтерского учета.

как налоговые, так и бухгалтерские. Термины «настоящая аренда» и «операционная аренда» часто используются как синонимы; однако критерии налогообложения и бухгалтерского учета не идентичны. На практике большинство договоров операционной аренды, но не все, являются настоящими.Лишь небольшой процент договоров аренды капитала на самом деле квалифицируется как настоящая аренда; большинство из них финансирует аренду. Эти четыре категории налогов и бухгалтерского учета охватывают огромное количество различных структур аренды, адаптированных к потребностям отдельных пользователей оборудования. Контракты на использование оборудования заключаются на срок от нескольких часов до 20–30 лет.

………

Термины «настоящая аренда» и «операционная аренда» часто используются как синонимы, однако критерии налогообложения и бухгалтерского учета не идентичны.На практике большинство договоров операционной аренды, но не все, являются настоящими.

……….

ПОЧЕМУ АРЕНДА?

Когда реальность отделена от маркетинговой шумихи, преимущества лизинга можно разделить на следующие категории:

Налоговая экономия: Лизинг — эффективный механизм передачи налоговых льгот от пользователей оборудования к арендодателям (владельцам оборудования). Если разница между ожидаемыми предельными налоговыми ставками («MTR») арендодателя и арендатора является значительной, обе стороны могут сэкономить средства за счет государственных налоговых поступлений.Арендодатель получает прибыль от более низких налогов, а арендатор получает меньшие расходы на аренду. Как следствие, фирмы с низкими налогами склонны отдавать предпочтение договорам аренды, а фирмы с высокими налогами тяготеют к долговому финансированию.

Доступ к капиталу и его доступность: Хотя лизинговые компании редко рекламируют это, ключевым преимуществом является то, как договоры аренды рассматриваются в случае неисполнения обязательств и / или банкротства по сравнению с долговыми обязательствами. Если арендованные активы будут использоваться в период банкротства, арендатор должен продолжать производить плановые арендные платежи.Напротив, выплаты по большинству других финансовых обязательств, включая большинство платежей по обеспеченным долгам, приостанавливаются до тех пор, пока дело о банкротстве не будет урегулировано. Обязательства по аренде фактически пользуются приоритетом при банкротстве наравне с административными, как правило, дешевле и легче взыскать в случае дефолта по аренде, чем в случае дефолта по кредиту. Это преимущество проявляется в лучшем доступе к лизинговым кредитам для финансово нестабильных предприятий и более низких затратах на лизинг. Это основная причина, по которой малые компании часто могут сдавать в аренду, когда они не могут брать взаймы, и почему лизинг неизменно является основным компонентом финансирования малого бизнеса.

Стоимость капитала: Одним из наиболее широко рекламируемых преимуществ лизинга оборудования является 100-процентное финансирование, которое призвано сохранить капитал для других целей. Экономисты утверждают, что эта выгода иллюзорна. Обосновывается, что если фирма может организовать 100-процентное лизинговое финансирование, она также может найти 100-процентное долговое финансирование по рыночной цене (возможно, не все из одного источника). Тем не менее, опыт показывает, что лизинг является более дешевым источником 100-процентного финансирования, чем традиционные долговые альтернативы.Несоответствие между реальной практикой кредитования и лизинга кажется примером легендарного экономического «бесплатного обеда».

Еще одно известное оправдание лизинга — это забалансовый учет операционной аренды. Если исключить обязательство из баланса и отнести к финансовым примечаниям, предполагается, что поставщики капитала будут склонны рассматривать арендатора как более сильного в финансовом отношении. В эпоху финансовой прозрачности после Enron кажется маловероятным, чтобы опытные аналитики и поставщики капитала не учли операционную аренду при оценке финансового рычага.Однако даже сегодня заемщики часто не ограничиваются в отношении принятия значительных обязательств по операционной аренде обычными банковскими ковенантами, такими как фиксированное покрытие расходов и коэффициенты левериджа или лимиты капитальных затрат. Кредиторы часто настаивают на том, чтобы заемщики генерировали достаточный денежный поток для покрытия своих годовых обязательств по обслуживанию долга в соотношении 1,25: 1 или больше. Однако учет фиксированной арендной платы как вычета из денежного потока в этих расчетах по ковенантам означает, что эти обязательства необходимо покрывать только в соотношении 1: 1.

………

Хорошо адаптированный договор аренды позволяет арендатору оплачивать стоимость актива, которая фактически используется, и предоставляет возможность в конце или, в некоторых случаях, до окончания контракта, купить актив, вернуть его арендодателю или продлить аренду. .

……….

Одна из ситуаций, когда забалансовое финансирование аренды может быть императивом, — это когда капитальные вложения финансируются за счет выпуска не облагаемых налогом облигаций промышленного развития.Эти выпуски облигаций ограничивают капитальные вложения до 10 миллионов долларов (включая инвестиции, финансируемые за счет облигаций) в течение трехлетнего окна. Забалансовая аренда — это стандартный способ превысить эти ограничения капитальных вложений, не ставя под угрозу статус облигаций, освобожденных от налогов.

Разделение рисков: Одним из наиболее веских аргументов в пользу лизинга является то, что он помогает избежать многих рисков, связанных с правом собственности, особенно риска устаревания оборудования. Грамотно составленный договор аренды позволяет арендатору оплатить стоимость актива, которая фактически используется, и предоставляет возможность в конце или в некоторых случаях до окончания контракта купить актив, вернуть его арендодателю или продлить срок действия договора. аренда.То, как арендатор использует эти возможности, в значительной степени зависит от экономической ценности оборудования для бизнеса на тот момент. Например, оборудование с предсказуемыми циклами замены (например, вилочные погрузчики, грузовики или компьютеры) обычно сдается в аренду на срок, который точно соответствует сроку его полезного использования. Если оборудование изношено или технически устарело в конце срока аренды, часто бывает рентабельно вернуть его арендодателю и заменить новым оборудованием. Часто арендодатель, обладающий превосходными знаниями об оборудовании и лучшим доступом к вторичным рынкам, чем арендатор, может максимизировать остаточную стоимость оборудования, когда оно выходит из аренды.Разница между остаточной стоимостью для арендодателя и арендатора может быть отражена в более выгодных арендных ставках для арендатора.

АРЕНДА ИЛИ ОБЫЧНАЯ ДОЛГ?

Основное решение об аренде или покупке — это сравнение дисконтированных денежных потоков после налогообложения в течение срока аренды и ссуды на основе ожидаемой предельной налоговой ставки. В таблице на предыдущей странице сравниваются денежные потоки после уплаты налогов (ATCF) по пятилетнему договору аренды на 1,0 млн долларов и пятилетнему ссуде по ставке 7.5%. Предполагается, что арендатор приобретет оборудование в конце срока аренды за 20% от первоначальной стоимости. Предполагая, что предельная ставка налога составляет 35%, аренда будет более привлекательной, если коэффициент аренды (ежемесячная арендная плата как процент от стоимости оборудования) составляет 1,596% или меньше. Кредит более привлекателен, если коэффициент аренды больше 1,596%. Кривые на соседнем графике отражают точки безразличия между арендой и ссудой, основанные на предельных налоговых ставках от 0% до 35% и ставках по кредитам от 5,5% до 9.5%. Более низкий MTR благоприятствует лизингу, а более высокий MTR благоприятствует традиционному долговому финансированию.

ЗАКЛЮЧЕНИЕ

В погоне за эффективной и гибкой структурой капитала крайне важно, чтобы руководители предприятий внимательно рассматривали налоговые последствия и соответствующие экономические и качественные преимущества лизинга по сравнению с покупкой. Ключевые преимущества лизинга — доступность, основанная на использовании налоговых льгот и режима дефолта, а также разделении риска устаревания — гарантируют, что он останется гибкой и привлекательной альтернативой традиционному долговому финансированию.

Щелкните здесь, чтобы просмотреть pdf

9 преимуществ аренды автомобиля

Многие люди опасаются лизинга, потому что преимущества перед покупкой неясны. В конце концов, зачем брать машину в аренду, если вы можете владеть ею и получать деньги обратно, продав ее? В зависимости от ваших личных предпочтений, образа жизни и финансового положения лизинг может быть полон преимуществ.

От более низких ежемесячных платежей до еще большего количества вариантов транспортных средств — вот почему аренда автомобиля может быть для вас правильным решением.

Какие преимущества дает аренда автомобиля?

Лизинг теоретически похож на аренду квартиры. Как человек, сдающий автомобиль в лизинг, или арендатор, вы вносите некоторые первоначальные взносы вместе с ежемесячными платежами за использование автомобиля, но на самом деле вы не являетесь его владельцем. В каждом договоре аренды есть условия, которых вы должны придерживаться, и по истечении согласованного срока вы возвращаете автомобиль лизинговой компании. У такого типа договоренностей есть несколько преимуществ, которые могут сделать для вас гораздо более выгодную сделку по аренде.

1. Меньшие ежемесячные платежи

Одно из самых больших преимуществ лизинга автомобиля — это обычно более низкие ежемесячные платежи, чем если бы вы получали финансирование для покупки автомобиля.

Когда вы финансируете покупку транспортного средства, вы оплачиваете полную покупную цену транспортного средства в течение срока действия финансирования плюс проценты. Но арендные платежи рассчитываются несколько иначе.

Вместо того, чтобы оплачивать всю стоимость автомобиля, ваши ежемесячные платежи покрывают износ автомобиля (плюс арендная плата и налоги) в течение срока аренды.Поскольку вы финансируете только амортизацию, а не покупную цену, ваш платеж обычно будет намного ниже.

Эта экономия может помочь вам либо перейти на более новую, более подходящую для вашего бюджета модель, либо ежемесячно экономить деньги на менее дорогой оплате автомобиля.

2. При выезде требуется меньше денег.

Авансовые платежи при покупке автомобиля могут достигать 20%, но при аренде часто требуется практически ничего в качестве первоначального взноса. Как правило, при подписании договора аренды вам придется заплатить первый месяц, налоги, сборы за право собственности и регистрацию, а также, возможно, сбор за приобретение или другие сборы, но стоимость обычно меньше, чем наличные деньги, которые вам нужно было бы положить. финансирование покупки автомобиля.

3. Меньшие расходы на ремонт

Поскольку сроки аренды очень короткие, на большинство ремонтов распространяется гарантия производителя от бампера до бампера. В некоторых случаях расходы на техническое обслуживание покрывает производитель. Изучая договор аренды, а также соглашения о гарантии или обслуживании, убедитесь, что понимаете, какой ремонт и техническое обслуживание покрываются, чтобы избежать непредвиденных счетов за обслуживание автомобиля.

4. Не беспокойтесь о перепродаже

В случае аренды с закрытым концом: по окончании срока аренды вы просто возвращаете ее и переходите к следующему автомобилю.Перепродать его не составит труда, а стоимость автомобиля по окончании срока аренды является обязанностью лизинговой компании, а не вашей. Вы по-прежнему можете нести ответственность за дополнительные суммы в конце срока аренды, включая чрезмерный износ и использование и превышение пробега.

5. Вы можете без проблем получать новую машину каждые несколько лет

Срок аренды автомобиля обычно составляет от 24 до 48 месяцев. Поскольку сроки аренды относительно короткие, вы можете управлять новым автомобилем с новейшими технологиями и стандартами безопасности без обязательств или хлопот, связанных с попытками купить или продать свой нынешний, когда придет время обновлять.

По истечении срока аренды вы просто возвращаете ее в автосалон, выбираете следующий автомобиль и подписываете новый договор аренды.

6. Больше автомобилей на выбор

Многие люди смотрят на машину мечты, но могут испытывать трудности с получением финансирования для покупки.

Аренда автомобиля, однако, открывает путь к более дорогим моделям и пакетам отделки салона, поскольку обычно это предполагает более низкую ежемесячную плату за тот же автомобиль. Это дает вам больше возможностей для выбора автомобиля, поэтому вы можете выбрать тот, который лучше всего соответствует вашему образу жизни.

7. У вас может быть возможность купить автомобиль по окончании срока аренды.

Аренда часто включает опцион на покупку по заранее определенной цене. Вы можете выбрать этот вариант, если вам нравится ваша машина или цена покупки ниже ее стоимости. С другой стороны, вы можете уйти, если покупная цена превышает стоимость автомобиля.

Хотя это может заставить вас пожалеть о том, что не купил его с самого начала, это дает вам возможность «протестировать» автомобиль в течение нескольких лет, прежде чем брать его на себя в долгосрочной перспективе.

Стоит ли брать машину в аренду?

Нет однозначного правильного или неправильного ответа на вопрос, брать ли вам автомобиль в аренду или покупать. Это зависит от вашего образа жизни, финансов и личных предпочтений.

Лизинг может быть для вас отличным вариантом, но прежде чем вы войдете в автосалон и подпишете договор, вы должны понять плюсы и минусы аренды автомобиля.

Что такое аренда и ссуды ИТ?

В чем разница между лизингом и ссудой?

Аренда — это договор, по которому арендодатель (финансовое учреждение) разрешает арендатору (покупателю) использовать актив в течение определенного периода времени в обмен на периодический платеж.По истечении срока арендодатель сохраняет право собственности на используемый актив.

Ссуда - это заимствование средств у финансового учреждения физическим или юридическим лицом для покупки актива. В конце срока активом будет владеть физическое или юридическое лицо.

Что такое финансовая аренда?

Финансовая аренда позволяет клиентам рассматривать свои ИТ-решения как капитальные затраты и распределять платежи на несколько лет. Финансовая аренда дает возможность при необходимости развернуть оборудование при структурировании платежей.

Что такое операционная аренда?

Операционная аренда предназначена для предприятий, которым необходим постоянный доступ к новейшим технологиям без бремени и рисков владения. Операционная аренда — это договор, который разрешает использование актива, но не передает права собственности на актив. В конце первоначального срока у клиентов есть возможность вернуть оборудование, продолжить аренду или полностью или частично перейти на более новую технологию.

Что такое ссуды?

Ссудыпозволяют клиентам сохранить право собственности при покупке и высвободить капитал для повседневной работы.Платежи могут быть структурированы в соответствии с развертыванием и экономической выгодой.

Что такое продажа с обратной арендой?

Продажа с обратной арендой помогает предприятиям перейти на решения Cisco и преодолеть препятствия, связанные с устаревшим оборудованием и невыполненными договорами аренды; тем самым избегая списания активов во время миграции технологий. Эти транзакции предназначены для предприятий, которым необходимо сначала приобрести активы по налоговым или другим причинам, прежде чем сдавать их в аренду.

Что такое платежные решения на протяжении всего жизненного цикла?

Платежные решенияна протяжении всего жизненного цикла объединяют оборудование, программное обеспечение и услуги в один простой и предсказуемый платеж без стресса, связанного с владением.Экономьте деньги без предварительных затрат и поддерживайте актуальность своих технологий с помощью гибких вариантов обновления.

Плюсы и минусы лизинга оборудования

В зависимости от отрасли вашего бизнеса покупка оборудования может стать одной из самых больших ваших расходов. Например, по данным ShopKeep, средний ресторан тратит более 100 000 долларов на оборудование для кухни и бара, плюс еще 40 000 долларов на столы и мебель.В этой статье рассматриваются темы:

Практически в каждой отрасли требуется оборудование для правильной работы.Примеры отраслей, требующих значительного оборудования, включают, но не ограничиваются:

Хотя оборудование необходимо, это не означает, что оно доступно, и многие компании с трудом могут приобрести оборудование без финансовой помощи. В связи с этим многие владельцы бизнеса обращаются к лизингу оборудования, чтобы получить необходимую технику.

В этом посте мы объясним преимущества и недостатки лизинга оборудования, чтобы вы могли принять оптимальное решение для своего малого бизнеса.

Что такое лизинг оборудования?Аренда оборудования — это привлекательный вариант финансирования, поскольку он помогает снизить нагрузку на ваши ресурсы, которая связана с крупными единовременными расходами. Однако лизинг оборудования для бизнеса подходит не всем и, как и любой вариант финансирования, сопряжен с рисками, поэтому вы должны понимать все плюсы и минусы.

Какие плюсы и минусы лизинга оборудования? Плюсы лизинга оборудования:1.

За вычетом первоначальных затрат на закупку оборудованияОдним из наиболее привлекательных преимуществ лизинга оборудования является то, что он позволяет распределить стоимость покупки.

При аренде, вместо покупки оборудования и владения им, вашей лизинговой компании причитаются ежемесячные платежи за использование оборудования. Общая стоимость, как правило, будет меньше той, которую вы заплатили бы за владение оборудованием. Кроме того, вы вносите арендные платежи постепенно, обычно каждый месяц.

2.

Простое обновление до лучших моделейКогда вы арендуете оборудование, гораздо проще перейти на более качественные модели, особенно если вы тщательно структурируете договор аренды.

Например, предположим, что вам нужно медицинское оборудование определенного типа для кабинета врача, но вы ожидаете, что через два года появится лучшая модель. Конечно, использование старой модели подвергнет ваш бизнес риску устаревания, поэтому вы захотите выполнить обновление, как только появится более новая модель.

Подписав договор аренды сроком на два года, вы можете обменять свою старую модель и перейти на новую по окончании срока аренды. Кроме того, поскольку у вас нет старой модели оборудования, вы не несете ответственности за ее продажу.

3.

Большая гибкость по сравнению с другими вариантами финансирования бизнеса Аренда оборудованияособенно полезна, когда вы хотите приобрести оборудование, в том, что вы не уверены на 100 процентов, что оно понадобится вам в долгосрочной перспективе.Например, тот тип оборудования, который вам нужен сейчас, может не потребоваться в будущем, если ваши услуги изменятся.

При традиционном финансировании оборудования или приобретении оборудования напрямую вы рискуете застрять с оборудованием, которое вам понадобится только в краткосрочной перспективе. Однако с большинством видов финансирования лизинга оборудования у вас будет возможность избавиться от оборудования, которое становится ненужным к концу срока аренды.

Минусы лизинга оборудования:1.

Вы не являетесь владельцем оборудованияВладение оборудованием дает определенные преимущества, такие как налоговые льготы. Однако, если вы арендуете оборудование, вы можете не получить эти льготы. Кроме того, когда вы арендуете оборудование, а не владеете им, стоимость этого актива не указана в ваших книгах.

Конечно, в некоторых случаях это может быть хорошо, но это также может отпугнуть других бизнес-кредиторов или потенциальных инвесторов, потому что они рассматривают вашу аренду как обязательство.

2.

Вы платите процентыХотя аренда оборудования — это не то же самое, что ссуда на оборудование, вам, вероятно, все равно придется платить проценты в течение периода аренды.

Средние процентные ставки по аренде оборудования различаются, но обычно вы будете платить около 5% годовых.

Очевидно, что если вы приобретете оборудование напрямую, вы сможете избежать выплаты процентов, но столкнетесь с потенциальным нарушением вашего денежного потока. Кроме того, вы несете ответственность за оплату ремонта и других затрат на техническое обслуживание.

Из-за этих расходов, связанных с приобретением оборудования, уплата процентов по аренде может быть дешевле. Однако все зависит от текущего финансового положения вашего бизнеса.Перед тем как взять в аренду или ссуду, вам следует сравнить затраты, связанные с обоими вариантами.

3.

Ограниченная доступность для новых владельцев бизнесаЕсли вы владеете новым бизнесом, у вас могут возникнуть трудности с получением этого вида аренды. Во многих случаях это верно, даже если у вас солидная кредитная история и хороший финансовый послужной список.

Если вы новый владелец бизнеса и нуждаетесь в аренде оборудования, вам, возможно, придется заплатить больше авансом или предоставить другие уступки арендодателю для заключения сделки.В связи с этим, возможно, вам не стоит заключать договор аренды оборудования. Если возможно, вам следует подождать, пока ваш бизнес не заработает какое-то время, а затем рассмотреть варианты финансирования оборудования.

Подходит ли лизинг оборудования для вашего бизнеса?Хотя стоимость любого конкретного лизинга оборудования зависит от условий арендодателя, самое важное, что следует учитывать, — это финансовое положение вашего бизнеса. Например, даже если у вас есть значительный денежный поток, если приобретаемое вами оборудование устареет через год, аренда может иметь наибольший смысл.

Кроме того, если аренда стоит дороже с точки зрения общей суммы в долларах, распределение стоимости этой покупки может обеспечить ценную гибкость для вашего бизнеса в будущем.

Как видите, существует слишком много факторов, уникальных для вашего бизнеса, чтобы кто-либо мог сделать окончательное заявление о том, следует ли вам сдавать в аренду. Вот почему обращение за советом к финансовому консультанту или наставнику может помочь вам принять наиболее ответственное решение.

Проведя небольшую самооценку и изучив плюсы и минусы, изложенные в этом посте, вы найдете правильное решение для своего малого бизнеса.

Также помните, что существуют другие варианты оборотного капитала, которые вы можете использовать для приобретения оборудования. Эти варианты включают:

- Кредиты малому бизнесу

- Кредитные линии

- Кредитные карты визитки

- Авансы наличными

Примечание редактора: Этот пост был обновлен для обеспечения точности и полноты в сентябре 2021 года.

Начало работы по лизингу активов — Финансы | Динамика 365

- Статья .

- Читать 16 минут

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В этом разделе описывается возможность аренды актива и пошаговые инструкции по созданию аренды актива и просмотру информации для этих договоров аренды. В теме также определяется терминология, используемая в пользовательском интерфейсе и документации. Аренда активов — это расширенная возможность для управления, отслеживания и автоматизации финансовых транзакций с арендованными активами в Microsoft Dynamics 365 Finance.Аренда активов соответствует международным стандартам бухгалтерского учета (IFRS 16) и US GAAP (ASC 842). Аренда активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания, ежемесячных записей в журнале до обесценения и прекращения аренды. Аренда активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Прежде чем вы сможете использовать эту функцию, она должна быть включена в вашей системе.Администраторы могут использовать рабочее пространство Управление функциями , чтобы проверить состояние функции и включить ее, если это необходимо. В рабочем пространстве Управление функциями найдите и выберите функцию с именем Asset leasing , а затем нажмите кнопку Включить сейчас .

Для получения дополнительной информации о стандартах бухгалтерского учета см. Стандартную документацию по МСФО (IFRS) 16 и US GAAP ASC 842.

Элементы лизинга активов

На следующей схеме показаны основные элементы бизнес-процесса аренды.

Арендованный актив состоит из следующих основных компонентов:

Договор аренды — Арендодатель владеет активом и соглашается с арендатором сдать актив в аренду на определенный период в обмен на периодические арендные платежи. Помимо юридического договора между арендодателем и арендатором, договор аренды фиксирует управленческие решения, такие как вероятность реализации опциона на продление и передачу права собственности.

Расчет и классификация аренды в соответствии со стандартом бухгалтерского учета — Расчет и классификация аренды определяют стандарт бухгалтерского учета, который будет применяться при первоначальной и последующей оценке, а также тест классификации, который определяет, каким будет тип аренды.Аренда может представлять собой финансовую аренду, операционную аренду, краткосрочную аренду или аренду с низкой стоимостью. Система также рассчитывает чистую приведенную стоимость будущих минимальных арендных платежей для целей оценки и классификации.

Операции аренды — Аренда активов поддерживает первоначальное признание актива в форме права пользования для договоров аренды в балансе, а также последующую оценку либо для балансовой аренды, либо для внебалансовой аренды. При первоначальном признании измеряется чистая приведенная стоимость будущих минимальных арендных платежей.Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов на обязательство по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают размер обязательства по аренде, и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.

Для забалансовых договоров аренды система рассчитывает прямые расходы по аренде в зависимости от того, что меньше: экономического срока службы актива или срока аренды. Корректировки по аренде позволяют оценить такие модификации договора, как продление или расширение аренды, а также операцию по обесценению, в которой актив в форме права пользования используется для возмещения невозмещаемых затрат.

Asset leasing интегрируется с главной бухгалтерской книгой, чтобы гарантировать, что все проведенные операции по аренде обновят ваш план счетов. Лизинг активов интегрируется с модулем «Счета к оплате», чтобы отслеживать счета-фактуры арендодателя в модуле «Счета к оплате» и принимать оттуда будущие платежи.Интеграция с основными средствами позволяет отслеживать аренду в реестре основных средств и проводить операции с активами в форме права пользования, включая первоначальное признание, амортизацию и обесценение актива, из основных средств.

Компоненты лизинга активов

Asset leasing отображает информацию об аренде, графики платежей, даты начала и окончания, а также частоту платежей. Он также автоматизирует расчеты чистой приведенной стоимости, ежемесячных арендных платежей, процентов и амортизации по аренде.Система выполняет тесты классификации аренды в зависимости от конфигурации. Система также создает и разносит соответствующие транзакции аренды, которые основаны на структуре, определенной в соответствии со стандартом бухгалтерского учета, которому вы следуете.

На следующей диаграмме показаны арендная книга, аренда, рассчитанный график платежей, классификационные тесты для договоров аренды и арендных книг, а также соответствующие бухгалтерские операции.

Арендная книга — Арендная книга включает всю информацию о договоре аренды, такую как условия аренды, справедливая стоимость и арендные платежи.Он также включает в себя стандарт бухгалтерского учета, которому вы следуете, тип аренды и пороговые значения, которые учитываются при тестировании классификации аренды. Книга аренды также содержит проводки по аренде, разнесенные в главную книгу.

Аренда — Аренда содержит информацию об аренде актива, которая представляет собой основу аренды актива, источником информации об аренде является договор аренды и управленческое решение, которые принимаются вне Dynamics 365 Finance.Справедливая стоимость актива — это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Справедливая стоимость актива будет учитываться в уравнении проверки классификации.

Срок полезного использования актива — Представляет собой оставшиеся периоды полезного использования актива с даты начала аренды. Срок полезного использования актива будет учитываться в уравнении классификационного теста.Он отличается от срока полезного использования, определенного в разделе «Основные средства».

Ставка привлечения дополнительных заемных средств — это процентная ставка, которая будет использоваться для расчета чистой приведенной стоимости. Система будет использовать неявную ставку, если она определена в данных аренды, для расчета чистой приведенной стоимости арендных платежей. Если неявная ставка не определена, система будет использовать ставку привлечения дополнительных заемных средств.

Вид аннуитета — это арендный платеж, подлежащий уплате либо в начале периода платежа, либо в конце периода.Это может быть предоплата или аннуитет, подлежащий выплате (в начале периода арендных платежей), или обычный аннуитет (в конце периода арендных платежей).

Первый месяц будет считаться нулевым периодом для предоплаты; Первый месяц будет считаться периодом для просрочки платежа.

Интервал начисления процентов — представляет количество периодов, на которые начисляются проценты в год. Это может быть ежемесячно (12 периодов в год), ежеквартально (4 периода в год), раз в полгода (2 периода в год) или ежегодно (1 период в год).Количество периодов будет учитываться при расчете чистой приведенной стоимости.

Дата начала работ — это дата, когда арендодатель делает актив доступным для использования арендатором. Все расчеты и операции по аренде будут основываться на дате начала аренды. Дата начала должна быть в начале периода (первое число месяца), чтобы обеспечить точность последующих расчетов. Вы можете использовать поле Дата подписания контракта , чтобы ввести фактическую дату подписания контракта.

Срок аренды — Продолжительность периода аренды в месяцах.

Примечание

Определение срока аренды основано на количестве периодов или интервалов в строках графика платежей. Определенное количество интервалов будет преобразовано в месяцы.

Строка графика платежей — фиксирует арендные платежи за период. Он также указывает, будет ли период продления быть использован и включен в первоначальную оценку актива в форме права пользования и обязательства по аренде.Вы можете определить дату начала платежа по аренде и интервалы между периодами, которые представляют продолжительность аренды, которая может составлять дни, месяцы или годы.

Частота платежей — указывает, будет ли выплата ежемесячно, ежеквартально, раз в полгода или год. Дата окончания рассчитывается автоматически на основе даты начала и количества введенных периодов.

График платежей — это рассчитанная чистая приведенная стоимость, основанная на продолжительности времени, охваченном арендными платежами, сумме платежей, периодах начисления сложных процентов и типе аннуитета.

Периоды — это периоды аренды, которые отражают сложный внутренний и тип аннуитета. Интервал начисления процентов определяет, как будут делиться периоды. Вы можете установить следующие интервалы начисления процентов:

- Ежемесячно, 12 периодов в год

- Ежеквартально, 4 периода в год

- Раз в полгода, 2 периода в год

- Ежегодно, 1 период в год

Первый период начнется с нулевого периода, если тип аннуитета — аннуитет к оплате.В противном случае первый период начнется с единицы, если тип аннуитета — просроченная задолженность.

- Месяцы — Указывает количество календарных месяцев в течение срока аренды. Сумма платежа — это сумма, которая должна быть выплачена в соответствии с частотой платежа. Рассчитанная чистая приведенная стоимость — это арендный платеж на основе чистой приведенной стоимости за период, интервалы начисления сложных процентов и ставка привлечения дополнительных заемных средств.

Примечание

Чистая приведенная стоимость рассчитывается на основе уравнения дисконтированных денежных потоков.

Книги — это предварительно настроенная установка, которая будет связана с каждой арендой. В книге определены применяемые стандарты бухгалтерского учета, типы аренды и пороговые значения, которые используются в качестве основы для классификационных тестов. Классификационные тесты используются для автоматического определения типа аренды.

Основы бухгалтерского учета — Здесь показан выбранный стандарт бухгалтерского учета, либо МСФО (IFRS) 16, либо ASC 842, который вы поддерживаете. Стандарт бухгалтерского учета указывается в книге, связанной с арендой.Стандарт бухгалтерского учета определит счета главной книги, указанные в профиле разноски.

Виды аренды Указывает, какой из двух типов аренды будет использоваться: финансовая или операционная. По договору финансовой аренды риски и выгоды, связанные с арендованным активом, передаются арендатору. По условиям операционной аренды риски и выгоды, связанные с арендованным активом, остаются за арендодателем. Третий вариант — автоматическая идентификация типа аренды, финансовой или операционной, на основе определенных пороговых значений в книге.Эта автоматическая идентификация выполняется во время теста реклассификации аренды.

Пороговые значения — используется в тестах классификации аренды, чтобы определить, классифицируется ли актив как один из следующих:

Срок аренды — Это процент от срока полезного использования, который будет использоваться при проверке классификации. Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический, и если срок аренды в течение срока полезного использования актива больше или равен проценту, определенному здесь.

Чистая приведенная стоимость — Это процент от справедливой стоимости актива, который будет использоваться при проверке классификации. Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический, и если чистая приведенная стоимость будущих арендных платежей сверх справедливой стоимости актива больше или равна проценту, определенному здесь.

Краткосрочная аренда — Если срок аренды меньше или равен определенной стоимости, аренда будет классифицироваться как краткосрочная аренда.

Низкая стоимость — Если справедливая стоимость актива меньше или равна определенной стоимости, аренда будет классифицироваться как аренда с низкой стоимостью.

Классификация и операции по аренде Классификация аренды — это автоматизированный процесс для классификации аренды на основе определенных пороговых значений в бухгалтерских книгах, помимо других критериев проверки классификации, чтобы определить, является ли аренда финансовой, операционной, краткосрочной или низкой. стоимость аренды.Это также используется для определения того, соблюдается ли процесс отсроченной аренды.

Классификационные тесты включают передачу права собственности, вариант покупки, срок аренды, чистую приведенную стоимость и уникальный актив. На следующей диаграмме показаны тесты классификации аренды.

Каждый тип аренды по-разному управляет бухгалтерским учетом для разных операций по аренде. Операции включают первоначальное признание, процентные расходы, платежи по аренде и амортизацию по аренде, и они основаны на стандартах бухгалтерского учета, которым вы следуете (МСФО (IFRS) 16 или ASC 842).Счета главной книги определяются в профиле разноски аренды для каждого типа транзакции и системы учета.

Сделки по лизингу активов

Первоначальное признание

При первоначальном признании арендованного актива используется рассчитанная чистая приведенная стоимость, чтобы ее можно было отразить в балансе. Учетная запись для этого создается автоматически. Эта операция дебетует счет актива в форме права пользования и кредитует счет обязательств по операционной аренде следующим образом.Если с арендой связаны основные средства, запись при первоначальном признании будет отражена как приобретение основных средств. В этом сценарии необходимо определить профиль разноски основных средств для проводки на счет актива права пользования.

Примечание

Операционная аренда поддерживается только US GAAP ASC 842.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по ОПБУ США | Актив в форме права пользования | Обязательство по операционной аренде |

| Финансовая аренда по МСФО и ОПБУ США | Актив в форме права пользования | Обязательство по финансовой аренде |

Амортизация обязательства по аренде (процентные расходы)

Проценты по аренде признаются путем начисления процентов по начальному сальдо по аренде, арендной плате за период, процентной ставке по займам и сложным интервальным периодам в год.Сумма процентов увеличивает счет обязательств по операционной аренде за счет его кредитования, что будет отражено в балансе организации. Операция также включает дебетовую проводку по счету процентных расходов, который отражается в отчете о прибылях и убытках по финансовой аренде, и по счету расходов по аренде по операционной аренде.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись обязательства по операционной аренде согласно ОПБУ США ASC 842 | Расходы по аренде | Обязательство по операционной аренде |

| Запись обязательства по финансовой аренде согласно МСФО и ОПБУ США | Процентные расходы | Обязательство по финансовой аренде |

Начисленная арендная плата

Начисленный арендный платеж признается как будущий арендный платеж, который должен быть обработан как платежная операция из банка или денежных средств.Причитающийся арендный платеж уменьшает обязательство по аренде за счет дебетования счета обязательств по аренде в зависимости от того, определена ли вспомогательная книга поставщика в случае арендодателя как поставщик, или проводки кредитной стороны на счет бухгалтерской книги к оплате, тогда платеж будет выполнен против любого поставщика или векселя к оплате.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по ОПБУ США | Обязательство по операционной аренде | Обязательства кредитора (вспомогательная книга) / Векселя к оплате |

| Финансовая аренда по МСФО и ОПБУ США | Обязательство по финансовой аренде | Обязательства кредитора (вспомогательная книга) / Векселя к оплате |

Амортизация активов

Актив в форме права пользования амортизируется в зависимости от того, что меньше — срока полезного использования актива или срока аренды.Метод расчета амортизации для операционной аренды по US GAAP (ASC 842) основан на разнице между расходами по прямолинейной аренде и суммой процентов. Амортизация по финансовой аренде рассчитывается стандартным линейным методом. Амортизация по аренде влияет на отчет о прибылях и убытках за счет дебета процентных расходов. На баланс влияет кредитование счета накопленных активов в форме права пользования для финансовой аренды. Если аренда связана с основным средством, операции по амортизации будут выполняться только из модуля основных средств.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по ОПБУ США | Расходы по аренде | Накопленная амортизация актива в форме права пользования |

| Финансовая аренда по МСФО и ОПБУ США | Амортизация актива в форме права пользования | Накопленная амортизация актива в форме права пользования |

Краткосрочная аренда

Краткосрочная аренда признается как расход, который повлияет на отчет о прибылях и убытках организации.Сгенерированный причитающийся арендный платеж будет дебетовать счет расходов по аренде и кредитовать векселя к оплате или счет вспомогательной книги поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись по краткосрочной аренде согласно МСФО и ОПБУ США | Расходы по аренде | Обязательства кредитора (вспомогательная книга) / Векселя к оплате |

Малоценная аренда

Аренда с низкой стоимостью признается как расход, который повлияет на отчет о прибылях и убытках вашей организации.Сгенерированный причитающийся арендный платеж будет дебетовать расходы по аренде и кредитовать векселя к оплате или вспомогательную книгу поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись по аренде с низкой стоимостью согласно МСФО и ОПБУ США | Расходы по аренде | Обязательства кредитора (вспомогательная книга) / Векселя к оплате |

Индекс переоценки

Это счет лизинга активов для переменных лизинговых платежей, измеряемых индексной ставкой.Изменения арендных платежей, вызванные колебаниями процентных ставок, представляют собой корректировку по аренде в соответствии с МСФО (IFRS) 16. Обязательства по аренде и активы в форме права пользования будут корректироваться с учетом новых платежей.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись по переоценке индекса по МСФО в случае увеличения | Актив в форме права пользования | Обязательство по операционной аренде |

| Запись о переоценке индекса по МСФО в случае снижения | Обязательство по операционной аренде | Актив в форме права пользования |

Когда платежи изменяются из-за изменения процентной ставки, изменятся только переменные платежи, если не произойдет дополнительных изменений денежных потоков, таких как изменение условий аренды, связанных с процентными ставками согласно US GAAP ASC 842.

Арендная корректировка