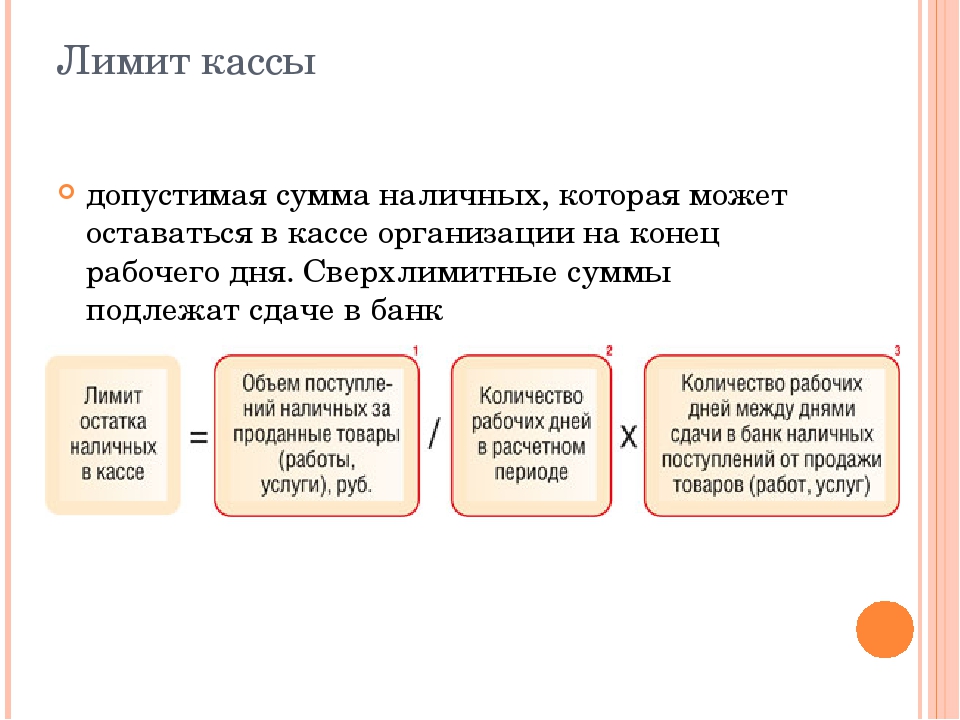

5.3. Лимиты остатка наличных денег в кассах предприятий, организаций, учреждений, их значение, порядок определения

В соответствии с действующим порядком ведения кассовых операций в Украине всем предприятиям, организациям, учреждениям, которые имеют счета в учреждениях банков и осуществляют кассовые операции с наличными, устанавливаются лимиты остатка наличности в кассах.

Лимитирование остатка наличности в кассе означает, что предприятия могут хранить в своей кассе наличность на конец каждого рабочего дня только в пределах установленного лимита остатка наличных денег в кассе.

Лимит остатка наличных денег в кассе устанавливается предприятиям учреждением банка ежегодно в течение первого квартала. До установления лимита кассы на текущий год продолжает действовать лимит предыдущего (прошлого года).

В случае обоснованного обращения в течение года клиента относительно пересмотра лимита и предоставления им соответствующих расчетов установлен ранее лимит должен быть пересмотрен. Сумма лимита кассы может быть уточнена, изменена по инициативе банка.

Сумма лимита кассы может быть уточнена, изменена по инициативе банка.

Лимит остатка наличных денег в кассе для каждого предприятия (независимо от того, находится не находится ли оно на самостоятельном балансе) устанавливается, как правило, коммерческими банками по месту открытия основного текущего счета с учетом:

— режима и специфики работы предприятия;

— удаленностью предприятия от учреждения банка;

— размера кассовых оборотов;

— установленных банком сроков и порядка сдачи кассовой выручки (поступления) в кассу банка;

— графика заезда инкассаторов.

Лимиты остатка наличности в кассах определяются так:

1. Для предприятий торговли и сферы обслуживания населения, имеющие постоянную денежную выручку со сроками сдачи ее в банк ежедневно следующего рабочего дня (при наличии вечерней кассы и инкассации), — в размерах, которые необходимы для обеспечения нормальной работы утром следующего дня.

2. Для предприятий торговли и сферы бытового обслуживания населения, имеющие постоянную денежную выручку со сроками сдачи ее в банк на следующий день (в случае отсутствия вечерней кассы и инкассации), — в пределах среднедневной выручки.

3. Для других предприятий, имеющих регулярные кассовые поступления со сроками сдачи их в банк не реже одного раза в пять дней,- в размерах, которые зависят от установленных сроков сдачи наличных поступлений в банк и их однодневной суммы.

4. Для предприятий, кассовые поступления которых имеют случайный характер, — в пределах фактических среднедневных затрат денег на хозяйственные цели, кроме расходов на заработную плату, пособия по временной нетрудоспособности, премии, стипендии.

Итак, лимиты остатков наличности в кассах устанавливаются предприятиям за двумя вариантами:

— исходя из среднедневных инвестиций в кассы предприятий;

— исходя из среднедневных расходов на текущие потребности предприятия.

Торговым и другим предприятиям всех форм собственности и видов деятельности, которые расположены в других, чем их главная организация, населенных пунктах (районах) и не имеют открытых в банках субсчетов, лимитов остатка наличных денег в кассе устанавливается учреждением банка, в котором находится (открытый) счет головной организации. Если же указанные предприятия имеют открыты субсчета, лимиты остатка наличности в кассе устанавливаются учреждениями банков, в которых предприятия сдают наличную выручку. Размер лимита кассы эти учреждения банков сообщают головной организации.

Если же указанные предприятия имеют открыты субсчета, лимиты остатка наличности в кассе устанавливаются учреждениями банков, в которых предприятия сдают наличную выручку. Размер лимита кассы эти учреждения банков сообщают головной организации.

Коллективные сельскохозяйственные предприятия самостоятельно определяют размеры наличности, что постоянно находится в их кассах. Сумму лимита кассы они каждый год в первом квартале сообщают обслуживающие учреждения банков.

Для вновь созданных предприятий, которые осуществляют операции с наличными и только начинают свою деятельность, лимит остатка наличных денег в кассе устанавливается обслуживающим учреждением банка в пятидневный срок после открытия счета, исходя из представленных ими расчетов. Указанные лимиты уточняються банком в десятидневный срок после окончания первого месяца работы предприятий в установленном порядке на основании соответствующих заявок-расчетов.

Лимиты остатка наличных денег в кассе не устанавливаются фермерским хозяйствам и индивидуальным предпринимателям. Если же фермерские хозяйства, кроме производства, переработки и реализации сельскохозяйственной продукции, занимаются другими видами деятельности в сфере торговли, общественного питания, бытового обслуживания населения и соответственно имеют магазины, киоски, предприятия общественного питания и бытового обслуживания лимиты остатка наличности в кассе определяются им в установленном порядке. Всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе предприятия обязаны сдавать в банк в порядке и сроки, установленные учреждением банка для зачисления на их счета. В случае, если лимит остатка наличных денег в кассе предприятия вообще не установлен, вся имеющаяся наличность в кассе на конец дня должна быть сдана в банке, независимо от причин отсутствия лимита кассы.

Если же фермерские хозяйства, кроме производства, переработки и реализации сельскохозяйственной продукции, занимаются другими видами деятельности в сфере торговли, общественного питания, бытового обслуживания населения и соответственно имеют магазины, киоски, предприятия общественного питания и бытового обслуживания лимиты остатка наличности в кассе определяются им в установленном порядке. Всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе предприятия обязаны сдавать в банк в порядке и сроки, установленные учреждением банка для зачисления на их счета. В случае, если лимит остатка наличных денег в кассе предприятия вообще не установлен, вся имеющаяся наличность в кассе на конец дня должна быть сдана в банке, независимо от причин отсутствия лимита кассы.

Соблюдение предприятиями лимитов остатка наличных денег в кассе, порядка и сроков сдачи наличных денег должно контролироваться учреждениями банков независимо от того, установлены ли эти лимиты непосредственно учреждениями банков или самостоятельно определены клиентами.

В отдельных случаях, когда после завершения инкассации или окончания работы вечерней кассы банка в кассу предприятия в конце рабочего дня поступили значительные суммы наличности от осуществления хозяйственной деятельности, в результате чего превышен установленный лимит кассы, такие предприятия не позднее следующего рабочего дня (банка и клиента) должны сдать эту наличность в кассу банка. Только при таком условии указанные средства не считаются сверхлимитными в день их оприходования в кассе предприятия.

Для установления предприятиям лимитов остатка наличных денег в кассах учреждения банков получают от них специальную заявку-расчет по установленной форме. В случае непредставления клиентом в определенные сроки указанной заявки-расчета ему устанавливается банком лимит остатка наличных денег в кассе в размере одного необлагаемого минимума доходов граждан — 17 грн.

В договорам на расчетно-кассовое обслуживание предприятий учреждения банков могут предусматривать применение штрафных санкций к клиентам за непредставление заявок-расчетов на установление лимитов остатка наличных денег в кассах.

Ответственность за установление лимитов остатка наличных денег в кассах предприятий возлагается на учреждения банков в тех случаях, когда они непосредственно устанавливают эти лимиты.

Установленных лимитов остатка наличных денег в кассе, сроки сдачи выручки в трехдневный срок с даты утверждения лимита сообщаются учреждениями банка каждому предприятию, которому открыт счет, с выдачей их непосредственно клиенту под его расписку. Если отсутствует клиент по указанному местонахождению, не сообщил банку своего нового адреса, или если невозможно установить фактический адрес такого клиента, то учреждение банка сообщает о невозможности сообщить ему лимит кассы соответствующий орган государственной налоговой администрации.

В отдельных случаях для уведомления клиента о установленные лимиты касс, порядок и сроки сдачи выручки по решению руководителя банки могут использовать вторые экземпляры заявок-расчетов, которые подаются в банк предприятием.

с учетом последних изменений в законодательстве

2. 1. Лимит остатка кассы

1. Лимит остатка кассы

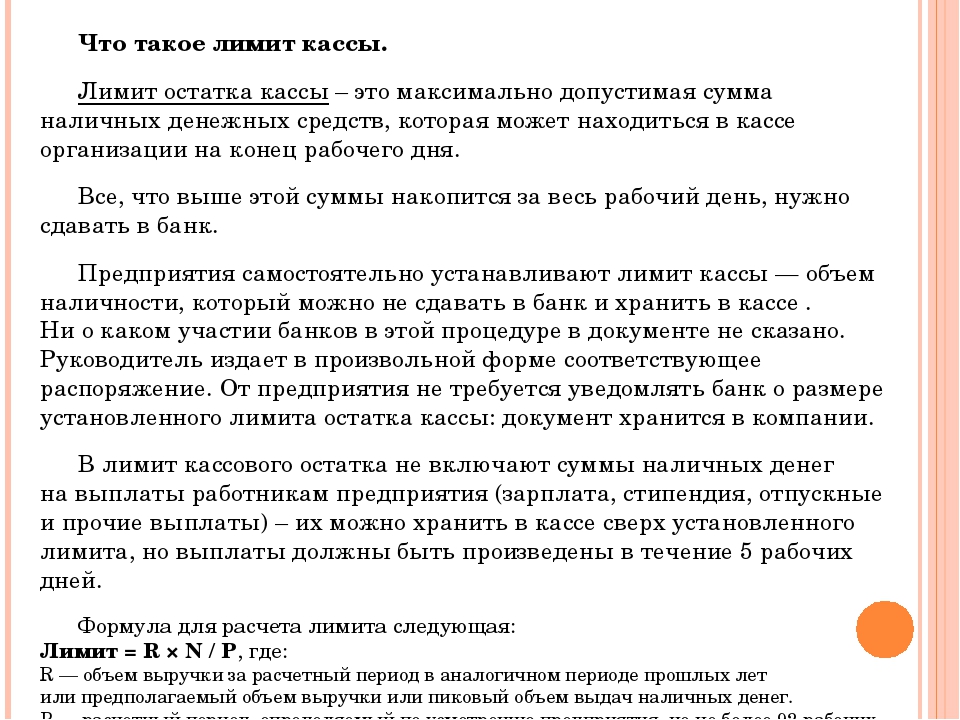

Согласно п. 2.2 вышеуказанного Положения наличные деньги, принятые в кассу организации, подлежат сдаче в банк для последующего зачисления на счет организации. Сумма наличных денег, которую организация может оставить в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе.

Размер лимита остатка наличных денег в кассе (лимит кассы) ежегодно устанавливает банк, в котором у организации открыт счет.

Для этого организация представляет в банк, осуществляющий ее расчетно-кассовое обслуживание, Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу, по форме № 0408020. Эта форма приведена в приложении 1 к Положению о правилах организации наличного денежного обращения на территории Российской Федерации. Бланки Расчета для заполнения (в двух экземплярах) обычно выдает обслуживающий организацию банк.

Банк, устанавливая лимит, на обоих экземплярах Расчета делает запись о его величине, указывает цели, на которые организация может расходовать наличную выручку, и заверяет подписью руководителя и своей печатью. Второй экземпляр Расчета возвращается организации и служит подтверждением установленного лимита остатка кассы.

Второй экземпляр Расчета возвращается организации и служит подтверждением установленного лимита остатка кассы.

Лимит остатка кассы может пересматриваться в течение года по обоснованной просьбе организации, например, при увеличении объемов наличной выручки или условий ее сдачи.

Если организация имеет несколько счетов в разных банках, то лимит остатка кассы устанавливает один из банков. В другие банки достаточно представить копию такого решения. В этом случае при проведении проверки соблюдения кассовой дисциплины банки будут руководствоваться этим лимитом остатка наличных денег в кассе.

Если организация не представит Расчет на установление лимита кассы ни в один из обслуживающих ее банк, лимит остатка кассы считается равным нулю, а вся не сданная в банк денежная наличность – сверхлимитной. В этом случае необходимо в конце каждого рабочего дня сдавать в банк всю денежную наличность.

Организации могут иметь обособленные подразделения как с самостоятельным балансом, так и не выделенные на самостоятельный баланс.

Для организаций с обособленными подразделениями, не выделенными на самостоятельный баланс, устанавливается единый лимит остатка кассы в целом по организации, но в Расчет лимита включаются обороты наличных денег в целом по организации, включая обособленные подразделения.

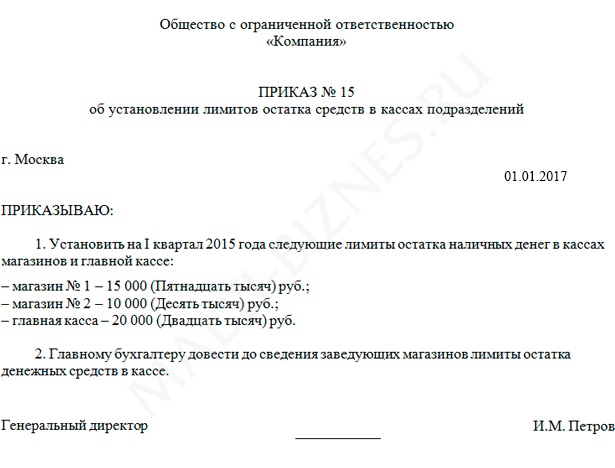

Получив из банка утвержденный размер лимита кассы в целом на организацию, его распределяют на головную организацию и каждое обособленное подразделение. Для этого издается приказ руководителя организации, который доводится до каждого подразделения.

Если в состав организации входят обособленные подразделения, выделенные на самостоятельный баланс и имеющие счета в банках по месту их нахождения, то лимит остатка кассы устанавливается каждому такому подразделению банком, в котором ему открыт счет.

Сверх установленного лимита организация может хранить в кассе наличные деньги, предназначенные только для выплаты зарплаты и пособий работникам. Однако и в этом случае срок нахождения в кассе таких сумм не может превышать трех рабочих дней.

Согласно п. 2.14 Правил организации наличного денежного обращения банки не реже одного раза в два года проверяют соблюдение установленного порядка ведения кассовых операций, работы с денежной наличностью и лимита остатка кассы.

Остаток в кассе определяется на конец рабочего дня после отражения в кассовой книге всех операций по приходу и расходу наличных денег.

Бывают ситуации, когда в организации в нарушение установленного порядка операции с наличными деньгами отражают в кассовой книге не за каждый день, а суммарно за несколько дней. В этом случае вероятность нарушения установленного лимита остатка кассы увеличивается.

Оформив один лист кассовой книги сразу за несколько дней, бухгалтер выводит остаток на конец последнего дня. Сравнив его с установленным банком лимитом, он приходит к выводу, что все в порядке – превышения нет. Однако при проверке может быть выявлено превышение лимита на какой-либо из дней этого периода.

Несоблюдение лимита остатка кассы является административным правонарушением, за которое на организацию и (или) ее должностных лиц может быть наложен штраф в соответствии со ст. 15.1 КоАП РФ.

15.1 КоАП РФ.

Если индивидуальный предприниматель открыл расчетный счет в банке, то он не должен согласовывать лимит остатка денег в кассе, поскольку максимальную сумму денег в кассе банки определяют только для организаций. А предприниматель вправе вообще не открывать расчетный счет и работать исключительно с наличностью, причем с любыми суммами. Поэтому, даже если предприниматель открыл банковский счет, ни о каком лимите кассы речи быть не может.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЛимит Кассы — это… Что такое Лимит Кассы?

ЛИМИТ КАССЫ — сумма денежных средств, которая может постоянно находиться в кассе предприятия. Эта сумма устанавливается ЦБ РФ в зависимости от конкретных условий и используется на ежедневные мелкие расходы.

ЛИМИТ КАССЫ — сумма денежных средств, которая может постоянно находиться в кассе предприятия. Эта сумма устанавливается ЦБ РФ в зависимости от конкретных условий и используется на ежедневные мелкие расходы. Если в кассе накапливается сумма денежных средств,… … Большой экономический словарь

Лимит кассы — 1.2. Для ведения кассовых операций юридическое лицо, индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем… … Официальная терминология

ЛИМИТ КАССЫ — максимальная сумма денежных средств, которая может находиться в кассе предприятия и устанавливается по согласованию с банком. Сверх лимита в кассе могут находиться денежные средства на выплату заработной платы в течение трех дней со дня получения … Энциклопедический словарь экономики и права

Лимит кассы — сумма денежных средств, которая может постоянно находиться в кассе предприятия … Терминологический словарь библиотекаря по социально-экономической тематике

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

ЛИМИТ КАССОВЫЙ, ОСТАТОК КАССЫ — (англ. cash balance) – сумма остатков наличных денег в кассах предприятий, организаций и учреждений. Размер лимита остатка наличных денег в кассе устанавливается учр ниями банков ежегодно всем пр тиям, осуществляющим наличноденежные расчеты,… … Финансово-кредитный энциклопедический словарь

cash balance) – сумма остатков наличных денег в кассах предприятий, организаций и учреждений. Размер лимита остатка наличных денег в кассе устанавливается учр ниями банков ежегодно всем пр тиям, осуществляющим наличноденежные расчеты,… … Финансово-кредитный энциклопедический словарь

Ревизия кассы — Финансовый контроль Контроль Виды финансового контроля Государственный контроль В … Википедия

Индивидуальный предприниматель — (сокращ. ИП; он же ЧП, он же ПБОЮЛ) физическое лицо, занимающееся предпринимательской деятельностью без образования юридического лица, зарегистрированное в качестве предпринимателя в установленном порядке. Аббревиатуры ЧП (частный… … Бухгалтерская энциклопедия

Эмиссия — (Emission) Эмиссия это выпуск в обращение денег и ценных бумаг Общее понятие эмиссии, денежная эмиссия, эмиссия ценных бумаг, связь эмиссии и инфляции Содержание >>>>>>>>>> … Энциклопедия инвестора

Лимит кассы на 2020 год – примеры расчета

Кассовый лимит Также лимитированная сумма называется переходящим остатком.

Также лимитированная сумма называется переходящим остатком.

Что делать, если лимит есть, а по факту его нет? Тогда считается, что он равен 0. Если же остаток превышает фиксированный размер, бухгалтеру компании следует задуматься, что делать с деньгами в вечернее время суток, когда кредитно-финансовое учреждение уже закрыто, а оставлять наличные в магазине или офисе опасно.

Все дело в том, что хранить наличные в кассе в сумме, которая превышает лимит, означает нарушать действующее законодательство России, что влечет за собой штрафные санкции.

Кто обязан утвердить лимит кассы?

Итак, если ваша организация производит расчеты наличностью, то соблюдать кассовую дисциплину необходимо. Исключений не предусмотрено.

Утвердить предел обязаны все компании, которые не относятся к малому бизнесу. Никакой привязки (льготы) к видам деятельности и организационно-правовым формам действующим законодательством не предусмотрено.

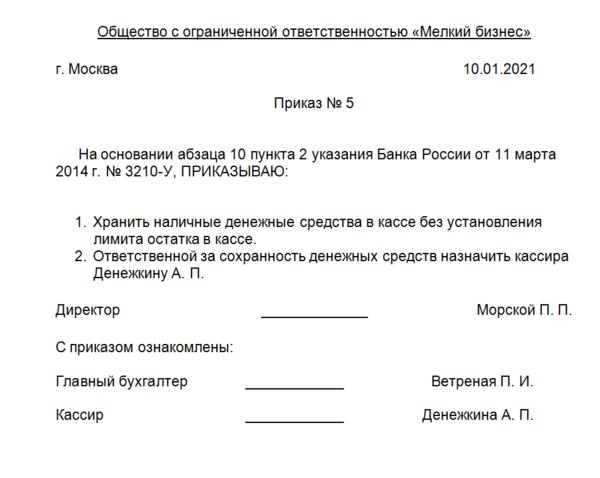

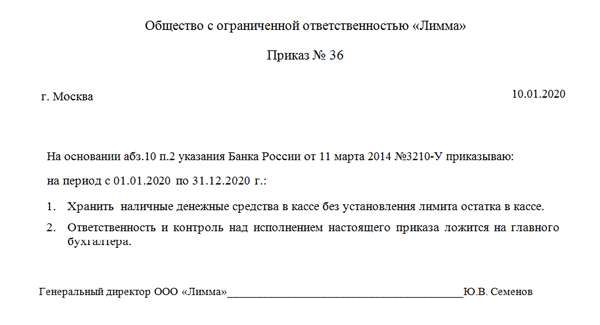

Какие компании вправе работать без лимита кассы?

Работать и не устанавливать лимит кассы могут индивидуальные предприниматели и малые предприятия.

Стоит обратить внимание на следующее – если организация относится к субъекту малого предпринимательства и решила установить лимит кассы, то соблюдать его она обязана.

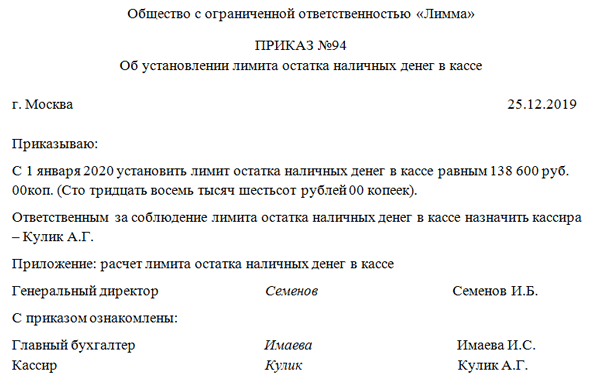

Если компания примет решение работать без лимита кассы на том основании, что относится к малому бизнесу, то она может издать приказ об отмене лимита кассы. Посмотрите пример заполнения такого приказа

Скачать бланк приказа об отмене лимита кассы

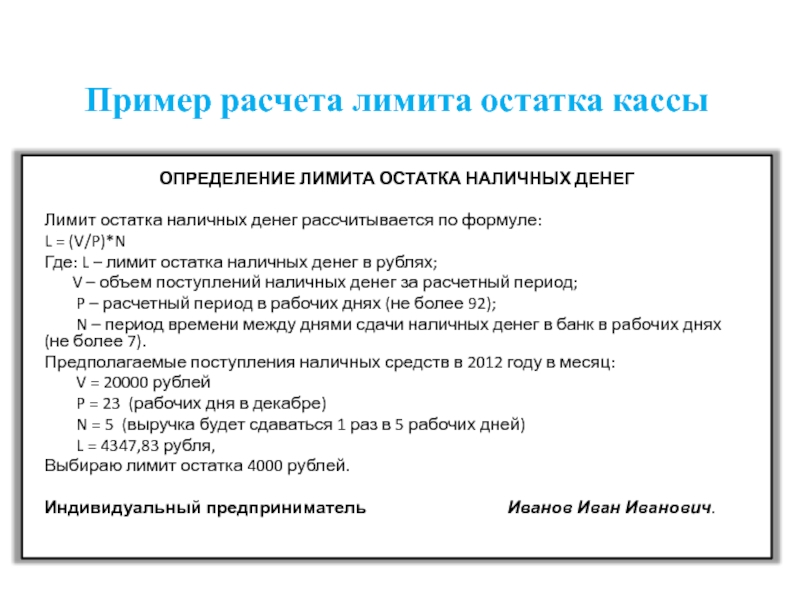

Как рассчитать лимит кассы?

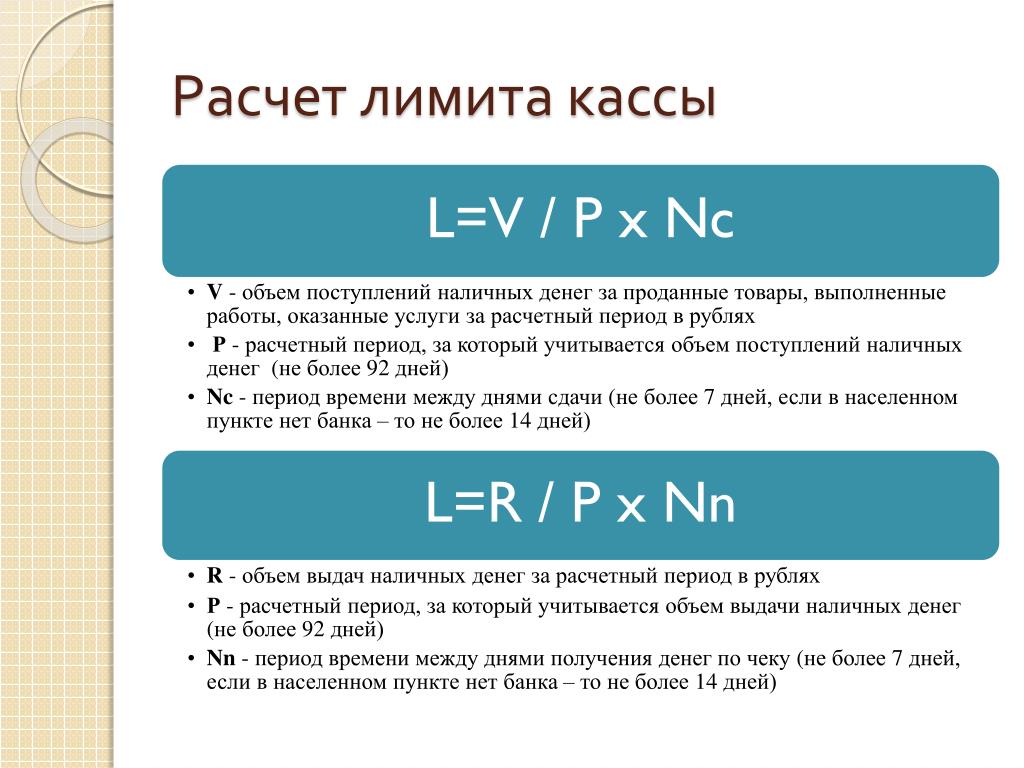

Действующий порядок ведения кассовых операций предусматривает два варианта расчета лимита остатка наличных денежных средств (Приложение к Указанию Банка России от 11.03.2014 г. № 3210-У):

- по объему поступлений наличных денежных средств;

- по объему выдачи наличных денежных средств.

Первый способ подойдет тем компаниям, у которых идет больше приходных операций (например, торговля и прием наличных денежных средств). А вот второй способ – если предприятие больше тратит, например, идут выплаты на расходы по услугам и работам.

Формулы расчета лимита кассы:

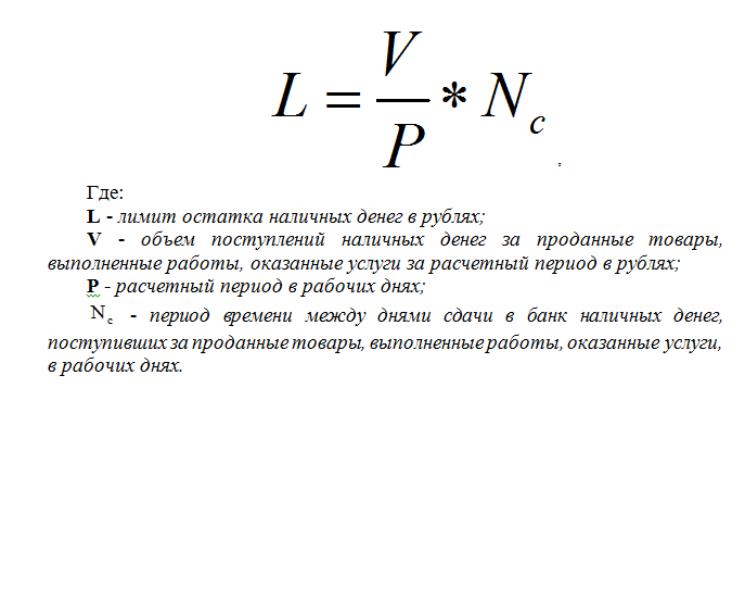

1. Для определения лимита остатка по объему поступлений наличных денежных средств

Компания учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо – ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

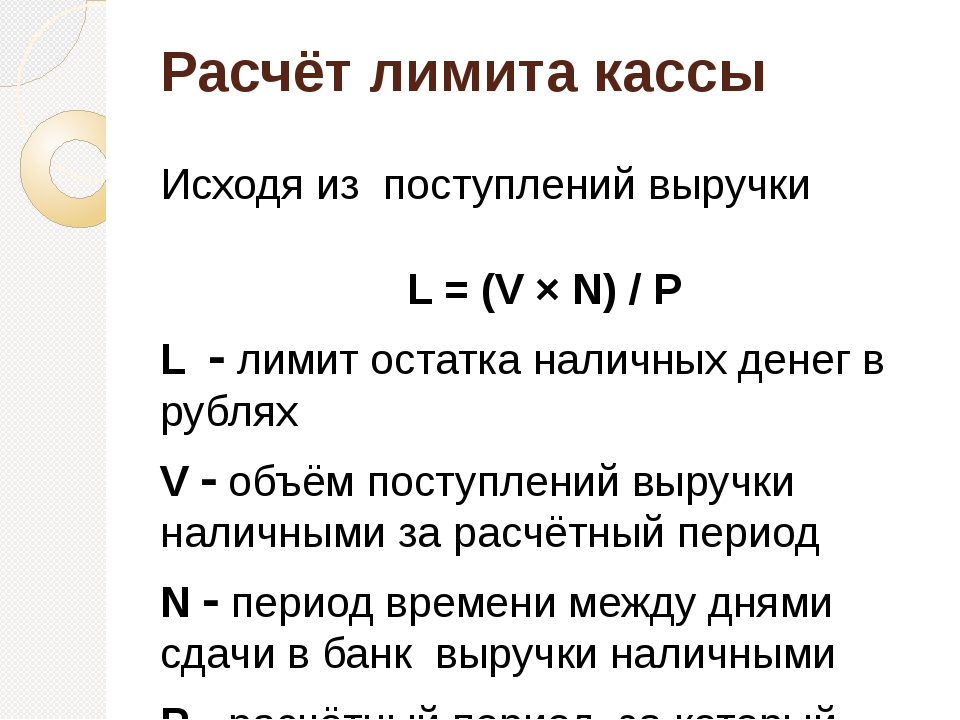

Лимит остатка наличных денег рассчитывается по формуле: L = V/P x N

где:

L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

N – период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

2. Для определения лимита остатка по объему выдачи наличных денежных средств

Компания учитывает объем выдач наличных денег (вновь созданное юридическое лицо – ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L = R/P x N

где:

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях;

N – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы.

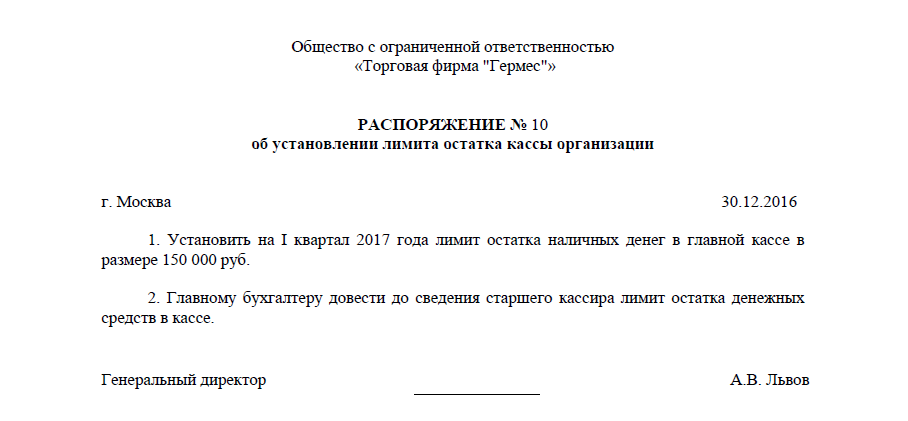

Скачать приказ об устаановлении лимита кассы

Посмотрите пример расчета лимита кассы по первому способу…

Файлы для скачивания

Документальное оформление и учет денежных средств в кассе (стр.

2 из 5)

2 из 5)Кто признаётся материально-ответственным лицом Материально-ответственное лицо — это лицо (работник предприятия), несущее материальную ответственность за сохранность товарно-материальных ценностей и денежных средств предприятия. К ним относятся кладовщики, кассиры, экспедиторы-водители и др. Они дают письменное обязательство (подписывают договор о материальной ответственности) о лия- ной материальной ответственности, после чего имеют право на основании утверждённых форм первичных документов (накладных, ПН, кассовых ордеров и др.) производить прием и отпуск материальных ценностей и денег. Они о вести учёт движения доверенных ТМЦ и денег в соответствующих регистра.

Кассир не может передоверять, кому бы то ни было выполнение своих обязанностей. При необходимости подмены кассира с новым работником, назначаемым приказом, заключается договор о материальной ответственности. В случае внезапного оставления кассиром работы находящиеся у него под отчетом ценности передают другому лицу. Для этого приказом назначается комиссия и новый кассир, подписавший договор о материальной ответственности. В присутствии членов специальной инвентаризационной комиссии вскрывается помещение кассы. При отсутствии ключей дверь вскрывают любым способом с немёдленной сменой замков. После вскрытия кассы все документы и наличные деньги инвентаризируются с обязательным составлением “Акта передачи”. После пересчета ценности и ключи под расписку в акте передаются новому кассиру.

Для этого приказом назначается комиссия и новый кассир, подписавший договор о материальной ответственности. В присутствии членов специальной инвентаризационной комиссии вскрывается помещение кассы. При отсутствии ключей дверь вскрывают любым способом с немёдленной сменой замков. После вскрытия кассы все документы и наличные деньги инвентаризируются с обязательным составлением “Акта передачи”. После пересчета ценности и ключи под расписку в акте передаются новому кассиру.

Предприятия могут иметь в своей кассе постоянно хранящийся остаток наличных денег на следующий рабочий день, но не более лимита, установленного банком.

Что понимается под лимитом кассы Лимит остатка наличных денег в кассе — это минимальная (пре дельная) сумма наличных денег, которая может постоянно находиться в кассе предприятия по согласованию руководства организации с обслуживающим банком. Сверх лимита в кассе могут находиться денежные средства поступившие за реализованную продукцию до конца смены и на выплату зарплаты в течение трёх дней с даты получения их в банке. Для утверждения лимита все организации раз в год сдают в обслуживающий банк “Заявление на получение лимита кассы на год”. Лимит минимума наличных средств согласуется с руководством обслуживающего банка составлением в обязательном порядке специального расчета, который выполняется предприятием, и для контроля передается в банк. Превышение лимита разрешается только в пределах трех дней, отведенных на предприятии для выдачи зарплаты. По обоснованной просьбе руководства предприятия лимит кассы может быть пересмотрен банком в течение года в зависимости от режима работы организации и объёмов налично-денежного оборота. По организации, не представившей расчёт на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная в банк наличность считается сверхлимитной, со всеми вытекающими последствиями (применение штрафных санкций со стороны ГНС). Обслуживающий банк раз в два года обязан проверять обслуживаемые организации на предмет соблюдения лимита остатка наличности в кассе.

Для утверждения лимита все организации раз в год сдают в обслуживающий банк “Заявление на получение лимита кассы на год”. Лимит минимума наличных средств согласуется с руководством обслуживающего банка составлением в обязательном порядке специального расчета, который выполняется предприятием, и для контроля передается в банк. Превышение лимита разрешается только в пределах трех дней, отведенных на предприятии для выдачи зарплаты. По обоснованной просьбе руководства предприятия лимит кассы может быть пересмотрен банком в течение года в зависимости от режима работы организации и объёмов налично-денежного оборота. По организации, не представившей расчёт на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная в банк наличность считается сверхлимитной, со всеми вытекающими последствиями (применение штрафных санкций со стороны ГНС). Обслуживающий банк раз в два года обязан проверять обслуживаемые организации на предмет соблюдения лимита остатка наличности в кассе. В ходе проверки рассматриваются:

В ходе проверки рассматриваются:

· полнота прихода денежной наличности, полученной в учреждении банка;

· полнота сдачи денег в кассу учреждения банка;

· соблюдение согласованных с учреждением банка условий расходования поступающих в кассу предприятия наличных денежных средств;

· соблюдение установленных предельных сумм расчётов наличными деньгами между юридическими лицами;

· соблюдение установленного банком лимита остатка наличных денег кассе;

ведение кассовой книги и других кассовых документов.

При установлении фактов нарушений составленные акты передаются в налоговые органы по месту учёта налогоплательщика для определения мер ответственности, предусмотренные законодательством РФ. За несоблюдение порядка работы с денежной наличностью указом Президента РФ от 23 .05.94г. 1006 установлены следующие штрафные санкции:

· за осуществление расчётов наличными деньгами с другими юридическими лицами сверх установленных предельных сумм — штраф взыскивается с покупателя в размере удвоенной суммы платежа.

· за не оприходование (не полное оприходование) в кассу наличности — штраф установлён в трёх кратном размере не оприходованной суммы.

· за не соблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов штраф установлен в трёхкратном раз мере выявленной сверхлимитной кассовой наличности.

· на руководителей организаций, допустивших указанные нарушения, налагаются административные штрафы в размере 50 МРОТ.

Все денежные средства сверх лимита кассы должны быть сданы организацией в банк в порядке и в сроки, предусмотренные договором на банковское обслуживание. Наличные деньги могут быть сданы в дневные и вечерние часы в кассы банков, инкассаторам.

Кто такой инкассатор? Инкассатор — это кассир, производящий приём излишних денег от организаций (согласно договору на инкассовое обслуживание) и выдачу денег по заказу организаций вне учреждения банка.

Что понимается под инкассированием? Инкассировать(от итальянского — «класть в ящик») — значит, предъявлять документы к платежу и получать по ним деньги. При инкассировании представитель кредитного учреждения получает у организации наличные деньги и доставляет в банк для зачисления их на расчётный счёт.

При инкассировании представитель кредитного учреждения получает у организации наличные деньги и доставляет в банк для зачисления их на расчётный счёт.

Предприятия, имеющие постоянную денежную выручку, могут использовать ее на собственные нужды по согласованию с обслуживающими их банками: на выплату зарплаты, премий, пособий по уходу за детьми, выплату. социально-трудовых льгот, закупку сельскохозяйственной продукции, скупку тары и товаров у на селения при комиссионной торговле.. Организации могут хранить в кассе деньги сверх лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий, но не свыше 3-х дней, включая день получения денег в балке. Однако следует помнить, что предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

2. Документальное оформление

Все кассовые операции оформляются типовыми межведомственными формами первичной учетной документации (кассовыми ордерами), которые утверждаются Госкомстатом РФ по согласованию с ЦБ и МФ РФ.

Что такое кассовые ордера Кассовые ордера — это документы, удостоверяющие законность поступления денег в кассу предприятия и их расходования по целевому назначению. Кассовые ордера выписываются только чернилами в бухгалтерии и передаются кассиру на исполнение. В ордерах указывается основание для их составления, и перечисляются прилагаемые к ним документы. В ордерах не допускается никаких исправлений и подчисток. Поступление денег в кассу оформляется приход кассовым ордером, в котором указывается сумма, от кого (за что) они поступили и другие необходимые данные. Расходование денег из кассы предприятия оформляется расходным кассовым ордером. При приеме или выдаче денег кассовым ордером подписываются кассиром, а документы, приложенные к ним, погашаются штампами «Оплачено» или «Получено». Приходные и отдельно расходные кассовые ордера нумеруются в хронологической последовательности, с начала и до конца года. На основании этих ордеров и приложенных к ним документов кассир производит записи в кассовой книге.

. Прием наличных денег в кассу производят по приходному кассовому ордеру (ф.№ КО- 1), подписанному гл. бухгалтером. Приходный кассовый (ПКО) и квитанцию к нему заполняет бухгалтер в одном экземпляре. В первой строке пишется наименование организации далее по порядку в установленных местах: порядковый номер ордера (нумерация ПКО производятся по порядку, начиная с первого января до конца года), дата поступления денежных средств. В графе “Корреспондирующий счет, субсчет” указывается кредитуемый в операции счет, т.е. фиксируется бухгалтерская проводка. При необходимости проставляется шифр аналитического учета и шифр целевого назначения поступивших средств. Далее заносится сумма числом. Ниже в строке “Принято от” указывается ФИО физического лица (наличии — и наименование юридического лица)

После полного заполнения ПКО и квитанции к нему бухгалтер регистрирует его в “Журнале регистрации приходных, расходных кассовых ордеров и платежных ведомостей” (ф.№ КО-З).

В строке “Основание” указывается источник поступления наличных денег, приходуемых в кассу, т. е. отражается содержание финансово-хозяйственной операции. Это может быть: вклад в уставный капитал; выручка от реализации услуг, продукции, товаров; заем от физического лица; остаток неиспользованного подотчета; спонсорский взнос; наличные из банка, оплата за коммунальных услуги; погашение ссуд, недостач, хищений и т. д. Далее указывается сумма прописью.

е. отражается содержание финансово-хозяйственной операции. Это может быть: вклад в уставный капитал; выручка от реализации услуг, продукции, товаров; заем от физического лица; остаток неиспользованного подотчета; спонсорский взнос; наличные из банка, оплата за коммунальных услуги; погашение ссуд, недостач, хищений и т. д. Далее указывается сумма прописью.

В строке «Приложение» указываются первичные документы, оформляющие хозяйственную операцию. Это может быть: заказ-наряд; накладная; счёт-фактура; договор на заём; выписка из решения собрания учредителей; бухгалтерская справка с расчетом; письмо клиента; выписка из решения профкома или распоряжение руководителя; банковский чек; личное заявление работника и т.д.

Категорически запрещено выдавать приходные кассовые ордера на руки лицам, вносящим деньги. Приходный кассовый ордер бухгалтер непосредственно передает для исполнения в кассу, где кассир проверяет правильность оформления и полноту заполнения ордера, наличие и подлинность подписи главного бухгалтера. В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Затем принимает деньги, подписывает приходный кассовый ордер и квитанцию. В подтверждение сдачи денег, кассир отрывает квитанцию от приходного ордера и вручает лицу, внесшему деньги. На квитанции должен стоять штамп кассира “Получено” для физических лиц или печать предприятия для юридических лиц, или оттиск кассового аппарата, если он имеется в организации и подписи кассира и гл. бухгалтера.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Затем принимает деньги, подписывает приходный кассовый ордер и квитанцию. В подтверждение сдачи денег, кассир отрывает квитанцию от приходного ордера и вручает лицу, внесшему деньги. На квитанции должен стоять штамп кассира “Получено” для физических лиц или печать предприятия для юридических лиц, или оттиск кассового аппарата, если он имеется в организации и подписи кассира и гл. бухгалтера.

Кассовый и внутренний контроль | Финансовый учет

Поскольку наличные деньги являются наиболее ликвидным из всех активов, бизнес не может выжить и процветать, если он не имеет адекватного контроля над своими денежными средствами. Денежные средства — это актив, который имеет наибольшие шансы «пропасть без вести», и поэтому мы должны убедиться, что у нас есть строгий внутренний контроль, построенный вокруг процесса обработки наличных. Поскольку во многих деловых операциях используются наличные деньги, они являются жизненно важным фактором в работе бизнеса. Из всех активов компании с денежными средствами легче всего обращаться не по назначению — в результате кражи или по неосторожности.Для контроля и управления своими денежными средствами компании необходимо:

Из всех активов компании с денежными средствами легче всего обращаться не по назначению — в результате кражи или по неосторожности.Для контроля и управления своими денежными средствами компании необходимо:

- Точно учитывайте все операции с денежными средствами, чтобы была доступна правильная информация о денежных потоках и остатках.

- Убедитесь, что имеется достаточно наличных денег для оплаты счетов в срок.

- Избегайте держать слишком много свободных денежных средств, потому что излишки денежных средств могут быть инвестированы для получения дохода, например, процентов.

- Предотвратите потерю денежных средств из-за кражи или мошенничества.

Необходимость контроля наличных денег очевидна и имеет много аспектов.Без правильного распределения денежных потоков и защиты свободных денежных средств бизнес не может выжить.

Компании защищают свои активы с помощью (1) разделения обязанностей сотрудников, (2) распределения конкретных обязанностей для каждого сотрудника, (3) смены должностных обязанностей сотрудников и (4) использования механических устройств. В этом видео освещаются проблемы и меры контроля, необходимые при работе с наличными деньгами:

В этом видео освещаются проблемы и меры контроля, необходимые при работе с наличными деньгами:

Когда мерчандайзинговая компания продает свои товарные запасы, она может получить наличные сразу или через несколько дней или недель.Клерк принимает наличные сразу через прилавок, записывает их и помещает в кассовый аппарат. Присутствие покупателя во время продажи обычно гарантирует, что кассир внесет правильную сумму продажи в кассовый аппарат. В конце каждого дня магазины сверяют наличные деньги в каждом кассовом аппарате с кассетной лентой или компьютерной распечаткой для этого регистра.

Знаете ли вы? Самый дешевый и простой тест внутреннего контроля — это вовлечение общественности.Если компания требует, чтобы все транзакции регистрировались в кассовом аппарате, компания может провести «продвижение», которое подтвердит, что сотрудники следуют этому. Рекламные акции будут выглядеть примерно так: «Если у квитанции есть красная звездочка, получите бесплатное печенье» или «Если вы не получите квитанцию, получите бесплатный напиток». Звучит знакомо? Теперь публика ищет квитанцию для каждой транзакции и будет спрашивать, не получили ли они ее. Выгода от кражи перевешивает затраты на раздачу небольшого количества бесплатной еды.

Рекламные акции будут выглядеть примерно так: «Если у квитанции есть красная звездочка, получите бесплатное печенье» или «Если вы не получите квитанцию, получите бесплатный напиток». Звучит знакомо? Теперь публика ищет квитанцию для каждой транзакции и будет спрашивать, не получили ли они ее. Выгода от кражи перевешивает затраты на раздачу небольшого количества бесплатной еды.

Платежи, полученные позже, почти всегда производятся в виде чеков. Магазины готовят учет полученных чеков сразу после их получения. У некоторых мерчандайзинговых компаний клиенты отправляют платежи непосредственно в банк, а не в саму компанию. Хотя предприятия варьируют свои конкретные процедуры контроля денежных поступлений, они обычно соблюдают следующие принципы:

- Подготовьте запись всех денежных поступлений, как только они будут получены. Большинство краж наличных денег происходит до того, как в квитанции сделана запись.После регистрации кражи легче отследить.

- Депонируйте все денежные квитанции в неизменном виде как можно скорее, предпочтительно в день их получения или на следующий рабочий день.

Незаполненные денежные средства более уязвимы для незаконного присвоения.

Незаполненные денежные средства более уязвимы для незаконного присвоения. - Организуйте обязанности так, чтобы сотрудник, который занимается кассовыми поступлениями, не записывал поступления в бухгалтерские записи. Эта функция управления соответствует общему принципу разделения обязанностей, приведенному ранее в этой главе, как и следующий принцип.

- Распределите обязанности таким образом, чтобы работник, получающий наличные, не выдавал их. Эта мера контроля возможна во всех компаниях, кроме самых маленьких.

Незаполненные денежные средства более уязвимы для незаконного присвоения.

Незаполненные денежные средства более уязвимы для незаконного присвоения.Компании также нуждаются в контроле за выплатой денежных средств. Поскольку компания тратит большую часть своей наличности по чекам, многие механизмы внутреннего контроля за выплатой наличных связаны с чеками и разрешениями на оплату наличными. Основной принцип разделения обязанностей также применяется при контроле за выплатой денежных средств. Ниже приведены некоторые основные процедуры контроля денежных выплат:

- Все выплаты производите чеком или наличными. Получите надлежащее одобрение для всех выплат и создайте постоянный учет каждой выплаты. Многие розничные магазины возвращают деньги за возвращенные товары через кассу. При соблюдении этой практики клерки должны иметь билеты на возмещение, утвержденные руководителем, прежде чем возмещать наличные.

- Требовать, чтобы все чеки были пронумерованы по порядку, и ограничить доступ к чекам для сотрудников, имеющих право выписывать чеки.

- Требовать две подписи на каждом чеке на существенную сумму, чтобы одно лицо не могло снять средства с банковского счета.

- Организуйте обязанности таким образом, чтобы сотрудник, санкционирующий оплату счета, не подписывал чеки. В противном случае чеки могут быть выписаны друзьям для оплаты фиктивных счетов.

- • Требовать утвержденных документов для подтверждения всех выписанных чеков.

Получите надлежащее одобрение для всех выплат и создайте постоянный учет каждой выплаты. Многие розничные магазины возвращают деньги за возвращенные товары через кассу. При соблюдении этой практики клерки должны иметь билеты на возмещение, утвержденные руководителем, прежде чем возмещать наличные.

Получите надлежащее одобрение для всех выплат и создайте постоянный учет каждой выплаты. Многие розничные магазины возвращают деньги за возвращенные товары через кассу. При соблюдении этой практики клерки должны иметь билеты на возмещение, утвержденные руководителем, прежде чем возмещать наличные.Щелкните изображение, чтобы увеличить

- Дайте указание сотруднику, разрешающему выплату наличных, убедиться, что платеж для законной цели произведен на точную сумму и надлежащему лицу.

- Поставьте отметку на подтверждающих документах, оплаченных при оплате обязательств, и укажите дату и номер выписанного чека.Эти процедуры уменьшают вероятность выплаты одного и того же долга более одного раза.

- Организуйте обязанности таким образом, чтобы те сотрудники, которые подписывают чеки, не имели доступа к аннулированным чекам и не готовили банковскую выверку. Эта политика затрудняет сокрытие кражи сотрудником.

- Попросите сотрудника, у которого нет других кассовых обязанностей, ежемесячно готовить банковскую выверку, чтобы ошибки и недостачи можно было быстро обнаруживать.

- Аннулировать все неправильно подготовленные чеки.Отметьте эти чеки как недействительные и сохраните их во избежание несанкционированного использования.

В следующем разделе мы обсудим текущий банковский счет. Если у вас есть личный текущий счет, часть этой информации будет вам знакома.

Щелкните изображение, чтобы увеличить

Учет кассовых операций | Вольтерс Клувер

Ведение книги дебиторской задолженности

Вы должны вести счет ГК дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. Разносите расходы по счетам-фактурам из журнала продаж и денежных поступлений в бухгалтерские книги клиентов в конце каждого дня. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых чеков, обязательно проводите кассовые чеки по счету в соответствующие бухгалтерские книги в конце дня. Конечно, ваше программное обеспечение должно уметь заботиться об этом автоматически.

Разносите расходы по счетам-фактурам из журнала продаж и денежных поступлений в бухгалтерские книги клиентов в конце каждого дня. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых чеков, обязательно проводите кассовые чеки по счету в соответствующие бухгалтерские книги в конце дня. Конечно, ваше программное обеспечение должно уметь заботиться об этом автоматически.

Если вам нравится бумажный след, храните все бухгалтерские книги дебиторской задолженности в одном подшивке, а копии бухгалтерских книг дебиторской задолженности также служат в качестве выписок, которые вы отправляете своим клиентам по почте с просьбой об оплате.Если вы рассылаете их по почте в виде выписок, каждый месяц начинайте составлять новый лист бухгалтерской книги.

Месячный лист бухгалтерской книги должен начинаться с форвардного сальдо, которое является конечным сальдо за предыдущий месяц. Если ваши бухгалтерские листы не будут дублироваться, как ваши клиентские отчеты, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает текущую сумму баланса клиента.

Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает текущую сумму баланса клиента.

Для большинства предприятий выписки следует отправлять раз в месяц всем клиентам, имеющим остаток на счете, и включать:

- начальное сальдо (конечное сальдо предыдущего месяца)

- все счета, выставленные в течение месяца

- платежей на счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечный баланс

- в срок

Ведение вашего контрольного счета

Когда вы ежемесячно отправляете по почте выписки своим клиентам, вы должны сверять бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности.Контрольный счет — это общий остаток дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой регистров дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в выписках клиентов, прежде чем отправлять их по почте. Ваша бухгалтерская программа должна автоматически уведомлять вас о расхождениях.

Сравните эту сумму с суммой регистров дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в выписках клиентов, прежде чем отправлять их по почте. Ваша бухгалтерская программа должна автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Дебиторская задолженность может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанные деньги. Счета к оплате (часто называемая A / P), с другой стороны, сосредоточены на неоплаченных счетах бизнеса, то есть деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма вашей задолженности перед поставщиками указана в качестве текущего обязательства в вашем балансе.

Подготовка документов о кредиторской задолженности

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале денежных выплат в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.Если вы имеете дело с определенным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете накапливать все счета за месяц от этого поставщика, а затем записывать одну транзакцию в журнал покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала выплат денежных средств в конце каждого дня проводятся в соответствующий регистр кредиторской задолженности. Книга счетов к оплате — это запись того, что вы должны каждому поставщику.Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также главную книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. Журнал выплат денежных средств содержит столбцы кредиторской и дебетовой задолженности. Покупки в кредит и платежи по счету вводятся в эти два столбца соответственно. В конце месяца они суммируются и проводятся на контрольный счет в главной книге.

Определение и пример учета денежных средств

Что такое кассовый учет?

Кассовый учет — это метод учета, при котором платежные квитанции регистрируются в том периоде, в котором они были получены, а расходы — в том периоде, в котором они фактически выплачиваются.Другими словами, доходы и расходы отражаются при получении и выплате денежных средств соответственно.

Кассовый учет также называют кассовым; и может быть противопоставлен учету по методу начисления, который признает доход в момент получения дохода и учитывает расходы при возникновении обязательств, независимо от того, когда денежные средства фактически получены или выплачены.

Ключевые выводы

- Кассовый учет прост и понятен. Транзакции регистрируются только тогда, когда деньги поступают на счет или выходят из него.

- Кассовый учет плохо работает для крупных компаний или компаний с большими запасами, потому что он может скрыть истинное финансовое положение.

- Альтернативой кассовому учету является учет по методу начисления, при котором операции регистрируются по мере получения доходов и возникновения расходов, независимо от обмена наличными.

Понимание кассового учета

Кассовый учет — это одна из двух форм бухгалтерского учета. Другой — учет по методу начисления, когда доходы и расходы учитываются по мере их возникновения.Малые предприятия часто используют кассовый учет, потому что он проще и понятнее, а также дает четкое представление о том, сколько денег у предприятия на самом деле. Однако корпорации обязаны использовать учет по методу начисления в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

Когда транзакции регистрируются на кассовой основе, они влияют на бухгалтерские книги компании с задержкой с момента завершения транзакции. В результате кассовый учет в краткосрочной перспективе зачастую менее точен, чем учет по методу начисления.

Большинству малых предприятий разрешается выбирать между кассовым методом и методом начисления, но IRS требует, чтобы предприятия с годовой валовой выручкой более 25 миллионов долларов использовали метод начисления. Кроме того, Закон о налоговой реформе 1986 года запрещает использование наличных средств. метод бухгалтерского учета, используемый для корпораций C, налоговых убежищ, определенных типов трастов и партнерств, у которых есть партнеры корпорации C. Обратите внимание, что компании должны использовать тот же метод учета для налоговой отчетности, что и для своей внутренней бухгалтерской отчетности.

Пример кассового учета

При использовании метода учета наличными, скажем, компания A получает 10 000 долларов от продажи 10 компьютеров, проданных компании B 2 ноября, и регистрирует продажу как произошедшую 2 ноября. Тот факт, что компания B фактически разместила заказ на компьютеры обратно 5 октября считается несущественным, потому что они не были оплачены до тех пор, пока они не были физически доставлены 2 ноября.

Напротив, при учете по методу начисления компания А отразила бы продажу на 10 000 долларов 5 октября, даже если денежные средства еще не перешли из рук в руки.

Точно так же при кассовом учете компании регистрируют расходы, когда они фактически их оплачивают, а не когда они их несут. Если компания C нанимает компанию D для борьбы с вредителями 15 января, но не оплачивает счет за услугу, выполненную до 15 февраля, расходы не будут признаны до 15 февраля в кассовом учете. Однако при учете по методу начисления расходы будут отражены в бухгалтерских книгах 15 января, когда он был начат.

Ограничения кассового учета

Основным недостатком кассового учета является то, что он может не дать точной картины возникших обязательств (т.е. начислены), но еще не оплачены, так что бизнес может выглядеть лучше, чем он есть на самом деле. С другой стороны, кассовый учет также означает, что бизнес, который только что выполнил большую работу, за которую ожидает оплаты, может показаться менее успешным, чем он есть на самом деле, потому что он израсходовал материалы и труд для работы, но еще не собрал оплата. Следовательно, кассовый учет может как завышать, так и занижать состояние бизнеса, если сборы или платежи оказываются особенно высокими или низкими в один период по сравнению с другим.

Существуют также некоторые потенциально негативные налоговые последствия для предприятий, применяющих метод учета по кассовому методу. Как правило, предприятия могут вычитать только те расходы, которые признаны в текущем налоговом году. Если компания несет расходы в декабре 2019 года, но не производит платежи в счет расходов до января 2020 года, она не сможет требовать вычета за финансовый год, закончившийся в 2019 году, что может существенно повлиять на чистую прибыль бизнеса. Аналогичным образом, компании, которая получит платеж от клиента в 2020 году за услуги, оказанные в 2019 году, будет разрешено включать выручку только в свою финансовую отчетность за 2020 год.

Определение мелкой наличности

Что такое мелкие деньги?

Фонд мелкой наличности — это небольшая сумма наличных денег компании, часто хранимая под рукой (например, в запертом ящике или ящике) для оплаты мелких или непредвиденных расходов, таких как канцелярские товары или возмещение расходов сотрудникам.

Фонд мелкой наличности будет периодически сверяться, и операции также будут регистрироваться в финансовых отчетах. В более крупных корпорациях каждый отдел может иметь свой собственный фонд мелкой наличности.

Ключевые выводы

- Мелкие наличные — это номинальная сумма денег, доступная для оплаты расходов, слишком малых для выписки чека или использования кредитной карты.

- В более крупных корпорациях каждый отдел может иметь свой собственный фонд мелкой наличности.

- Фонд мелкой наличности можно использовать для покупки канцелярских товаров, карточек для клиентов, цветов, оплаты обедов с обслуживанием для сотрудников или компенсации расходов сотрудников. Основные преимущества

- Petty cash заключаются в том, что он быстрый, удобный, простой для понимания и использования.

- Недостатки мелких денежных средств включают их уязвимость для воровства и неправомерного использования, а также необходимость периодически контролировать и балансировать их.

Общие сведения о мелких денежных средствах

Мелкая наличность обеспечивает удобство для небольших транзакций, для которых выдача чека или корпоративной кредитной карты неоправданна или неприемлема. Небольшая сумма наличных денег, которую компания считает мелкой, будет варьироваться: многие компании хранят от 100 до 500 долларов в качестве фонда мелких денежных средств.Примеры операций, для которых используется фонд мелкой наличности, включают:

- Канцелярские товары

- Карты для клиентов

- Цветы

- Оплата обеда с обслуживанием для небольшой группы сотрудников

- Возмещение работнику небольших рабочих расходов

Кастодианы фонда мелких денежных средств назначаются для наблюдения за фондом. В обязанности хранителя обычно входит обеспечение соблюдения правил и положений о мелкой наличности, запрос пополнения и выдача средств.

Требования к наличным деньгам

Использование фонда мелкой наличности может обойти определенные механизмы внутреннего контроля. Однако наличие мелкой наличности не означает, что она может быть доступна для любых целей любому человеку. Многие компании применяют строгий внутренний контроль для управления фондом. Часто несколько лиц имеют право утверждать выплаты и могут делать это только для покрытия расходов, связанных с законной деятельностью или операциями компании.

Мелкому кассиру может быть поручено выписывать чек для пополнения счета мелкой кассы и делать соответствующие бухгалтерские проводки.Хранитель мелкой наличности отвечает за распределение наличных и сбор квитанций по всем покупкам или любому использованию средств. По мере того, как общая сумма наличных денег уменьшается, поступления должны увеличиваться и составлять общую сумму снятия.

Благодаря наличию мелкой кассы и хранителя мелкой наличности двойной процесс помогает сохранить средства в безопасности и гарантировать, что только уполномоченные лица имеют к ним доступ.

Учет мелкой наличности

Когда используется фонд мелкой наличности, операции с мелкой наличностью по-прежнему отражаются в финансовой отчетности.Записи в бухгалтерском журнале не производятся, когда покупки совершаются за наличные, и только тогда, когда хранителю требуется больше наличных — и в обмен на квитанции, он получает новые средства, — записи в журнале регистрируются. Запись в журнале о предоставлении хранителю дополнительных денежных средств является дебетованием фонда мелкой наличности и кредитованием наличных денег.

Если есть дефицит или избыток, запись строки журнала записывается на счет избыточного / короткого. Если фонд мелкой наличности закончился, зачисляется кредит, отражающий прибыль.Если у фонда мелкой наличности недостаточно, дебет вводится для отражения убытков. Избыточный или короткий счет используется для принудительного балансирования фонда после сверки.

Налоговая служба (IRS) рекомендует заполнять квитанции о мелких денежных расходах и прикреплять их к квитанциям для регистрации и документирования мелких денежных расходов.

Выверка мелких денежных средств

Фонд мелкой кассы периодически сверяется для проверки правильности баланса фонда. Обычно, когда остаток мелкой наличности падает до заранее установленного уровня, хранитель обращается за дополнительной наличностью у кассира.В это время рассчитывается общая сумма всех поступлений, чтобы убедиться, что она соответствует выплаченным средствам из кассы мелкой кассы. Если необходимы новые средства, кассир выписывает новый чек для пополнения ящика мелкой наличности и берет взамен квитанции от покупок, израсходовавших наличные.

Процесс выверки гарантирует, что остаток фонда равен разнице между исходным балансом за вычетом расходов, указанных в квитанциях и счетах. Если остаток меньше, чем должен быть, значит дефицит.Если остаток больше, чем должен быть, значит перерасход. Хотя могут быть незначительные отклонения, в случае несбалансированности источник несоответствия должен быть идентифицирован и исправлен.

Мелкие наличные и наличные в кассе

«Мелкая наличность» и «наличные деньги» звучат очень похоже, и они действительно частично совпадают. Из этих двух более общий термин — «наличные деньги».

Мелкие наличные относятся конкретно к деньгам — буквально монетам и банкнотам, — которые компания держит под рукой для небольших расходов, обычно потому, что использовать наличные деньги проще, чем использовать чек или кредитную карту.

Кассовая наличность — это любых доступных денежных средств, имеющихся у предприятия или ликвидных средств. Это могут быть реальные деньги, такие как суммы, которые вы еще не положили в банк, или более мелкие купюры и монеты, которые вы храните в кассовом аппарате, чтобы вносить сдачу для клиентов. В этом смысле отличие от мелкой наличности относится к тому, где вы храните деньги и как вы их используете — при этом мелкая наличность больше предназначена для внутренних бизнес-нужд / расходов сотрудников, а наличные деньги относятся к средствам, полученным от или возмещаются клиентам.

Но наличные деньги как бухгалтерский термин имеют большее значение. В финансовом мире это также относится к высоколиквидным активам компании — средствам на текущих или других банковских счетах, фондам денежного рынка, краткосрочным долговым инструментам или другим денежным эквивалентам. Хотя это не буквально наличные, это деньги, к которым можно легко и быстро получить доступ, поэтому они «под рукой».

Вкратце: вся мелкая наличность — это форма наличных денег, но не наличные деньги — это мелкие деньги.

Преимущества и недостатки мелкой наличности

У мелкой наличности есть свои плюсы.Наличные во многих случаях остаются самым быстрым, простым и легким способом расплатиться за вещи. Это хорошо работает, чтобы покрыть небольшие импровизированные расходы — например, чаевые ребенку, доставляющему пиццу на встречу за обедом, или проезд на такси домой для сотрудников, работающих допоздна. Это избавляет от необходимости возмещать людям расходы или ожидать, что они будут платить из своего кармана за предметы, связанные с работой.

Мелкие деньги также могут помочь на частые, но повседневные расходы, такие как молоко для офисного холодильника, марки или чистящие средства.

Хотя это не должно быть привычной практикой, в крайнем случае мелкие деньги можно использовать для внесения сдачи для клиентов, если касса заканчивается.

С другой стороны, удобство мелкой наличности также может сделать это проблемой и риском. Наличные деньги трудно получить, и их невозможно отследить; Счета очень легко исчезают без следа, даже если вы установили тщательную систему квитанций или ваучеров.

Это подводит нас к другому недостатку мелких денежных средств: их поддержание, ведение записей и их регулярная сверка — все это требует для кого-то дополнительной работы. Это может быть незначительной неприятностью в крупных фирмах с офис-менеджером или бухгалтерией; для малого бизнеса это может стать бременем.

Коммерческие операции становятся все более безналичными — даже в небольших магазинах и ресторанах, где покупки традиционно в значительной степени зависят от монет. Некоторые критики говорят, что мелкие деньги стали устаревшим понятием. Между кредитными и дебетовыми картами, платежными сервисами, такими как Venmo или Paypal, электронными кошельками и другими бесконтактными способами покупки, существует множество альтернатив, таких как наличные, с дополнительными преимуществами, заключающимися в отслеживаемости, безопасности и меньшей подверженности кражам.

Аспект безопасности часто важен для небольших компаний, которые давно опасаются, что хранение наличных — это приглашение к преступлению.

ПлюсыУдобно, понятно

Сразу доступен; предварительное планирование / разрешение не требуется

Подходит для экстренных случаев / импровизированных нужд

Угроза безопасности: трудно отследить, может быть мошенничество, кража, неправомерное использование

Требуется ручной мониторинг, учет

Старомодный / устаревший

Часто задаваемые вопросы о мелких деньгах

Что такое мелкие деньги и для чего они используются?

Мелкая наличность — это деньги, которые бизнес или компания держит под рукой для осуществления небольших платежей, покупок и возмещения расходов.Будь то обычные или неожиданные, это транзакции, для которых выписание чека или использование кредитной карты нецелесообразно или неудобно.

Почему это называется мелкой наличностью?

Английское слово «мелкий» происходит от французского petit , что означает «маленький» или «маленький». Точно так же «мелкий» означает незначительный или незначительный. Итак, мелкие деньги относятся к небольшой сумме денег, отложенной на пустяковые или небольшие покупки, в отличие от крупных расходов или счетов.

Одно из самых ранних применений этой фразы происходит из просветительской работы по ведению домашнего хозяйства Бенджамина Биллингсли, Совет женщинам и девушкам Лондона , которая датируется 1678 годом.

Какой пример мелкой наличности?

Мелкие деньги обычно хранятся в ящике, сейфе или большом конверте. Типичные покупки за мелкую наличность включают:

- Кофе, конфеты или закуски

- Цветы, поздравительные открытки или другие небольшие подарки

- Стоимость проезда на такси или легкового автомобиля

- Мелкие канцелярские товары — ручки, ластики, степлеры и т. Д.

- Обеды

Является ли мелкая наличность эквивалентом наличности?

Нет. Мелкие деньги — это настоящие наличные деньги: банкноты и монеты.Эквиваленты денежных средств — это высоколиквидные ценные бумаги и другие активы, которые можно легко конвертировать в наличные: фонды денежного рынка, коммерческие ценные бумаги или краткосрочные долговые обязательства, такие как казначейские векселя.

Однако в корпоративной финансовой отчетности мелкие денежные средства указаны в разделе баланса «Денежные средства и их эквиваленты». Таким образом, в этом смысле их можно объединить.

Как сбалансировать мелкую денежную наличность в бухгалтерском учете?

Каждый раз, когда вы обращаетесь в фонд мелкой наличности, то есть снимаете деньги, необходимо заполнить бланк или ваучер.Он действует как квитанция, регистрируя сумму вывода, дату, цель и другие детали. Все чаще эти квитанции делаются в электронном виде, их вводят в электронную таблицу или бухгалтерскую книгу. Но также может быть полезно хранить бумажные квитанции вместе с квитанциями о покупках или платежах (если возможно).

После установленного интервала — обычно в одно и то же время каждый месяц или неделю — пора выверять или балансировать счет мелкого фонда. Сначала отметьте текущую сумму в фонде. Затем вычтите эту сумму из начального баланса.Эта сумма является общей суммой, снятой со счета за этот период времени.

Затем просуммируйте сумму всех неоплаченных квитанций (плюс приложенные квитанции). Эта цифра должна быть такой же, как снятая сумма, которую вы рассчитали на основе начального и конечного остатков на счете. И количество наличных денег, которое у вас есть в вашем ящике для хранения или ящике, должно быть таким же, как текущий баланс счета.

Если они не совпадают, вам нужно выяснить, почему: была ли математическая ошибка? квитанция отсутствует или неверна?

Балансирование счета мелкой наличности обычно происходит, когда необходимо пополнить фонд.Хранитель мелкой наличности передает все квитанции или ваучеры бухгалтеру, кассиру или бухгалтеру предприятия. Поступления мелкой наличности регистрируются в Главной книге компании как кредиты на счет мелкой наличности и, вероятно, дебетуются на нескольких различных расходных счетах. Когда мелкий фонд пополняется, обычно путем использования чека, выпущенного компанией, он записывается как дебет счета мелкой наличности и кредит на счет наличности.

Итог

Мелкие деньги — это небольшая сумма наличных, которая хранится на территории предприятия или компании для оплаты мелких расходов и нужд — обычно не более нескольких сотен долларов.Несмотря на то, что это легко понять и просто использовать, мелкие деньги подвержены злоупотреблениям, их легко потерять и они уязвимы для краж. Некоторые считают, что в современном обществе фонд мелкой наличности устарел: существует множество альтернатив для небольших покупок, которые более безопасны и столь же удобны.

Почему мелкие деньги так важны для малого бизнеса

Мелкая наличность, , также известная как кассовая наличность, относится к небольшим суммам наличности, хранящимся в кассе на предприятии. (Термин «мелкий» происходит от «маленький» или «маленький».») Есть две причины хранить мелкую наличность:

- Для внесения изменений для клиентов или пациентов

- Чтобы возместить сотрудникам товары, которые они купили для вашего бизнеса

- Для оплаты небольших покупок, требующих наличных денег, таких как еда для офисного обеда или принадлежности для кофе, или за парковку. Большинство предприятий розничной торговли имеют денежный ящик, как и медицинские учреждения.

Мелкая наличность работает в системе авансовых платежей, в которой на счет поступает начальная сумма денег, которая используется для определенной цели (в данном случае мелкая наличность).Когда счет опускается ниже определенной указанной суммы, система пополняется.

На предприятиях, которые часто нуждаются в мелких деньгах, они часто устанавливаются во фронт-офисе с ящиком или ящиком для мелкой наличности или в магазине с использованием кассового аппарата. (Да, в некоторых местах до сих пор используется кассовый аппарат.)

Поскольку денежная экономика становится все меньше, и люди все больше используют дебетовые и кредитные карты для небольших покупок, использование системы мелкой наличности (с «денежным ящиком») уменьшилось.Но для любого бизнеса по-прежнему важно убедиться, что вы учитываете все мелкие покупки, чтобы вы могли вычесть их как бизнес-расходы.

Как работает система мелкой наличности

Для создания системы мелкой кассы первоначальная сумма денег поступает с текущего счета компании.

Сотрудники берут деньги со счета мелкой наличности, записывая каждую транзакцию с указанием даты, суммы, поставщика (которому заплатили) и бизнес-цели.

Каждая покупка за мелкую наличность должна документироваться так же, как и другие коммерческие доходы и расходы.Использование журнала учета мелкой кассы или квитанций поможет зафиксировать эти расходы, чтобы их можно было использовать для компенсации дохода для целей налогообложения бизнеса.

Кто-то должен периодически проверять счет, чтобы баланс не становился слишком низким. Когда в ящике мелкой наличности становится меньше заранее установленной суммы, которую вы определяете, добавьте в ящик, выписав чек в «Мелкую наличность» и обналичив этот чек.

Если вы используете счет мелкой наличности для внесения сдачи для клиентов, вам нужно будет проводить мини-аудит в конце каждого дня.Начните с начального баланса, внесения наличных, снятия наличных по сравнению с транзакциями и конечной суммы.

Открытие счета мелкой наличности

Начните с определения того, сколько денег вам нужно каждый день, как для внесения сдачи для клиентов, так и для внесения небольших платежей наличными.

Держите в денежном ящике столько денег, сколько вам нужно, но не слишком много, чтобы это не было искушением для сотрудников или грабителей. Чтобы определить максимальную сумму для мелких денежных средств, ведите учет расходов за определенный период времени, используя, например, среднюю сумму за каждую неделю.Эти записи также понадобятся вам для налоговых целей.

Отслеживайте операции с мелкой наличностью

С самого начала отслеживайте, сколько денег находится в ящике для мелкой наличности или в ящике в начале каждого дня. По мере совершения каждого платежа вам понадобятся квитанции о мелкой наличности или список транзакций. Для каждой транзакции запишите дату, сумму и цель.

Будьте как можно более конкретными, чтобы не было сомнений в том, что сделка была связана с коммерческой деятельностью. Вам не нужно каждый день отслеживать изменения.Но в конце каждого дня записывайте сумму в кассу. Разница должна соответствовать наличным платежам, произведенным клиентами, и общей сумме мелких денежных расходов, выплачиваемых из векселя.

Настройка политики мелкой наличности

Прежде чем вы начнете использовать мелкую денежную наличность, добавьте раздел политики мелкой наличности в руководство по политикам и процедурам вашего сотрудника. Включите эти элементы в политику и подумайте, как снизить риск кражи со стороны сотрудника или клиента.

- Сколько нужно держать на счете? Какой минимум (когда нужно добавлять деньги?) Какой счет использовать для пополнения счета?

- Кто отвечает за регистрацию транзакций? Кто кладет деньги на счет?

- Где хранится мелкая касса?

- Как регистрируются операции с мелкой наличностью? Где хранятся записи? Кто отвечает за добавление записей мелкой кассы в вашу систему бухгалтерского учета?

Мелкую наличность легко украсть, поэтому не забудьте защитить ее:

- Обязанности разделены, поэтому человек, регистрирующий транзакции, отличается от человека, вводящего транзакции в вашу систему бухгалтерского учета.

- Храните ящик для мелкой наличности в безопасном месте, известном только одному или двум людям.

- Периодически проводите аудит, чтобы убедиться, что транзакции законны.

Мелкая наличность и налоги

Самая важная часть системы мелкой кассы — это документирование каждой транзакции. Документирование транзакций — это способ документирования бизнес-расходов для налоговых целей. Отслеживая все операции с мелкой наличностью — независимо от того, насколько они мелкие — у вас есть записи, подтверждающие отчисления на эти расходы малого бизнеса.

Чем больше документально подтвержденных мелких денежных расходов, тем больше будут вычеты и тем меньше будет ваш счет на налоги на бизнес.

Целевые показатели оборотного капитала для фондов предприятий

Фонды предприятий различают текущие и внеоборотные активы и обязательства. Это различие можно использовать для расчета оборотного капитала (т. Е. Оборотных активов за вычетом текущих обязательств). Показатель оборотного капитала указывает на относительно ликвидную часть общего капитала фонда предприятия, которая представляет собой маржу или буфер для выполнения обязательств.

Важно, чтобы правительство поддерживало адекватный уровень оборотного капитала в своих фондах предприятий для смягчения текущих и будущих рисков (например, недополучения доходов и непредвиденных расходов) и для обеспечения стабильных услуг и сборов.

Оборотный капитал также является важным фактором при долгосрочном финансовом планировании. Рейтинговые агентства принимают во внимание наличие оборотного капитала при оценке продолжающейся кредитоспособности. Аналогичным образом, законы и постановления могут указывать на соответствующий уровень оборотного капитала для некоторых фондов предприятия.

GFOA рекомендует местным органам власти принять целевой размер оборотного капитала, который необходимо поддерживать в каждом из фондов своего предприятия. В идеале цели должны быть официально описаны в финансовой политике и / или финансовом плане.

GFOA рекомендует правительствам использовать оборотный капитал в качестве меры доступной маржи или буфера в фондах предприятия. Хотя, как указывалось ранее, оборотный капитал определяется как оборотные активы за вычетом текущих обязательств, государственные финансовые служащие должны знать об определенных характеристиках оборотного капитала, которые влияют на его использование в качестве меры.В частности, часть оборотного капитала «оборотные активы» включает активы или ресурсы, которые, как разумно ожидается, будут реализованы в денежной форме (например, дебиторская задолженность) или потреблены (например, запасы и предоплата) в течение года, что приводит к двум соображениям для точный расчет оборотного капитала:

Примечания:

1 Рекомендуется использовать годовые операционные расходы, которые включают амортизационные отчисления. Однако, если ежегодные расходы на амортизацию значительно больше или меньше ожидаемых капитальных затрат следующего периода, которые должны быть оплачены из оборотного капитала, следует рассмотреть возможность корректировки контрольного показателя.Соответствующим скорректированным эталоном могут быть годовые операционные расходы — годовые амортизационные расходы + капитальные затраты следующего периода, которые должны быть оплачены из оборотного капитала.

* За исключением случаев для сильно субсидируемых предприятий, описанных далее в данном Руководстве.

Этот передовой метод ранее назывался «Определение надлежащих уровней оборотных средств в фондах предприятий».

Отслеживание наличных · Справочный центр Shopify

Эта страница была напечатана 21 августа 2021 г.Чтобы посмотреть текущую версию, посетите https://help.shopify.com/en/manual/sell-in-person/shopify-pos/cash-register-management/cash-tracking.

Сеанс отслеживания — это период времени, в течение которого в вашем магазине происходят транзакции. Вы используете сеанс отслеживания, чтобы регулярно балансировать в денежном ящике и требовать от сотрудников ответственности за деньги, которые они обработали.

Если вы удалите и повторно установите приложение Shopify POS, вы потеряете сохраненные данные сеанса отслеживания устройства.

Отслеживание наличных от админа

Примечание

Эта функция доступна только продавцам, использующим Shopify POS Pro.

Вы можете просмотреть свои сеансы отслеживания денежных средств от администратора, щелкнув Точка продаж > Обзор > Сеансы отслеживания денежных средств . Вы можете выбрать место и диапазон дат для отображаемой информации. Вы также можете нажать Экспорт , чтобы экспортировать выбранную информацию в файл CSV.

Примечание

Сотрудники должны иметь разрешение Просмотр сеансов отслеживания денежных средств (история отслеживания денежных средств) для просмотра информации об отслеживании денежных средств.

Сводка расхождений

Сводка расхождений — это обзор ожидаемых сумм и фактических подсчетов для всех сеансов, которые произошли в выбранном месте в пределах временного диапазона. Расхождение в начале отображает сумму, о которой было сообщено в конце последнего сеанса, и сумму, подсчитанную в начале сеанса. Расхождение в конце отображает ожидаемую сумму в денежном ящике путем добавления суммы, подсчитанной в начале, и денежных выплат, полученных в течение сеанса, и сравнивает их с суммой, подсчитанной при завершении сеанса.Расхождение возникает, когда есть разница между ожидаемой и рассчитанной суммой.

Сводка денежных выплат

Сводка денежных выплат отображает обзор денежных выплат или всех сеансов, которые произошли в выбранном месте в пределах временного диапазона. Сумма Валовые платежи отображает общую сумму обработанных платежей наличными. Сумма Refunds отображает общую сумму обработанных возвратов. Сумма возмещения вычитается из суммы валовых платежей, чтобы получить чистую сумму платежей.

Список сеансов

В списке сеансов отображаются сеансы, которые произошли в выбранном месте в пределах временного диапазона. Каждая строка представляет собой отдельный сеанс и отображает время начала и окончания сеанса, идентификатор регистрации, статус открытия или закрытия, а также общее несоответствие, связанное с сеансом. Щелкая заголовки столбцов, вы можете отсортировать список сеансов по началу, концу сеанса или общему расхождению.

Отслеживание наличных в приложении Shopify POS

Экран «Регистрация» позволяет создавать и просматривать сеансы отслеживания для вашего магазина.Вы можете отслеживать свои ежедневные операции с наличными деньгами и корректировки, вносимые персоналом.

После запуска сеанса отслеживания вы также можете отслеживать продажи по другим типам оплаты, например по кредитным картам.

Включение сеансов отслеживания

В Shopify POS нажмите ≡ > Настройки > Настройки платежей .

Tap Cash .

Коснитесь переключателя, чтобы включить или отключить Отслеживание наличных .

В Shopify POS нажмите ≡ > Настройки > Настройки платежей .

Tap Cash .

Коснитесь переключателя, чтобы включить или отключить Отслеживание наличных .

Наконечник

Вы можете ограничить доступ к настройкам реестра, включив опцию Limited permissions в настройках Staff .

Начать новый сеанс отслеживания

Вы можете создать сеанс отслеживания Shopify POS любым из двух способов:

Вручную, если вы хотите указать начальный денежный поток для сеанса отслеживания.

Автоматически, если вы хотите, чтобы Shopify использовал ожидаемую денежную сумму в денежном ящике в качестве поплавка для следующей смены регистра.

Открытие сеанса отслеживания вручную

Наконечник

На каждом устройстве одновременно может быть открыт только один сеанс отслеживания.

Если вы создаете новый сеанс отслеживания вручную, вы можете ввести значение своего денежного потока. Денежный поток — это сумма денег, изначально помещенная в кассовый аппарат, чтобы сотрудники могли внести сдачу для оплаты наличными.

Шагов:

В Shopify POS нажмите ≡ > Зарегистрируйте .

Tap Начать сеанс отслеживания . Откроется диалоговое окно Начать сеанс отслеживания .

Введите плавающую или начальную сумму.

Необязательно: введите примечание.

Коснитесь Подтвердите . Сеанс отслеживания остается открытым, пока вы не закроете его вручную.

В Shopify POS нажмите ≡ > Зарегистрируйте .

Tap Начать сеанс отслеживания . Откроется диалоговое окно Начать сеанс отслеживания .

Введите плавающую или начальную сумму.

Необязательно: введите примечание.

Коснитесь Подтвердите . Сеанс отслеживания остается открытым, пока вы не закроете его вручную.

Автоматическое открытие сеанса отслеживания

Если вы закрыли сеанс отслеживания и не открыли другой до обработки следующего заказа, Shopify автоматически откроет новый сеанс отслеживания.

Рассчитанный остаток денежных средств на момент закрытия предыдущего сеанса отслеживания используется в качестве плавающей или начальной суммы. Если это первый сеанс отслеживания для вашего магазина, устанавливается значение с плавающей запятой 0.

Просмотр сведений о сеансе отслеживания

Информация немного различается в зависимости от того, просматриваете ли вы открытый или закрытый сеанс отслеживания денежных средств.

Всегда отображается следующая информация:

- дата смены

- общий объем продаж за эту смену

- имя сотрудника, открывшего смену

- начальная сумма в обращении