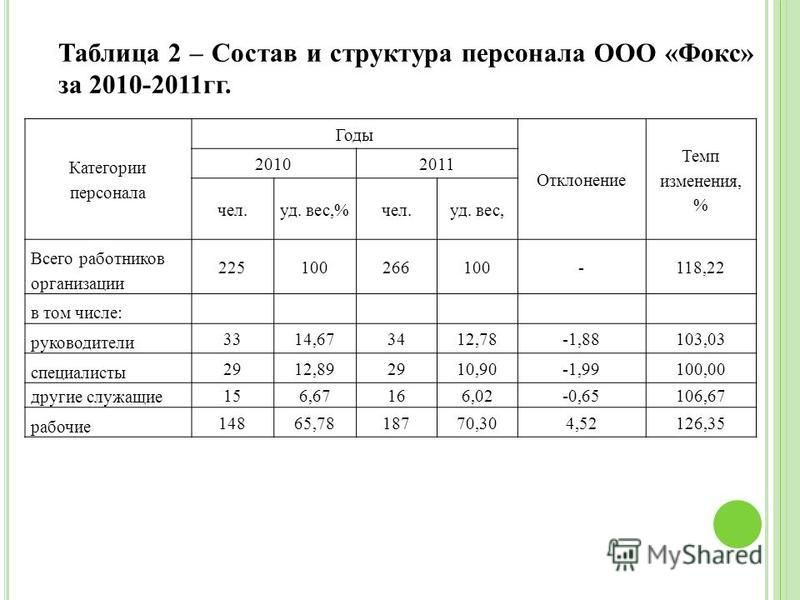

Максимальное количество сотрудников ооо, Тула | вопрос №2644156 от 26.08.2021

В соответствии с п.1 ст.1 Закона N 88-ФЗ государственная поддержка малого предпринимательства в Российской Федерации осуществляется в соответствии с данным Федеральным законом, издаваемыми в соответствии с ним иными федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, а также законами и иными нормативными правовыми актами субъектов Российской Федерации.

Согласно п.1 ст.2 Федерального закона ведению Российской Федерации подлежат определение общих принципов, приоритетных направлений и методов государственной поддержки малого предпринимательства в Российской Федерации, установление порядка создания и деятельности федеральных органов государственной власти в области государственной поддержки малого предпринимательства, разработка и реализация федеральных программ развития и поддержки малого предпринимательства, финансируемых не менее чем на 50% за счет средств федерального бюджета и специализированных внебюджетных фондов Российской Федерации, установление льгот для субъектов малого предпринимательства по федеральным налогам и иным платежам в федеральный бюджет и специализированные внебюджетные фонды Российской Федерации.

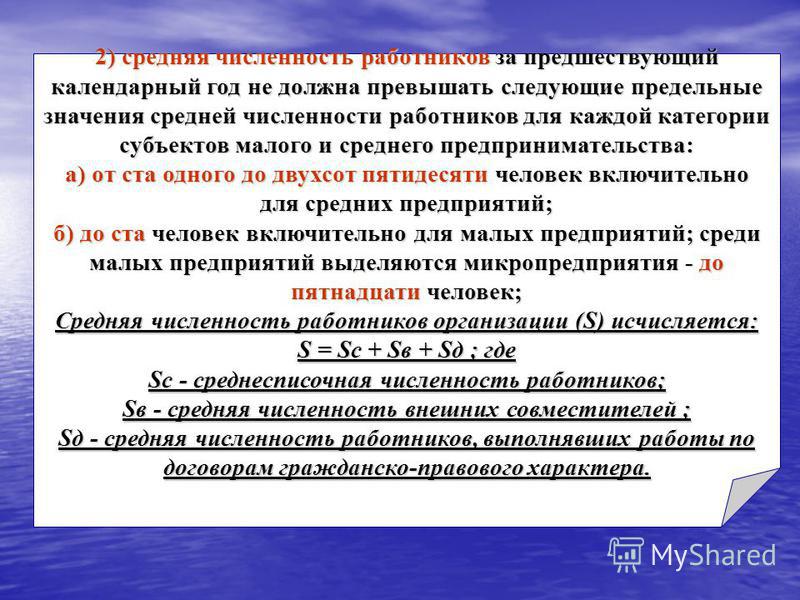

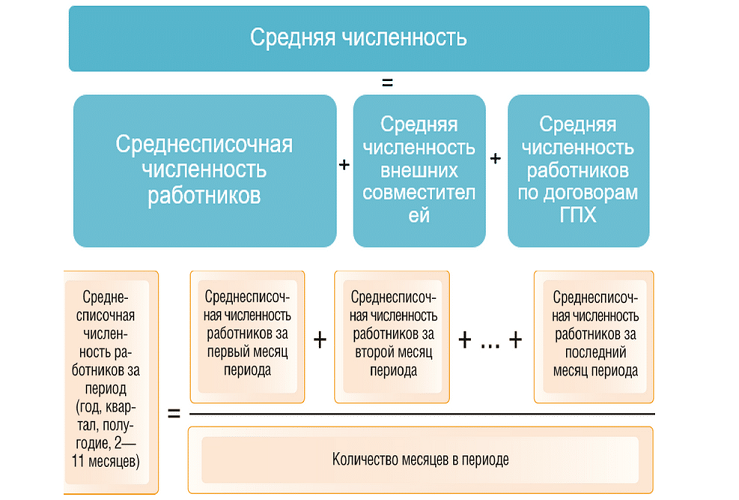

Критерии отнесения организаций к субъектам малого предпринимательства установлены ст.3 Закона N 88-ФЗ. Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%; доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%; и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия): в промышленности, в строительстве и на транспорте — 100 человек; в сельском хозяйстве и научно — технической сфере — 60 человек; в оптовой торговле — 50 человек; в розничной торговле и бытовом обслуживании населения — 30 человек; в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

При этом средняя за отчетный период численность работников малого предприятия включает всех его работников, в том числе работающих по договорам гражданско — правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

С уважением, Першина Е.С.

Вам помог ответ?ДаНет

сколько в России компаний без сотрудников :: Экономика :: РБК

В данных, которые опубликовала ФНС, речь идет о постоянных сотрудниках, а значительная часть компаний в России оформляет работников по договорам, по совместительству, поэтому такая ситуация возможна, считает руководитель направления реального сектора Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) Владимир Сальников.

«Да, у нас зарегистрировано огромное количество мелких предприятий, но при этом они не определяют ситуацию в экономике. Это микро- или малые компании, которые когда-то были созданы, а сейчас, возможно, уже активно не ведут бизнес. У нас только первая сотня крупнейших компаний создает почти четверть ВВП. И всегда в любой отрасли есть множество малых компаний, чей вклад ничтожен», — говорит эксперт.

Читайте на РБК Pro

Проблема компаний без сотрудников имеет фискальные корни, считает партнер юридической фирмы Taxology Михаил Успенский. На фонд оплаты труда (ФОТ) ложится нагрузка в виде социальных взносов, и работодатели не принимают сотрудников в штат, потому что хотят сэкономить на выплатах, отмечает он.

«С другой стороны, нулевая или минимальная среднесписочная численность не всегда является признаком налоговых махинаций. В современном мире компания вполне может быть конкурентоспособной и даже успешной без массивного штата сотрудников. Функции передаются на субподряд, а директор компании лишь координирует работу внешних провайдеров. Более того, пару лет назад Верховный суд встал на защиту классических перекупщиков, указав, что на них нельзя навешивать ярлык недобросовестности лишь по причине минимального штата», — поясняет Успенский.

Функции передаются на субподряд, а директор компании лишь координирует работу внешних провайдеров. Более того, пару лет назад Верховный суд встал на защиту классических перекупщиков, указав, что на них нельзя навешивать ярлык недобросовестности лишь по причине минимального штата», — поясняет Успенский.

«Крупнейшие» работодатели

Крупнейшей российской компанией из набора (то есть без учета тех предприятий, данные по которым не раскрываются) стало ООО «Экспресс», в котором работают 697,5 тыс. человек. По данным «СПАРК Интерфакса», эта компания зарегистрирована в подмосковной Балашихе, она занимается предоставлением услуг телефонной связи, торговлей телекоммуникационным оборудованием, аудио- и видеотехникой, бытовыми электротоварами и так далее. На втором месте по числу сотрудников, по данным ФНС, находится ООО «Горилласмарт», зарегистрированное в селе Качелино в Татарстане, — в этой компании трудятся 638,9 тыс. человек. Занимается она созданием баз данных и разработкой компьютерного оборудования.

человек. По данным «СПАРК Интерфакса», эта компания зарегистрирована в подмосковной Балашихе, она занимается предоставлением услуг телефонной связи, торговлей телекоммуникационным оборудованием, аудио- и видеотехникой, бытовыми электротоварами и так далее. На втором месте по числу сотрудников, по данным ФНС, находится ООО «Горилласмарт», зарегистрированное в селе Качелино в Татарстане, — в этой компании трудятся 638,9 тыс. человек. Занимается она созданием баз данных и разработкой компьютерного оборудования.У этих компаний нет своих сайтов, видно из данных «СПАРК Интерфакса». Для сравнения: в группе «Газпром» (крупнейшая компания России, по данным рейтинга РБК 500) по состоянию на конец 2017 года работали (*.pdf) 469,6 тыс. человек, а в ЛУКОЙЛе (второе место) — более 100 тыс. В «Ростехе» в 2017 году работали (*.pdf) 512 тыс. человек, «Роснефти», — 302,1 тыс. человек, Сбербанке (*.pdf) — 310,2 тыс. Больше сотрудников, чем у двух неизвестных компаний из набора ФНС, — у РЖД (там в 2017 году работали 755 тыс. сотрудников, а по итогам первого квартала 2018 года — 737,4 тыс.).

сотрудников, а по итогам первого квартала 2018 года — 737,4 тыс.).

Однако генеральный директор ООО «Экспресс» Дмитрий Красульников сообщил РБК, что данные о числе сотрудников ошибочны. «Это какая-то ошибка. Я один в этой компании работаю. Сейчас буду узнавать, в чем дело, позвоню бухгалтеру», — сказал он.

«Организация деятельности не ведет. В статистике ошибка», — сообщил РБК гендиректор «Горилласмарт» Ришат Закиров.

На сайте ФНС опубликована информация, которую предоставляют сами организации, подчеркнула пресс-служба ФНС в ответ на вопрос РБК о корректности данных. Ошибку допустили сами компании, поэтому налоговики рекомендуют им «оперативно представить корректирующую отчетность с достоверными данными». «Раскрытие информации, ранее составлявшей налоговую тайну, позволит самим налогоплательщикам совместно с налоговиками своевременно исправлять ошибки в представленных в ФНС России сведениях налоговой отчетности», — заявил РБК начальник управления регистрации и учета налогоплательщиков ФНС Виталий Колесников. При этом «ошибки в сведениях о средней численности сами по себе не влекут фискальных последствий для налогоплательщика», отметил он.

При этом «ошибки в сведениях о средней численности сами по себе не влекут фискальных последствий для налогоплательщика», отметил он.

В открытых данных ФНС больше нет предприятий, где число сотрудников измеряется сотнями тысяч. Из статистики следует, что в России есть еще два юрлица (не считая тех, данные по которым не раскрыты), в которых официально трудоустроены более 10 тыс. человек. Речь идет об ООО «Автоэкспресс» (ХМАО, 23,6 тыс. сотрудников) и ООО «Газартстрой» (Санкт-Петербург, 11,7 тыс. сотрудников).

Заместитель директора департамента корпоративного развития ООО «Газартстрой» Александр Рутнев сообщил РБК, что количество сотрудников компании уже увеличилось. «У нас уже более 15 тыс. сотрудников», — сообщил он. У «Газартстроя», в отличие от других крупнейших работодателей из данных ФНС, есть свой сайт, где сообщается, что компания занимается строительством и реконструкцией нефтегазовых объектов. Руководитель ООО «Автоэкспресс» Александр Козубовский сказал, что данные о численности сотрудников в компании являются ошибочными.

Автор

Дада Линделл, Антон Фейнберг, Юлия Лымарь, Екатерина Копалкина

| № | Характеристика | Значение характеристики |

|---|---|---|

| 1 | Идентификационный номер | 7707329152-sshr2019 |

| 2 | Наименование набора данных | Сведения о среднесписочной численности работников организации |

| 3 | Описание набора данных | Набор данных содержит сведения о среднесписочной численности работников организации, которые представлены в соответствии с пунктом 3 статьи 80 Налогового кодекса Российской Федерации. Сведения сформированы в соответствии с Приказом ФНС России от 29 декабря 2016 года №ММВ-7-14/729@ «Об утверждении сроков и периода размещения, порядка формирования и размещения на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет» сведений, указанных в пункте 1.1 статьи 102 Налогового кодекса Российской Федерации». Сведения сформированы в соответствии с Приказом ФНС России от 29 декабря 2016 года №ММВ-7-14/729@ «Об утверждении сроков и периода размещения, порядка формирования и размещения на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет» сведений, указанных в пункте 1.1 статьи 102 Налогового кодекса Российской Федерации».

Описание формата предоставление сведений |

| 4 | Владелец набора данных | ФНС России |

| 5 | Ответственное лицо | Горбунова Оксана Валерьевна (главный специалист-эксперт Управления регистрации и учета налогоплательщиков) |

| 6 | Телефон ответственного лица | +7 (495) 913-00-00 доб. 29-59 |

| 7 | Адрес электронной почты ответственного лица | [email protected] |

| 8 | Гиперссылка (URL) на набор | https://data. nalog.ru/opendata/7707329152-sshr2019/data-20210801-structure-20180801.zip nalog.ru/opendata/7707329152-sshr2019/data-20210801-structure-20180801.zip |

| 9 | Формат данных | xml |

| 10 | Описание структуры набора данных | https://data.nalog.ru/opendata/7707329152-sshr2019/structure-20200408.xsd |

| 11 | Дата первой публикации набора данных | |

| 12 | Дата последнего внесения изменений | 01.08.2021 |

| 13 | Содержание последнего изменения | Данные за 2020 |

| 14 | Дата актуальности | 08.04.2022 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | среднесписочная численность работников, ССЧР |

| 16 | Гиперссылки (URL) на предыдущие релизы набора данных | https://file. nalog.ru/opendata/7707329152-sshr2019/data-20210408-structure-20180801.zip nalog.ru/opendata/7707329152-sshr2019/data-20210408-structure-20180801.ziphttps://data.nalog.ru/opendata/7707329152-sshr2019/data-20201001-structure-20180801.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200727-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200629-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200408-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200301-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20201201-structure-20180801.zip |

| 17 | Гиперссылки (URL) на предыдущие версии структуры набора данных | Изменения в структуру набора данных не вносились |

| 18 | Версия методических рекомендаций | 3.0 |

Кадровая политика «Газпрома»

Общие принципы

Руководствуясь Конвенциями Международной организации труда, Группа «Газпром» соблюдает международные стандарты по вопросам свободы ассоциаций, заработной платы, продолжительности рабочего дня и условий труда, вознаграждения трудящихся за труд, социального страхования, предоставления оплачиваемого отпуска, охраны труда и др.

По состоянию на 31 декабря 2020 года списочная численность работников обществ Группы «Газпром» составила 477,6 тыс. человек.

Структура персонала Группы «Газпром» по категориям по состоянию на 31 декабря 2020 года, %

При этом списочная численность работников основных обществ Группы «Газпром» по добыче, транспортировке, подземному хранению и переработке газа составила 234,1 тыс. человек.

Мотивация работников

Корпоративные конкурсы

Система мотивации работников Группы, сочетающая в себе материальное и нематериальное стимулирование, направлена на привлечение и удержание квалифицированного персонала, повышение заинтересованности работников в результатах труда.

Системы оплаты труда, действующие в обществах Группы «Газпром», предусматривают установление должностных окладов и тарифных ставок с учетом квалификации и деловых качеств, текущее премирование за результаты производственной деятельности работников, доплаты и надбавки в зависимости от условий труда и объема выполняемых работ, единовременное премирование (в том числе за ввод в действие производственных мощностей и объектов строительства, внедрение новой техники, экономию энергоресурсов, открытие новых залежей углеводородов), а также выплату вознаграждения по итогам работы.

Единые корпоративные нормы по оплате труда, закреплены в Типовом положении об оплате труда работников организаций ПАО «Газпром», утвержденном приказом ОАО «Газпром» от 20.12.2012 года № 377.

Для стимулирования руководящих работников ПАО «Газпром» и его основных дочерних обществ по добыче, транспортировке, подземному хранению, переработке и реализации газа решением Совета директоров от 19 декабря 2006 г. № 927 предусмотрены:

- система годового бонуса, учитывающая выполнение общекорпоративных и индивидуальных ключевых показателей деятельности Компании в отчетном году. Перечень общекорпоративных показателей включает: удельные затраты в добыче газа, удельные затраты в транспортировке природного газа, объем продаж газа в натуральном выражении, снижение затрат на приобретение товаров (работ, услуг), а также ввод в эксплуатацию приоритетных производственных объектов;

- программа участия руководящих работников в уставном капитале ПАО «Газпром», направленная на долгосрочное стимулирование ключевых работников Компании в повышении рыночной стоимости акций Общества.

В целях стимулирования работников Группы «Газпром» реализована система поощрения их государственными наградами Российской Федерации, наградами Минэнерго России и ПАО «Газпром».

Официальные документы

Отношения между работником и работодателем регулируются в «Газпроме» несколькими основополагающими документами.

Ниже представлен список наиболее важных документов:

- Отраслевое соглашение по организациям нефтяной и газовой отраслей промышленности и строительства объектов нефтегазового комплекса РФ;

- Отраслевое тарифное соглашение в электроэнергетике РФ;

- Генеральный коллективный договор ПАО «Газпром» и его дочерних обществ на 2019–2021 гг.;

- коллективные договоры дочерних обществ и организаций ПАО «Газпром».

Социальная политика

Социальная политика является неотъемлемой частью политики управления человеческими ресурсами и направлена на обеспечение Компании конкурентных преимуществ на рынке труда, создание эффективной системы социальной защиты работников.

Базовым принципом реализации социального обеспечения является принцип социального партнерства — конструктивного и взаимного диалога работников и работодателей по регулированию социально-трудовых отношений.

Основные направления и принципы социальной политики закреплены в основном социальном документе — Генеральном коллективном договоре ПАО «Газпром» и его дочерних обществ.

Проводимая социальная политика направлена на обеспечение: социальной защищенности работников, мотивацию работников к длительной и эффективной работе в компании и реализуется путем предоставления льгот, гарантий и компенсаций, медицинского и санаторно-курортного обслуживания, различных видов личного страхования, создания комфортных и безопасных условий труда, дополнительного пенсионного обеспечения.

В целях решения жилищных вопросов работников успешно реализуется программа жилищного обеспечения, основанная на использовании нового рыночного механизма — банковского ипотечного кредитования.

Правовое регулирование социально-трудовых отношений в Группе «Газпром» реализуется в соответствии с трудовым законодательством, Генеральным соглашением между общероссийскими объединениями профсоюзов, общероссийскими объединениями работодателей и Правительством Российской Федерации, Отраслевым соглашением по организациям нефтяной, газовой отраслей промышленности и строительства объектов нефтегазового комплекса, коллективными договорами и локальными нормативными актами организаций Группы «Газпром».

Социальная политика в Группе «Газпром» направлена на обеспечение взвешенных партнерских взаимоотношений между работниками и работодателем.

Интересы более 477 тыс. работников Группы «Газпром» представляет Межрегиональная профсоюзная организация «Газпром профсоюз».

About us — Who we are

«Лента» представляет собой отличительную группу гипермаркетов в России с фокусом на ценообразование, и возглавляемую высококвалифицированной управленческой командой. «Лента» имеет привлекательную, интегрированную бизнес-модель и имеет хорошие возможности для роста на российском рынке розничной торговли продуктами питания.

Оригинальная модель гипермаркета

«Лента» одна из крупнейших розничных сетей в России и первая по размеру сеть гипермаркетов в стране. Компания была основана в 1993 году в Санкт-Петербурге. Лента» управляет 255 гипермаркетами в 88 городах России и 139 супермаркетами в Москве, Санкт-Петербурге, Сибири, Урале и Центральном регионе с общей торговой площадью 1 489 497 кв. м. Средний гипермаркет «Ленты» имеет 5 500 кв.м. торговой площади. Средний супермаркет «Ленты» имеет 840 кв.м. торговой площади. Компания оперирует двенадцатью распределительными центрами. Компания имеет более 15,8 миллионов активных держателей карт лояльности. 97% всех продаж в магазинах «Ленты» осуществляются с использованием таких карт. Число штатных сотрудников «Ленты» составляет 48,391 человек по состоянию на 31 декабря 2019 г.

м. Средний гипермаркет «Ленты» имеет 5 500 кв.м. торговой площади. Средний супермаркет «Ленты» имеет 840 кв.м. торговой площади. Компания оперирует двенадцатью распределительными центрами. Компания имеет более 15,8 миллионов активных держателей карт лояльности. 97% всех продаж в магазинах «Ленты» осуществляются с использованием таких карт. Число штатных сотрудников «Ленты» составляет 48,391 человек по состоянию на 31 декабря 2019 г.

Менеджмент Компании сочетает значительный международный опыт с глубоким знанием российского рынка и обширным опытом работы в России. Крупнейшим акционером Ленты является Севергрупп которая придерживается высоких стандартов корпоративного управления. Глобальные депозитарные расписки (ГДР) Lenta Ltd. листингованы на Лондонской фондовой бирже и Московской бирже.

«Лента»:

- предоставляет более чем 13 миллионам своих клиентов качественные продукты по самым выгодным ценам

- занимается развитием формата гипермаркетов с низкими ценами, корректируя маркетинговую политику и ассортимент товаров в соответствии с местными требованиями

- имеет интегрированную цепочку поставок и IT-платформу

- успешно использует возможности быстрого роста российской экономики

- осуществляет финансовый контроль и управление рисками

«АвтоВАЗ» седьмой год подряд сокращает штат

Численность «АвтоВАЗа» на 31 декабря 2019 г. составила 35 028 человек, говорится в презентации президента автоконцерна Ива Каракатзаниса. Ее топ-менеджер показывал на встрече руководителей завода, сюжет об этом сделал принадлежащий компании телеканал «Lada ТВ». Таким образом, за год численность персонала снизилась на 8% – в конце 2018 г. на заводе работало 38 070 человек.

Сократилось в 2019 г. и производство автомобилей. На заводе в Тольятти оно упало на 8,7% до 413 000 машин. В презентации это объясняется прежде всего снижением заказов от партнеров, ведь помимо Lada здесь производятся автомобили Renault и Datsun. Выпуск на заводе в Ижевске, где производятся автомобили семейства Lada Vesta, снизился на 2,2% до 128 000 шт., указано в презентации.

Снижение численности персонала «АвтоВАЗа» в 2019 г. произошло за счет естественной убыли – выхода сотрудников на пенсию, увольнения по собственному желанию и проч., говорит представитель «АвтоВАЗа».

Снижение численности сотрудников «АвтоВАЗа» продолжается уже семь лет подряд. Ранее компании неоднократно приходилось сокращать сотрудников. Наиболее массовые сокращения происходили в 2008–2009 и 2014–2015 гг. В 2008–2009 гг. численность персонала сократилась примерно на 30 000 человек, в 2014–2015 гг. – более чем на 20 000 человек.

Но иногда компания сама мотивировала желающих уйти. Таким людям компания предлагала выплатить до пяти средних зарплат, напоминает председатель профсоюза автозавода Сергей Зайцев. Планов по изменению численности и производства на 2020 г. он не знает. Представитель «АвтоВАЗа» сказал, что сокращений персонала не планируется. Зато продолжится набор в службу инжиниринга предприятия, штат которой за последние три года пополнило 1100 новых специалистов. Что касается производства, то «АвтоВАЗ» «будет гибко реагировать на объемы рынка», добавил он.

В 2017–2018 гг. российский рынок легковых и легких коммерческих автомобилей рос двузначными темпами, восстанавливаясь после двукратного падения в 2013–2016 гг., а в 2019 г. вновь снизился на 2,3%. В этом году тенденция продолжится, ожидает Ассоциация европейского бизнеса. При этом продажи Lada в 2019 г. на российском рынке незначительно выросли – на 0,6% до 362 356 машин.

Численность сотрудников завода Nissan в Санкт-Петербурге в 2019 г. осталась на уровне 1900 человек, а производство автомобилей снизилось на 7,4% до 52 339 шт., рассказал представитель компании. Снизил в 2019 г. производство и петербургский завод «Хендэ мотор мануфактуринг рус» (производит автомобили Hyundai и Kia) – на 0,6% до 245 000 автомобилей. Численность сотрудников при этом выросла на 1,3% до 2320 человек. План на 2020 г. – выпустить 230 000 шт. и довести штат до 2340 сотрудников, рассказал представитель предприятия. Представитель Renault сказал только, что численность сотрудников завода в Москве составляет 5125 человек, производство он не раскрыл. Его коллега из Volkswagen пояснил, что российский завод автоконцерна в Калуге при сохранении численности увеличил в 2019 г. производство на 7% до 214 000 машин. Калининградский «Автотор» в 2019 г. увеличил производство на 5% до 212 000 автомобилей, сообщал ТАСС. Представители УАЗа, Toyota, «ПСМА рус» на вопросы «Ведомостей» не ответили.

«АвтоВАЗ» планомерно оптимизирует численность не только из-за сокращения рынка и производства, комментирует аналитик «ВТБ капитала» Владимир Беспалов. Автогигант создавался еще в советские времена как предприятие, выпускающее не только автомобили, но и широкую номенклатуру комплектующих. Вдобавок у него было много социальных объектов. И по мере модернизации производства, избавления от непрофильных производств и повышения автоматизации производства «АвтоВАЗу» приходилось сокращать избыточный персонал, указывает Беспалов. Поначалу с помощью массовых сокращений, а затем с использованием более мягких методов. У автозаводов же, построенных иностранными автоконцернами в России, меньше технологических операций. Так что у них нет необходимости в существенном изменении штата, заключает эксперт.

Глава «Горсетей» Томска назвал количество сотрудников с коронавирусом » Томское время

На сегодняшний день на больничном находятся около 140 сотрудников «Горсетей». У более, чем 30-ти из них врачи подтвердили коронавирус. Об этом

На сегодняшний день на больничном находятся около 140 сотрудников «Горсетей». У более, чем 30-ти из них врачи подтвердили коронавирус. Об этом телекомпании «Томское время» рассказал генеральный директор компании Владимир Резников. По его словам, количество заразившихся постоянно растёт.«Мы за свой счёт ежедневно проверяем наших сотрудников на коронавирус – до 60 человек. И один-два регулярно выявляются. И мне непонятно, как это происходит? – говорит генеральный директор ООО «Горсети» Владимир Резников. – У нас есть отдельный зам, который следит за сотрудниками по этой части. На входе у нас стоит кабинка по обработке, температуру на входе мерят, в кабинетах лампы. У нас своя медицинская служба, которая работает активно. И всё равно количество заражённых увеличивается».

На предприятии «Горсети», которое должно бесперебойно обеспечивать город электричеством, работает около тысячи человек. Об удалёнке здесь заговорили, когда в коллективе появился первый ковид-положительный. На дистанционное обслуживание перевели юридический отдел, проектировщиков, инспекторов и бухгалтерию.

Смотрите также: Пенсионеров могут обязать находится дома, а предприятия – перевести 30% сотрудников на удалёнку

Основными очагами коронавируса по-прежнему остаются предприятия и организации. Именно поэтому оперативный штаб рекомендует руководителям перевести не меньше 30% своих сотрудников на удалённый режим работы. По словам заместителя губернатора по социальной политике Ивана Деева, если количество заболевших ковид-19 будет прирастать такими же темпами, то эта мера станет обязательной, как это было весной.

Все подробности смотрите в вечерних выпусках новостей на телеканале «Томское время» в 19.00, 21.30, 00.00, а также на канале «ОТР» в 18.00.

Журналист: Александр Стучебров

Фото: ТК «Томское время»

Могут ли ООО иметь сотрудников?

Компания с ограниченной ответственностью (LLC) — это бизнес-структура, которая, в зависимости от различных факторов, может рассматриваться как корпорация, партнерство или бизнес с единственным владельцем. Владельцы LLC называются участниками, которые могут быть корпорациями, физическими лицами и даже другими LLC.

ООО может иметь неограниченное количество сотрудников. Под работником понимается любое физическое лицо, которое нанимается за заработную плату. Существует различие между сотрудниками, которые работают в компании, и независимыми подрядчиками, которые могут выполнять работу по контракту для компании, но не входят в число сотрудников компании.

Ключевые выводы

- Компания с ограниченной ответственностью (LLC) — это бизнес-структура, которая может рассматриваться как корпорация, товарищество или бизнес с единоличным владельцем.

- Владельцами LLC называются участники, которыми могут быть корпорации, физические лица и даже другие LLC.

- Чтобы LLC нанимали сотрудников, они должны сначала получить идентификационный номер работодателя в Службе внутренних доходов США (IRS), убедиться, что сотрудники имеют право работать в Соединенных Штатах, а также собрать и уплатить соответствующие налоги.

- ООО могут иметь сотрудников, которые работают на компанию, и независимых подрядчиков, которые выполняют работу по контракту, но не являются сотрудниками компании. Согласно IRS,

- членов или владельцев LLC являются самозанятыми, а сотрудники LLC — нет, что требует подачи деклараций и налогов на заработную плату.

Корпорации с ограниченной ответственностью с одним участником (SMLLC), которые являются ООО только с одним владельцем / участником, имеют несколько различных правил в отношении найма и налогообложения, в первую очередь о том, что владелец с одним участником должен отчитываться, собирать и уплачивать налоги на занятость.

Понимание того, как в ООО могут нанимать сотрудников

Шаги по найму сотрудника

Чтобы LLC нанимали сотрудников, они должны сначала получить идентификационный номер работодателя в Службе внутренних доходов США (IRS). Это необходимо для отчетности по налогам и другой документации в IRS. LLC должны вести учет налогов на трудоустройство не менее четырех лет.

Перед наймом сотрудника федеральный закон требует, чтобы компания проверила право сотрудника на работу в Соединенных Штатах (форма IRS I-9), удостоверилась, что у сотрудника есть номер социального страхования, и установила сбор и уплату соответствующих налогов. .После найма сотрудника предприятие должно сообщить о вновь нанятых или повторно нанятых сотрудниках государству своего проживания в течение 20 дней.

Любой бизнес с сотрудниками должен иметь страхование компенсации работникам. На рабочем месте должны быть размещены плакаты, уведомляющие сотрудников об их правах и обязанностях работодателя в соответствии с законодательством о труде.

ООО и сотрудники

LLC популярны благодаря защите ответственности, которую они предоставляют владельцам компании.В случае, если действия сотрудника приводят к возникновению обязательств для компании, эти меры защиты остаются в силе только для владельцев, а не для сотрудников.

Несмотря на то, что владельцы компании не несут личной ответственности за действия сотрудников, ООО несет ответственность. ООО может быть привлечено к ответственности за любой ущерб, причиненный сотрудниками.

Согласно IRS, члены или владельцы LLC работают не по найму, а сотрудники LLC — нет. Это требует подачи деклараций и налогов на заработную плату, как и для любого другого вида бизнеса.

Как единоличное ООО платит налоги на заработную плату сотрудников

ООО с одним участником (SMLLC) имеет структуру и защиту ответственности общества с ограниченной ответственностью (LLC), но оно может платить подоходный налог как индивидуальный предприниматель. Эта налоговая структура называется неучтенной организацией. SMLLC — уникальный гибрид в мире типов бизнеса.

Может возникнуть некоторая путаница в том, как SMLLC платит налоги на трудоустройство — налоги, удерживаемые из заработной платы сотрудников. В частности, вопрос в том, какой идентификационный номер работодателя SMLLC должен использовать для этой цели.

МООО как работодатели и налогоплательщики

Единоличные LLC имеют то преимущество, что они находятся в определенной бизнес-форме компании с ограниченной ответственностью. Эта структура позволяет разделить владельца бизнеса для юридических целей и для целей ответственности. Однако член SMLLC подает налог на прибыль как индивидуальный предприниматель.

Поскольку ООО с одним участником не рассматривается в качестве юридического лица для целей налогообложения, возникает путаница в отношении того, как они платят налоги на трудоустройство. По сути, они одновременно и работодатель, и работник.Несет ли член ответственность за уплату этих налогов через номер социального страхования владельца или предприятие платит эти налоги через идентификационный номер работодателя (EIN) юридического лица?

IRS сообщает, что ООО с одним участником, которое не учитывается в налоговых целях, рассматривается как отдельная организация для целей налога на трудоустройство и определенного акцизного налога. Это означает, что SMILC необходимо использовать свое имя и идентификатор работодателя для отчетности и уплаты налогов на трудоустройство.

Идентификационный номер работодателя — EIN

EIN — также известный как федеральный идентификационный номер работодателя (FEIN) — это уникальный идентификационный номер работодателя, присвоенный компании налоговой службой (IRS). Он используется в налоговых целях для предприятий, у которых есть сотрудники, а также для других целей идентификации, таких как получение кредитной линии. EIN также может потребоваться для открытия коммерческого банковского счета.

Проблема связана с концепцией необходимости EIN.Компаниям нужны EIN по двум причинам:

- Потому что у них есть наемные работники и платят налоги

- Для регистрации и подтверждения того, что они ведут законный бизнес с банками и другими предприятиями

ООО с одним участником, как и все коммерческие предприятия, нуждается в EIN. Если в SMLLC есть сотрудники, у фирмы будет два идентификационных номера. Один предназначен для единственного члена-владельца, а другой — для объекта SMLLC. IRS предупреждает:

Эти числа не могут использоваться как взаимозаменяемые.Это приведет к сложным проблемам, которые могут потребовать ресурсов налогоплательщика, практикующего специалиста и IRS для исправления .

Регистрация в качестве юридического лица или корпорации

IRS решило, что SMLLC может по своему усмотрению рассматриваться либо как юридическое лицо, не являющееся юридическим лицом, либо как корпорация. В качестве юридического лица, не являющегося юридическим лицом, единоличный владелец платит налоги и отчитывается о своей деятельности по федеральной прибыли как единоличное предприятие. Эта отчетность включает использование Формы 1040, Приложения C, Приложения E и Приложения F.

В этом случае , если у SMLLC есть сотрудники , у бизнеса есть два варианта отчетности и уплаты налогов на трудоустройство:

- Использование имени и идентификационного номера работодателя (EIN), присвоенного LLC, или

- Использование имени и EIN единоличного владельца.

ООО с одним участником, которое не является юридическим лицом, которое не имеет сотрудников и не имеет обязательства по акцизному налогу, не нуждается в EIN. Он должен использовать имя и идентификационный номер налогоплательщика (ИНН) единоличного владельца для целей федерального налогообложения.ИНН похож на номер социального страхования, но выдается юридическому лицу, а не физическому лицу.

Обновление правил IRS

После 1 января 2009 года предыдущие правила IRS устарели, и IRS заявила, что LLC с одним участником будут нести ответственность за сбор, отчетность и уплату налоговых обязательств с использованием названия и EIN, присвоенного LLC .

IRS попыталось разъяснить, как компания с ограниченной ответственностью с одним участником платит налоги на занятость (федеральный подоходный налог, налоги FICA и федеральные налоги по безработице).

Кто несет ответственность за уплату налогов на трудоустройство?

IRS сообщает:

Даже если налоговые обязательства по найму сообщаются с использованием имени SMLLC и федерального идентификационного номера работодателя (EIN), единоличный владелец сохраняет полную ответственность за сбор, отчетность и уплату налогов на труд.

Как получают деньги владелец компании с ограниченной ответственностью или S Corporation?

В то время как азарт и профессиональная удовлетворенность открытием бизнеса приносят большое удовлетворение, большинство предпринимателей также стремятся к финансовым результатам (т.е., деньги) своего труда.

Способ оплаты владельцев малого бизнеса зависит от типа юридического лица, которое они создали для своей компании. Правовая структура бизнеса также влияет на то, как облагается налогом доход владельцев бизнеса.

Как правило, люди, которые ведут свой малый бизнес в форме индивидуальных предпринимателей или товариществ, которые не являются официально зарегистрированными коммерческими структурами, могут снимать деньги со счета коммерческого банка для оплаты самих себя.

А как насчет владельцев обществ с ограниченной ответственностью (ООО) и S-корпораций?

Давайте обсудим, как получают компенсацию владельцы LLC («участники») и владельцы S Corporation («акционеры»).

В отличие от тех, кто управляет малым бизнесом в качестве индивидуального предпринимателя или товарищества, владельцы LLP … [+] и S Corps не обязательно могут снимать деньги с коммерческого банковского счета для оплаты самих себя.

© Сергей Нивенс — Fotolia.comПолучение оплаты в качестве владельца ООО

Как правило, владельцы ООО не могут считаться сотрудниками своей компании и не могут получать компенсацию в виде заработной платы. * Вместо этого владелец ООО с одним участником рассматривается как индивидуальный предприниматель для целей налогообложения, а владельцы нескольких -частные LLC рассматриваются как партнеры в полном товариществе.Чтобы получать деньги от бизнеса, члены LLC забирают деньги из своей доли прибыли компании.

Вот обзор того, как это обычно работает:

Единоличное ООО

Владелец LLC с одним участником снимает деньги, используя «розыгрыш владельца» — выписывая себе деловой чек или (если их банк позволяет это) переводить деньги с банковского счета LLC на личный банковский счет владельца.

Многопользовательское ООО

У каждого члена LLC есть счет капитала (журнал доли участия этого члена в LLC и его финансовой деятельности).Когда участникам нужны деньги, они берут деньги у LLC, которые учитываются на счете движения капитала. Розыгрыши обычно проводятся посредством бизнес-чека, выписываемого участнику.

У участников LLC могут быть другие способы получения оплаты за определенные услуги, которые они предоставляют своей компании, и очень важно поговорить с экспертом по налогам и бухгалтерскому учету, чтобы понять ваши варианты.

Налог на прибыль и ООО

Привлекательной особенностью хозяйственного общества ООО является то, что компания не платит налоги.Вместо этого прибыли и убытки LLC передаются его участникам, которые должны указывать их в своих налоговых декларациях. При создании LLC участники решают, будут ли все владельцы распределять прибыль компании равномерно, на основе их доли владения или в соответствии с какой-либо другой формулой, с которой все согласны. Затем каждый участник облагается налогом на распределение прибыли.

Другие статьи от AllBusiness.com :

Например, предположим, что у ООО есть два участника, один из которых владеет 60% компании, а другой — 40%.Члены согласились, что распределение прибыли должно быть равным доле владения членов. В этом сценарии первый участник должен указать 60% прибыли и убытков LLC в своей личной налоговой декларации, а другой участник должен указать 40% прибыли или убытков LLC в своей личной налоговой декларации.

ВАЖНОЕ НАПОМИНАНИЕ: средства, полученные владельцем от LLC, НЕ являются зарплатой. Из этих платежей не удерживаются федеральные налоги или подоходные налоги штата, а также налоги на социальное обеспечение и медицинскую помощь.В большинстве случаев участники LLC должны производить расчетные налоговые платежи каждый квартал для покрытия налогов, причитающихся с их доли в прибыли LLC. Прибыль облагается одинаковым налогом (независимо от того, принимаются ли они в качестве личных доходов или остаются на банковском счете компании).

* Примечание: Если LLC решает облагаться налогом как корпорация, правило о праве участников быть сотрудниками компании недействительно. В этом случае компания платит налоги напрямую в IRS. Участники могут быть наемными работниками и, следовательно, сообщать о своей заработной плате, окладах и дивидендах в своих личных налоговых декларациях.

Получение зарплаты в качестве владельца S Corporation

S Corporation — это LLC или C Corporation, выбравшая специальный налоговый режим в IRS. Прибыль, убытки, вычеты и кредиты S Corporation передаются в федеральные налоговые декларации акционеров. Затем акционеры сообщают о доходах и убытках бизнеса в своих личных налоговых декларациях и облагаются налогом по ставке индивидуального подоходного налога.

Хотя LLC и S Corp. имеют общий режим сквозного налогообложения, есть важное различие: акционеры S Corporation, которые выполняют значительную работу для S Corp, считаются сотрудниками.Следовательно, предприятие должно включить их в свой фонд заработной платы и компенсировать им заработную плату или оклады, из которых удерживаются подоходные налоги, налоги на социальное обеспечение и медицинское обслуживание (FICA), налоги на безработицу (FUTA) и, возможно, другие налоги.

Оставшаяся прибыль An S Corp выплачивается в виде распределения акционерам компании, которые затем отражают это распределение в своих налоговых декларациях. В отличие от заработной платы, выплаты не облагаются налогами FICA и FUTA. Обратите внимание, что если выплаты любому акционеру превышают долю этого акционера в бизнесе, эта избыточная сумма будет облагаться налогом как долгосрочный прирост капитала.

Владельцы S Corporation нередко сталкиваются с проблемами, потому что они заплатили себе подозрительно небольшую зарплату, а затем берут большую часть своей компенсации в виде распределений, чтобы минимизировать сумму налогов на фонд заработной платы FUTA и FICA, которые они должны платить. И IRS, и Управление социального обеспечения бдительно выслеживают людей, которые пытаются таким образом обмануть систему. Правительство ожидает, что владельцы S Corp будут выплачивать себе «разумную зарплату», которая зависит от отрасли и объема обязанностей акционеров.

Если вы планируете работать в качестве S Corp, я предлагаю вам провести небольшое исследование, чтобы определить, какая разумная компенсация будет за работу, которую вы будете выполнять для своей компании. Если IRS считает, что вам существенно недоплачивают за предоставляемые услуги, оно может потребовать от вас внести корректировки в свои налоговые декларации или даже может аннулировать ваш статус S Corporation.

Вы по-прежнему можете воспользоваться безналоговыми распределениями S Corp для самозанятости при условии, что вы платите себе разумную заработную плату.

Обратитесь за помощью

Хотя информация, которой я поделился в этой статье, поможет вам понять основы того, как вы можете получать деньги в качестве члена LLC или акционера S Corporation, она не заменяет профессиональные финансовые, налоговые или юридические консультации. Обратитесь к лицензированному бухгалтеру (и / или налоговому консультанту) и юристу за советом при определении того, как ваша LLC или S Corp компенсирует вам ваши вложения времени, денег, крови, пота и слез.

СВЯЗАННЫЕ: Индивидуальные предприниматели и ООО: почему они подходят друг другу

Эта статья изначально была опубликована на сайте AllBusiness .Все статьи: Nellie Akalp .

Правда ли, что владелец ООО не может получать доход W-2? | Малый бизнес

Кэм Мерритт Обновлено 5 марта 2019 г.

Компания с ограниченной ответственностью может вычитать заработную плату своих сотрудников как коммерческие расходы, уменьшая налогооблагаемую прибыль компании. Однако владельцы LLC не являются сотрудниками компании и, следовательно, не могут получать заработную плату — иногда называемую «доход W-2» после федеральной формы, в которой указывается такая оплата.Исключение составляют случаи, когда LLC предпочитает рассматриваться как корпорация для целей налогообложения.

Правила обращения с IRS

Компании с ограниченной ответственностью создаются в соответствии с законами штата, а не федеральными законами. В результате Налоговая служба не признает LLC в качестве отдельной формы бизнеса. Если у LLC есть только один владелец, называемый «членом», то IRS облагает его налогом как индивидуальное предприятие. Если у LLC два или более участника, IRS облагает их налогом как товарищество.

Однако любое LLC, будь то LLC с одним или несколькими участниками, может потребовать, чтобы IRS рассматривал его как корпорацию.

ООО с одним участником

К ООО с одним участником, которые не просили облагаться налогом как корпорация, применяются правила для индивидуального предпринимательства. Если вы являетесь индивидуальным предпринимателем, вы и ваш бизнес юридически неразделимы, а это означает, что все деньги в бизнесе автоматически принадлежат вам. Вы не можете получать доход W-2, потому что не являетесь сотрудником компании. Вы буквально компания.

Вся прибыль предприятия облагается налогом как ваш личный доход, и вы должны платить не только подоходный налог с них, но и налоги на самозанятость — налоги на социальное обеспечение и медицинскую помощь для самозанятых людей.

LLC с несколькими участниками

Для LLC с несколькими участниками, которые не просили рассматривать их как корпорации, применяются налоговые правила для партнерств. Владельцы партнерства не являются сотрудниками и не могут получать доход W-2. Вместо этого вся прибыль компании облагается налогом как личный доход партнеров; каждому партнеру распределяется доля прибыли в зависимости от его доли в компании. Все партнеры должны платить налог на прибыль со своей доли прибыли; Те, кто активно работает в компании, должны рассматривать свою долю прибыли как доход от самозанятости.

Режим корпоративного налогообложения

Если LLC выбирает режим корпоративного налогообложения, то компания платит корпоративный подоходный налог на свою прибыль, или LLC может далее рассматривать ее как корпорацию подраздела S, которая не платит корпоративные налоги, а вместо этого распределяет прибыль между владельцами во многом так же, как это делает товарищество. Корпорация — это юридическое лицо, отдельное от своих владельцев, поэтому член LLC, который рассматривается как корпорация, может получать доход W-2, как и любой другой сотрудник, при этом компания удерживает подоходный налог и налоги на заработную плату.Фактически, владельцы, работающие в компании, должны получать зарплату примерно в соответствии с их обязанностями.

Это сделано для того, чтобы они не уклонялись от уплаты налогов, принимая свою зарплату в качестве дивидендов — распределения корпоративной прибыли после уплаты налогов — а не заработной платы. Дивиденды облагаются налогом для получателя, но в целом получатели платят более низкие налоги на дивиденды, чем на заработную плату.

Формы IRS, необходимые для ООО без сотрудников или доходов | Малый бизнес

Компания с ограниченной ответственностью (LLC) — это юридическая бизнес-структура, но IRS не признает LLC в качестве классификации для целей налогообложения.IRS считает LLC юридическим лицом, не являющимся юридическим лицом для целей налогообложения. Владельцы бизнеса должны выбрать налоговую классификацию корпорации, партнерства или индивидуального предпринимателя. Компании с ограниченной ответственностью, у которых нет заработка или сотрудников, должны подавать формы, в которых указываются расходы и убытки бизнеса.

Индивидуальная декларация

Единоличные LLC подают налоги на бизнес через индивидуальные налоговые декларации. Одинокие участники должны заполнить форму 1040 «Прибыли и убытки от бизнеса». Даже если у компании нет доходов, в форме также указываются расходы компании.Например, владелец бизнеса может указать вычитаемые расходы, связанные с рекламой, поездками, юридическими услугами и проценты, выплачиваемые по бизнес-кредитам. Форма также сообщает о коммерческих убытках.

Партнерская декларация

Владельцы компаний с ограниченной ответственностью могут по своему усмотрению подавать налоговую декларацию в рамках партнерства, и в этом случае они должны заполнить форму 1065 «Возврат дохода от партнерства в США». Эта форма сообщает о валовых поступлениях и продажах, а также о доходах и чистых убытках. . Владельцы также должны сообщать о деловых вычетах в форме 1065.

Корпоративная декларация

Владельцы бизнеса, которые предпочитают подавать налоги как корпорация, должны подать форму 8832 «Выборы по классификации юридических лиц». Эта форма определяет LLC как корпорацию, а не как юридическое лицо, которое не учитывается в налоговых целях. Владельцы должны указать тип выборов, а также тип юридического лица, чтобы подтвердить право на регистрацию в качестве корпорации. Каждый член LLC должен также подписать заявление о согласии, в котором указываются его полномочия на проведение корпоративных выборов.

Расходы

ООО должно подать форму 1099-MISC, если компания произвела платежи за аренду или другие услуги на общую сумму 600 долларов США или более.Есть несколько других типов форм 1099, и каждая из них служит своей цели. Например, форма 1099-DIV сообщает о дивидендах от банковских продуктов, таких как фонды денежного рынка, паевые инвестиционные фонды и акции. Формы 1099 также сообщают о списании долгов, выручке от операций с недвижимостью и приобретении обеспеченного имущества.

Ссылки

Биография писателя

Шерри Скотт — внештатный писатель из Лас-Вегаса, статьи которого публикуются на различных веб-сайтах. Она изучала политологию в Университете штата Аризона, и ее образование вдохновило ее на то, чтобы писать честно и стремиться к точности во всем, что она делает.

ООО с одним участником: полное руководство

Если вам нужна защита ответственности ООО, но с простой налоговой декларацией индивидуального предпринимателя, то ООО с одним участником может быть правильной структурой для вашего бизнеса.

Что такое ООО с одним участником?

Общество с ограниченной ответственностью с одним участником (SMLLC) — это ООО, в котором только один член с правом голоса — вы, владелец ООО. Многопользовательские LLC состоят из нескольких участников, которые голосуют за основные решения и владеют долей в компании.

Независимо от того, есть ли у них один или несколько владельцев, все ООО имеют защиту ответственности. Это означает, что если ваша компания подана в суд или не может выплатить свои долги или федеральный налог, ваши личные активы — в отличие от денег на вашем корпоративном банковском счете — не могут быть арестованы.

Фирменная фата

Защиту, которую LLC дает вам от ответственности, часто называют корпоративной завесой — своего рода воображаемым занавесом, разделяющим ваши личные активы и активы бизнеса.

Но у корпоративной вуали есть одна слабость: вы. пробить корпоративную завесу означает смешать ваши личные и деловые активы.

В случае, если на вас подали в суд или кто-то взимает с вас сборы, и вы пробили корпоративную завесу, суд может признать защиту вашей ответственности недействительной. Это влечет за собой личную ответственность, а это означает, что на кону стоит ваше личное имущество.

SMLLC не является индивидуальным предприятием

Даже если вы решите платить подоходный налог как индивидуальное предприятие (подробнее об этом чуть позже), ООО с одним участником не является индивидуальным предпринимателем.В отличие от единственной опоры, SMLLC может:

- Выбор способа подачи налогов (как сквозная организация или корпорация)

- Привлечь дополнительных членов

- Защита активов участников от ответственности

При этом структура LLC может быть не лучшим типом бизнеса для вас; важно учитывать плюсы и минусы.

Дополнительная литература: Индивидуальное предприятие и ООО (основные различия)

Плюсы и минусы ООО с одним участником

Вот краткое изложение бизнес-структуры LLC с одним участником в сравнении счастные предприниматели.

| Плюсы | Минусы |

|---|---|

| Защита ответственности | Придется подавать много документов, чтобы сформировать один (единственная реквизит формируется автоматически, когда вы начинаете заниматься бизнесом) |

| Возможность привлечения новых членов | Необходимо отправлять формы соответствия, чтобы доказать, что вы соблюдаете правила и сохраняете хорошую репутацию |

| Гибкая подача федерального подоходного налога (выберите регистрацию в качестве единоличной опоры или корпорации) | Должна сохранять корпоративную завесу — прорыв ее подвергает риску ваши активы |

| Может передавать право собственности другим лицам, например.члены семьи |

Как создать единоличное ООО

Чтобы создать ООО с одним участником или преобразовать ваше единственное предприятие в SMLLC, вам необходимо следующее:

- Зарегистрировать название компании

- Подать заявку на получение идентификационного номера работодателя (EIN)

- Назначьте зарегистрированного агента — лицо, получающее всю налоговую корреспонденцию.

- Отправьте статьи о своей организации государственному секретарю. Стоимость этого и информация, которую вы должны предоставить, варьируются от штата к штату.

- Открыть коммерческий счет в банке

- Придерживайтесь нормативных требований вашего штата, таких как подача годовых отчетов или эксплуатационное соглашение. (Требования различаются в зависимости от штата.)

- Соблюдайте все законы о найме, если вы работодатель

Если вы начинаете с нуля, в нашем руководстве о том, как начать малый бизнес, есть все, что вам нужно знать.

Уплата налога на бизнес в качестве единственного участника ООО

По умолчанию ваша единоличная LLC облагается налогом как индивидуальное предприятие.В этом случае IRS рассматривает вашу LLC как неучтенную организацию. Это означает, что, даже если юридически это отдельная организация от вашего лица, вы и ваш малый бизнес — одно и то же для целей налогообложения доходов.

Однако вы также можете выбрать регистрацию, используя правила для корпорации C или S.

Регистрация в качестве ИП

Как выбрать: Вы автоматически рассматриваетесь как индивидуальное предприятие, если вы не выберете другой статус.

Как подавать: Сообщайте обо всех доходах от бизнеса в Приложении C вашей личной налоговой декларации (форма IRS 1040).

Регистрация в качестве корпорации C

Как выбрать: Заполнить форму IRS 8832

Как подавать: Сообщайте обо всех доходах от бизнеса в форме IRS 1120. Этот доход будет облагаться налогом по корпоративной ставке.

Имейте в виду — любые дивиденды или зарплата, которые вы получаете от своего SMLLC, также будут облагаться налогом как личный доход по форме 1040 IRS. По этой причине LLC с одним участником редко выбирают регистрацию в качестве корпорации C.

Регистрация в качестве S-корпорации

Как выбрать: заполнить форму IRS 2553

Сообщайте обо всех доходах от бизнеса в форме IRS 1120S.

Корпорация S является сквозной организацией; вы будете платить личный налог со всех доходов от бизнеса.

Зачем нужно регистрироваться как корпорация S? Когда вы решите подать заявление в качестве S-корпорации, IRS не рассматривает вас как индивидуального предпринимателя. Таким образом, вам не нужно подавать налог на самозанятость, как обычно, когда вы подаете заявку в качестве единственной опоры.

Как платить себе как индивидуальному участнику ООО

Если вы являетесь единственным участником LLC, если вы оплачиваете личные расходы непосредственно за счет прибыли своего бизнеса, вы пробьете корпоративную завесу.Чтобы обеспечить защиту от ответственности (и упорядочить бухгалтерию), вам нужно платить себе через раздачу.

Это означает вырезать себе чек и записать его в книгу как розыгрыш владельца. Вам не нужно облагать налогом заработную плату для этого розыгрыша, поскольку вы не являетесь сотрудником. Но если вы планируете подавать налоговую декларацию в качестве индивидуального предпринимателя, вам нужно будет заплатить налог на самозанятость в IRS.

Наем сотрудников в качестве единственного участника ООО

ООО с одним участником может нанимать сотрудников и платить им.Как владелец бизнеса, вы должны быть уверены, что удерживаете налоги на заработную плату и платите их в IRS. Налоги на заработную плату включают:

- Страхование по безработице

- Medicare

- Социальное обеспечение

Для более глубокого погружения ознакомьтесь с нашим руководством по налогам на заработную плату.

ООО с персоналом :: Общество с Ограниченной Ответственностью Центр

За прошедшие годы возникла путаница в отношении индивидуальных компаний с ограниченной ответственностью (SMLLC) в целом и, в частности, в отношении того, как они могут отчитываться и уплачивать налоги на трудоустройство.

ООО — это новое юридическое лицо, созданное в соответствии с законом штата. IRS не создавало новую налоговую классификацию для LLC, когда она была создана штатами; вместо этого IRS использует классификацию налоговых субъектов, которая всегда использовалась для налогоплательщиков бизнеса: корпорации, партнерства или индивидуальные предприниматели. LLC всегда классифицируется IRS как один из этих типов налогооблагаемых лиц.

LLC с несколькими участниками может быть партнерством или корпорацией, включая корпорацию S. Чтобы рассматриваться как корпорация, LLC должна подать форму 8832, Выбор классификации юридических лиц (PDF), и выбрать налог как корпорация.LLC с несколькими участниками, которая не сделает этого, будет классифицирована IRS как партнерство. ООО с одним участником (SMLLC) может быть либо корпорацией, либо единоличным «юридическим лицом, не являющимся юридическим лицом». Опять же, чтобы IRS рассматривал его как корпорацию, SMLLC должен заполнить форму 8832 и принять решение быть классифицированным как корпорация. SMLLC, которая не решит стать корпорацией, будет классифицироваться IRS как неучтенная организация, которая облагается налогом в качестве индивидуального предпринимателя в размере подоходного налога .

Путаница в этой области возникает при определении требований по налогу на трудоустройство для SMLLC, которое не учитывается.Уведомление 99-6 дает SMLLC, классифицируемому как «неучтенная организация», два варианта отчетности и уплаты налогов на трудоустройство:

Использование имени и EIN, присвоенного LLC, или

Использование имени и EIN единственного владельца

Даже если налоговые обязательства по найму сообщаются с использованием имени SMLLC и идентификационного номера работодателя (EIN), единоличный владелец сохраняет полную ответственность за сбор, отчетность и уплату налогов на труд.

LLC подает заявку на получение EIN, заполнив форму SS-4 «Заявление на получение идентификационного номера работодателя». SMLLC, которое не является юридическим лицом, не нуждается в EIN и должно использовать имя и EIN единственного владельца для целей федерального налогообложения. Однако, если SMLLC требуется EIN для выполнения требований налога на занятость или для нефедеральных целей, таких как требования банковского дела или законодательства штата, владелец должен поставить отметку в поле «Другое» и написать «Незарегистрированное лицо — индивидуальное предпринимательство» в отведенном для этого месте. в строке 8.Если SMLLC устанавливает флажок 13 SS-4, в котором указано, что SMLLC имеет сотрудников или ожидает их наличия, единоличному владельцу-члену будет назначен собственный EIN (второй EIN), если у него его еще нет. Единоличному владельцу потребуется собственный EIN, даже если SMLLC будет подавать налоговые декларации по найму.

Не используйте EIN единственного участника, если SMLLC подает налоговую декларацию. Если числа используются взаимозаменяемо, это приведет к сложным проблемам, для исправления которых могут потребоваться ресурсы налогоплательщика, практикующего специалиста и IRS.

В Примечании 99-6 также содержатся инструкции, которые ограничивают переключение между отчетами в соответствии с SMLLC или EIN-кодом единственного владельца. Обязательно ознакомьтесь с этим уведомлением и его ограничениями перед тем, как сделать выбор.

Предлагаемый процесс

В октябре 2005 года IRS выпустило предлагаемые правила (PDF), требующие, чтобы SMLLC рассматривались как налогоплательщики по обязательствам по налогу на трудоустройство и акцизным налогам.