Комментарий к постановлению Министерства труда и социальной защиты

КОММЕНТАРИЙ

к постановлению Министерства труда и социальной защиты

Республики Беларусь от 30 июля 2010 г. № 115 «Об утверждении Инструкции о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, и признании утратившими силу некоторых постановлений Министерства труда Республики Беларусь и Министерства труда и социальной защиты Республики Беларусь»

Министерством труда и социальной защиты принято

постановление от 30 июля 2010 г. № 115, которым утверждена

Инструкция о порядке и условиях

предоставления гарантий и компенсаций при служебных командировках за границу

(далее – Инструкция). Постановлением Министерства труда и социальной защиты

Республики Беларусь от 19 октября 2010 г. № 148 «О внесении изменений и

дополнения в Инструкцию о порядке и условиях предоставления гарантий и

компенсаций при служебных командировках за границу» (далее – постановления №

148) были уточнены и откорректированы отдельные нормы этой Инструкции.

Комментарий по применению норм Инструкции № 115 будет учитывать изменения и дополнения, внесенные постановлением № 148 в порядок выплаты суточных при направлении работника в командировку за границу.

Одновременно с принятием Инструкции с 1 сентября 2010 года отменено ранее действовавшее Положение о регулировании труда работников, направленных на работу в учреждения Республики Беларусь за границей, и гарантиях и компенсациях при служебных командировках за границу, утвержденное постановлением Министерства труда Республики Беларусь от 14 апреля 2000г. № 55 (далее – Положение).

Отмена норм, которые устанавливали особенности

регулирования труда работников дипломатических представительств и

консульских учреждений Республики Беларусь,

направленных на работу за границу. обусловлена тем, что в настоящее время

особенности оплаты труда указанных работников определены нормативными правовыми

актами Главы государства и Правительства.

Например, постановлениями Совета Министров Республики Беларусь от 18 августа 2004 г. № 990 и от 30 августа 2008 г. № 1252.

Кроме того, регулирование труда работников, работающих в представительствах юридических лиц Республики Беларусь, находящихся за границей, осуществляется в соответствии со статьей 320 Трудового кодекса Республики Беларусь, которой предусмотрено, что трудовые и связанные с ними отношения работников – граждан Республики Беларусь, работающих в филиалах и представительствах юридических лиц Республики Беларусь, находящихся за границей, регулируются Трудовым кодексом Республики Беларусь и иным законодательством о труде. Иное может устанавливаться учредительными документами, локальными нормативными правовыми актами организаций, трудовыми договорами.

Принятая Инструкция определяет

порядок и условия предоставления гарантий и компенсаций

работникам Республики

Беларусь, военнослужащим, лицам рядового и начальствующего состава органов

внутренних дел, финансовых расследований Комитета государственного контроля

Республики Беларусь, органов и подразделений по чрезвычайным ситуациям (далее –

работники) при служебных командировках за границу (далее – командировка),

в том числе на обучение (стажировку,

семинар, конференцию и иные мероприятия, связанные с повышением квалификации)

(далее – обучение и стажировка).

В Инструкции в целом предусмотрены те же гарантии и компенсации при направлении работников в служебную командировку за границу, которые были отражены в ранее действовавшем Положении. Вместе с тем, претерпели изменение порядок и условия предоставления отдельных компенсационных и гарантированных работнику выплат.

Отличительными особенностями новой Инструкция по сравнению с нормами ранее действовавшего Положения являются:

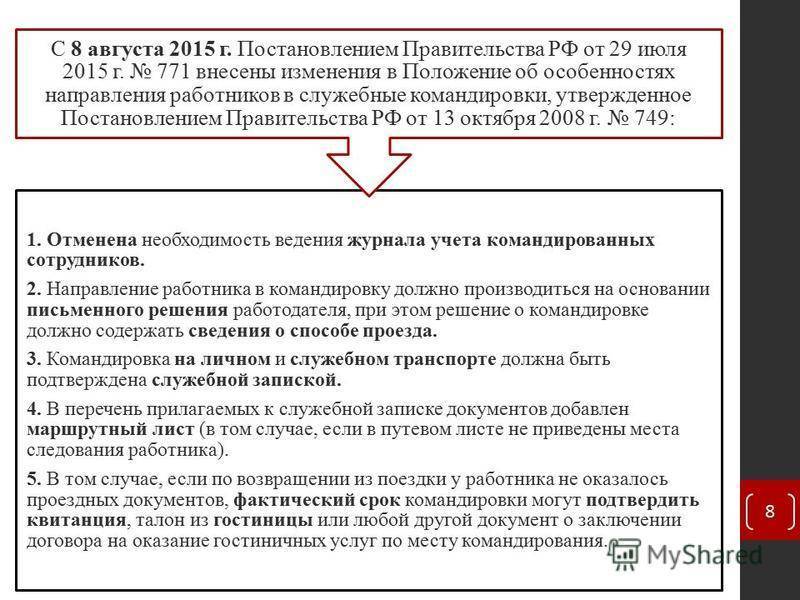

— уточнение порядка направления работников в командировку за границу.

Инструкцией определено, что основанием для расчета и выплаты денежных

средств командированным работникам является приказ (распоряжение) нанимателя о

направлении работника в командировку, а при направлении его за границу на

основании приглашения иностранных организаций — приказ (распоряжение) нанимателя

и приглашение, которое должно быть обязательно переведено на русский либо

белорусский язык.

Нормами Инструкции уточнено, что наниматель обязан выдать командированному работнику аванс в иностранной валюте и (или) в белорусских рублях до выезда в командировку и ознакомить работника с расчетом на выданный аванс, а также с порядком и сроками составления отчета о расходовании полученного аванса и ответственности за нецелевое использование и (или) невозвращение в установленный срок выданных ему средств.

При направлении работника в служебную командировку ему сохраняются место работы (должность), а также заработная плата в течение всего срока командировки, но не ниже среднего заработка за все рабочие дни по графику постоянного места работы.

Вместе с тем

Инструкцией предусмотрено, что начиная с 61-го дня, средний заработок по

основному месту работы (службы) не сохраняется работникам, направленным в

командировку за границу на срок более 60 дней, но при условии, что принимающая

сторона обеспечивает их жилым помещением, питанием и денежным пособием на

личные расходы.

В случае использования работником своих выходных дней в месте командирования до начала служебной командировки либо после её окончания, проездные билеты не соответствующие датам, определенным в приказе, а также расходы по найму жилого помещения и суточные за эти дни, не оплачиваются.

— расширение перечня расходов возмещаемых работникам, при проезде к месту командирования и обратно.

Справочно: согласно постановлению Минтранса от 28.06.2008 г. №76 «Об утверждении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» по требованию пассажира электронный билет распечатывается на бланке строгой отчетности пассажирского билета.

При отсутствии у работника распечатанного электронного билета и посадочного талона по решению нанимателя в исключительных случаях, ему может быть возмещена стоимость электронного билета. Подтверждением может служить официальный ответ Авиакомпании-перевозчика или ее представительства на территории Республики Беларусь, подтверждающий в установленном порядке, факт перелета работника за границу, на официальный запрос организации, направившей его в командировку.

Командированному

работнику возмещаются также расходы по бронированию мест в гостиницах и

стоимость завтрака, включенная в счет за наем жилого

помещения в пределах норм расходов по его найму.

Сверх установленных норм расходов по найму жилого помещения на основании подтверждающих документов в оригинале возмещаются расходы по бронированию мест в гостинице и оплате местных сборов на право проживания в отдельных городах только работникам, направленным в командировку в Российскую Федерацию и другие страны СНГ.

При этом порядок возмещения суточных не зависит от предоставления завтрака в гостинице, что отражено в счете за наем жилого помещения, а также включенного в цену железнодорожного билета

Справочно: суточные в данном случае возмещаются в полном размере;

— изменение порядка выплаты суточных за день отъезда и день прибытия в Республику Беларусь, а также при следовании по территории Республики Беларусь до дня отъезда и после прибытия в Республику Беларусь.

Инструкцией

предусмотрено, что суточные выплачиваются за все дни командировки,

включая день отъезда из Республики Беларусь, время пребывания на территории

иностранного государства и день прибытия в Республику Беларусь по нормам,

установленным для государства, в которое работник направлен в командировку,

независимо от даты и времени

пересечения границы.

Справочно: за исключением случае, предусмотренных в Главе 8 Инструкции.

Днем отъезда считается день отправления (выезда) поезда, самолета, автобуса или другого транспортного средства из Республики Беларусь командированного, а днем прибытия — день прибытия указанного транспорта в Республики Беларусь. При отправлении транспорта до 24 часов включительно днем отъезда считаются текущие сутки, а с 0 часов и позднее — последующие сутки.

Например: Работник командирован в Германию с 6 по 10 сентября. Он выезжает из Минска в Германию поездом 6 сентября в 20.40. Днем отъезда из Республики Беларусь для работника является 6 сентября и суточные за этот день ему выплачиваются по нормам страны командировании, то есть по нормам – Германии (при этом, тот факт, что пересечение границы Республики Беларусь произошло 7 сентября в 02.50. не влияет на выплату суточных).

Минск,

работнику возмещаются суточные за день прибытия в Республику Беларусь. При

возвращении из Германии поезд прибывает в Минск 10 сентября в 05.00 и

соответственно, суточные за 10 сентября работнику выплачиваются по нормам страны командирования, то есть по

нормам – Германии вне зависимости от времени пересечения границы.

Минск,

работнику возмещаются суточные за день прибытия в Республику Беларусь. При

возвращении из Германии поезд прибывает в Минск 10 сентября в 05.00 и

соответственно, суточные за 10 сентября работнику выплачиваются по нормам страны командирования, то есть по

нормам – Германии вне зависимости от времени пересечения границы.Кроме того, Инструкцией предусмотрено, что за время следования по территории Республики Беларусь до дня отъезда из Республики Беларусь, либо после дня прибытия в Республику Беларусь, суточные выплачиваются в белорусских рублях по нормам, установленным законодательством Республики Беларусь по оплате служебных командировок в пределах Республики Беларусь.

Например: организуется выезд за границу группы работников для участия в

конференции. Выезд состоится из Минска 7 сентября. Сбор участников данной

конференции назначен в Минске на 6 сентября. Таким образом, работникам,

прибывшим к месту сбора 6 сентября суточные за этот день

выплачиваются в белорусских рублях по нормам,

установленным по оплате служебных командировок в пределах Республики Беларусь, а

начиная с 7 сентября и по

день прибытия (включительно) в

Минск – в иностранной валюте по нормам страны командирования. Если работник прибыл в Минск 10 сентября утром, а вечером выехал к месту

постоянной работы и прибыл туда 11 сентября, то за 11 сентября суточные будут

выплачиваться в белорусских

рублях по нормам, установленным по оплате служебных командировок в пределах

Республики Беларусь;

Если работник прибыл в Минск 10 сентября утром, а вечером выехал к месту

постоянной работы и прибыл туда 11 сентября, то за 11 сентября суточные будут

выплачиваться в белорусских

рублях по нормам, установленным по оплате служебных командировок в пределах

Республики Беларусь;

— изменение продолжительности пребывания на территории иностранных государств при проезде в страну командирования и обратно.

Нормами Инструкции определено, что в

случае временной остановки и пребывания на территории иностранного государства

работника продолжительностью 12 и более часов с момента прибытия и до

отправления для дальнейшего следования по утвержденному маршруту (для выполнения

служебного поручения или по другим, независящим от работника причинам) при

проезде в страну командирования либо обратно, выплата суточных и расходов по

найму жилого помещения производится в иностранной валюте по нормам страны, в

которой он временно останавливался.

За время остановки в пути следования по иностранной территории продолжительностью менее 12 часов, связанной с расписанием движения транспорта (пересадкой на другой транспорт), суточные выплачиваются по нормам страны командирования, а расходы по найму жилого помещения не возмещаются.

Таким образом, определение даты пересечения границ государств, в том числе Государственной границы Республики Беларусь, необходимо для определения продолжительности временной остановки и государства, в котором она произошла при следовании работника в командировку.

При этом, согласно Инструкции, если задержка в пути произошла без уважительных причин по вине командированного работника, то заработная плата (денежное довольствие) ему не сохраняется, суточные не выплачиваются и расходы по найму жилого помещения не возмещаются;

— изменение порядка выплаты суточных

водителям, осуществляющим международные

автомобильные перевозки грузов, в

случае временной остановки и пребывания на территории иностранного государства

работника продолжительностью 12 и более часов при проезде в страну

командирования либо обратно.

Справочно: международная автомобильная перевозка грузов – это передвижение (перемещение в пространстве) материальных объектов автомобильным транспортом, выполняемое на основании договора, предусматривающего, что пункт отправления и пункт назначения находятся на территории различных государств, и регулируемое, наряду с национальным законодательством, международными соглашениями.

Одним из элементов понятия международной перевозки является перевозка грузов по территории нескольких (двух и более) государств.

Инструкцией предусмотрено, что водителям, осуществляющим

международные автомобильные перевозки грузов, и лицам, командированным вместе с

ними, суточные выплачиваются по нормам, установленным для государства, в которое

направлен работник в командировку, независимо от продолжительности

временной остановки и пребывания на территории иностранного государства

работника при проезде в страну командирования либо обратно.

Учитывая особенности автомобильных международных перевозок грузов, суточные по нормам страны командирования выплачиваются водителям с дня отъезда и включая день прибытия в Республику Беларусь.

Например. Водитель командирован по маршруту Минск-Дания-Германия — Россия — Минск с целью доставки груза из г. Минска в Данию с последующей загрузкой в Германии и доставкой данного груза в Россию. В данном случае, за все время следования со дня отъезда из Республики Беларусь до разгрузки в Дании суточные будут ему выплачиваться по нормам Дании. После разгрузки в Дании и следовании в Германию до загрузки – по нормам Германии, затем после загрузки в Германии и следовании в Россию, а также после разгрузки в России и включая день прибытия в Республику Беларусь – по нормам России.

При этом

день его отъезда из Республики Беларусь и день прибытия в Республику Беларусь

будет определяться по представленным сопроводительным документам в оригинале. За дни нахождения водителя на территории Республики Беларусь до дня отъезда из

Республики Беларусь и после дня прибытия в Республику Беларусь суточные будут

выплачиваться в белорусских рублях по нормам, установленным законодательством

Республики Беларусь по оплате служебных командировок в пределах Республики

Беларусь.

За дни нахождения водителя на территории Республики Беларусь до дня отъезда из

Республики Беларусь и после дня прибытия в Республику Беларусь суточные будут

выплачиваться в белорусских рублях по нормам, установленным законодательством

Республики Беларусь по оплате служебных командировок в пределах Республики

Беларусь.

Справочно: подтверждающими документами являются бланки путевых листов, а также данные содержащиеся в международной товарно-транспортной накладной «СМR» и в регистрационных листках тахографа (тахограммах), учитывая, что указанные документы должны быть у каждого водителя, осуществляющего международные автомобильные перевозки грузов, как того требуют Правила автомобильные перевозок грузов, утвержденные постановлением Совет Министров Республики Беларусь от 30.06.2008 г. № 970.

Например. Водитель командирован с 8 ноября по 29 ноября по маршруту

Минск-Германия–Минск. В связи с прохождением таможенного досмотра он выехал из

Республики Беларусь 10 ноября, т. е. на два дня позже, чем было предусмотрено

приказом, заданием и графиком движения. Все его передвижения подтверждены

представленными документами. В данном случае, суточные до дня отъезда из

Республики Беларусь за 8-9 ноября будут ему выплачиваться в белорусских рублях

по нормам, установленным законодательством Республики Беларусь по оплате

служебных командировок в пределах Республики Беларусь. Начиная с 10 ноября (день

отъезда) и до дня прибытия в Республику Беларусь (29 ноября) суточные будут

выплачиваться по нормам Германии.

е. на два дня позже, чем было предусмотрено

приказом, заданием и графиком движения. Все его передвижения подтверждены

представленными документами. В данном случае, суточные до дня отъезда из

Республики Беларусь за 8-9 ноября будут ему выплачиваться в белорусских рублях

по нормам, установленным законодательством Республики Беларусь по оплате

служебных командировок в пределах Республики Беларусь. Начиная с 10 ноября (день

отъезда) и до дня прибытия в Республику Беларусь (29 ноября) суточные будут

выплачиваться по нормам Германии.

При направлении водителя, осуществляющего международные автомобильные перевозки грузов, в командировку в дополнение к приказу необходимо подробно составлять маршрут следования и разрабатывать график движения автомобиля;

— определение особенностей возмещения расходов при направлении в командировки из-за границы в Республику Беларусь и за границей.

Действие главы 8 Инструкции распространяется только на работников – граждан Республики Беларусь, работающих в организациях с иностранными инвестициями, филиалах и представительствах юридических лиц Республики Беларусь, находящихся за границей, а также работников учреждений Республики Беларусь за границей, и определяет особенности предоставления данной категории работников гарантий и компенсаций при служебных командировках.

В Инструкции для указанных работников, направленных в командировки в Республику Беларусь из иностранного государства пребывания (далее — государство пребывания) и обратно, а также из государства пребывания в другое иностранное государство уточнен порядок выплаты суточных при пересечении границ государств.

Так, при следовании работника из-за границы в Республику Беларусь день пересечения границы Республики Беларусь включается в дни, за которые суточные выплачиваются в белорусских рублях, а день пересечения границы Республики Беларусь при выезде из Республики Беларусь — в дни, за которые суточные выплачиваются в иностранной валюте.

При следовании командированного работника из государства пребывания в другое иностранное государство день пересечения границы государства, из которого работник выезжает, включается в дни, за которые суточные выплачиваются по нормам, установленным для государства, в которое направлен работник в командировку, а день пересечения границы при возвращении в государство пребывания — в дни, за которые суточные выплачиваются по нормам, установленным при командировках в пределах государства пребывания.

Кроме того, определено, что при выезде в командировку из-за границы в Республику Беларусь и возвращении обратно в тот же день в государство пребывания суточные в белорусских рублях выплачиваются в размере 100 процентов нормы, установленной законодательством Республики Беларусь по оплате служебных командировок в пределах Республики Беларусь.

Оговорено также, что при продолжительности командировки работника в Республику Беларусь более суток, если день въезда в Республику Беларусь совпадает с днем выезда из Республики Беларусь, суточные за этот день ему выплачиваются в белорусских рублях в размере 100 процентов нормы, установленной законодательством Республики Беларусь по оплате служебных командировок в пределах Республики Беларусь, за остальные дни суточные выплачиваются в иностранной валюте по нормам, установленным при командировках в пределах государства пребывания, в порядке, установленном настоящей Инструкцией.

Аналогичная норма предусмотрена и для работников направленных в командировку за границей из государства пребывания в другое иностранное государство продолжительностью более суток.

При этом, если работники, командированные за границей в пределах одной и той же страны или из одной страны в другую, обеспечиваются бесплатным питанием и жилым помещением, а также в иных случаях возмещение им расходов осуществляется в порядке, предусмотренном Инструкцией. Аналогичный порядок установлен и для работников направленных в командировку из-за границы в Республику Беларусь;

-уточнение порядка возмещения командированному работнику иных расходов.

Перечень иных расходов, возмещаемых работнику дополнен нормой, согласно которой ему возмещаются расходы по страхованию от несчастных случаев и болезней на время поездки за границу. Иные виды страховок нормами Инструкции не предусмотрены.

Справочно: виды страхования, в том числе страхование от несчастных случаев и болезней на время поездки за границу, предусмотрены Указом Президента Республики Беларусь от 25.08.2006 № 530.

Предусмотрено также, что в случае отмены служебной командировки по независящим от командируемого работника причинам ему возмещаются расходы по оформлению виз, а также по стоимости установленного тарифа при возврате билетов. Возмещение данных расходов производится на основании подтверждающих документов в оригинале.

Справочно: изменение условий командирования, в том числе отмена служебной командировки по не зависящим от командируемого работника причинам, оформляется приказом (распоряжением) нанимателя.

Кроме того, Инструкцией предусмотрены нормы, направленные на решение вопросов, которые ранее не были урегулированы на законодательном уровне.

Так определено, что расходы по проезду воздушным, железнодорожным и водным транспортом по тарифу 1-го класса до места командирования и обратно могут возмещаться работнику без предварительного разрешения нанимателя в случае, если из-за изменения нанимателем условий командирования он вынужден приобретать за границей билет для возвращении к месту постоянной работы ранее либо позднее первоначально установленного срока либо для следования по измененному маршруту.

Определен также порядок возмещения работнику расходов в случае его временной нетрудоспособности во время нахождения в командировке за границей. В данном случае ему возмещаются расходы по найму жилого помещения, по проезду до места командирования и обратно, а также выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению служебного задания за границей или вернуться из командировки. При этом, если командированный работник находится на стационарном лечении, то расходы по найму жилого помещения ему не возмещаются.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться из командировки обязательно должна быть подтверждена документально соответствующим медицинским учреждением иностранного государства. При этом, срок командировки продлевается на дни временной нетрудоспособности командированного работника за границей.

В Инструкции также уточнено, что работники, прибывшие из командировки за границу, представляют письменный отчет об итогах служебной командировки в 10-дневный срок со дня прибытия.

Форма письменного отчета по выполнению задания и порядок его представления определяются руководителем самостоятельно.

Справочно: при командировании группы работников за границу для решения одной общей задачи (например, участие в деловых переговорах) и назначении руководителя этой группы, ответственного за решение поставленной задачи, по решению нанимателя может устанавливаться коллективное задание на командировку. Аналогичным образом определяется и форма отчета (коллективная либо индивидуальная). При этом, в любом случае задание и отчет должны быть подписаны руководителем организации и всеми командируемыми работниками.

Определено, что порядок и сроки представления отчета за полученные средства в иностранной валюте и (или) белорусских рублях, а также возврата неиспользованных сумм регламентируются законодательством Республики Беларусь.

Справочно: порядок предоставления отчета за полученные валютные средства и возврата неиспользованных сумм валюты определены постановлениями Правления Национального банка Республики Беларусь.

В Инструкции не предусмотрена норма ранее действующего Положения, предоставляющая право организациям негосударственной формы собственности производить выплату аванса и возмещение суточных и расходов по найму жилого помещения по нормам, превышающим нормы, предусмотренные законодательством.

Данная норма не предусмотрена в Инструкции с целью исключения дублирования в ней норм, предусмотренных другими нормативными правовыми актами.

Справочно: согласно статье 7 Трудового кодекса Республики Беларусь наниматель вправе устанавливать дополнительные трудовые и иные гарантии для работников по сравнению с законодательством о труде.

Согласно статье 1 Трудового кодекса Республики Беларусь дополнительные трудовые и иные гарантии для работников организации предусматриваются в локальных нормативных правовых актах (положение, коллективный договор, соглашение и другие).

Таким образом, решение данного вопроса относиться к компетенции нанимателя.

При этом выплаты, связанные с возмещением командировочных расходов относятся на затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при ценообразовании и налогообложении, в соответствии с законодательством.

Уточнение некоторых положений Комментария к постановлению Министерства труда и социальной защиты Республики Беларусь от 30 июля 2010 г. № 115 «Об утверждении Инструкции о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу и признании утратившими силу некоторых постановлений Министерство труда Республики Беларусь и Министерства труда и социальной защиты Республики Беларусь».

1. О порядке возмещения командированному работнику расходов при осуществлении авиаперелета.

С учетом практики применения норм Инструкции о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденной постановлением Министерства труда и социальной защиты от 30 июля 2010 г. № 115 и постановления Министерства транспорта и коммуникаций от 28 июня 2008 г. № 76 «Об утверждении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» документами, подтверждающими факт совершения полета и понесенных затрат при приобретении электронного билета являются маршрут/квитанция, пассажирский купон посадочного талона и документы, подтверждающие факт оплаты, т.к. содержат информацию о маршруте, дате полета, фамилии и имени пассажира, форме оплаты и подтверждают факт перелета. При этом факт оплаты подтверждается кассовым чеком или приходным кассовым ордером с указанием уплаченной суммы, а в случае оформления билета по безналичному расчету подтверждением перечисления средств является платежное поручение.

Наличие в совокупности маршрут/квитанции, пассажирского купона посадочного талона и документов, подтверждающих факт оплаты, являются достаточными доказательствами выполнения перевозки конкретного пассажира, т.к. содержат информацию о маршруте, дате полета, фамилии и имени пассажира, форме оплаты, подтверждают то, что пассажир явился на регистрацию и был допущен к перелету.

Маршрут/ квитанция может не заверяться перевозчиком и его уполномоченным лицом, т.к. сведения о маршруте, дате выполнения перевозки, фамилии пассажира, содержащиеся в маршрут/квитанции, дублируются в пассажирском купоне посадочного талона, а сумма оплаты – в платежных документах.

2. О порядке возмещения работникам, командированным в Российскую Федерацию и другие государства-участники Содружества Независимых Государств расходов по найму жилого помещения при отсутствии подтверждающих документов.

Согласно пункту 2 Инструкции о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденной постановлением Минтруда и соцзащиты от 30.07.2010 г. № 115 (далее – Инструкция) основанием для расчета и выплаты валютных средств работникам, направляемым в служебную командировку за границу является приказ (распоряжение) нанимателя.

Таким образом, возмещение работнику командировочных расходов производится за дни, оговоренные в приказе нанимателя на основании представленных подтверждающих документов в оригинале за проезд и проживание за все время пребывания в командировке.

Работникам, направленным в командировку в Россию или другие страны СНГ, оплата расходов по найму жилого помещения (исключая время в пути) при отсутствии подтверждающих документов в оригинале осуществляется в размере пяти процентов от нормы расходов по найму жилого помещения. При этом, водителям, осуществляющим международные перевозки, и лицам, командированным вместе с ними, возмещение вышеназванных расходов производится за все дни нахождения в пути (пункт 16 Инструкции).

Это обусловлено тем, что в отношении водителей автомобилей, занятых на международных автомобильных перевозках пассажиров и грузов, применяются положения Европейского соглашения, касающегося работы экипажей транспортных средств, производящих международные автомобильные перевозки, заключенного в г. Женеве 1 июля 1970 года (далее – Соглашение).

Согласно данному Соглашению ежедневная продолжительность управления транспортным средством для водителя между двумя периодами ежедневного отдыха или между ежедневным и еженедельным периодами отдыха не должна превышать девяти часов, в отдельных случаях – десяти часов.

Кроме того, Соглашением определено, что в течение каждых двадцати четырех часов нахождения в пути водитель должен иметь непрерывный ежедневный отдых продолжительностью не менее одиннадцати часов. Если продолжительность отдыха в течение недели сокращается три раза до девяти часов, то до конца следующей недели ему в качестве компенсации должен быть предоставлен отдых эквивалентной продолжительности.

В те дни недели нахождения в пути, когда продолжительность отдыха водителя не сокращается, отдых может предоставляться водителю два или три раза в течение двадцати четырех часов. При этом, один из периодов для отдыха не должен быть менее восьми часов. В этом случае минимальная продолжительность отдыха увеличивается до 12 часов.

Учитывая изложенное, период отдыха водителя, согласно графику движения, не обязательно должен приходиться на ночное время.

Следовательно, водителям, осуществляющим международные перевозки, и лицам, командированных вместе с ними, направленным в командировку в Россию или другие страны СНГ возмещение расходов по найму жилого помещения в размере пяти процентов от нормы расходов по найму жилого помещения производится за все дни, оговоренные в приказе нанимателя.

Оплата командировочных расходов — Российская газета

Вопрос:

Здравствуйте. Я — военнослужащий. Объясните, пожалуйста, могут ли меня отправить в командировку на полгода без выплаты командировочных в приказном порядке и правомерно ли это? Или военнослужащий должен требовать выплаты командировочных после прибытия с командировки?

Александр, Тамбовская область

Ответ:

Из вопроса не усматривается к какой категории военнослужащих Вы относитесь.

Вместе с тем согласно статье 85 приказа Министра обороны Российской Федерации от 16 января 2001 года № 30 «Об утверждении Руководства по комплектованию Вооруженных Сил Российской Федерации солдатами, матросами, сержантами и старшинами» направление военнослужащих в служебные командировки производится командирами воинских частей. Командировка оформляется приказом командира воинской части (по строевой части), в котором указываются ее цели и срок. Военнослужащим, направляемым в служебные командировки, выдаются командировочные удостоверения установленной формы.

В соответствии со статьей 118 приказа Министра обороны Российской Федерации от 30 декабря 2011 года № 2700 «Об утверждении Порядка обеспечения денежным довольствием военнослужащих Вооруженных Сил Российской Федерации» военнослужащим, направляемым в командировку, производятся выплаты на командировочные расходы (возмещаются расходы по бронированию и найму жилого помещения, проезду к месту служебной командировки и обратно к месту службы, а также возмещаются суточные расходы).

Таким образом, в приведенных правовых нормах безусловного предписания о производстве выдачи денежных средств военнослужащему на командировочные расходы перед его убытием в командировку нет. Решение о выдаче аванса на командировочные расходы должно приниматься командиром с учетом реальной обстановки и возможности военнослужащего убыть в командировку. Это зависит от длительности командировки, стоимости проезда, затрат на проживание, организации питания на месте, размера денежного довольствия военнослужащего и прочих факторов.

Если денежные средства на командировочные расходы военнослужащему не выдавались, он вправе после прибытия из командировки обратиться к командованию за возмещением командировочных расходов (стоимость проезда, проживания в гостинице, суточные), представив для этого необходимые подтверждающие документы.

Суточные при командировках: аванс и компенсация личных средств

Как мы писали ранее, с 1 января предельный размер суточных расходов установлен в размере 417 грн (0,1 минимальной заработной платы) для командировок по Украине и 80 евро (по курсу НБУ) для командировок за границу. Суточные в установленных размерах не подлежат налогообложению НДФЛ и военным сбором (п. 170.9.1 НК), а любое превышение этих сумм облагается как дополнительное благо. При этом, законодательством не установлены минимальные и максимальные размеры командировочных расходов.

Инструкцией о служебных командировках (приказ Минфина от 13.03.1998 № 59) установлено, что предприятие обеспечивает работника авансом на командировку. Аванс выдается после подписания приказа о направлении работника в командировку, перед поездкой. Он может выдаваться как наличными, так и перечисляться в безналичной форме.

По завершению командировки, работник обязан отчитаться о количестве и направлении использования выданных на командировку средств. В пятидневный срок после возвращения он оформляет авансовый отчет (алгоритм составления отчета и пример заполнения соответствующей формы вы можете найти в разделе «Формы и бланки» информационно-правовых систем ЛІГА:ЗАКОН). После этого бухгалтерия проводит окончательные расчеты с работником.

Следует помнить, что работник обязан сохранять оригиналы подтверждающих документов (платежное поручение, расчетный и кассовый чеки, выписка с карточного счета, квитанция к кассовому ордеру и пр.) о расходах в командировке: билеты или транспортные счета (багажные квитанции), счета с гостиниц или от лиц, оказывающих услуги по размещению и проживанию.

О том, как отчитываться при приобретении электронных билетов при командировке, можно прочитать в наших предыдущих материалах.

Неизрасходованные средства подлежат возврату в кассу предприятия или зачислению на текущий банковский счет. При этом, если во время командировки наличные получалась с использованием платежных карточек, предоставить отчет и вернуть неиспользованную сумму нужно до завершения третьего банковского дня после окончания командировки.

В случае, если находясь в командировке, работнику пришлось потратить собственные средства на приобретение товаров (работ, услуг) для нужд предприятия, то по этим расходам работник также предоставляет авансовый отчет в бухгалтерию предприятия. Возмещения таких расходов относится к имущественным отношениям между субъектом хозяйствования и работником, и регулируется не трудовым, а гражданским законодательством. Исходя из положения ч. 2 ст. 530 ГК возмещение средств должно осуществиться в семидневный срок со дня предъявления требования (написание соответствующего заявления) работником.

Подборки и разъяснения нормативно-правовых актов относительно сроков командировки, их продолжение как по Украине, так и за границу, особенностей командировки на автомобиле можно найти в информационно-правовых системах ЛІГА:ЗАКОН.

Пособие на командировку | Глоссарий по корпоративным поездкам Travelperk

Что такое пособие на командировку?

Пособие на командировку — это выплата, которую работодатель производит корпоративному путешественнику для покрытия расходов, понесенных во время деловой поездки. Наиболее частыми расходами являются проживание, еда, напитки и транспорт. Подход к выплате надбавки будет варьироваться от одной компании к другой, в зависимости от действующей корпоративной политики в отношении командировок.

Для чего нужны командировочные?

Хотя это будет варьироваться от одного бизнеса к другому, путешественники обнаружат, что покрываются некоторые общие расходы, например:

- Дополнительные поездки, такие как перелеты и такси

- Еда и напитки, потребляемые во время поездки

- Необходимое проживание

- Утренние и вечерние обеды при ночевке

Определение деловых расходов на командировку будет отличаться от одно дело к другому.Например, некоторые предприятия могут иметь строгие ограничения на питание, в то время как другие могут быть более щедрыми.

Где сотрудники могут узнать больше о надбавках на командировки?

Каждая компания, которая занимается корпоративными поездками, должна работать над поддержанием четкой и актуальной политики в отношении корпоративных поездок. В этом документе будут четко изложены правила и положения, касающиеся корпоративных поездок, в том числе порядок обращения с надбавками на служебные командировки. Политика корпоративных поездок будет определять, например, разницу между деловыми и личными расходами.

Требуется ли субсидия на командировку по закону?

В некоторых странах компании несут юридическую ответственность за предоставление адекватного пособия вне дома. Сумма и механизм будут варьироваться от страны к стране, в дополнение к тому, как эти расходы учитываются с точки зрения налога.

Что такое ставка

суточных ?Некоторые компании и организации могут принять решение предоставить путешественникам фиксированную ставку «за день», а не возмещать отдельные чеки и покупки.Это может упростить жизнь обеим сторонам, а также означает, что путешественникам будет предоставлена возможность путешествовать с их собственным уровнем комфорта. Компании также могут посчитать это более экономичным вариантом.

Как компании могут стандартизировать размер командировочных?

Компании обнаружат, что путешественники используют свои командировочные по-разному. Стандартизация суммы может помочь сохранить справедливость, и корпоративная политика в отношении командировок имеет важное значение для обеспечения этого.

Также важно, чтобы работодатели установили процесс утверждения перед поездкой, в соответствии с которым план поездки утверждается до того, как поездка состоится. Это поможет избежать непредвиденных расходов и корпоративных поездок, не соответствующих требованиям.

Что такое реальное пособие на командировку?

Ответ на этот вопрос будет зависеть от ряда факторов. Пункт назначения, пожалуй, самый важный, но также и стаж и предпочтения самого путешественника.Обеспечение комфортной, но рентабельной поездки — сложная задача для бизнеса, и именно поэтому им необходимо разработать сильную корпоративную политику в отношении поездок.

Командировочные расходы, оплачиваемые работодателями

Командировочные расходы — это расходы, которые сотрудник несет во время командировок компании. Бизнес компании может включать, например, конференции, выставки, деловые встречи, встречи с клиентами, ярмарки вакансий, тренинги и коммерческие звонки.

Расходы могут включать проживание, компенсацию личного пробега на автомобиле, перелеты, наземный транспорт, чаевые посыльным, питание, чаевые официантам, обслуживание номеров и другие непредвиденные расходы, с которыми сотрудник может столкнуться в дороге.

Расходы, которые возмещает организация, указаны в политике компании в отношении деловых поездок. Ознакомьтесь с политикой вашей компании, потому что такие различные расходы, как химчистка и абонемент в тренажерный зал, могут быть покрыты сотрудникам, находящимся в длительных поездках, в дополнение к ожидаемым транспортным расходам, проживанию и питанию.

Командировочные расходы сотрудников, работающих по долгосрочным контрактам

При использовании долгосрочного жилья для путешествующих сотрудников многие работодатели также предоставляют возможности для посещения семьей сотрудника, когда сотрудник находится в длительных поездках по делам.Когда сотрудника направляют в другую компанию на временной основе, работодатели иногда оплачивают посещение семьи сотрудника через определенные промежутки времени. Это предохраняет бремя удаленной работы от неблагоприятных последствий для семейных отношений.

Работодатели стремятся предоставить выгодные варианты для сотрудников, которые находятся вдали от дома и семьи в течение длительных периодов времени. Вам необходимо воспользоваться любыми привилегиями на поездки, которые предлагает ваш работодатель, чтобы укрепить моральный дух и преданность сотрудников.

Развлечение клиентов на конференциях, торговых звонках и посещениях объектов — это еще один возмещаемый расход, но знайте политику своей компании, чтобы не превышать лимитов, установленных на расходы на развлечения. Например, компании часто устанавливают ограничение на то, что вы можете потратить на то, чтобы пригласить клиента на ужин.

Также ознакомьтесь с политикой вашей компании в отношении начисления миль авиакомпаний. Различается. Некоторые компании позволяют сотрудникам накапливать авиационные мили, которые они затем могут использовать для личных семейных путешествий.У других накапливается банк путевых миль, которые они используют для покрытия дополнительных командировок сотрудников. Опять же, очень важно знать политику вашей компании.

Как работодатели оплачивают командировочные расходы сотрудников?

Обычно организации оплачивают командировочные расходы сотрудников этими тремя способами.

Кредитные карты предприятия

Кредитные карты выдаются сотрудникам, которым приходится часто путешествовать по делам. Сотрудники могут взимать большую часть расходов, которые они несут в командировке, с кредитной карты компании.Для компенсации непредвиденных расходов, таких как чаевые и фаст-фуд, сотрудникам необходимо будет заполнить отчет о расходах, когда они вернутся из поездки.

Платежные карты удобны для сотрудников, поскольку им не нужно привозить наличные для оплаты деловых расходов до возмещения расходов. Тем не менее, узнайте о политике вашей компании; вам все равно может потребоваться сдать квитанции и другую подтверждающую документацию, даже если вы списываете эти расходы с кредитной карты.

Кэш:

Организации, не имеющие кредитных карт компании, требуют, чтобы сотрудники заполняли отчет о возмещении расходов по каждой статье, пока сотрудник находится в разъездах.Обычно они требуют квитанций и некоторого уровня обоснования каждого расхода.

Очень редко организация просила сотрудников оплатить дорогостоящие товары, такие как авиабилеты, и добиваться возмещения позже. Заказ на покупку компании или кредитная карта компании позволят оплатить крупные расходы авансом. Но сотрудники часто вынуждены оплачивать повседневные командировочные расходы наличными из своего кармана, которые позже возмещаются.

Суточные

Суточные — это суточные в размере определенной суммы денег, которые выдается сотруднику для покрытия всех расходов.Сотрудник несет ответственность за разумный выбор командировочных расходов в рамках параметров суммы денег, которые ему или ей выделяются ежедневно.

Некоторые компании платят напрямую за транспорт и жилье, но выплачивают командировочным сотрудникам суточные на все другие расходы, включая питание и наземный транспорт. Известно, что сотрудники недооценивают расходы, чтобы удержать лишние деньги из суточных. Компании обычно позволяют это.

Знайте политику своего работодателя в отношении командировочных расходов

Сотрудникам, которые путешествуют по делам, рекомендуется быть в курсе политики компании в отношении командировок и расходов, покрываемых для возмещения расходов.Расходы, выходящие за рамки политики, обычно не возмещаются и не покрываются.

Квитанции требуются большинству компаний, за исключением тех, которые выплачивают суточные. У вашей компании также, вероятно, есть форма, которую, как они ожидают, сотрудники будут использовать для возврата командировочных расходов.

Чтобы не упустить возмещаемые расходы, сотрудникам часто дается крайний срок, к которому они должны подать отчет о расходах и сдать соответствующие квитанции. У финансового отдела есть инструкции, которые помогут ему оставаться в курсе.

Если у вас есть вопросы о том, что составляет соответствующие командировочные расходы в вашей организации, обратитесь к своему руководителю и в отдел кадров. Вы же не хотите тратить деньги и получать сюрприз позже.

Работодатели используют командировки как поощрение сотрудников

Некоторые работодатели начали использовать командировки в качестве стимула для сотрудников. Когда сотрудники вознаграждаются поездками от своей компании за достижение цели, поощрительные поездки повышают как лояльность сотрудников, так и вовлеченность на рабочем месте.

часто задаваемых вопросов, суточные

Что такое суточные?

Суточные — это пособие на проживание (без налогов), питание и непредвиденные расходы. Управление общих служб (GSA) устанавливает суточные для пунктов назначения в 48 нижних континентальных Соединенных Штатах (CONUS). Госдепартамент устанавливает иностранные ставки (например, Канада, Испания, Япония). Министерство обороны (DOD) устанавливает ставки для иностранных граждан, включая Аляску, Гавайи и все США.С. Территории. Для получения дополнительной информации о тарифах для иностранных граждан посетите Комитет Министерства обороны США по оплате суточных, командировок и транспортных надбавок на сайте www.defensetravel.dod.mil, а расценки для иностранных граждан можно найти на сайте aoprals.state.gov.

Как узнать размер суточных для (города / округа, штата)?

Чтобы узнать тарифы, посетите сайт www.gsa.gov/perdiem. Нажмите на штат, который вам нужен, чтобы просмотреть ставки этого штата, или введите местоположение в поле поиска.Несмотря на то, что некоторые города указаны для удобства поиска, не все города могут или будут перечислены, поэтому поищите округ, в котором вы будете работать. Чтобы найти округ, посетите explorer.naco.org. Если город или округ, который вы ищете, не указан на странице суточных GSA, применяется стандартная ставка CONUS.

В чем разница между нестандартными районами (NSA) и стандартными местоположениями CONUS?

Нестандартные территории (НСЗ) часто посещаются федеральным сообществом и пересматриваются ежегодно.Стандартные местоположения CONUS реже посещаются федеральным сообществом и специально не указаны на нашем веб-сайте.

Как устанавливаются ставки суточных CONUS для NSA?

Суточные устанавливаются на основе данных о средней дневной ставке (ADR), предоставленной подрядчиком для местных объектов размещения. Недвижимость должна быть пожаробезопасной и иметь идентификационный номер FEMA. ADR — это показатель индустрии туризма, который делит доход от аренды номеров на количество проданных номеров.Все ставки оцениваются, чтобы гарантировать, что они справедливы и равны в процессе утверждения GSA и Управления управления и бюджета. Для получения более подробной информации посетите страницу «Факторы, влияющие на стоимость проживания».

Как GSA устанавливает границы для применения суточных?

5 U.S.C § 5702 дает администратору Управления общего обслуживания США (GSA) право устанавливать систему возмещения федеральным служащим расходов на проживание (проживание, питание и непредвиденные расходы), связанных с официальными поездками.Закон регулирует то, как GSA устанавливает ставки сегодня, и позволяет администратору GSA устанавливать надбавки на эти расходы в зависимости от местности и требовать отчитываться перед Конгрессом. Закон был создан для защиты федеральных служащих, справедливо возмещая им командировочные расходы. Кроме того, если федеральный служащий не может найти комнату в рамках установленных суточных, политика в отношении командировок позволяет агентству возмещать фактические расходы на проживание в отеле в размере до 300 процентов от установленных суточных.

Программа суточных имеет несколько стандартов, которым она следует в своей систематической структурированной методологии выплаты суточных. Первый уровень — это «стандартная ставка», которая применяется примерно к 85 процентам округов континентальной части Соединенных Штатов.

Согласно политике GSA, если и когда федеральное агентство от имени своих сотрудников потребует, чтобы стандартная ставка была недостаточной в определенной области для покрытия транспортных расходов, предусмотренных законом, GSA изучит местность, чтобы определить должна ли изучаемая местность стать «нестандартной территорией».«Если исследование рекомендует изменение, оно будет реализовано, если это будет сочтено целесообразным. GSA внедрила процесс ежегодного обзора и обновления как стандартных, так и нестандартных областей.

Стандартная «граница» для нестандартных территорий обычно составляет один округ. Это относится примерно к 85 процентам нестандартных ставок, устанавливаемых GSA. Однако в некоторых случаях агентства запрашивают, чтобы ставка применялась к району, превышающему один округ, например, к столичному региону.В очень небольшом количестве случаев агентство может и запросило, чтобы ставка применялась только к городу, а не ко всему округу. В некоторых сельских районах ставка иногда применяется к более чем одному округу из-за отсутствия адекватной выборки данных, чтобы установить ставку в противном случае.

GSA использует стандарт кода Федеральной серии обработки информации (FIPS) для своих областей применения. Хотя GSA часто использует почтовые индексы для выбора образцов данных об отелях, область применения кодируется кодом FIPS, если только федеральное агентство не хочет, чтобы ставка применялась только к определенным почтовым индексам.Эти коды находятся в ведении Американского национального института стандартов (ANSI) для обеспечения единообразной идентификации географических объектов во всех федеральных правительственных учреждениях.

Каким образом нестандартная зона CONUS (NSA) может получить специальный обзор?

Для того, чтобы GSA провело «специальную» проверку нестандартной области (NSA) в течение текущего финансового года, менеджер по поездкам Федерального агентства или эквивалентное лицо с должностью или должностью должны подать подписанное письмо на фирменном бланке агентства или бланках. заявив, что нынешняя ставка суточных неадекватна.Запрос должен содержать следующую информацию:

- Географические области, которые вы хотите, чтобы мы изучили, особенно почтовые индексы.

- Названия собственности (включая адреса, почтовые индексы и тарифы), где останавливаются ваши федеральные путешественники во время временной командировки, и те объекты (включая адреса, почтовые индексы и тарифы), которые не будут соответствовать федеральной ставке суточных.

- Сколько раз использовались фактические расходы и / или федеральные путешественники были вынуждены использовать другое жилье, чтобы оставаться в пределах максимально допустимой ставки суточных, что привело к дополнительным транспортным расходам (аренда автомобиля, такси).

Все действительные запросы, отправленные не позднее 31 декабря, будут рассматриваться. Все действительные запросы, полученные после 31 декабря, но до 1 апреля, будут оцениваться в ходе ежегодного цикла проверки следующего финансового года. После того, как все требования будут представлены, GSA получит обновленные данные от нашего подрядчика, чтобы определить, следует ли увеличить, уменьшить или оставить без изменений суточные. Мы будем проводить не более одной «специальной» проверки для конкретного АНБ ежегодно.

Письма следует направлять по адресу: Управление общих служб, Управление государственной политики, 1800 F St. NW., Вашингтон, округ Колумбия 20405. Для получения более прямого обслуживания, пожалуйста, также отсканируйте и отправьте свой запрос по электронной почте (подписанное письмо на фирменном бланке агентства должно быть прикрепленным) на [email protected].

Как я могу запросить создание нового АНБ?

Процедура и срок подачи заявки такие же, как и в FAQ №6.Однако запросы, полученные после 31 марта, не будут включены в годовой цикл проверки следующего финансового года, поскольку ежегодная проверка уже началась.

Что делать, если города нет в списке на веб-сайте CONUS Per Diem?

Если города нет в списке, убедитесь, что округ, в котором он расположен, также не указан. Посетите веб-сайт Национальной ассоциации округов explorer.naco.org, чтобы определить округ, в котором находится пункт назначения.Если города нет в списке, но есть округ, то ставка суточных — это ставка для всего округа. Если город и округ не указаны в списке, тогда эта область получает стандартную скорость местоположения КОНУС.

Могут ли отели отказать в выплате суточных служащим федерального правительства и подрядчикам федерального правительства?

Гостиницы не обязаны соблюдать федеральные ставки суточных. Предлагать ставку или нет — это бизнес-решение каждого объекта размещения.Отели также могут или не могут расширить тариф на других лиц, например, на государственных подрядчиков.

Совпадает ли государственная ставка отеля с федеральной ставкой суточных?

Отелииногда предлагают ставку «GOV», которая может отличаться от федеральной ставки суточных. Если он выше, вам необходимо получить подтверждение фактических расходов до поездки, чтобы получить полное возмещение. Путешественник обязан знать федеральные ставки возмещения суточных и не должен предполагать, что ставка GOV совпадает с федеральной ставкой суточных.См. Главу 301 FTR, подраздел D-Фактические расходы и следуйте инструкциям вашего агентства.

Включены ли налоги на проживание в суточные CONUS?

Налоги на проживание не включены в суточные CONUS. §301-11.27 Федерального правила путешествий гласит, что в CONUS налоги на проживание, уплачиваемые федеральным путешественником, подлежат возмещению как прочие командировочные расходы, ограниченные налогами на возмещаемые расходы на проживание. Для иностранных регионов налоги на проживание не были исключены из ставок суточных иностранных граждан, установленных Государственным департаментом.Отдельные претензии по налогам на проживание, уплаченным за границей, не допускаются. Некоторые штаты и местные органы власти могут освобождать федеральных путешественников от уплаты налогов. Для получения дополнительной информации о статусе освобождения от налогов путешественникам следует посетить страницу государственных налоговых форм.

Включены ли налоги и чаевые (чаевые) в ставку расходов на питание и непредвиденные расходы (M&IE)?

Да, в стоимость питания и непредвиденных расходов (M&IE) включены налоги и чаевые, поэтому путешественникам не будут возмещаться отдельно эти расходы.

Что считается непредвиденными расходами?

Глава 300, часть 300-3 Федерального правила путешествий, в разделе «Суточные», описывает непредвиденные расходы как: [сборы и чаевые, предоставляемые носильщикам, перевозчикам багажа, персоналу отелей и персоналу на судах.

Как часто проводится исследование ставок расходов на M&IE?

Исследование M&IE традиционно проводится каждые три-пять лет.Основываясь на рекомендациях Общегосударственного консультативного комитета по командировкам, GSA начало пересматривать ставки каждые три года, начиная со ставок на 2016 финансовый год.

Какова ставка возмещения M&IE в первый и последний день поездки?

В первый и последний день командировки федеральные служащие имеют право на получение только 75 процентов от общей ставки M&IE для места их временной служебной командировки (не официального места службы).Для вашего удобства на странице разбивки M&IE есть таблица, показывающая рассчитанную сумму для «первого и последнего дня путешествия».

Могу ли я комбинировать оплату проживания и суточных M&IE («комбинировать»), чтобы получить более красивый номер в отеле или потратить больше на питание?

Для федеральных служащих Федеральное положение о поездках (FTR) не предусматривает «смешивания и согласования» ставок возмещения. Ставки суточных по проживанию являются максимальной суммой; путешественник получает только фактические расходы на проживание в пределах этой максимальной ставки.Таким образом, нет никаких «дополнительных» суточных для прибавления к ставке M&IE. Точно так же суточные M&IE не могут быть переданы или переведены на расходы на проживание. См. FTR §301-11.100 и §301-11.101 для получения дополнительной информации.

Нужно ли мне предоставлять квитанции?

Для любого официального временного пункта назначения вы должны предоставить квитанцию, подтверждающую заявленные вами командировочные расходы на проживание, и квитанции о любых санкционированных расходах, понесенных на сумму более 75 долларов США, или причину, приемлемую для вашего агентства, объясняющую, почему вы не можете предоставить необходимую квитанцию ( см. Федеральные правила путешествий §301-11.25).

Что мне делать, если нет отелей с суточной оплатой?

Вы можете попросить свое агентство разрешить предоставление фактических надбавок на расходы. В §§301-11.300–306 Федерального правила путешествий (FTR) отмечается, что если жилье недоступно в месте вашего временного дежурства, ваше агентство может разрешить или утвердить максимальную ставку суточных до 300% от суточных для места, где жилье получается. Вы также должны убедиться, что проверили www.fedrooms.com, чтобы подтвердить, что в районе, куда вам нужно поехать, нет комнат с суточной оплатой.

Получаю ли я компенсацию за питание в однодневной поездке за пределы моего постоянного места службы?

Согласно Федеральному правилу путешествий (FTR), путешественники имеют право на 75% от предписанного питания и непредвиденных расходов за однодневную поездку за пределы вашего официального вокзала, если он длится более 12 часов. См. FTR §301-11.101.

Сколько суточных я могу заплатить подрядчику?

GSA устанавливает ставки суточных и соответствующие правила только для федеральных путешественников, находящихся в служебных командировках, и не может отвечать на конкретные запросы, касающиеся оплаты подрядчиков. Если подрядчик работает по федеральному контракту, проконсультируйтесь с сотрудником по контракту, чтобы узнать, что указано в его контракте. Подрядчикам также следует проверить правила поездок своей компании.

Сколько водитель грузовика может вычесть за питание в день?

GSA устанавливает ставки суточных, а также свою политику для федеральных служащих, находящихся только в служебных командировках. Вопросы, связанные с грузовиками, следует направлять либо в Департамент транспорта (www.dot.gov), либо в Налоговую службу (www.irs.gov).

Налоговые проблемы возникают, когда работодатели оплачивают командировочные расходы сотрудников

Большинство работодателей оплачивают или возмещают расходы своих сотрудников во время деловых поездок.Как правило, расходы на транспорт, питание, проживание и непредвиденные расходы могут быть оплачены или возмещены работодателем без уплаты налогов, если работник находится в краткосрочной командировке. Однако налоговые правила усложняются, если поездка длится дольше. Иногда командировочные расходы, оплаченные или возмещенные работодателем, должны рассматриваться как налогооблагаемая компенсация работнику в соответствии с отчетностью по форме W-2 и налогами на заработную плату.

Целью данной статьи является рассмотрение некоторых из наиболее распространенных командировок, которые могут привести к налогообложению доходов сотрудников для целей федерального налогообложения.Хотя деловые поездки также могут вызывать проблемы с налогами штата, эти вопросы выходят за рамки данной статьи. Эта статья предназначена только для общего обзора, так как налоговые последствия для сотрудника для данного соглашения о поездке зависят от фактов и обстоятельств этого соглашения.

В нижеследующем обсуждении предполагается, что все командировочные расходы являются обычными и необходимыми и понесены сотрудником (или партнером в партнерстве) во время ночной поездки из дома по делам работодателя.Кроме того, предполагается, что расходы обоснованы должным образом, чтобы работодатель знал: (1) кто понес расходы; (2) где, когда, почему и для кого были понесены расходы, и (3) сумма в долларах. Работодатели должны собирать эту информацию в течение разумного периода времени после понесения расходов, обычно в течение 60 дней.

Определенные расходы на питание и проживание могут подпадать под упрощенный процесс обоснования, называемый правилами «суточных» (хотя даже эти расходы должны соответствовать некоторым требованиям обоснования).Правила выплаты суточных выходят за рамки данной статьи.

Налоговый дом

Одним из ключевых элементов учета командировочных расходов сотрудника является местонахождение «налогового дома» сотрудника. Согласно IRS и судебным постановлениям, налоговым домом сотрудника является постоянное место работы сотрудника, а не его личное местожительство или семейный дом. Обычно налоговый дом включает весь город или район, в котором находится постоянное рабочее место. Как правило, только те расходы, которые оплачиваются или возмещаются работодателем в связи с поездкой сотрудника за пределы налогового дома сотрудника, имеют право на льготный налоговый режим как расходы на деловые поездки.

Поездка на рабочее место

Обычно расходы, понесенные в связи с поездкой между местом жительства сотрудника и его постоянным местом работы (налоговый дом), являются личными расходами на дорогу, а не командировкой. Если эти расходы оплачиваются или возмещаются работодателем, они подлежат налогообложению в пользу работника. Это происходит даже тогда, когда сотрудник путешествует на большое расстояние между местом жительства и местом работы, например, когда сотрудник устраивается на новую работу в другом городе.Согласно IRS, если работник предпочитает жить вдали от своего постоянного места работы (налоговый дом), то транспортные расходы между двумя местами, которые оплачиваются или возмещаются работодателем, являются налогооблагаемым доходом для работника.

Пример: Личное место жительства Боба находится в Чикаго, но его обычное рабочее место находится в Атланте. Работодатель Боба возмещает ему квартиру в Атланте плюс транспортные расходы между двумя городами. Поскольку Атланта является налоговым домом Боба, эти дорожные расходы являются личными расходами на поездку на работу, а возмещение расходов работодателем является налогооблагаемой компенсацией Бобу.

Поездка на два рабочих места

Иногда работодатель требует, чтобы сотрудник постоянно работал в двух офисах из-за потребностей бизнеса работодателя. Такие факторы, как место, где сотрудник проводит больше всего времени, наибольшая деловая активность и наибольший доход, определяют, какое место является основным, а другое — второстепенным. Место жительства работника может быть как в основном, так и в дополнительном.В целом IRS считает, что транспортные расходы между двумя пунктами могут быть оплачены или возмещены работодателем без уплаты налогов. Кроме того, проживание и питание в месте, удаленном от места жительства сотрудника, обычно могут оплачиваться или возмещаться без уплаты налогов.

Пример: Кэролайн живет в Локации А и работает там в штаб-квартире своей компании. Ее работодатель открывает новый магазин в локации B и просит ее выполнять повседневные операции в течение двух лет, пока магазин набирает обороты.Но Кэролайн также нужна в штаб-квартире, поэтому ее работодатель просит ее проводить два дня в неделю в штаб-квартире в местоположении A и три дня в неделю в магазине в местоположении B. Работодатель Кэролайн, считается, что у нее есть основные и второстепенные места работы, и она не перемещается между этими двумя местами. Поездка Кэролайн между этими двумя пунктами, а также ее питание и проживание в Пункте B могут быть возмещены ее работодателем без уплаты налогов.

На практике работодатель должен тщательно рассмотреть и уметь поддерживать деловую потребность сотрудника в регулярных перемещениях между двумя офисами. В делах, связанных с двумя местами ведения бизнеса, суды рассматривали затраченное время, ведение бизнеса и доход, полученный в каждом месте. Простое выполнение сотрудником «входа в систему» или «приземления» в бизнес-центре рядом с его или ее местом жительства вряд ли удовлетворяет требованиям, предъявляемым к наличию двух постоянных рабочих мест.Вместо этого IRS, скорее всего, будет рассматривать сотрудника как имеющего только одно постоянное рабочее место, а оплачиваемые работодателем поездки между местом жительства сотрудника и постоянным местом работы будут облагаться налогом на поездки на работу.

Путешествие, когда постоянное место жительства является постоянным местом работы

В некоторых случаях работодатель нанимает сотрудника для работы в целом или только из дома сотрудника, поскольку он или она физически не нужны в месте нахождения работодателя. Если работодатель требует, чтобы сотрудник работал только по месту жительства на регулярной основе, не требует и не ожидает, что сотрудник будет ездить в другой офис на регулярной основе и не предоставляет офисные помещения для сотрудника в другом месте, то место жительства может быть налоговым домом, поскольку это обычное рабочее место сотрудника.Когда сотруднику действительно необходимо уехать из своего места жительства (налоговый дом), временные командировочные расходы могут быть оплачены или возмещены работодателем на безналоговой основе.

Пример: Джейсон — программист и работает дома в Индианаполисе на работодателя в Сиэтле. Он периодически ездит в Сиэтл на встречи со своей командой. Поскольку у Джейсона нет выделенных офисных помещений в Сиэтле, и его работодатель ожидает, что он будет работать из дома, его расходы на поездку в Сиэтл могут быть возмещены его работодателем на безналоговой основе.

Примечание: Могут возникнуть проблемы со штатом, когда работодатель разрешает работнику работать по месту его жительства в штате, где у работодателя нет офиса. Например, в недавнем случае Комиссия штата Айдахо определила, что компания должна рассматриваться как ведущая бизнес в Айдахо, потому что у компании (1) был сотрудник в Айдахо с целью (или в результате) экономической выгоды или прибыли, и (2) предоставил работнику компьютер для работы.Комиссия пришла к такому выводу, несмотря на то, что сотрудник не работал с клиентами компании и просто писал программный код для внутренних систем компании по месту жительства сотрудника. |

Поездка на временное рабочее место

Иногда работодатель временно назначает сотрудника для работы в месте, удаленном от его обычного рабочего места, с ожиданием, что сотрудник вернется на свое обычное рабочее место по окончании назначения.В этом случае ключевой вопрос заключается в том, переезжает ли налоговый дом сотрудника на временное рабочее место. Если налоговый дом перемещается на временное рабочее место, транспортные расходы между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, являются налогооблагаемой компенсацией работнику, поскольку они являются личными расходами на проезд, а не расходами на командировку. Будет ли налоговый дом сотрудника перемещен на временное рабочее место, зависит от продолжительности назначения и ожиданий сторон.

- Один год или меньше . Если предполагается, что назначение продлится (и действительно продлится) один год или меньше, налоговый дом сотрудника, как правило, не перемещается на временное рабочее место. Таким образом, командировочные расходы между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, обычно не облагаются налогом для работника как деловые поездки.

Пример: Джанет живет и работает в Денвере, но ее работодатель направляет ее на работу в Сан-Франциско на 10 месяцев.Она возвращается в Денвер после 10-месячного задания. Путевые расходы Джанет, связанные с ее командировкой в Сан-Франциско, которые возмещает ее работодатель, не являются для нее налогооблагаемым доходом, поскольку они считаются временными командировками, а не личными расходами на поездку на работу.

- Более одного года или бессрочно . Если предполагается, что назначение продлится более одного года или на неопределенный период времени, налоговый дом сотрудника обычно перемещается на временное рабочее место.Это так, даже если задание заканчивается досрочно и на самом деле длится один год или меньше. Следовательно, командировочные расходы между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, являются налогооблагаемой компенсацией работнику как личные расходы на поездку на работу.

Пример: Крис живет и работает в Далласе, но его работодатель направляет его на работу в Оклахома-Сити на 15 месяцев перед возвращением в Даллас. Транспортные расходы Криса, связанные с его назначением в Оклахома-Сити, которые возмещает его работодатель, являются для него налогооблагаемым доходом как личные расходы на поездку на работу.

- Один год или меньше, затем продлено до более чем одного года . Иногда назначение рассчитано на один год или меньше, но затем продлевается до более чем одного года. Согласно IRS, налоговый дом перемещается с обычного рабочего места на временное во время продления. Таким образом, командировочные расходы, понесенные между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, являются не облагаемыми налогом расходами на командировки до момента продления, но являются налогооблагаемой компенсацией как личные расходы на поездку на работу после продления.

Пример: работодатель Бет назначает ее на временное рабочее место в январе с реалистичным ожиданием, что она вернется на свое обычное рабочее место в сентябре. Однако в августе ясно, что проект займет больше времени, поэтому задание Бет продлено до марта следующего года. Как только работодатель Бет узнает или реалистично ожидает, что Бет будет работать во временном месте более одного года, необходимо внести изменения в налоговый режим путевых расходов Бет.Только дорожные расходы, понесенные до продления в августе, могут быть возмещены без уплаты налогов; командировочные расходы, понесенные и возмещенные после продления, подлежат налогообложению.

Когда место жительства и постоянное рабочее место сотрудника находятся в одном географическом районе, а сотрудник уехал по временной командировке, сотрудник часто возвращается к месту жительства на выходные, праздничные дни и т. Д. Расходы, связанные с поездкой по пути к месту проживания и обратно могут быть выплачены или возмещены работодателем без уплаты налогов, но только в пределах суммы, которую работник понес бы, если бы он остался на временном рабочем месте, а не поехал домой.

Поездка на временное рабочее место — Особые ситуации

Для того, чтобы работодатель рассматривал оплату или возмещение командировочных расходов как не облагаемую налогом компенсацию, а не как облагаемую налогом компенсацию, необходимо сохранить связь работника с обычным местом работы. Сотрудник должен ожидать возвращения на обычное рабочее место после назначения и фактически работать на обычном рабочем месте достаточно долго или достаточно регулярно, чтобы оно оставалось налоговым домом для работника. Особые ситуации возникают, когда назначение сотрудника включает периодические поездки на временное рабочее место, постоянные временные рабочие места и перерывы в назначениях на временные рабочие места.

- Периодические поездки на временное рабочее место . Хотя IRS не опубликовало официального руководства, на которое можно положиться, оно рассматривало ситуации, когда у сотрудника есть постоянное рабочее место и временное рабочее место, на которое сотрудник рассчитывает поехать более одного года, но только на спорадической и нечастой основе. . Согласно руководству IRS, если поездки сотрудника на временное рабочее место (1) спорадические и нечастые и (2) не превышают 35 рабочих дней в году, поездка носит временный характер, даже если она происходит более чем через год.Следовательно, расходы могут быть оплачены или возмещены работодателем на безналоговой основе как временная командировка.

Пример: Стефани работает в локации А, но будет ездить в локацию Б по мере необходимости в течение следующих трех лет. Если Стефани приезжает в Местоположение B нечасто и спорадически и не превышает 35 рабочих дней в году, ее поездка в Местоположение B каждый год может быть возмещена ее работодателем на не облагаемой налогом основе как временная командировка.

- Временные рабочие места непрерывного действия .Иногда у сотрудника нет постоянного рабочего места, а вместо этого есть несколько временных рабочих мест. Если место жительства сотрудника не может считаться его или ее налоговым домом в соответствии с трехфакторным тестом, разработанным IRS, считается, что работник не имеет налогового дома и является «странствующим» для целей возмещения командировочных расходов. В этом случае командировочные расходы, оплачиваемые работодателем, обычно являются налогооблагаемым доходом для работника.

Пример: Патрик первоначально работал в Местоположение A, но его работодатель отправляет его в Местоположение B на одиннадцать месяцев, а затем назначает Патрика в Местоположение C еще на восемь месяцев.Патрика отправят в Локацию D после Локации C без ожидания возвращения в Локацию А. Патрик не имеет постоянного места жительства в Локации А. Дорожные расходы, оплаченные Патрику его работодателем, вероятно, будут для него налогооблагаемым доходом.

- Перерывы между временными рабочими местами . Во внутреннем меморандуме IRS рассматривает результат, когда у сотрудника есть перерыв в назначениях на временные рабочие места. При применении правила одного года IRS отмечает, что трехнедельный или менее перерыв недостаточно для предотвращения объединения заданий, но перерыв продолжительностью не менее семи месяцев будет.Некоторые компании предпочитают не объединять задания, когда перерывы короче семи месяцев, но значительно длиннее трех недель, учитывая отсутствие существенных указаний от IRS по этому вопросу.

Пример: обычное рабочее место Дона находится в местоположении A. Работодатель Дона отправляет его в местоположение B на десять месяцев, обратно в местоположение A на восемь месяцев, а затем снова в местоположение B на четыре месяца. Несмотря на то, что время Дона в Месте B составляет 14 месяцев, поскольку задания разделены перерывом не менее семи месяцев, они не суммируются для целей применения правила одного года.Следовательно, командировочные расходы, связанные с каждым отдельным назначением в Местоположение B, могут быть возмещены работодателем на безналоговой основе как временные командировки, поскольку каждое задание длилось менее года.

Заключение

Налоговые правила в отношении деловых поездок сложны, и режим налогообложения может варьироваться в зависимости от конкретной ситуации. Работодатели должны тщательно анализировать договоренности о деловых поездках, чтобы определить, подлежат ли командировочные расходы, которые они оплачивают или возмещают, налогообложению или не облагаются налогом для сотрудников.

Налоговое управлениеобнародовало новые суточные ставки для налогоплательщиков, путешествующих по делам

getty

Новые суточные номера отсутствуют — немного раньше, чем обычно. Важно отметить, что они не вступят в силу до 1 октября 2020 года. Эти цифры должны использоваться для расчета суточных и надбавок, выплачиваемых любому сотруднику 1 октября 2020 года или после этой даты в случае выезда из дома.

Налоговая служба (IRS) разрешает использовать ставки суточных, (что на латыни означает «на каждый день» — помните, юристы любят латынь), чтобы упростить возмещение расходов работодателям и служащим. Суточные — это фиксированная сумма, выплачиваемая сотрудникам для компенсации расходов на проживание, питание и непредвиденных расходов, понесенных во время деловых поездок, а не на основе фактических расходов.

Вот как обычно работают суточные

Ставка суточных может использоваться работодателем для возмещения работникам расходов на проживание и питание или только на питание. Суточные выплаты не являются частью заработной платы работника для целей налогообложения, если выплаты равны или меньше федеральной ставки суточных , и работник представляет отчет о расходах.Если сотрудник не предоставит полный отчет о расходах, платежи будут облагаться налогом в пользу сотрудника. Аналогичным образом, любые выплаты, превышающие ставку суточных в размере , также будут облагаться налогом.

Возмещенные и невозмещенные расходы

Компенсация является ключевой. Помните, что невозмещенные расходы на работу в настоящее время не подлежат вычету. Закон о сокращении налогов и рабочих местах (TCJA) устранил невозмещенные расходы на работу и различные детализированные вычеты с учетом минимального уровня 2% на налоговые годы с 2018 по 2025 год.Эти расходы включают невозмещенные путевые расходы и пробег.

Это также означает, что стандартная для бизнеса ставка миль (вы найдете здесь ставку 2020 года) не может использоваться для вычета невозмещенных командировочных расходов сотрудников за налоговые годы с 2018 по 2025 год. IRS пояснила, однако, что члены резервного компонента Вооруженных сил Соединенных Штатов, государственные или местные правительственные чиновники, получающие вознаграждение, и некоторые артисты-исполнители могут по-прежнему вычитать невозмещенные командировочные расходы сотрудников в качестве корректировки дохода на первая страница журнала 1040; Другими словами, эти люди могут продолжать использовать стандартную для бизнеса ставку пробега.Подробнее см. Уведомление 2018-42 (загружается в формате PDF).

Самостоятельно занятые налогоплательщики

А как насчет самозанятых налогоплательщиков? TCJA не изменил вычеты для самозанятых налогоплательщиков (тех, кто подает Приложение C). Налогоплательщики, работающие не по найму, по-прежнему могут вычитать расходы, связанные с бизнесом. Однако ставки суточных не так полезны для самозанятых, потому что они могут использовать только ставки суточных для покрытия расходов на питание. На самом деле это означает, что самозанятые налогоплательщики должны продолжать вести отличный учет и использовать точные цифры.

Новые номера