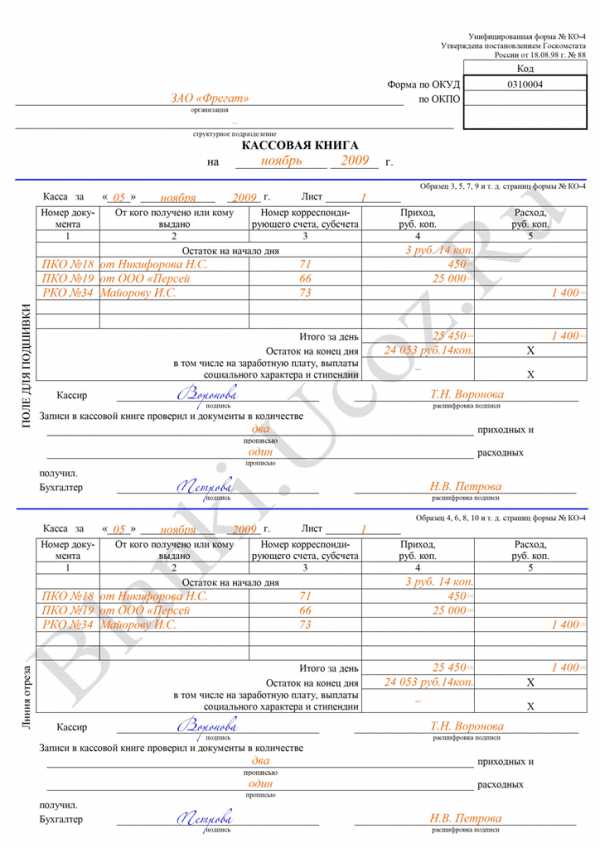

Заполняем титульный лист кассовой книги — образец

Титульный лист кассовой книги — образец его можно скачать на нашем сайте. Его форма 0310004 состоит из 2 частей. Первая часть — это обложка данного бухгалтерского регистра, а вторая — последняя страница книги. Смотрите, как сделать его правильно.

Что собой представляет титульный лист кассовой книги (бланк)

Особенности применения унифицированной формы КО-4 в 2019 году

Где скачать титульный лист кассовой книги

Итоги

Что собой представляет бланк кассовой книги (титульный лист)

Титульный лист кассовой книги обычно выполняется из плотной бумаги для того, чтобы регистр как можно дольше оставался неповрежденным. В соответствии с п. 1 ст. 29 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ срок хранения такого бухрегистра, как кассовая книга, составляет не менее 5 лет.

Книга может быть распечатана на бумажном носителе, прошита и заверена подписями ответственных лиц и печатью либо вестись в электронной форме с применением электронной подписи. В этом случае выводить ее на бумагу не обязательно (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У).

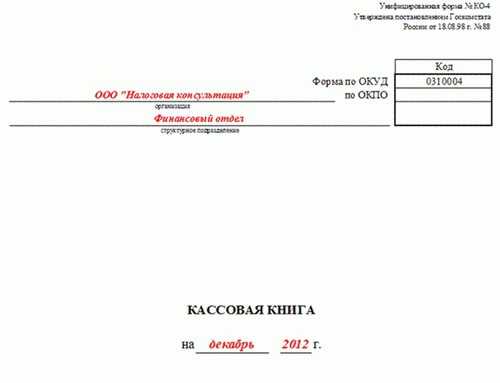

Форма кассовой книги (унифицированный бланк КО-4) утверждена постановлением Госкомстата от 18.08.1998 № 88. Информация об этом указывается в верхнем правом углу страницы.

На титульном листе (обложке книги) должно быть приведено полное название предприятия, его код по ОКПО. Если это структурное подразделение, то указывается информация об этом. Под наименованием регистра ставится год, за который он ведется. Так, новая кассовая книга заводится каждый календарный год либо сразу после заполнения последней страницы предыдущей книги в течение этого же года.

На последней странице книги, в строке с указанием количества пронумерованных и прошнурованных листов ставится фактическое числовое значение. Запись заверяется печатью предприятия (при наличии) и подписями руководителя и главного бухгалтера с их обязательной расшифровкой. Завершающей записью является дата заверки информации о количестве листов в книге.

Подробнее о существующих видах кассовых операций читайте в статье «Понятие и виды кассовых операций (правовое регулирование)».

Особенности применения унифицированной формы КО-4 в 2019 году

С начала 2013 года формы первичных документов, которые содержались в альбомах, унифицированных Госкомстатом, стали необязательны для применения. Однако если речь идет о первичных документах и регистрах, формы которых также установлены на основании других федеральных законов (в частности, это напрямую касается документов по кассовым операциям), разработанная унифицированная форма остается обязательной.

Именно об этом говорится в информации Минфина России от 04.12.2012 № ПС-10/2012 о вступлении в силу с 2013 года закона о бухучете. Несмотря на то что с 1 июня 2014 года установлен новый порядок отражения операций по кассе (указание Банка России от 11.03.2014 № 3210-У), форма кассовой книги осталась неизменной. При этом ИП могут не вести данную форму бухгалтерского регистра (п. 4.6 указания Банка России от 11.03.2014 № 3210-У).

За правильностью ведения кассовой книги следит главный бухгалтер или бухгалтер, а при их отсутствии руководитель.

О том, как кассовые операции отражаются в бухучете, читайте в статье «Организация работы кассы в бухгалтерском учете (нюансы)».

Где скачать титульный лист кассовой книги

Бланк титульного листа кассовой книги, а также все остальные страницы формы КО-4 можно скачать на нашем сайте.

Скачать форму КО-4

У нас вы найдете и образец заполнения титульного листа кассовой книги. Его тоже можно скачать и, сохранив у себя на компьютере, заполнить свой документ по нашему примеру.

Скачать образец заполнения титульного листа кассовой книги

Скачать образец заполнения титульного листа кассовой книги

Итоги

Кассовая книга ведется по унифицированной форме. Помимо собственно таблицы-регистра эта форма включает титульный лист и заверительную надпись на обороте, правильно оформить которые вам поможет наш образец.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКассовая книга. Образец заполнения и ведения кассовой книги. Форма № КО-4

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.В последнем «вкладыше» каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

Рассмотрим два варианта. Образец заполнения кассовой

Образец заполнения кассовой книги с вертикальным

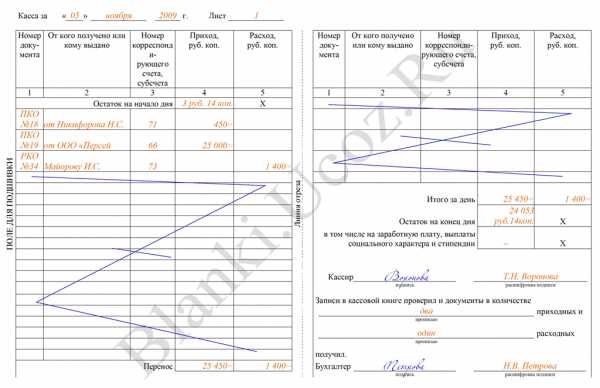

расположением листовПервый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице. Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант — горизонтальное расположение страниц.

Пример кассовой книги с горизонтальным

Пример кассовой книги с горизонтальным Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Скачать

Унифицированная форма № КО-4 — Кассовая книга

Унифицированная форма КО-4 подлежит использованию российскими организациями для ведения учета операций по кассе. Форма — обязательная, порядок заполнения и требования к ведению достаточно жесткие, а ошибки могут даже привести к штрафу. Рассмотрим, что собой представляет форма КО-4 и где ее можно скачать.

Предназначение унифицированной формы КО-4

Особенности заполнения формы КО-4

Для кого использование формы КО-4 обязательно?

Итоги

Предназначение унифицированной формы КО-4

Форма КО-4, называемая кассовой книгой, является инструментом для ведения учета следующих операций на кассе предприятия:

- поступление наличных денежных средств;

- выдача наличности.

В поля формы заносятся сведения о расходных и приходных ордерах.

Подробнее о некоторых нюансах ведения кассы на предприятии читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Особенности заполнения формы КО-4

Кассовая книга по форме КО-4 состоит из 2 элементов — основной части и копии. При этом их структура и взаимное расположение зависят от того, как заполняется документ — в бумажном варианте или на компьютере.

В первом случае копия формы КО-4 является отрывной. Ее заполнение осуществляется одновременно с основной частью при использовании копировальной бумаги. При заполнении рассматриваемого документа на компьютере копию формы можно получить посредством повторной распечатки на принтере основной ее части.

Законодательством также предусмотрен вариант ведения кассовой книги в полностью электронном виде — при условии задействования автоматизированных систем.

Скачать унифицированную форму КО-4 вы можете на нашем сайте:

Скачать унифицированную форму КО-4

Заполненный образец кассовой книги вы можете найти в статье «Порядок ведения и заполнения кассовой книги – образец»

Для кого использование формы КО-4 обязательно?

Существует ошибочное мнение, что заполнять форму КО-4 российские организации с 1 января 2013 года не обязаны — в связи со вступлением в силу нового закона о бухучете и появлением соответствующих разъяснений в письме Минфина РФ № ПЗ/10-2012, согласно которым организации вправе не задействовать в своей работе унифицированные формы.

Дело в том, что подобные преференции установлены в отношении только тех организаций, которым законодатель в отдельных правовых актах прямо не предписывает использовать унифицированные формы. Подобный источник права в России действует — это указание Банка России № 3210-У, изданное 11.03.2014.

В соответствии с п. 1 указания тем нормам, что содержатся в положениях соответствующего акта, должны безусловно следовать юридические лица. В свою очередь ИП в общем случае вправе не вести кассу, а значит, они не обязаны задействовать унифицированные формы, включая документ КО-4. Вместе с тем практическая необходимость в оформлении приходных и расходных операций на кассе у ИП вполне может возникать (например, при выдаче наличных денежных средств сотрудникам под отчет), и в этом случае в качестве кассовой книги должна задействоваться форма КО-4.

Ознакомьтесь с полезными фактами о кассовых операциях в статье «Понятие и виды кассовых операций (правовое регулирование)».

Итоги

Форма КО-4 — обязательный кассовый регистр. Отказаться от ее ведения у основной массы хозсубъектов права нет. И вести ее нужно именно по унифицированной форме и никак иначе.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Как заполнять кассовую книгу (образец)

В кассовой книге осуществляется учет всех операций по учету всех операций по приходу и расходу. Все организации должны вести данный документ, так как он является обязательным для заполнения. В связи с этим все кассиры организаций должны знать, как заполнять кассовую книгу.

Заполнение книги

Кассовую книгу можно заполнить двумя вариантами: книга с вертикальным расположением страниц и книга с горизонтальным расположением.

- Если листы в книге расположены вертикально, все сведения за трудовой день находятся на одном листе. В этом случае отчет кассира может оформляться любым из двух способов:

- Отчет кассира заполняется на следующей странице журнала. На первом и втором экземпляре проставляется один и тот же номер. Между ними кладут копирку, через которую делаются записи шариковой ручкой (можно чернилами). Первые экземпляры остаются в книге, а вторые – отрываются.

- Кассир заполняет свой отчет на специальном вкладном листе. Нумерация в книге является сплошной. На чистом вкладном листе пишут «отчет кассира за дату …». Все записи на этом листе делаются через копирку.

- Если страницы в книге располагаются горизонтально, все листы в ней разделяются на две части. Одна часть разлинована горизонтальным способом, ее заполняют в качестве первого экземпляра. Вторая часть горизонтальной разлиновки не имеет, она является вторым экземпляром лицевой и оборотной стороны. Ее заполнение происходит через копирку шариковой ручкой. Для того, чтобы ее заполнить, лист сгибают по специальной линии, подкладывая отрывной лист под неотрывной, и кладя между ними копирку.

И первая, и вторая часть страницы должна быть пронумерована одним и тем же номером. Первая часть остается в самой книге, а вторая – отрывается и передается главному бухгалтеру. Она является отчетом кассира за день.

Содержание книги

На титульном листе должны быть прописаны следующие сведения:

- Если книга ведется юридическим лицом – полное название компании, с указанием организационной формы;

- Если книга ведется предпринимателем – инициалы этого предпринимателя;

- Период времени, на которую заводят книгу;

- Код ОКПО;

- Если книга ведется филиалом – название подразделения.

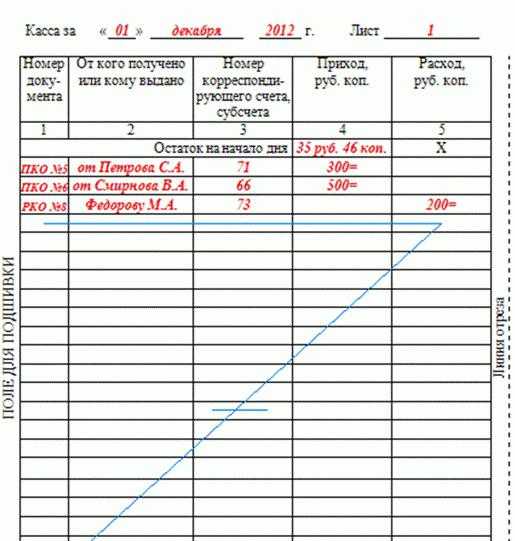

Касаемо самой книги, сведения вносятся в готовую форму. На каждый рабочий день отведена отдельная страница, в которую вносят операции, как по приходу, так и по расходу. В конце каждого дня подводится итог, подсчитывается остаток наличности в кассе.

Инструкции по заполнению

Заполнять кассовую книгу нужно в строгом соответствии со следующими инструкциями:

- В самом верху листа должна быть проставлена дата заполнения и номер страницы.

- Начинают заполнять книгу со строчки «остаток на начало дня». В ней прописывается сумма, оставшаяся в кассе на начало трудового дня. Данная сумма переносится с предыдущего листа.

- В поле «номер документа» ставят порядковый номер ордера по приходу или расходу.

- В следующей графе пишется, от кого получен или кому выдан ордер. Если это физическое лицо – его инициалы, а если юридическое лицо – название компании.

- Обязательно должен быть прописан номер кор. счета. Данное поле заполняют только юр. лица, гражданам этого делать не нужно.

- После этого заполняются графы «расход» и «приход», в зависимости от содержания операции. В них проставляют суммы цифрами, копейки пишут через запятую.

- Следует помнить, что каждая операция должна быть внесена в книгу сразу после ее осуществления.

- Поле «перенос» необходимо в тех случаях, когда сведения переносятся на следующую страницу, в ней записывают сумму операций со всех предыдущих строк.

- В строчке «остаток на конец дня» указывают сумму, оставшуюся в кассе на конец трудового дня.

- Незаполненные строчки перечеркивают буквой Z. Делается это для того, чтобы не было возможности дозаполнить пустые поля.

- В конце листа прописываются инициалы кассира и бухгалтера. Также они проставляют свои подписи, и указывают число ордеров отдельно по приходу и отдельно по расходу.

Сшивание книги

Перед тем, как начать использовать кассовую книгу КО-4, ее нужно прошить. Порядок ее сшивания напрямую зависит от того, каким способом она ведется:

- Если книга покупная, она прошивается сразу. Перед тем, как начать ее использовать, нужно:

- Проставить на всех страницах номера;

- Сшить все страницы;

- На последней странице написать общее число листов;

- Поставить штамп;

- Главный бухгалтер или управляющий компании должны проставить свои подписи.

- Если книгу распечатываются на компьютере, ее сшивают в конце года. В течение всего года ответственный сотрудник заполняет листы и хранит их в специальной папке, а в конце года сшивает их по общим правилам.

Бланк кассовой книги

Скачать бланк (Word).

Образец заполнения кассовой книги

Скачать образец (Word).

okbuh.ru

Кассовая книга

Основным регистром у хозяйствующего субъекта по осуществлению расчетов в наличной форме является кассовая книга, составление которой возлагается на кассира, при его отсутствии – на определенное должностное лицо. Периодически главный бухгалтер должен проверять правильность заполнения и само ведение кассовой книги, так как именно этот документ чаще всего запрашивают при проверках.

Оглавление статьи

Когда, зачем и с какой целью применяется кассовая книга

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.

Этот регистр открывается в начале каждого года. В отчетном периоде в него вносятся данные ежедневно при наличии движения операций по кассе. Если кассовые документы не оформлялись в течение дня, лист книги не заполняется. Данное правило распространяется и на дни праздника и выходные. По окончании года книга закрывается.

Кассовая книга служит основным обобщающим документом, в котором ежедневно отражаются все кассовые бланки по приходным и расходным операциям. Также в ней определяются остатки денег на начало и конец дня. Это очень важный момент, так как в это время происходит проверка соблюдения лимита хранения наличности в кассе. При его превышении кассиру необходимо осуществить сдачу наличности в банк. Нарушение этого ограничения грозит организации штрафными санкциями.

Если компания имеет филиалы, то этот регистр должен вестись по каждому из них. При этом выделенные на самостоятельный баланс подразделения, заполняют книгу, а копии ее листов передают основному предприятию. Для подразделений, не имеющих своего баланса, необходимо сдавать оригиналы листов книги, а копии оставлять себе.

Внимание! Законодательство требует от организаций, совмещающих собственную деятельность с агентской, вести несколько кассовых книг.

Порядок ведения кассовых операций

Госстатом утверждена стандартная форма КО-4. Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

Хозяйствующий субъект имеет право заполнять ее вручную, используя журнал, приобретенный в типографии, или автоматически, с помощью специализированных программ. Во втором случае ежедневно распечатываются отчеты кассира, а сам регистр воспроизводится на бумаге в конце года с указанием общего количества листов.

В любом случае, все листы книги должны быть пронумерованы, прошнурованы, и скреплены печатью и подписью директора компании.

В кассовую книгу, заполненную от руки, можно вносить исправления. Они должны быть завизированы кассиром и главным бухгалтером. Если ошибки влияют на остаток денег, то лист аннулируется и заполняется новый.

В начале каждого дня кассир переносит остаток денег в кассе с предыдущего дня. По мере совершения операций, он отражает все приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО), а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

Бухгалтер принимает его, сверяет все приложенные документы и расписывается в регистре.

Сама кассовая книга хранится в кассе предприятия до конца года.

Образец заполнения кассовой книги

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе — ставится прочерк.

Чуть ниже проставляется календарный год, за который ведется регистр.

Строение листа кассовой книги может быть двух видов — с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь. Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

В поле «Остаток на начало дня» вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1 указывается название и номер документа.

В графу 2 вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3 записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5 указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос» в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день» подводится денежный итог — в графе 4 ставится сумма приходных операций, в графе 5 — расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

После этого бухгалтер пересчитывает количество приходных и расходных кассовых документов, приложенных к отчету кассира, указывает их количество в соответствующих строках ниже, после чего сам подписывает этот лист кассовой книги.

Кассовая книга бланк

Кассовая книга бланк скачать Excel.

Кассовая книга бланк скачать Word.

ip-on-line.ru

Образец заполнения кассовой книги в 2017 году

Нынешние предприниматели ведут свою деятельность с применением безналичных форм расчета, однако нередки и наличные способы оплаты в национальной валюте с использованием кассовой книги. Причем от правильности ее ведения зависит успешное развитие взаимоотношений с контролирующими органами и ведение учета в целом.

Основная информация

Кассовая книга представляет собой специализированный документ, отображающий информацию о проведенных финансовых операциях наличным расчетом. Указанный документ относится к бухгалтерской отчетности предпринимателя и является обязательным для заполнения.

Вести кассовую книгу необходимо согласно требованиям действующего законодательства РФ. Журнал заполняется в соответствии с формой КО-4. Не стоит недооценивать важность кассового документа и порядок его заполнения, ведь любые выявленные нарушения грозят предпринимателю получением штрафов и повышенного внимания со стороны представителей налоговой службы.

Кассовый учет проводится с начала и до конца отчетного года.

Понятие

Кассовая книга – бухгалтерский документ, в котором предприниматель обязан фиксировать все произведенные кассовые операции в течение дня. Заполняется книга ежедневно, без учета выходных дней. Отображенная информация должна подтверждаться приходными и расходными документами. По окончанию дня итог суммируется, включая оборот и расчет лимита кассы.

В кассовой книге регистрируются:

- приходно-расходные операции;

- расчеты сумм корреспондирующих счетов;

- характер финансовых проводок.

Предназначение

Ведение книги учета в соответствии с требованиями действующего налогового законодательства РФ является прямой обязанностью предпринимателя, особенно когда становится вопрос о составлении и предоставлении отчетной налоговой документации.

Если для ведения предпринимательской деятельности можно ограничится безналичными формами расчета, то при выплате заработной платы через кассу предприятия наличными средствами наличие книги учета обязательно.

Для понимания всех нюансов ведения кассовой книги рекомендуется обратиться к услугам бухгалтера, а в дальнейшем вести ее самостоятельно.

Кто обязан заполнять

В РФ действует нормативный правовой акт, в котором закреплен регламент ведения кассовой книги в том числе для ИП, занимающиеся розничной торговлей, и юридическими лицами, например, для ООО.

С 11.03.2014 действует Указание Банка РФ №3210-У (далее – Указание), и с 01.06.2014 года действует часть, касающаяся правил ведения кассовых книг.

Указание закрепляет обязанность ведения кассовой книги для всех предпринимателей и организаций, которые осуществляют проводку финансовых операций наличными средствами, независимо от формы налогообложения.

Законодательство

Правовым основанием для ведения учета через кассовую книгу является Указание «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Правила заполнения кассовой книги

В документе должна содержаться информация по всем денежным проводкам наличным способом ежедневно на протяжении отчетного года. Кассовая книга учета должна быть в одном экземпляре. Каждый лист журнала должен содержать нумерацию, а также быть прошнурованным. На последнем листе с обратной стороны ставится сургучная либо мастичная печать. Пронумерованная и прошнурованная книга заверяется подписью руководителя.

Информация в кассовой книге должна дублироваться, с использованием копировальной бумаги. Второй экземпляр должен быть отрывной, учитывая, что он применяется для составления отчета кассиром-операционистом. Оригинал хранится в журнале учета. Порядковые номера копий и оригинала должны быть одинаковыми.

В кассовую книгу запрещено вносить изменения, исправления без подписи кассира или главного бухгалтера.

Согласно Указанию, порядок ведения журнала подразделяется на:

- обычный;

- по упрощенной форме.

Кассовую документацию подписывает как правило либо кассир, либо бухгалтер. Если у предпринимателя нет своего бухгалтера, то он имеет право оставить свою подпись.

Что нужно для правильного заполнения кассовой книги:

- титульный лист должен содержать в себе полные данные о наименовании юридического лица или предпринимателя, а также содержать сведения о реквизитах;

- срок, на который заводится книга;

- на бланки страница вносится дата их заполнения;

- в строке «остаток средств на начало рабочего дня» вносится сумма финансовых средств, которые находятся в кассе в начале дня, и берется она с предыдущей страницы в графе «остаток средств на конец дня»;

- строки 1-5 заполняются на основании информации расходных и приходных кассовых ордеров:

- 1 – номер ордера;

- 2- данные лица, получившего или сдавшего средства;

- 3 – обязателен для заполнения юридическим лицам;

- расход и приход в остальные строки;

- пустые поля заполняются символом «Z»;

- «итого» — расходная и приходная сумма за отработанный день;

- подпись уполномоченного лица;

- общее количество кассовых ордеров.

Образец заполнения кассовой книги.

Структура

Кассовая книга представляет собой единый документ, содержащий в себе от 50 до 100 страниц, а также титульный лист, обязательный к заполнению, на котором отображается также срок ведения регистра.

Вручную

При ведении журнала ручным способом, книга должна быть:

- пронумерована;

- прошнурована;

- опечатана на последнем листе.

Записи ведутся в двух экземплярах, с применением копировальной бумаги.

В обязанности кассира-операциониста входит:

- просчет и внесение информации о всех произведенных операциях за рабочий день;

- вывод остатка в конце дня;

- передача отчета в бухгалтерию;

- проверка и внесение информации об ордерах;

- подписывать отчетные документы.

Предоставленный отчет кассиров проверяется бухгалтером и заверяется своей подписью.

На компьютере

Законодательством допустимо заполнять форму КО-4 с помощью компьютера. Для этого используются специализированное программное обеспечение либо известные офисные программы для работы с таблицами. Алгоритм и содержание ничем не отличается от ручного способа заполнение.

После окончательного внесения данных кассир должен:

- вывести на печать страницы кассовой книги;

- распечатанные экземпляры подписать и передать бухгалтеру на проверку, предоставив ПКО и РКО, оформленный за рабочий день.

В конце отчетного года распечатанные страницы журнала учета подлежат прошивке и нумеровку с проставлением печати, и подписи уполномоченных лиц.

Цифровая схема

Не запрещено вести кассовую книгу в электронном виде, не прибегая к необходимости ее распечатывать.

В качестве образца заполнения кассовой книги в электронном виде можно использовать любой соответствующий отчет предпринимателя, ведущего схожий вид деятельности.

Существуют определенные требования к ведению электронной формы учета, согласно которым:

- гарантирована безопасность и защищенность от доступа к информации посторонних лиц;

- исключены ошибки во внесенных данных;

- обеспечена защита от потери данных.

Электронные кассовые книги подписываются ЭЦП в соответствии с действующим законодательством РФ.

Пример

Кассир обязан заполнять журнал ежедневно, без учета выходных дней. В конце рабочего дня все записи перепроверяются, а суммы по ордерам пересчитываются. Если все данные верны – ставится подпись с последующей передачей отрывного листа и подтверждающих проведенные операции бухгалтеру на проверку.

В кассовую книгу вносится информация о количестве переданных документов и ставится подпись.

Обязанностью бухгалтера является проверка предоставленной информации.

Сама книга состоит из двух основных частей заполняемые одновременно через копирку. При этом отрывная часть передается в бухгалтерию.

Информация по каждому новому рабочему дню вносится с новой страницы с указанием:

- даты и номера;

- все проведенные финансовые операции в течение суток;

- остаток с предыдущего дня.

Как быть, если допустили ошибку

Независимо от формы ведения отчетности недопустимо вносить помарки или исправления в отчетные документы.

Ошибки неизбежны и для их исправления существует два законных способа:

- Если допущенная ошибка при заполнении не влияет на конечную сумму, то место где она допущена, и вносятся правильные данные. Исправленная запись должна быть заверена кассиром и главным бухгалтером.

- Если допущенная ошибка изменяет итоговую сумму, то вся страница подлежит аннулированию, и кассовые листы заполняются заново.

Во втором случае ответственное за ошибку лицо обязано предоставить пояснительную записку на имя руководителя или главного бухгалтера.

После предоставления документов созывается специальная комиссия, результатом заседания которой будет справка, с отображением внесенных корректив и изменений.

Своевременное выявление ошибок и соблюдение процедуры их исправлений позволит избежать наложения штрафов со стороны контролирующих штрафов.

Кто несет ответственность

Ответственность за правильность заполнения и ведения кассовой книги возложена на главного бухгалтера.

Порядок контроля утверждается локальным приказом руководителя предприятия.

Под контролем подразумевается:

- проверка правильности проведения нумерации документа;

- анализ корректности ведения учетной книги;

- сверка кодов;

- проверка предоставленного списка документов;

- выявление незафиксированных исправлений и корректировок.

Специальные подразделения предприятия

Все финансовые операции, проводимые обособленными подразделениями, с наличными денежными средствами фиксируются в кассовой книге.

Нюансы:

- если ОП самостоятельно вносит денежные средства на расчетный счет организации– остаток суммы считается как для организации, а при внесении денежных средств в кассу – лимит устанавливается на локальном уровне в соответствии с приказом;

- на обложке книги указывается наименование обособленного подразделения.

Количество заполняемых книг на предприятии

На предприятии допустимо использовании нескольких кассовых книг в случаях, если:

- есть обособленные подразделения;

- предприятие выступает как платежный агент.

Правила прошивки

Оформление кассовой книги – важный аспект ведения отчетности по наличным кассовым операциям.

В зависимости от способа ведения журнала учета проводится ее сшивка и опечатка:

- приобретенный печатный вариант – сшивается, нумеруется (в том числе с проставлением общего числа страниц) сразу и заверяется сургучной или мастичной печатью и подписью уполномоченного лица;

Ведение учета на компьютере с использованием ежедневной печати — сшивается, нумеруется (в том числе с проставлением общего числа страниц) в конце года и заверяется сургучной или мастичной печатью и подписью уполномоченного лица.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

autoexpertnost.ru

Как вести правильно кассовую книгу. Кассовая книга: образец заполнения

В соответствии с отечественным законодательством, всем организациям предписано хранить свободные финансы в банке. При этом большую часть расчетов юрлица должны производить между собой в безналичной форме. Для наличного оборота нужна касса, сотрудник, который будет с ней работать, и книга, в которой будет вестись учет операций. Далее рассмотрим подробнее особенности заполнения документации.

Как показывает практика, в большинстве организаций оборот денежных средств осуществляется в безналичной форме. Однако это совершенно не означает, что в ходе деятельности этих компаний не используются наличные. Если существует хотя бы небольшой процент сделок, заключаемых с использованием банкнот, то на предприятии должна быть кассовая книга. Как правильно вести этот журнал? Кто должен вносить информацию в него? Эти вопросы беспокоят многих предпринимателей. Необходимо отметить, что по закону с 2014 года предприятия, на которых есть журнал учета доходов и расходов, могут не оформлять ордера по операциям с наличными деньгами. Соответственно, кассовая книга, образец заполнения которой будет описан далее, ими может не вестись. Тем не менее некоторые предприниматели продолжают ее использовать. Однако многие организации осуществляют ее составление неверно. Для того чтобы избежать проблем с налоговой инспекцией, санкций и прочих взысканий, следует со всей внимательностью отнестись к выполняемым операциям и знать, как вести правильно кассовую книгу.

Нормативная база

До вступления в силу новых рекомендаций по учету операций с наличными деньгами в законодательстве не было прямых указаний на то, что у всех предпринимателей должна быть кассовая книга. Образец заполнения также не был установлен. В практике арбитражных судов имели место случаи, когда решение принималось в пользу предпринимателей, не учитывавших операции с наличными деньгами в журнале. С 2012 года был принят Порядок заполнения кассовой книги. Инструкция предписывает обязательное наличие журнала по операциям всем предпринимателям, вне зависимости от того, какая система налогообложения ими используется, если они совершают операции с наличными деньгами. За неверное составление документации и прочие нарушения учетной дисциплины, которые будут выявлены при проверке, на организацию может налагаться взыскание в виде штрафа.

Характеристика документа

Прежде чем рассказать, как вести правильно кассовую книгу, следует разъяснить, что она собой представляет. Из приведенной выше информации ясно, что это специальный журнал для записи всех операций с наличными деньгами. Кроме того, кассовая книга включена в перечень документации бухгалтерской отчетности. Постановлением Госкомстата утверждена форма учетного журнала. Она именуется КО-4. Правильный порядок заполнения кассовой книги определен соответствующим Положением. Предписания были утверждены Центробанком в 2011 году. Знания о том, как вести правильно кассовую книгу, очень важны, поскольку контролирующие инспекции проверяют ее достаточно часто. На каждый год составляется новый документ.

Образец заполнения и ведения кассовой книги: основные положения

Документ состоит из 50 или 100 страниц. Что касается вопроса, когда нужно вести кассовую книгу, то в соответствии с законодательством установлено, что журнал составляется с начала года и по возрастающей. На титульном листе проставляется период действия документа. Если журнал закончился до окончания года, составляется новый. Записи не прерываются и продолжаются с сохранением хронологической последовательности. На титульном листе нового журнала указывается дата начала и окончания его составления. В этом случае последовательность документов будет легко определить. Как правило, предприятие приобретает уже готовую, напечатанную в типографии кассовую книгу, с расчерченными столбцами и графами. Можно составлять документ и в электронном виде (как вести правильно кассовую книгу в таком формате, будет рассказано ниже). Все страницы нумеруются сразу во всем журнале. Общее число листов проставляется в конце (на последней странице). Указанное количество удостоверяется подписями начальника и ответственного лица. Прошитую книгу опечатывают сургучной или мастичной печатью.

Ответственное лицо

На предприятии присутствует сотрудник, в ведении которого находится кассовая книга. Как правильно вести этот журнал, указано в соответствующих рекомендациях, которые служащий должен знать. Этот сотрудник осуществляет операции с наличностью и вносит информацию о них в документ. Заполненный лист удостоверяется подписью. Это означает, что служащий принимает всю ответственность за выполненные операции и внесенные сведения на себя. По окончании рабочего дня сотрудник передает остаток наличных денег в бухгалтерию. Вместе с ним передается и вся документация – первичные приходно-расходные ордера. Заполненный лист книги также подписывается принимающим бухгалтером. Если последнего нет на предприятии, подпись ставит руководитель. Эта процедура выполняется ежедневно. Чтобы осуществлять кассовые операции, ответственный сотрудник, уполномоченный начальником, должен под роспись быть ознакомлен со своими обязанностями, правами и ответственностью. Если говорить о том, как вести кассовую книгу ИП, то сам процесс аналогичен тому, который осуществляется в организации. Однако у индивидуального предпринимателя не всегда предусмотрен штат сотрудников, а в частности, не обязательно есть ответственное лицо за совершение и учет операций с наличностью. Если ИП работает один, то он и осуществляет прием и расход средств. Соответственно, он вносит записи в журнал сам и подписывает заполненные страницы. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.

Титульный лист

На этой странице должна присутствовать следующая информация:

- Для юрлица – полное название организации, для ИП – Ф. И. О. предпринимателя, наименование подразделения (если это филиал).

- Время действия журнала. Это может быть год либо определенная дата, если документов будет несколько.

- ОКПО.

Внутренняя часть документа

Говоря о том, как правильно оформить кассовую книгу, следует отметить, что записи, как расходные, так и приходные, вносятся на одну страницу. В конце дня сводится остаток и подбивается итог. По проведенным операциям составляется отчет. Каждый лист книги состоит из двух частей с линией отрыва. Первая половина – страница журнала, в которую вносят сведения об операциях. На второй части составляется отчет кассира. Можно согнуть лист вдоль линии отрыва и вести записи под копирку. После внесения информации лист разрезается. Первая часть страницы должна быть подшитой. К отчету прилагают документы, которые подтверждают проведение операций (эти бумаги именуют «первичкой»). К примеру, это может быть выписка из распоряжения, приходно-кассовый ордер, заявление на выдачу аванса, доверенность и так далее.

Внесение информации в графы

Вверху страницы должна быть указана дата внесения информации. Заполнение листа начинается с графы, где указывается остаток на начало смены. Здесь проставляется сумма, которая переносится с конца предыдущей страницы. Далее вписывается порядковый номер для кассового ордера. Его указывают в графе «Номер документа». В следующую строку вписывается тот, кому выдан или от кого получена эта бумага. Если это физлицо, то вносятся Ф. И. О., если юрлицо – наименование организации. В следующей графе указывают номер корреспондирующего счета или субсчета. Вписывают сведения, которые указывают на способ поступления либо расходования наличных средств. Например, р/с – сч. 51, зарплата – сч. 70, заказчики и покупатели – сч. 62. Здесь необходимо отметить, что данные строки не заполняются индивидуальными предпринимателями.

Далее идут графы «Расход» и «Приход». В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе «Перенос» содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу «Итог за день». Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается «Остаток». Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Далее идут графы «Расход» и «Приход». В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе «Перенос» содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу «Итог за день». Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается «Остаток». Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.Электронный вариант

Повсеместное внедрение компьютерных технологий не обошло стороной и кассовую книгу. Электронный вариант составления журнала значительно облегчает работу сотрудников. Для ведения книги используется специальная программа. Она отображает журнал на экране компьютера. Графы заполняются так же, как было описано выше. Каждый день ответственный сотрудник вносит необходимую информацию, а в конце смены распечатывает лист. В бумажном варианте должно быть две части: непосредственно сам отчет и вкладная половина. Кассир подписывает страницу. Если у сотрудника есть электронная подпись, то допускается ею пользоваться, как и обычной. Каждая такая страница нумеруется. По завершении года формируется книга из распечатанных листов. На последней ее странице указывается общее количество вкладышей. Оно заверяется подписями и печатью предприятия. Электронную книгу допускается составлять раз в квартал, а не в год. Отчеты и прилагаемая документация отправляются в финансовый отдел.

Приход и расход

Поступление наличности оформляется кассовым приходным ордером. Квитанция – его отрывная часть – должна быть подшита к банковской выписке. Операции по выбытию средств оформляются, соответственно, одним или несколькими расходными ордерами. При сдаче наличности в банк сотруднику выдают квитанцию и ордер. Первая подшивается к кассе, а второй – к выписке.

Исправления в журнале

В случае если в книге была допущена описка, не оказывающая существенного влияния на отчетность, ее можно исправить. Вырывать листы из журнала категорически запрещается. Не допускается также использование штриха, маркера, подтирание лезвием, ластиком и прочие аналогичные манипуляции. Если описка не влечет изменения в остатках какого-либо периода, то ее исправление осуществляется следующим образом: перечеркивается аккуратно неверная запись, рядом ставится правильная. Корректировка должна быть обязательно заверена подписями. Расписаться должен сам кассир и бухгалтер. Если исправлений на странице несколько, то каждое из них должно быть заверено. Если допущена серьезная ошибка, то кассиром составляется заявление на имя главного бухгалтера. Руководителем предприятия собирается комиссия, которая будет нести ответственность за исправления. По допущенной ошибке составляется бухгалтерская справка. В ней описывается характер неточности и метод ее исправления.

Проверка отчетной дисциплины

Правильность ведения кассового журнала вправе проконтролировать банковская организация, обслуживающая счет предприятия. О том, что будет проводиться проверка, руководитель извещается уведомлением. В банк для оценки необходимо будет предоставить вкладные листы, полностью оформленные, отчеты кассира вместе с прилагаемой документацией и авансовые бумаги, если деньги выдавались под отчет. В случае если проверка будет затрагивать текущий год, журнал сшивать нет необходимости (это делается в конце года). По завершении контрольных мероприятий книга будет возвращена на предприятие. При этом уполномоченный орган выдаст акт о выполненной проверке отчетной дисциплины. Если в документе будут содержаться замечания, их необходимо устранить в установленный контролирующим органом срок. Также правильность заполнения кассовой книги может проверять налоговая инспекция. За нарушения, выявленные в ходе контрольных мероприятий, могут быть применены санкции. При этом следует сказать, что инспектор может наложить штраф на предприятие в случае, если ошибки были выявлены в течение двух месяцев с их допущения.

fb.ru