Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2019 года

Начиная собственный бизнес, предприниматели не всегда уделяют должное внимание вопросу бухгалтерии. Кто-то слышал, что ведение бухгалтерского учета индивидуальным предпринимателем по закону не требуется, другие считают этот вопрос второстепенным, третьи – что ничего сложного здесь нет, и справиться с учетом можно самостоятельно.

На самом деле, постановка бухгалтерии ИП с нуля необходима уже на этапе планирования предпринимательской деятельности. Почему?

Нужен ли бухгалтер для ИП? Бухгалтерское сопровождение ИП однозначно необходимо. Вопрос только, кто будет его осуществлять – штатный бухгалтер, сторонний исполнитель бухгалтерских услуг или сам индивидуальный предприниматель?

Ведение бухгалтерского учета ИП в 2019 году

Законом № 402-ФЗ установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций у ИП не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2019 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2019 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже рассказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: «Системы налогообложения: как сделать правильный выбор?». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем вам получить бесплатную консультацию по налогообложению.

Шаг 3. Ознакомьтесь с налоговой отчетностью выбранного режима. Найти актуальные формы отчетности вы можете на сайте ФНС налог.руwww.regberry.ru

Бухучет ИП на ЕНВД в 2019 году

Обновление: 21 июня 2019 г.

ИП, наряду с компаниями, могут при желании перейти на ЕНВД по определенному виду предпринимательской деятельности, если эта деятельность облагается вмененным налогом в том регионе, где она ведется (ст. 346.26, п. 1 ст. 346.28 НК РФ). Как должен предприниматель вести учет на вмененке, расскажем в данной консультации.

ИП: ЕНВД и учет

Обязанность ведения бухгалтерского учета предусмотрена Законом от 06.12.2011 № 402-ФЗ. Положения Закона «О бухгалтерском учете» распространяется также и на индивидуальных предпринимателей (подп. 4 п. 1 ст. 2 Закона от 06.12.2011 № 402-ФЗ).

Однако ИП могут не вести бухгалтерский учет, если они ведут учет доходов и расходов, физических показателей (характеризующих определенный вид деятельности) или других объектов налогообложения в соответствии с налоговым законодательством РФ (подп. 1 п. 2 ст. 6 Закона от 06.12.2011 № 402-ФЗ). Что же это означает для предпринимателя-вмененщика?

ИП на ЕНВД: налоговый учет

Объектом налогообложения для исчисления ЕНВД является вмененный доход, который определяется как произведение базовой доходности по определенному виду деятельности, рассчитанной за квартал, и величины физического показателя по этому виду деятельности (п. 1, п. 2 ст. 346.29, ст. 346.30 НК РФ).

ИП на ЕНВД обязан вести учет физических показателей, необходимых для исчисления суммы вмененного налога, а также их изменения в течение квартала. Если в одном из месяцев квартала величина физического показателя поменялась (например, уменьшилось количество работников – при оказании бытовых услуг, увеличилось количество транспортных средств – при перевозках), то для расчета вмененного налога за этот месяц берется новое значение показателя (отдельной консультации.

Согласно подп. 3 п. 1 ст. 23 НК РФ налогоплательщики обязаны вести учет своих доходов, расходов и объектов налогообложения, если такая обязанность возложена на них налоговым законодательством РФ. Предпринимателю на ЕНВД вести книгу учета доходов и расходов не нужно, так как Налоговым кодексом РФ данная обязанность не предусмотрена (гл. 26.3 НК РФ, Письмо Минфина РФ от 20.02.2015 № 03-11-11/8433). Весь необходимый учет предприниматель ведет путем заполнения декларации по ЕНВД по итогам каждого квартала. При необходимости предприниматель может вести учет посредством любой удобной ему формы, например, заведя тетрадь, в которой он будет фиксировать изменение физических показателей в течение квартала.

Бухучет ИП на ЕНВД в 2019 году

Итак, подведем итог вышесказанному. В 2019 году индивидуальный предприниматель, уплачивающий вмененный налог по отдельным видам деятельности, может не вести бухгалтерский учет. В обязанности предпринимателя входит ведение учета физических показателей, которые характеризуют осуществляемую им деятельность (подп. 1 п. 2 ст. 6 Закона от 06.12.2011 № 402-ФЗ, Письмо Минфина России от 23.10.2012 № 03-11-11/324).

Также читайте:

glavkniga.ru

Бухучет ИП на ЕНВД в 2019 году: изменения

Будут ли какие-то подвижки в отношении бухучета ИП на ЕНВД в 2019 году? Этот вопрос продолжает будоражить сознание малого бизнеса, поскольку никто не хочет заниматься бухгалтерским учетом по полной схеме. Об этом наш комментарий.

Реальность и ожидания

Индивидуальные коммерсанты имеют право на использование специальных налоговых режимов, которые позволяют снизить размер налоговых отчислений в казну. Это позволяет извлекать из своей деятельности максимальную прибыль.

ЕНВД – один из таких особых режимов. Работа на нем предполагает наличие ряда обязательств. Но спешим успокоить: бухучет ИП на ЕНВД в 2019 году не подвергнется каким-либо изменениям. Пока подобных корректив в Закон о бухучете № 402-ФЗ не запланировано.

Сущность «вмененки»

ЕНВД – один из спецрежимов налогообложения. ИП, которые используют его, относят к отдельной категории. Фискальная политика по отношению к таким бизнесменам совершенно иная, нежели к тем, кто работает на «упрощенке», общей системе. Правила бухучета ИП на ЕНВД в 2019 году – тоже свои.

Кроме того, выбрать себе ЕНВД может не любой предприниматель. Дело в том, что его деятельность должна входить в специальный перечень.

Главное отличие ЕНВД от УСН и общего режима в том, что размер дохода и соответствующий ему налог как бы вменены предпринимателю. Исходя из утвержденных налоговым законодательством плановых показателей такие бизнесмены и делают отчисления в бюджет. Суммы зависят от:

- физических показателей;

- сферы деятельности;

- региона размещения.

По следующей ссылке можно скачать заявление ИП на применение ЕНВД.

«Вмененка» предполагает ряд особенностей, связанных с выплатой налогов. И также накладывает на коммерсанта некоторые специфические обязанности. Поэтому бизнесмены нередко задают вопрос, ведет ли бухучет ИП на ЕНВД.

Так вот: ведение бухучета не является обязанностью ИП, работающих на «вмененке». Но есть свои нюансы. Хотя на 2019 год никаких изменений в этой сфере, судя по всему, не предвидится.

Двоякая обязанность

В Законе о бухучете приведен перечень лиц, для которых исполнение положений этого для всех обязательного документа – прямая обязанность. В список входят и индивидуальные предприниматели.

Этот же закон гласит: ИП, которые ведут учет на основании налогового законодательства, имеют возможность отказаться от ведения бухучета.

Как вести учет доходов и расходов

В Налоговом кодексе (ст. 23) сказано, что плательщики должны вести подсчет своих доходов и расходов, если эта обязанность отражена в налоговых актах.

Есть в НК РФ и еще один момент. Статья 54 обязывает коммерсантов высчитывать базу налогообложения согласно данным, полученным в результате подсчета доходов и расходов своего предприятия. Порядок закреплен Минфином.

Самое интересное, что для ЕНВД такого порядка не существует. Это означает, что нормы данной статьи на ИП, работающих по «вмененке», не распространяются.

Позиция Минфина

В разъяснениях 2012-го года № 03-11-11/233 финансовое ведомство четко разделило, ведет ли бухучет ИП на ЕНВД. В 2019 году данная позиция вряд ли претерпит изменения. Вот что сказано в этом документе:

А) при расчете вмененного налога бизнесмен должен использовать специальную базу. Для ее определения есть формула:

Базовая доходность × Размер физического показателяВеличину последнего определяют в зависимости от типа деятельности.

Б) ИП на «вмененке» должен вести учет физических показателей и своевременно отражать в документах их изменение.

Все это дает возможность сделать вывод, что для коммерсантов, работающих на «вмененке», вопрос, ведет ли бухучет ИП, закрыт: ведение бухучета и учета доходов, расходов не является обязанностью.

Есть и еще один аспект, освещению которого уделил внимание Минфин России. ИП, работающие на ЕНВД, выплачивают налог вне зависимости от того^

- велась ли ими деятельность;

- получили ли они доход в отчетном периоде.

После начала работы на «вмененке» такие бизнесмены обязаны делать отчисления в бюджет в установленном размере (разъяснения № 03-11-11/8433 2015-го года).

Не должны ИП – плательщики ЕНВД вести и книги по учету получаемых доходов и понесенных затрат, так как на них это обязательство не распространяется.

Правило об отсутствии необходимости вести [бухучет ИП на ЕНВД (в 2019 году и до этого), а также учет доходов – расходов, была закреплена на законодательном уровне еще более 10 лет назад. С того момента никаких нововведений принято не было. Ни в 2018 году, ни в 2019 году ИП на ЕНВД вести бухучет не обязаны.

Порядок учета физических показателей

Налоговый кодекс (ст. 346.29) устанавливает перечень физических показателей и их размер, необходимый предпринимателям для проведения расчета сумм ЕНВД.

Так, работа в торговле подразумевает использование в качестве физического показателя – торговые площади. Некоторые отрасли исходят из количества работников. А при совершении пассажирских перевозок для расчета размера налога в качестве физического показателя применяют вместительность транспорта всего автопарка.

Также см. «Право интернет-магазина на ЕНВД».

ИП, выбравшие ЕНВД в качестве своего налогового режима, обязаны вести своевременный учет используемых физических показателей. Если их размер меняется, при расчете сумм налога к уплате необходимо учитывать обновленные показатели. Используют их с начала того месяца, в котором произошло изменение. Кроме того, плательщики отвечают за своевременность применения обновленных данных.

Также см. «Когда отменят ЕНВД».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Как правильно вести ИП на ЕНВД

Как вести ИП ЕНВД — казалось бы, вопрос, ответ на который требует большого опыта и обширных знаний. Но так ли все сложно на самом деле? Индивидуальное предпринимательство привлекательно для начинающего предпринимателя рядом особенностей: несложная регистрация, государственные льготы, особая схема организации бухгалтерского учета, а также наличие и регламентированная возможность применения ЕНВД. Последний и рассмотрим подробнее, постараемся расставить все точки над «и» в ведении ИП на ЕНВД.

Единый налог на вмененный доход — особая система специального налогообложения, используемая для определенных видов установленной предпринимательской активности. Отличается ЕНВД от прочих систем налогового учета тем, что данный налог взимается с неких вмененных доходов, то есть с тех, которые определяются законодателями. Стоит отметить, что с 1.01.13 данный налог определяется как добровольный. Юридическое регулирование осуществляется ст. 26.3 НК РФ.

Кто является плательщиком

ЕНВД имеют полное право использовать ИП, подпадающие под эту налоговую систему и добровольно желающие ее применять, за исключением таких категорий, как:

- крупнейшие налогоплательщики;

- компании, работающие в области услуг общепита в организациях, связанных с образованием и социальным обеспечением;

- ИП, общее число работников в которых за прошедший год было больше 100 человек;

- индивидуальные предприниматели, сдающие в аренду автозаправки.

Вернуться к оглавлению

Виды предпринимательской деятельности, облагающиеся ЕНВД

Общий перечень определяется п. 2 ст. 346.26 НК, однако на местах решение о возможности применения ЕНВД остается за муниципальным образованием. Так, почти полностью невозможно использование ЕНВД в Москве, а в Санкт-Петербурге есть ограничения использования в сфере общественного питания. Так что первым делом следует проанализировать налоговую политику по этому вопросу в конкретном регионе, где вы планируете вести бизнес.

Вернуться к оглавлению

Постановка на налоговый учет

Прежде всего, необходимо вести бизнес, подпадающий под систему ЕНВД согласно законодательству вашего региона, и подать заявление о постановке на учет. Уход же с ЕНВД возможно осуществить как с начала, так и с середины календарного года, подав соответствующее заявление. Или же, как вариант, видоизменив свой бизнес таким образом, чтобы он не подпадал под требования п. 2 ст. 346.26 НК. Здесь речь может идти об увеличении эксплуатируемых площадей, расширении автопарка, если вы работаете в сфере транспортных услуг, и прочих возможных трансформациях бизнеса. Принцип действий тот же — подача соответствующего заявления.

Вернуться к оглавлению

Налоги, уплачиваемые при ЕНВД

Естественно, сам ЕНВД. Выплачивается до 25-го числа 1-го месяца следующего налогового периода. Данный налог считается не по вашим фактическим доходам, а по вмененным вам законодателями. Главным же фактором, определяющим значение этого показателя, является некий физический показатель деятельности, то есть площади, количество работников и автомашин и прочее, определяемое ст. 346.29 конкретно для вашей деятельности.

Таким же образом уплачиваются взносы на обязательное пенсионное страхование, медицинское страхование, страховку от несчастных случаев и разного рода пособия, а также НДФЛ с заработной платы работников.

Остальные же налоги, уплачиваемые при ЕНВД, указываются в п. 4 ст. 346.26: это налог на прибыль, имущество, НДС. В случае если ИП произвел операцию, не подпадающую под регламент ЕНВД, то соответствующие налоги с нее уплачиваются уже по подходящей регламентированной системе налогообложения.

Вернуться к оглавлению

Учет при ЕНВД

Рассмотрим подробнее, как вести учет ИП ЕНВД. Следует уделить внимание физическим показателям. Загвоздка в том, что НК не регламентирует, в каком именно виде этот учет должен производиться, поэтому так называемые книги по ЕНВД, упорно продвигаемые большим числом налоговых управлений, не являются законными. Но каким-то образом осуществлять ведение бухгалтерии все равно придется, поэтому, возможно, отказываться от такой книги и не нужно, если она навязывается в вашем конкретном городе или районе. Тем более что стоимость ее невелика и сравнима с суммой штрафа за полное отсутствие соответствующего документа в принципе (ст. 15.6 КоАП). Главное, помните, что при ведении бухгалтерского учета ИП на ЕНВД вы обязаны отражать в такой книге только физические показатели.

В принципе, за исключением учета физических показателей, ИП имеет право никакого другого учета и не вести, разве что для собственных нужд. Однако понимать, как вести бухгалтерский учет ИП на ЕНВД и хранить соответствующие документы, способные подтвердить законность вашего бизнеса, все же рекомендуется, хотя бы для случаев проверок со стороны органов контроля, которых могут заинтересовать показатели качества или место происхождения реализуемого вами товара. Кроме того, с 1.01.13 ИП обязываются вести кассовую книгу, а с 1.06.14 имеют право не соблюдать кассовую дисциплину.

Вернуться к оглавлению

Расчет ЕНВД

Первое, что нужно сделать, — определить базовую доходность вашего бизнеса, она прописана в ст. 346.29 НК. Перемножаем с вашим физическим показателем (при условии, что не было изменений в течение календарного года, в п. 9 прописано, как именно это учесть) и с коэффициентом-дефлятором, ежегодно определяемым правительством нашей страны. В итоге получаем ту самую величину вмененного дохода, назначаемую вам законодателями.

Далее сверяемся с местным актом, регламентирующим ЕНВД: если в вашем городе или районе действуют соответствующие льготы, здесь будет прописан размер корректирующего коэффициента К2 для конкретно вашего бизнеса. По п. 6 ст. 346.29 НК РФ данный коэффициент является произведением показателей, отражающих воздействие на бизнес разных факторов внешней среды. Округлить К2 необходимо до тысячных.

Соответственно, умножаем ваш предполагаемый доход на К2, в итоге он сохранится или уменьшится, так как К2 больше единицы. Берем от этой суммы процент в размере налоговой ставки региона, от 7,5% до 15%, в итоге получим месячную сумму налога. Поквартально сможем высчитать, просто умножив получившуюся сумму на 3, в том случае, если не было изменений в финансовом показателе.

Если у вас не один вид бизнеса или не один объект, налог по конкретному пункту рассчитывается отдельно, далее полученные значения складываются. Кроме того, необходимо будет заполнить несколько определенных разделов 2 налоговой декларации, а если вы ведете бизнес не только в одном регионе, расчет и уплата налога будет производиться по каждому ОКАТО отдельно.

Обычно уплатить приходится сумму все же меньше рассчитанной. Это связано с тем, что по ст. 346.32 из налога вычитаются взносы по пенсионному страхованию, страхованию от несчастных случаев на рабочем месте, взносы по договорам добровольного личного страхования и суммы выплаченных пособий по нетрудоспособности.

Также следует помнить:

- учитываются взносы, уплаченные только в рассматриваемом налоговом периоде;

- учитываются только выплаты по тем больничным листам, что делались за счет вашей организации;

- сократить налог разрешается не более, чем на 50%, уменьшить налог до полных 100% могут только ИП, не имеющие работников.

В итоге получаем следующую формулу для расчета квартального ЕНВД:

(базовая доходность) × (физический показатель) × К1 × К2 × (3 месяца) × (налоговая ставка 7,5…15%) = ЕНВД за квартал.

Кроме того, с 1.01.13 при использовании единого налога на вмененный доход ИП, не имеющим в распоряжении наемных работников, разрешается сократить ЕНВД на величину страховых взносов, уплаченных за себя без ограничения в 50%.

Вернуться к оглавлению

Подведение итогов

Принятие решений по системе используемого налогообложения — один из ключевых процессов в функционировании вашего предприятия, уделять внимание которому следует с самого старта бизнеса.

ЕНВД обладает рядом неоспоримых преимуществ по сравнению с другими системами, но тем не менее рекомендуется взвесить все юридические и финансовые аспекты и вопросы ведения учета ИП на ЕНВД, основная часть из которых обозначена выше, прежде чем принять решение о его использовании при ведении конкретного бизнеса.

moeip.ru

Какие документы нужно вести ИП при ЕНВД 🚩 ведение ип на енвд 🚩 Предпринимательство

Вам понадобится

- — КУДиР;

- — кассовая книга;

- — первичные документы;

- — кадровые документы.

Инструкция

Перечень документов, который необходим ИП для ведения деятельности на УСН, можно разделить на несколько групп. Это та, которая связана с налоговым учетом, с работой с клиентами и наемными работниками. От бухгалтерского учета ИП освобождены.

Основным регистром, который фиксирует поступления и расходные операции ИП, является КУДиР. В ней фиксируются все поступления в кассу и на расчетный счет ИП, которые служат основой для расчета налогооблагаемой базы. При этом ИП на УСН-6% не обязаны вести учет расходов. По новым правилам КУДИР не заверяется в налоговой, но предприниматель должен быть готов предъявить ее в любой момент по запросу.

Все предприниматели, которые имеют дело с наличными, обязаны вести кассовую книгу, выписывать приходные и расходные ордера и соблюдать кассовую дисциплину. При этом не учитывается сфера деятельности и система налогообложения (УСН-6% или УСН-15%). Кассовая книга имеет унифицированную форму КО-4. В нее вносятся все сведения о наличных поступлениях, расходных операциях, корреспондентских счетах, получателях платежа или лицах, которые внесли деньги в кассу. Если книга ведется в электронном варианте, каждый вечер ее необходимо распечатывать. В конце года она брошюруется.

При учете документов и кассовых операций ИП используют приходные (по форме КО-1) и расходные кассовые ордера (по форме КО-2). Последние применяют при всех исходящих операциях — выдаче зарплаты, выплате поставщикам, сдаче наличности и пр.

При осуществлении наличных расчетов ИП на УСН должны выдавать покупателям кассовые чеки. В этом их отличие от ИП на ЕНВД, которые могут обойтись товарными чеками. Некоторые категории предпринимателей могут не выдавать кассовые чеки, а заменить их бланками строгой отчетности. В их числе те, кто оказывает бытовые услуги населению.

Для работы с клиентами ИП должен заключать договора с клиентами, а также оформлять закрывающие документы (акты выполненных работ, товарные накладные). Документальное закрепление прав и обязанностей сторон позволяет предпринимателю обезопасить себя от неоплаты работ и услуг. При работе с юрлицами ИП необходимо выставлять счета на оплату. Счета-фактуры на УСН не выставляются, т.к. предприниматель на упрощенке не является плательщиком НДС.Еще одна группа документов, которую необходимо вести ИП, связана с кадровым учетом при привлечении наемных сотрудников. В этой части для ИП не предусмотрено никаких послаблений по сравнению с компаниями. В перечень кадровых документов, которые могут заинтересовать проверяющие органы, входят трудовые договора, штатное расписание (по форме №Т-3), приказы о приеме на работу (увольнении), положения о премировании, коммерческой тайне, работе с личными данными сотрудников.

Обратите внимание

Первичные документы, которые необходимы для целей налогового учета, должны храниться четыре года.

www.kakprosto.ru

Бухучет для ИП на ЕНВД в 2016 году, как вести бухгалтерский учет ИП на ЕНВД

Предприниматели, применяющие «вмененный» налоговый режим, уплачивают налог с предполагаемого дохода, размер которого зависит от вида деятельности и ряда физических показателей. При этом Налоговый кодекс не обязывает ИП на ЕНВД вести учет доходов и расходов от деятельности на «вмененке», а требует учитывать только физические показатели (п. 3 и п.9 ст. 346.29 НК РФ).

Вместе с тем, Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ распространяет свое действие и на индивидуальных предпринимателей (пп.4 п.1 ст. 2 Закона). Должны ли вести бухучет ИП на ЕНВД в 2016 году, и каким должен быть «вмененный» учет, разберемся в этой статье.

Как вести бухгалтерский учет ИП на ЕНВД

Бухгалтерский учет — это информация об активах, обязательствах, доходах, расходах, фактах хозяйственной деятельности и иных объектах, подтвержденная документами и отражаемая на счетах бухучета — такое определение дает Закон № 402-ФЗ. Там же сказано, что ИП могут не вести бухучет, если они, согласно Налоговому кодексу, учитывают доходы, расходы или физические показатели по своим видам деятельности (пп. 1 п. 2 ст.6 Закона № 402-ФЗ).

То, что ИП-«вмененщикам» не требуется ведение учета доходов и расходов, подтверждает Минфин России в своем письме от 08.08.2012 № 03-11-11/233: налоговая база при ЕНВД рассчитывается как произведение базовой доходности, установленной НК РФ, и величины физпоказателя. Для налогового учета достаточно вести учет физпоказателей и их изменений в течение отчетного квартала, а значит, бухучет ИП на ЕНВД в 2016 году вести не должны. Предоставление бухгалтерской отчетности в органы ФНС также не касается ИП (письмо Минфина РФ от 13.01.2015 № 03-11-11/68).

Итак, ИП на «вмененке» полностью освобождены от ведения бухгалтерии, сдачи бухгалтерской отчетности, составления бухгалтерской учетной политики. Но при этом предприниматели должны организовать учет своей деятельности в части показателей, необходимых для расчета «вмененного» налога. Рассмотрим их подробнее.

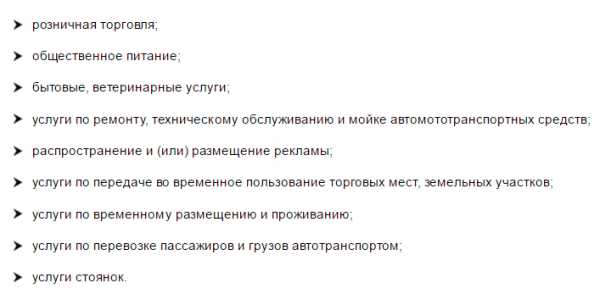

Учет физических показателей, установленных п.3 ст. 346.29 НК РФ. Они различаются в зависимости от вида деятельности: для торговли – торговая площадь, или количество торговых мест; для бытовых, ветеринарных услуг, техобслуживания и ряда других – количество сотрудников; для грузовых перевозок – количество автомобилей; для пассажирских – число посадочных мест и т.д.

Если величина физпоказателя меняется, то это изменение учитывается с начала месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ). Закон не предписывает, как следует вести такой учет. Поэтому, рекомендуем в налоговой учетной политике (составлять которую ИП обязаны) отразить, какие показатели используются по каждому виду «вмененной» деятельности, и в каком количестве, а учет изменений вести, например, в самостоятельно разработанных таблицах, подтверждая все соответствующими документами (табели учета рабочего времени, документы на помещение, техпаспорт транспортного средства и прочие).

ИП с работниками должны вести учет оплаты труда и страховых взносов, отчисляемых в фонды с выплат сотрудникам, а также вести кадровый учет.

Набирая сотрудников, ИП должен заключить с каждым из них трудовой, либо гражданско-правовой договор. На сотрудников по трудовому договору завести все необходимые кадровые документы, а также зарегистрироваться в фондах (ПФР и ФСС), чтобы производить отчисления с выплат работникам. При расчете ЕНВД, ИП с работниками может до половины уменьшить налог на сумму уплаченных в отчетном периоде страховых взносов за сотрудников. В сами фонды необходимо ежеквартально предоставлять отчетность о начисленных и уплаченных взносах.

У предпринимателя должны быть разработаны общие документы кадрового учета: штатное расписание, график отпусков, правила внутреннего трудового распорядка, должностные инструкции, положения об оплате труда и т.п. По каждому штатному сотруднику, помимо договора, должны быть приказы о приеме, отпуске, увольнении, личная карточка, табель для учета рабочего времени. Кадровые регистры, платежные ведомости по зарплате, табели и другие документы позволяют отследить движение сотрудников, если это необходимый для ЕНВД физический показатель, а также определить сумму вычета по налогу в виде страховых взносов.

Как мы выяснили, вести бухучет ИП на ЕНВД в 2016 году не обязан, но может это делать по собственному желанию. Можно вести минимальный учет с небольшим набором бухгалтерских счетов, чтобы ориентироваться в финансовой ситуации своего бизнеса, либо полноценный бухучет с привлечением профессионального бухгалтера, это зависит лишь от возможностей предпринимателя и необходимости.

spmag.ru

пошаговая инструкция. Бухгалтерия ИП для начинающих

Еще на стадии регистрации предпринимателю следует определиться с системой налогообложения для своего будущего предприятия. После этого следует решить еще один важный вопрос: кому доверить ведение бухгалтерии. У ИП есть несколько вариантов его решения. Рассмотрим некоторые из них.

Ведение бухгалтерии

У ИП есть несколько возможностей:

- Заключить договор со специализированной фирмой на сопровождение отчетности. Этот способ считается наиболее затратным в финансовом плане. Однако при этом такой выход из ситуации полностью устраняет необходимость вникать в отчетность со стороны владельца предприятия. Опытные специалисты компетентных компаний сопровождают отчетность от начала и до конца, представляют интересы бизнеса в различных инстанциях.

- Наем приходящего бухгалтера. Этот вариант не такой затратный, как предыдущий. Однако в этом случае существует определенный риск. Выбор опытного специалиста будет лежать исключительно на предпринимателе. Сегодня найти человека, который может работать на дому и прекрасно справляться с поставленными задачами, достаточно сложно. Не так просто определить с первого взгляда объем знаний и компетентность специалиста. В таких делах целесообразно воспользоваться рекомендациями знакомых или партнеров по бизнесу.

- Бухгалтерия самостоятельно. Так поступают многие предприниматели, предприятие которых используют спецрежимы налогообложения. Бухгалтерия ИП на УСН и прочих системах имеет достаточно простую схему. С ней вполне может справиться и непрофессионал в этом деле. Тем более что существуют разнообразные автоматизированные сервисы, в которых подробно описывается бухгалтерия для ИП (например, онлайн-бухгалтерия 1С:БизнесСтарт специально для предпринимателей без бухгалтера)

Последний вариант обладает рядом несомненных преимуществ для предпринимателей.

Как вести бухгалтерию ИП самостоятельно?

Пошаговая инструкция для предпринимателей содержит все необходимые сведения, позволяющие в короткий срок разобраться со всеми нюансами системы. Как выше было сказано, в помощь бизнесмену созданы разнообразные сервисы. Кроме этого, предприниматель может пойти на специальные курсы. Такие занятия будут способствовать упорядочению полученных знаний. Выбирая этот вариант, предприниматель существенно экономит свои средства. Однако такая «бесплатная» бухгалтерия для ИП требует временных затрат. Это следует учитывать. Перед тем как начать вникать в правила составления отчетности, необходимо ознакомиться с базовыми понятиями системы. К ним, в частности, относят непосредственно само определение бухгалтерии, существующие специальные режимы. Без понимания этих элементов нельзя вести регистры, определять расходную и доходную части, осуществлять начисление зарплаты сотрудникам, высчитывать налоговые отчисления, готовить отчетную документацию. Все эти операции в комплексе составляют бухгалтерию предприятия.

Базовые понятия

Прежде чем разъяснить, как вести бухгалтерию ИП самостоятельно, пошаговая инструкция включает в себя объяснение ключевых элементов системы. В первую очередь предприниматель должен фиксировать совершение всех хозяйственных операций. Для этого существует учетная документация. Она используется в трех основных направлениях:

- Управлении.

- Налогообложении.

- Бухгалтерии.

Управленческий учет представляет собой анализ информации, приведенный в финансовой документации. На основании его предприниматель оценивает эффективность работы предприятия, принимает решения, планирует и оптимизирует деятельность, контролирует ее ход. Бухгалтерский учет предполагает непосредственно ведение финансовых документов компании. Это осуществляется согласно требованиям законодательства. Налоговым называют учет операций для формирования баз обложения. На основании этой документации составляется налоговая декларация, по которой предприятие отчитывается перед фискальными службами.

ОСНО

Рассмотрим на примере общего режима обложения, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит указания о том, что предприниматель должен учитывать все производимые хозяйственные операции. Для их фиксирования используется Книга по расходам и доходам. В соответствии с информацией, которая там содержится, в конце налогового года предприниматель составляет декларацию по ф. 3-НДФЛ и отчисляет налог 13%. Эту выплату необходимо совершить до 30-го апреля. ОСНО предполагает также отчисление НДС. Для его расчета проводится учет всех исходящих и входящих счет-фактур, продаж, покупок в соответствующих книгах. На основании содержащейся в них информации формируется ежеквартальная декларация, рассчитывается налог по ставке 18%. Выплаты осуществляются до 20-го числа нового квартала за предыдущий. Если деятельность предпринимателя связана с наличностью, то необходимо вести кассовую книгу и заполнять приходно-расходные ордера.

Наемные сотрудники

При наличии персонала предприниматель должен вести кадровый учет работников. Он выступает в качестве их налогового агента. Предприниматель рассчитывает и удерживает с сотрудников подоходный налог, выплачивает страховые взносы в ФСС и ПФР. По персоналу ИП подает отчеты:

- В ИФНС о среднесписочной численности сотрудников и их доходах (ф. 2-НДФЛ). Первый документ сдается до 20 января, второй — до 1 апреля.

- В ФСС. В эту службу сдаются ежегодная и ежеквартальная ведомости по ф. ФСС-4 до 15-го числа месяца, который начинается после окончания отчетного периода.

- В ФОМС и ПФР. В эти органы сдается форма РСВ-1 до 15 числа второго месяца с даты окончания года и каждого квартала.

Если предприниматель работает один и не выступает в качестве нанимателя, ему необходимо отчислять фиксированные медицинские и пенсионные взносы «за себя».

УСН ИП

В задачи предпринимателя, использующего упрощенную систему, входит заполнение Книги учета сведениями о доходах при базе в 6% и поступлениях и расходах при тарифе в 15%. При использовании УСН ИП должен подать налоговую декларацию до 30-го апреля. Отчетность и взносы по персоналу при этом режиме аналогичны тем, что на ОСНО. Имущественный (для физлиц) и подоходный налоги не уплачиваются. Упрощенная система обложения считается наиболее популярной среди предпринимателей. При ее использовании очень просто разобраться, как вести бухгалтерию ИП самостоятельно. Пошаговая инструкция содержит немного пунктов, которым нужно следовать. Упрощенная система, таким образом, является наиболее подходящей для малого и среднего бизнеса.

ЕНВД

Этот режим, вместе с «упрощенкой», входит в категорию специальных, льготных. Однако при использовании ЕНВД бухгалтерия ИП для начинающих будет сложнее. При этой схеме нет необходимости учитывать расходы и доходы. Предпринимателю следует только фиксировать физические характеристики деятельности. Среди них, например, площадь помещения, которую занимает магазин, количество единиц в транспортном парке перевозчика и так далее. Все изменения физических показателей на протяжении года необходимо отражать в отчетности при исчислении налога с того месяца, в котором они произошли. Расчет обязательного платежа осуществляется в соответствии с базовой доходностью по конкретному виду деятельности. Показатель определяется местными уполномоченными органами. Кроме этого, необходимо знать коэффициенты-дефляторы. Это основные моменты, которые включает в себя бухгалтерия ИП. Для начинающих предпринимателей работают консультативные центры. Уточнить те или иные нюансы можно непосредственно в налоговой службе.

Важный момент

При использовании ЕНВД предпринимателю необходимо сдавать отчетность каждый квартал до 20 числа месяца, от которого начинается новый отчетный период. Уплата налога осуществляется до 25 числа. Предприниматели, применяющие ЕНВД, не обязаны вести учет. Однако это не освобождает их от соблюдения кассовых требований и порядка, в соответствии с которым осуществляются операции с наличностью. Таким образом, предприниматель должен иметь Кассовую книгу, первичную документацию, подтверждающую перемещение средств. Сохраняется обязанность внесения страховых платежей и отчетности по персоналу.

Заключение

Какую бы систему обложения не выбрал предприниматель, на изучение схему потребуется определенное время. При этом следует учитывать, что в законопроекты, рекомендации, методические материалы периодически вносятся изменения, за которыми необходимо следить. Целесообразно установить программное обеспечение, позволяющее осуществлять учет в автоматизированном режиме. Тем более что налоговые органы принимают отчетность в электронном виде. Необходимо отметить, что обновление программ происходит в соответствии с принимаемыми законодательными нормами. Это позволяет предпринимателю всегда быть в курсе изменений и правильно составлять документацию. В целом изучение схем обложения не представляет особенных сложностей. Специалисты рекомендуют начать с упрощенных, льготных режимов.

fb.ru