Как работают негосударственные пенсионные фонды?

>Негосударственное пенсионное страхование — дополнение к государственному пенсионному страхованию, разновидность накопительного страхования. Оно даёт возможность одновременно и защититься от последствий возможной потери трудоспособности и с выгодой копить деньги. В Западной Европе, США и Японии полисы накопительного страхования жизни есть у почти 90% населения. В России негосударственные пенсионные фонды (НПФ) появились после подписания 16 сентября 1992 г. Президентом РФ Указа «О негосударственных пенсионных фондах».

Минфин и Центробанк в настоящее время приступили к разработке новой модели пенсионной системы России. Главное отличие этой модели — концепция индивидуального пенсионного капитала (ИПК). Пенсионный капитал гражданина, согласно новым положениям, должен формироваться из двух частей: обязательных страховых взносов в Пенсионный фонд России и добровольных отчислений в негосударственные пенсионные фонды. Гражданин ежемесячно будет иметь право направлять в свой пенсионный капитал от 0 до 6% дохода. Эти средства не будут облагаться налогом, а их сохранность гарантирует Агентство по страхованию вкладов. В связи этим изменением в пенсионной системе большинству россиян становится очень важно знать, что представляют собой негосударственные пенсионные фонды и как они работают.

НПФ — это некоммерческие финансовые организации, которые занимаются тремя видами деятельности: негосударственным пенсионным обеспечением участников фонда в соответствии с договорами негосударственного пенсионного обеспечения; обязательным пенсионным страхованием в качестве страховщика по и договорам об обязательном пенсионном страховании; профессиональным пенсионным страхованием работников вредных производств. Деятельность НПФ подлежит обязательному лицензированию.

Средства вкладчика в НПФ законодательно и технологически отделены от средств для уставной деятельности фонда. Это гарантирует получение негосударственной пенсии в случае банкротства избранного НПФ.

При обращении в НПФ его специалисты могут сразу рассчитать размер негосударственной пенсии исходя из предполагаемых взносов, или рассчитать, какого размера взносы и как долго нужно вносить, чтобы получать в будущем желаемую пенсию.

Вкладчиком НПФ может быть как сам человек в свою пользу или в пользу третьего лица, так и организация-работодатель, которая перечисляет пенсионные взносы в пользу своих работников.

НПФ накапливает пенсионные взносы, инвестирует их и начисляет на них инвестиционный доход (обычно один раз в год). В результате этого увеличивается сумма на пенсионном счёте. Заниматься инвестированием НПФ может самостоятельно или через управляющие компании. Фонд, как правило, привлекает несколько управляющих компаний, у каждой из которых своя стратегия и свои преимущества. У каждого НПФ есть инвестиционный портфель – несколько выбранных фондом направлений для инвестиций. Инвестировать средства фонд должен в надёжные активы с минимальным риском — государственные ценные бумаги, включая бумаги иностранных государств, банковские депозиты, недвижимость, драгоценные металлы и т.п. Если НПФ покупает корпоративные ценные бумаги, то это должны быть так называемые «голубые фишки», которые выпускают хорошо зарекомендовавшие себя на фондовом рынке компании. Есть строгие требования к доле определённых активов в инвестиционном портфеле НПФ. Планируется, что с 1 июля 2018 года максимальная доля, которую фонды смогут вкладывать в банки, снизится с 40 до 25%. А в 2019 году предполагается запретить для вложений пенсионных денег ипотечные сертификаты участия. С другой стороны, Центробанк разрешил НПФ и управляющим компаниям делать отличающиеся высоким риском вложения в размере не более 5% средств в акции российских акционерных обществ, допущенных к торгам в сегменте РИИ-Прайм ЗАО «Фондовая биржа ММВБ».

Каждый НПФ разрабатывает свои схемы пенсионного страхования и пенсионного обеспечения. Они детально описаны в Правилах НПФ. Большинство НПФ имеют несколько разных схем (программ). Чтобы определиться с пенсионной программой, нужно с учётом своих финансовых возможностей решить для себя: какую сумму дополнительно к государственной пенсии вы хотели бы получать; какими должны быть сроки выплаты будущей негосударственной пенсии; хотите ли вы получить всю сумму пенсионных накоплений единовременно по окончании срока действия договора с НПФ или же по частям в течение определенного периода времени, например до конца жизни; с какой периодичностью вам удобно отчислять средства — ежемесячно, ежеквартально, единовременно. После выбора пенсионной программы можно заключить с НПФ договор. Каждый фонд имеет свои типовые формы договоров, которые разработаны в соответствии с Уставом фонда и его Правилами.

Основания для получения негосударственной пенсии НПФ совпадают с теми, которые дают право на государственную пенсию – достижение пенсионного возраста, получение инвалидности и др. Если пенсионер по какой-либо причине уедет из Российской Федерации в другую страну, пенсию НПФ он получит и при смене гражданства и при изменении места жительства. Но при этом надо будет ежегодно подтверждать стандартным свидетельством тот факт, что он жив и ныне здравствует. Пенсионер по своему желанию может назначить наследника на случай собственной смерти. Чтобы начать получать негосударственную пенсию, следует обратиться с заявлением в фонд и получить пенсионную книжку. Пенсионные выплаты обычно идут через банк.

Деятельность НПФ регулируется федеральными законами № 7-ФЗ от 12.01.1996 г. «О некоммерческих организациях» и № 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах» (ред. от 03.07.2016).

НПФ управляет Совет Фонда, который формируется в соответствии с Уставом. Совет разрабатывает и утверждает Правила ведения деятельности фонда. Их регистрируют соответствующие контролирующие органы. НПФ находятся под контролем органов государственной власти. Ежедневно фонд предоставляет сведения о своей деятельности специально созданному депозитарию. Он ведёт вневедомственный контроль за соблюдением законодательства в отношении инвестиционного портфеля. Ежеквартально фонд обязан отчитываться перед Банком России и Пенсионным фондом РФ. Деятельность НПФ ежегодно контролируют Федеральная налоговая служба и Счётная палата. Отчётность фонда в обязательном порядке проверяется аудиторами и актуариями. Первые выявляют, не скрыл ли фонд дополнительные доходы вместо того, чтобы выплатить их пенсионерам. Заключения актуариев помогают убедиться в том, что фонд выполняет взятые на себя обязательства, а расчёт пенсионных планов обоснован.

Все НПФ в соответствии с Уставом: ведут пенсионные счета участников негосударственного пенсионного обеспечения; информируют вкладчиков, участников и застрахованных лиц о состоянии их счетов; формируют, размещают и инвестируют пенсионные средства; обеспечивают сохранность пенсионных средств, включая те, которыми по договору доверительного управления распоряжается управляющая компания; назначают и выплачивают негосударственные пенсии.

Никакие третьи лица, включая государство, не вправе ни при каких обстоятельствах присвоить себе пенсионные накопления НПФ.

С 2015 г. в России заработала созданная Банком России система гарантирования прав застрахованных лиц. В 2013 г. НПФ, участвующие в обязательном пенсионном страховании, преобразовались в акционерные общества. В течение 2014 — 2015 гг. Банк России проводил жёсткие проверки деятельности НПФ. Фонды прошли аккредитацию. У НПФ, которые не акционировались и не попали в систему Агентства по страхованию вкладов были аннулированы лицензии. Они передали пенсионные накопления в Пенсионный фонд РФ.

В настоящее время в России наблюдается тенденция к укрупнению НПФ. После акционирования процедуры объединения и купли–продажи фондов стали значительно легче. Это способствует продолжению объединения фондов в пенсионные группы, их слияния, сокращения общего числа НПФ. Также пенсионные фонды получают институт полноценного риск-менеджмента. С 1 января 2017 года НПФ обязали сдавать отчётность в соответствии с новым планом счетов и отраслевыми стандартами бухгалтерского учёта. Чтобы перейти на новую отчётность, фонды начали активно работать с разработчиками программного обеспечения. После 2019 г. НПФ смогут выплачивать дивиденды, в связи с чем они стали предлагать свои акции широкому кругу инвесторов.

Заявка на редактирование текста

comments powered by HyperComments

vsepravilno.com

Принципы работы негосударственных пенсионных фондов (НПФ)

Содержание статьи

Основные понятия и принцип работы негосударственных пенсионных фондов (НПФ)

Определение НПФ

Под негосударственным пенсионным фондом понимают некоммерческую организацию, занимающуюся социальным обеспечением, со специальной организационно-правовой формой, созданной для наилучшего осуществления ее деятельности. НПФ работают по такому же принципу, как и Пенсионный фонд Российской Федерации.

Основная деятельность НПФ – это аккумуляция пенсионных накоплений, их инвестирование в четко определенные законом виды активов, учет средств, а также назначение и выплата накопительной части пенсионных средств.

Немного истории

История негосударственных пенсионных фондов России берет начало в 1992 году. К 1994 году в России насчитывалось около 350 предприятий, имеющих в названии аббревиатуру НПФ.

Количество НПФ держалось примерно на одном уровне до 2007 года, однако впоследствии оно резко сократилось в связи с ужесточением законодательства. Многие НПФ самоликвидировались или предпочли слиться с более сильными участниками пенсионного рынка.

Принципы работы НПФ

Работа негосударственных пенсионных фондов строится на 3 основных принципах:

- НПФ – организация некоммерческая, а это гарантирует, что учредители фонда ни при каких обстоятельствах не могут получать финансовые дивиденды от деятельности пенсионного фонда.

- Безопасное инвестирование: это означает, что все средства, которые НПФ инвестирует, вернутся обратно и принесут дополнительный доход. По закону НПФ не имеют права кредитовать другие организации. Зато им разрешается инвестировать активы в акции и облигации на фондовых рынках.

- Защита пенсионных сбережений: этот принцип подразумевает, что никакие третьи лица, в том числе государство, не вправе ни при каких обстоятельствах присвоить себе пенсионные накопления НПФ. Негосударственные пенсионные фонды обладают правом собственности на средства вкладчиков фонда, и их прямой обязанностью является обеспечение выплаты пенсионных средств своим клиентам. Таким образом, никакие третьи лица даже в судебном порядке не могут посягнуть на сбережения, аккумулируемые в НПФ.

Виды деятельности НПФ

Негосударственные пенсионные фонды обладают правом вести следующие исключительные виды деятельности:

- Негосударственное пенсионное обеспечение (НПО). Этот вид деятельности подразумевает, что пенсионный фонд собирает пенсионные средства вкладчиков, размещает пенсионные резервы и выплачивает пенсии. Организации и частные лица, являющиеся вкладчиками НПФ, по договору о НПО уплачивают в пользу фонда пенсионные взносы. Пенсионный фонд, в свою очередь, инвестирует средства с целью получения дохода, а при наступлении оснований для выплаты вкладчику пенсии, выплачивает ему дополнительные пенсионные средства.

- Обязательное пенсионное страхование (ОПС). Негосударственные пенсионные фонды являются страховщиками по ОПС, данная деятельность ведется на основании договора, который заключается застрахованным лицом и НПФ. Страховая деятельность НПФ заключается в том, что фонд аккумулирует средства вкладчиков, инвестирует их в определенные законом активы и выплачивает дополнительные пенсии при наступлении соответствующих обстоятельств.

- Профессиональное пенсионное страхование (ППС). В России предполагается внедрение специальной пенсионной системы для граждан, занятых на вредных производствах. На многих предприятиях уже создаются специальные программы для этой категории работников.

Данные 3 направления деятельности не пересекаются между собой и ведутся обособленно друг от друга. Средства, аккумулируемые по трем направлениям, учитываются отдельно и не смешиваются. Это гарантирует прозрачную финансовую систему НПФ.

Гарантии надежности НПФ и особенности функционирования

Что гарантирует надежность НПФ?

Деятельность НПФ относится к деятельности социально-ответственной, что подразумевает высочайшие требования к надежности НПФ и контролю за их деятельностью:

- Деятельность НПФ находится под контролем Министерства труда РФ и Федеральной службы по финансовым рынкам (ФСФР).

- Специально созданный депозитарий фонда ведет вневедомственный контроль за соблюдением законодательства в отношении инвестиционного портфеля.

- НПФ управляется Советом Фонда, формируемым в соответствии с Уставом. Совет разрабатывает и утверждает Правила, на основании которых будет вестись деятельность фонда. Соответствующие контролирующие органы регистрируют данные Правила.

Объекты размещения активов негосударственных пенсионных фондов

НПФ имеет право инвестировать пенсионные средства только с целью получения дополнительного дохода. В России НПФ относят к краткосрочным инвесторам. Размещая пенсионные резервы, пенсионный фонд не может вложить более 20% средств в один объект. Кроме того, доля средств, размещенных в ценных бумагах без признанных котировок, также не может превышать 20% от общего объема резервных средств. Также НПФ не может вложить в выпущенные учредителями фонда ценные бумаги более 30% размещенных резервов.

НПФ не имеет права вкладывать более 50% резервных пенсионных средств в следующие активы:

- федеральные госбумаги;

- Ценные бумаги субъектов РФ;

- Корпоративные акции и облигации;

- Векселя;

- Банковские вклады и недвижимость.

На инвестиционную деятельность НПФ накладываются ограничения по степени риска. Например, в объекты, риск потери средств в которых составляет более 50%, НПФ имеет право вложить не более 10% резервных средств. Если же риск потерь составляет 25-50%, процент доступных для вложения резервов, увеличивается до 20.

Негосударственные пенсионные фонды обязаны каждый месяц составлять и отправлять в инспекцию отчеты по своей инвестиционной деятельности.

Важные особенности

Налоговый кодекс РФ обеспечивает граждан, накапливающих дополнительную пенсию, рядом льгот. Пенсии, которые НПФ выплачивает своим вкладчикам, не облагаются налогом. Более того, доход, приходящий на именной счет вкладчика в НПФ, также не подвергается налогообложению.

Если вкладчик, имеющий счет в НПФ, вынужден покинуть пределы Российской Федерации, дополнительную пенсию, выплачиваемую негосударственным пенсионным фондом, он получит в любом случае (вне зависимости от смены гражданства или места проживания). Единственное отличие пенсионеров, живущих за границей, – необходимость каждый год подтверждать стандартным свидетельством тот факт, что вкладчик является живым и ныне здравствующим.

В случае развода пенсионные накопления полностью сохраняются за вкладчиком, и взыскать их в пользу третьих лиц посредством суда невозможно.

В случае смерти вкладчика, его пенсионные выплаты отходят родственникам в порядке наследования.

Перевод пенсии в НПФ: как стать вкладчиком

Чтобы начать копить свою дополнительную часть пенсии, нужно осуществить всего 2 шага:

- Выбрать подходящий НПФ и заключить с ним договор.

- Переслать в Пенсионный фонд РФ заполненное заявление о переходе в НПФ.

Подобрать наиболее подходящий вам вариант для перевода пенсии помогут специально проведенные рейтинги НПФ, которые дадут информацию об актуальности той или иной компании, например, Лукойл-Гарант, Сбербанк, Благосостояние и другие.

Отправить заявление в Пенсионный фонд РФ можно через отделение Пенсионного фонда по месту прописки или нотариально заверить заявление и отправить его Почтой России. Во втором случае дата на штемпеле будет считаться датой подачи заявления.

Согласно Закону о пенсионной системе, с 2014 года накопительная часть пенсии снизится с 6% до 2%. Срок перевода пенсии в НПФ зависит от даты подачи заявления, поэтому важно уже до конца 2013 года сделать выбор в пользу ПФР или заключить договор с негосударственным пенсионным фондом.

Заключение

Негосударственные пенсионные фонды стали удобной и полезной структурой для граждан, желающих самостоятельно накопить желаемую пенсию. На сегодняшний день это стабильный и надежный способ сохранить и приумножить средства, из которых будет выплачиваться дополнительная часть трудовой пенсии. Так как деятельность НПФ жестко регулируется и контролируется законодательством, обеспечивается гарантия сохранности вложенных средств. Негосударственные пенсионные фонды позволяют гражданам России с уверенностью смотреть в будущее.

wealthchase.com

Как работает негосударственный пенсионный фонд?

В связи с тем, что сейчас готовится серьезная реформа пенсионного страхования, нелишним будет узнать о том, как работают НПФ, можно ли доверять им свои средства и какую прибыль это может принести? Обо всем этом мы и поговорим далее.

Принцип работы

НПФ — это некоммерческая организация, которая занимается социальным обеспечением своих клиентов. Она имеет специальную организационно-правовую форму, созданную для наилучшего осуществления ее деятельности. Работает она ровно по тому же принципу, что и ПФР, однако некоторые детали все же имеют различия.

Пенсионные фонды, неважно – государственные они или коммерческие, изначально выполняют две основных функции.

- сохранение и сбережение. Сохранение означает то, что при достижении определенного возраста или выхода на пенсию по трудовому стажу или иной причине, клиент фонда будет уверен в постоянном источнике дохода. Выплаты происходят ровно также, как и из ПФР, т.е. ежемесячно. При этом пенсионер сможет отслеживать свои накопления через Личный кабинет на официальном сайте выбранного ими фонда;

- преумножение ваших денег. Как правило, у негосударственных фондов предлагается более высокая доходность, нежели у гос.фонда. Главное — чтобы ставка дохода превышала ставку инфляцию, действующую в стране. При обращении в НПФ, вам сразу же могут рассчитать величину вашей будущей пенсии, либо сделать расчет тех взносов, которые нужно вносить для того, чтобы вы получали достойный заработок через нескольколет.

Как правило, та самая накопительная часть пенсии, которую вы передаете под управление НПФ, становится неким вкладом или ресурсом для инвестирования. Чем больше пенсию вы хотите получать, тем больше нужно делать взносы на вашу накопительную пенсию.

За счет чего складывается доходность?

Ваши средства складывается с деньгами других клиентов, и общая сумма вкладывается в различные инвестиционные проекты (чаще государственные), за счет чего они приумножаются. Чем больше у организации ресурсов и чем грамотнее ее инвестиционная политика, тем более эффективнее она работает, и тем большую доходность он сможет предложить своим клиентам.

Фонд накапливает пенсионные взносы вкладчика, инвестирует их, распределяет полученный доход на его пенсионный счет, при этом он может заниматься инвестициями самостоятельно или через управляющие компании. При этом, если вы работаете с НПФ вы самостоятельно выбираете УК, которой хотите доверить свои денежные средства, а если с ПФР, то здесь выбор от вас уже зависеть не будет.

Как правило, такая опция очень привлекательна для инвесторов, которые интересуются современным состоянием рынка, а также возможностями, которые он может предоставить. Если изучить аналитические данные и финансовые сводки, то вы также сможете определиться с тем, в какие именно организации вы хотели бы вложиться.

Вот официальные данные для ПФР:

Надежны ли негосударственные фонды?

Такой вопрос вполне логичен, ведь если просмотреть статистику, то до 2007 года количество НПФ держалось на одном уровне, и составляло более чем 300 организаций. После кризиса многие из них закрылись (самоликвидировались), и вот уже в течение последних 10-ти лет их количество неизменно уменьшается.

Стоит отметить, что работа этих компаний строится на 3-ех принципах:

- Некоммерческая деятельность. Этот пункт означает, что учредители фонда никаким образом не смогут получать дивиденды от дея-ти своего предприятия,

- Безопасность инвестирования. Здесь речь идет о том, что денежные средства, вкладываемые фондом в сторонние активы, должны обязательно вернуться обратно и принести доход. Согласно законодательству, НПФ не могут кредитовать другие фирмы, однако, они могут делать инвестиции в сторонние компании, их акции и т.д. И здесь существуют четко установленные параметры — куда можно вкладывать и сколько, а также есть градации по степени риска,

- Защищенность пенсионных накоплений. Означает, что никакие третьи лица, в том числе и государство, ни при каких обстоятельствах не могут посягнуть на сбережения, которые аккумулируются в пенсионном фонде.

Помимо всего этого, деятельность НПФ очень строго регулируется сразу тремя органами: Министерства труда РФ и Федеральной службы по финансовым рынкам (ФСФР), специально созданный депозитарий фонда и совет Фонда, формируемый в соответствии с Уставом. Ежемесячно создаются отчеты, и направляются в инспекцию для проверки.

Где предлагают самую высокую доходность в 2019 году?

К сожалению, на данный вопрос нельзя ответить однозначно, т.к. данные меняются ежемесячно. Кроме того, на сегодняшний день есть информация только по состоянию на конец 2018 года, ведь фонды обязаны предоставлять данные об итогах своей деятельности только один раз в конце календарного года.

Как выбрать фонд с самыми высокими показателями? Для этого нужно ориентироваться на официальные рейтинги, которые публикуются на десятках интернет-порталах, в том числе и у нас.

Обращайте внимание на показатели не только за прошлый период, но и за все время существования организации (накопленная доходность). Именно она показываем, на сколько эффективно работает выбранный вами НПФ, если в целом данные положительны за прошлые годы, то и в текущем он покажет хорошие результаты.

Вот рейтинг доходности ТОП-10 наиболее доходных фондов

Как правило, в лидерах оказываются следующие организации:

- НПФ «Электроэнергетики«,

- НПФ «Стройкомплекс»,

- НПФ «ОПФ им, В,В, Ливанова«,

- НПФ «Поддержка»,

- НПФ «Газпромбанк-фонд«.

Именно сюда мы рекомендуем обращаться тем, кто хочет получать максимальную прибыль от своих накоплений. Если вы хотите выбрать для себя негосударственный пенсионный фонд, то рекомендуем вам познакомиться с рейтингом НПФ также и по доходности.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Что такое НПФ и как они работают? — Блог (Светлана Гришко) / Sibnovosti.ru

Пенсионные накопления – возможность создать себе на пенсии «подушку безопасности», не быть зависимым от государства и получать пенсию сразу из нескольких источников. Только вот где делать пенсионные накопления? В России сегодня есть 118 негосударственных пенсионных фондов, и 87 из них работают в обязательном пенсионном страховании. Как выбрать тот единственный фонд, который обеспечит сохранность и доходность пенсионных накоплений? Как сменить фонд? Как понять, куда фонды инвестируют ваши деньги?

Откуда взялись НПФ?

Негосударственные пенсионные фонды появились в России в начале 90-х годов прошлого века. На протяжении двух десятков лет их число то стремительно вырастало – например, в середине 90-х прошлого века в стране насчитывалось более 350-ти – то так же стремительно падало. Последние несколько лет в России работает чуть больше ста таких организаций, при этом в основном пенсионные накопления россиян находятся в двух десятках самых больших и известных фондов. Основная часть старейших пенсионных фондов, некоторым из которых больше 20 лет, выросла на основе корпоративных программ крупнейших российских работодателей. С середины 2000-х в России появились универсальные пенсионные фонды, использующие лучшие практики зарубежных компаний. Сейчас практически все фонды являются открытыми, обслуживающими максимально широкий круг клиентов.

Как работают НПФ?

Негосударственные пенсионные фонды – это организации, специально созданные для того, чтобы управлять пенсионными накоплениями граждан. Единственным видом деятельности фондов является работа с будущими пенсиями – они аккумулируют пенсионные взносы своих клиентов и увеличивают их для дальнейших выплат пенсий.

Давайте разберемся с этим утверждением.

Что такое пенсионные накопления? Это те деньги, которые человек накапливает в течение определенного периода для обеспечения своего существования после выхода на пенсию. Это могут быть как те средства, которые сохраняются в рамках накопительной пенсии, так и те, которые человек откладывает индивидуально – сам или вместе со своим работодателем.

Сбережения «на старость» – то есть на период, который от многих читателей еще довольно далек – должны где-то храниться и по возможности прирастать, потому что иначе они все «растают» под воздействием инфляции. Человечество уже давно придумало и проверило на практике более удобный и эффективный способ не только сохранения, но и приумножения пенсионных накоплений. Их можно передать для управления в пенсионный фонд.

Что значит управлять пенсионными накоплениями? Пенсионный фонд имеет право инвестировать ваши пенсионные средства с помощью специальных управляющих компаний в ценные бумаги самых проверенных организаций России. Эти бумаги приносят определенный доход. Таким образом, ваши пенсионные накопления не только сохраняются, но и становятся приумножаются.

Большая часть негосударственных пенсионных фондов работает одновременно и с пенсионными накоплениями в системе обязательного пенсионного страхования, и по программам негосударственных пенсий. То есть, фактически, если вы решили довериться свои сбережения негосударственному пенсионному фонду, вы можете перевести туда свою накопительную пенсию, которая «откладывается» автоматически в виде страховых взносов из вашей зарплаты (6% от фонда оплаты труда), а также самостоятельно делать взносы на свой пенсионный счет.

Однако негосударственные пенсионные фонды не только взаимодействует с управляющими компаниями и вкладывают средства в акции и облигации. Эти организации также выплачивают пенсии. В соответствии со своими пожеланиями клиенты фонда могут выбрать единовременную или ежемесячную выплату пенсии. Важно и то, что клиент фонда может назначить правопреемников.

Читатель резонно возразит: речь все время идет о доходах, но ведь при инвестировании любая организация может потерять все средства! Основное преимущество именно пенсионного фонда в том, что его отличает от других финансовых организаций жесткий контроль со стороны мегарегулятора – Банка России – и продуманная схема вложений пенсионных накоплений.

Кто и как контролирует НПФ?

В стране есть несколько организаций, которые отвечают перед жителями страны за то, чтобы самые ценные – пенсионные – накопления не растворились в воздухе. Во-первых, ежедневно фонд предоставляет сведения о своей деятельности специализированному депозитарию. Эта организация следит за тем, чтобы работа фонда соответствовала действующему законодательству. Ежеквартально фонд обязан отчитаться перед Банком России и Пенсионным фондом РФ. Ежегодно контроль деятельности осуществляют, помимо двух упомянутых выше организаций, еще Федеральная налоговая служба и Счетная палата.

Отчетность фонда в обязательном порядке проверяется аудиторами и актуариями – специалистами по пенсионному страхованию. Первые выявляют, не скрыл ли фонд каких-то дополнительных доходов вместо того, чтобы выплатить их пенсионерам. Заключения актуариев помогают убедиться в том, фонд выполняет взятые на себя обязательства, а расчет пенсионных планов является обоснованным.

Особый контроль за деятельностью НПФ осуществляет Банк России. Регулятор выстроил в стране систему гарантирования прав застрахованных лиц. Она заработала в России с 2015 года. В нее входят все те фонды, которые работают с обязательными пенсионными накоплениями граждан России. Банк России проводит проверку фондов на соответствие требованиям системы гарантирования и принимает решение о допуске их в систему. Если фонд не соответствует запросам, он не будет допущен к пенсионным накоплениям. Сейчас таких фондов 29. В случае, если с фондом что-то случится и у него отзовут лицензию, государство сохранит пенсионные накопления клиентов этого фонда.

Как пенсии приносят доход?

Речь идет, конечно, не о самих пенсиях, а о тех пенсионных средствах россиян, которые аккумулируют у себя негосударственные пенсионные фонды. Инвестируя их в определенные ценные бумаги, фонд приращивает накопления своих клиентов и затем возвращает им накопленные средства и доход, полученный от инвестирования, в виде пенсий.

Как уже было сказано, для того чтобы вкладывать деньги «в рынок», фонды привлекают управляющие компании. Именно эти организации и занимаются, в конечном счете, размещением денежных средств. Обычно фонд привлекает несколько управляющих компаний, у каждой из которых своя стратегия и свои преимущества.

У каждого негосударственного пенсионного фонда есть инвестиционный портфель. Это набор разных финансовых инструментов, в которые фонд вкладывает доверенные ему деньги. Проще говоря – несколько выбранных фондом направлений для инвестиций.

По каким критериям фонд отбирает эти направления?

Во-первых, они зависят от общей задачи любого пенсионного фонда, которая заключается в первую очередь в сохранности пенсионных средств, и уже потом – в доходности. Причем сохранность понимается не просто буквально – сохранить переданные фонду деньги. Важно, чтобы пенсионные накопления не «съела» растущая из года в год инфляция, поэтому необходимо выбирать такие направления инвестирования, чтобы вкладываемые деньги приносили доход не ниже уровня инфляции. Вот тогда речь будет идти о реальной сохранности средств. И все, что выше, можно уже считать доходом.

Во-вторых, разные направления для инвестирования позволяют свести к минимуму риск получить убытки от вложения будущих пенсий. Если, допустим, с одним из направлений случились неприятности (скажем, кризис в одной из отраслей, и все «ценные бумаги» этой отрасли обесценились), наличие других поможет защитить пенсионные вложения от получения убытков.

Ну и третье в списке – хотя не последнее по значимости – это законодательные требования к пенсионным фондам по тому, какие направления и в каких пропорциях выбирать для вложения пенсионных накоплений. Эти требования впору называть ограничениями: они достаточно жесткие, но зато позволяют не рисковать понапрасну.

Во что имеют право вкладывать пенсионные накопления граждан России негосударственные пенсионные фонды?

· облигации российских эмитентов;

· акции российских АО;

· государственные ценные бумаги;

· ипотечные ценные бумаги;

· паи инвестиционных фондов;

· банковские депозиты;

· иностранная валюта на счетах в кредитных организациях;

· ценные бумаги международных финансовых компаний, допущенные к размещению в РФ.

Есть строгие требования к доле определенных активов в инвестиционном портфеле негосударственного пенсионного фонда.

Банк России также следит за качеством тех ценных бумаг, в которые негосударственный пенсионный фонд может инвестировать пенсионные накопления граждан. Например, акции и облигации российских компаний должны входить в высший котировальный уровень Московской биржи – то есть список, где присутствуют только самые проверенные и крупные российские корпорации, например, ОАО «Газпром», ОАО «Роснефть», ОАО «Норникель». И банки, в депозиты которых пенсионные фонды могут «вкладываться», тоже самые проверенные из всех. Банк России сформулировал ряд требований к таким банкам и для верности ежемесячно публикует их список.

Все это позволяет обезопасить от рисков и гарантировать сохранность пенсионных сбережений граждан. А если пенсионный фонд выстраивает верную инвестиционную политику, то пенсионные накопления начинают приносить реальный доход.

krsk.sibnovosti.ru

Как выбрать НПФ | Fin-plan.org

В прошлый раз мы поговорили о том, что перевести часть своей пенсии в НПФ выгоднее, чем оставлять под управлением государства.

Давайте теперь рассмотрим вопрос, как выбрать НПФ из всего многообразия представленных на данном рынке фондов.

Что такое НПФ? Как он устроен и как работает?

Итак, Негосударственный пенсионный фонд (НПФ) объединяет пенсионные взносы вкладчиков, размещает пенсионные резервы в инвестиционные активы в соответствии с действующим законодательством, распределяет полученный доход между участниками фонда, оформляет и выплачивает негосударственные пенсии вкладчикам.

Вкладчики заключают пенсионные договора с фондом, на основании которых вкладчиком перечисляются взносы.

При выходе вкладчика на пенсию, в соответствии с накопленной суммой, ему рассчитывается пенсия и устанавливается порядок её получения. Размер пенсии, как правило, рассчитывает фонд, но если это прописано в договоре, вкладчик сам вправе определить себе размер ежемесячной пенсии.

Так же при заключении договора с НПФ, вкладчику необходимо будет выбрать пенсионную схему, от выбора типа схемы будет зависеть порядок получения пенсии. Предусмотрены следующие схемы выплаты пенсий:

-

Сберегательные схемы, как правило, предполагают выплату пенсии в течение определенного срока. В случае смерти участника пенсионной программы предусматривается наследование или правопреемство оставшихся на его счете средств пенсионных накоплений.

-

Страховые схемы, как правило, подразумевают пожизненную выплату пенсий. Наследование или правопреемство ими не предусматриваются.

-

Смешанные схемы представляют собой комбинированный вариант страховой и сберегательной схем. Наследование или правопреемство по ним, обычно, возможно только в период накопления.

Выбор пенсионной схемы не оказывает принципиального влияния на надежность НПФ и качество управления его активами — это вопрос индивидуальных потребностей каждого вкладчика.

Одним из самых важных моментов в деятельности любого пенсионного фонда является то, как он управляет своими пенсионными резервами, дабы обеспечить прирост пенсионных накоплений своих вкладчиков. Здесь стоит сказать, что деятельность НПФ достаточно жестко зарегламентирована государством. Существует ряд законов и постановлений правительства, определяющих нормативы и требования к инвестиционной деятельности НПФ. Пенсионные фонды обязаны соблюдать их, государственные регулирующие органы следят за этим и это уже дает определенные гарантии надежности.

Управляют пенсионными резервами НПФ профессиональные управляющие. Здесь следует отметить одну особенность. В соответствии с действующим законодательством негосударственные пенсионные фонды могут размещать свои пенсионные резервы самостоятельно или через управляющие компании.

НПФ вправе самостоятельно размещать средства в государственные и муниципальные ценные бумаги, ценные бумаги субъектов РФ, размещать на банковских депозитах или в объекты недвижимости. Для инвестирования в иные активы НПФ должен привлекать управляющую компанию. Все управляющие компании обязаны иметь лицензию на все виды инвестиционной деятельности, по которым они осуществляют операции со средствами пенсионных фондов. Государство к ним тоже предъявляется ряд требований призванных обеспечить достаточный уровень надежности и качества работы с инвестиционными активами вкладчиков.

На данном этапе кроется основное и определяющее различие между государственным управлением пенсиями и НПФ. Государственной управляющей компанией является «Внешэкономбанк», который инвестирует пенсионные накопления «молчунов». Внешэкономбанк имеет право вкладывать средства только в государственные ценные бумаги или в ипотечные ценные бумаги, имеющие гарантии РФ. Доходность таких вложений достаточно низка по сравнению с доступными для инвестирования частной управляющей компании финансовыми инструментами. Частные же управляющие компании, с которыми работают НПФ, могут инвестировать в высокодоходные финансовые инструменты, такие как корпоративные облигации и акции российских эмитентов, а также паи индексных инвестиционных фондов, облигации и акции иностранных эмитентов, что позволяет им при использовании сбалансированной стратегии получать стабильный и более высокий доход.

Какой НПФ выбрать? Как провести анализ НПФ?

На данный момент в России зарегистрировано 134 НПФ и 40 управляющих компаний занимающихся управлением пенсионных накоплений. Немало…попробуем разобраться как выбрать НПФ.

Перед НПФ стоят две главные задачи: обеспечить выполнение своих обязательств по выплате негосударственной пенсии своим вкладчикам в будущем и обеспечить максимально возможный прирост пенсионных накоплений вкладчиков без существенного риска инвестирования пенсионных средств.

Для решения первой задачи НПФ достаточно не обанкротиться и не иметь финансовых проблем в будущем, способных повлиять на платежный календарь. Решение второй задачи менее однозначно, т.к. более высокой доходности обязательно соответствует и более высокий уровень риска инвестиций. Поэтому задача здесь сводится к поиску правильного баланса между этими двумя параметрами. Это достигается за счет качества управления активами управляющей компанией и инвестиционной стратегией фонда.

Исходя из этого, критерии оценки выбора, какой НПФ лучше, можно разделить на две основные группы.

Первая группа – группа надежности. Существует достаточно много критериев, по которым можно оценивать степень надежности НПФ, например, таких как:

-

Объем пенсионных накоплений в управлении НПФ.

-

Объем собственного имущества НПФ.

-

Количество застрахованных лиц по обязательному пенсионному страхованию.

-

Срок существования НПФ.

-

Уровень покрытия долгосрочных и краткосрочных обязательств фонда собственным имуществом.

Соответственно, чем больше под управлением фонда пенсионных резервов и пенсионных накоплений, чем больше застрахованных лиц, и чем больше размер собственного имущества фонда, тем он более крупный и стабильный фонд.

Вот, например, десятка крупнейших НПФ по объему пенсионных резервов в управлении на 31.21.2014 г.:

Десятка крупнейших НПФ по количеству застрахованных лиц на 31.12.2014 г.:

Как уже говорилось, показателей, по которым можно оценить степень надежности НПФ, очень много, поэтому можно прибегнуть к помощи профессионалов в области оценки и посмотреть на рейтинг надежности фонда. Стоит обратить внимание на рейтинги присвоенные Национальным рейтинговым агентством и Рейтинговым агентством Эксперт . Многие фонды, представленные в списках выше, также будут и в лидерах рейтингов этих агентств. Поскольку совокупные рейтинги эти агентства присваивают, опираясь на все выше перечисленные показатели.

Вторая группа – группа показателей доходности. Как уже упоминалось ранее, более высокая доходность практически всегда связана с большим риском инвестиций. Поэтому все зависит от правил конкретного фонда, где прописана стратегия инвестирования.

Для принятия решения о выборе НПФ критерии оценки доходности можно свести к двум ключевым показателям:

-

Средняя доходность НПФ по управлению пенсионными накоплениями.

-

Исторический разброс доходности управления.

Вот, например, 10 лучших фондов по среднему показателю доходности за последние 5 лет.

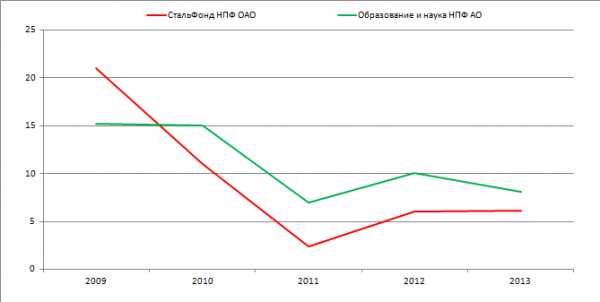

При анализе исторической доходности очень важно, чтобы доходность на различных периодах не сильно отличалась своими значениями. Чем более близкие показатели доходности в разных периодах, тем выше вероятность достижения аналогичного результата в будущем.

Для этого достаточно самостоятельно, посмотреть, если на 5-ти летнем промежутке есть существенные отклонения доходности, это свидетельствует о том, что стратегия фонда достаточно агрессивна и подобные колебания могут повториться как в положительную, так и в отрицательную сторону. Для примера давайте посмотрим на 5-ти летний график доходности НПФ «Стальфонд» (красный график) и НПФ «Образование и наука» (зеленый график). Динамика свидетельствует о том, что в доходности фонда «Образование и наука» меньше колебаний — это говорит о более сбалансированной стратегии инвестирования.

Выбрав понравившийся фонд для передачи накоплений в управление, следует помнить, что если результаты управления вас не устроят, то можно расторгнуть договор с НПФ и перевести накопления в другой фонд. Правда, при этом возможны некоторые издержки. При выводе средств на банковский счет, будет удержан НДФЛ в размере 13%, а доход в текущем году, в зависимости от НПФ, либо получен не полностью, либо не получен вовсе. Заключить и расторгнуть договор можно самостоятельно или через брокера, в дальнейшем только будет необходимо предоставить договор в местное отделение пенсионного фонда РФ.

Итак, чтобы выбрать негосударственный пенсионный фонд необходимо:

Сформировать список из первых 20 фондов по объемам вкладов, первых 20 фондов по рейтингу надежности одного из агентств, затем список из первых 20 фондов по доходности за последние 5-10 лет. Выбрать фонды, которые повторяются во всех списках. Их окажется 5-7. Далее по каждому фонду посмотреть степень отклонений по графику исторической доходности, как мы показывали выше. Выбирать наиболее сбалансированные.

Стоит помнить, что НПФ — это лишь часть Вашей будущей пенсии и она не сравнится с тем, что Вы можете достичь, если будете копить пенсию самостоятельно на своем инвестиционном счете. Узнать больше о безрисковых инвестициях, которые позволят удваивать Ваш капитал каждые 2,5 года можно на наших бесплатных семинарах, которые мы проводим 1-2 раза в месяц.

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Удачного Вам выбора и отличных инвестиций!

fin-plan.org

Принципы работы негосударственных пенсионных фондов Российской Федерации

Если говорить в целом о негосударственных пенсионных фондах Российской Федерации, можно сказать, что их деятельность сводится к следующему: обязательное пенсионное обеспечение (ОПС), негосударственное пенсионное обеспечение (НПО), профессиональное пенсионное страхование (ППС). Рассмотрим подробнее принципы работы негосударственных пенсионных фондов Российской Федерации, виды их деятельности и оказываемых услуг.

Негосударственные пенсионные фонды выступают страховщиками по обязательному пенсионному страхованию. Данные организации аккумулируют взносы застрахованных граждан, направленные на накопительную часть пенсии и занимаются их инвестированием черед управляющие компании. Когда гражданин после долгих лет трудовой деятельности выходит на отдых, то ему назначается трудовая пенсия, выплатой которой занимается негосударственный пенсионный фонд. Если вы приняли решение доверить НПФ управление накопительной частью своих пенсионных накоплений, понадобится заключить договор с данным фондом.

Пенсионные фонды, которые не принадлежат государству, занимаются негосударственным пенсионным обеспечением, а если говорить детальней, то их деятельность представлена:

- Сбором взносов;

- Размещением пенсионных накоплений;

- Непосредственной выплатой пенсий.

Данный вид деятельности ведется по договорам об НПО, по условиям которых вкладчики уплачивают пенсионные взносы, причем речь идет как об организациях, так и о частных лицах. Данные пенсионные отчисления негосударственные фонды инвестируют, а когда застрахованный гражданин официально заканчивает трудовую деятельность по возрасту, то ему будут назначена дополнительная негосударственная пенсия.

Чтобы работа НПФ в области профессионального пенсионного страхования была полноценной, необходимо создание особой пенсионной системы для граждан, осуществляющих свою трудовую деятельность во вредных или опасных условиях. На сегодняшний день в нашей стране данной системы еще не имеется, и по этой причине НПФ фактически не занимаются профессиональным пенсионным страхованием систематически. Но это не создает препятствий негосударственным пенсионным фондам предоставлять услуги по обеспечению дополнительными пенсиями граждан, которые работают в опасных или вредных условиях. Это достигается с помощью специально разработанных программ негосударственного пенсионного обеспечения.

Описанные выше три вида деятельности НПФ осуществляют по отдельности, вне зависимости друг от друга. Проще говоря, денежные средства, которые предназначаются на пенсионные накопления по ОПС, пенсионные резервы по НПО и финансы на обеспечение уставной деятельности не имеют права смешиваться, так как фонд учитывает их раздельно.

Что это значит для застрахованного лица? Это означает, что деньги, собранные для негосударственных пенсий, не будут тратиться на выплаты пенсионного обеспечения действующим пенсионерам. Данный принцип работы повышает прозрачность финансовой структуры негосударственных пенсионных фондов.

Законодательная база деятельности НПФ

Действующее законодательство РФ обеспечивает и гарантирует высокий уровень надежности негосударственных пенсионных фондов. Состав и структура активов фонда имеют строгий регламент. Для соблюдения интересов потребителей, были приняты следующие меры:

- Фонд не имеет права принимать поручительство за третьих лиц.

- Фонд не вправе заниматься выпуском ценных бумаг.

- Не имеет право отдавать в залог средства пенсионных накоплений и резервов.

- Фонд не имеет права выступать учредителем организаций в том случае, если это предполагает полную имущественную ответственность.

Пенсионные резервы и накопления не вправе быть взысканы по долговым обязательствам, но это ограничение не имеет отношение к долгам фондов перед застрахованными лицами или участниками. Вдобавок, к ним не могут быть применены меры по обеспечению заявленных требований, и к ним относится арест имущества.

Насколько выгодно переводить накопления в НПФ

Если разбирать понятие негосударственного пенсионного фонда, то под ним следует понимать некоммерческую организацию, которая занимается социальным обеспечением. НПФ имеет специальную организационно-правовую форму, созданную для более качественного осуществления ее деятельности. Принцип работы НПФ аналогичный Пенсионному фонду РФ.

Основная деятельность НПФ заключается в следующем:

- аккумуляции пенсионных накоплений застрахованных граждан;

- их инвестирование в строго регламентированные законодательством виды активов;

- учет накоплений;

- назначение и выплата накопительной части пенсионных средств.

В 1992 году начинается история негосударственных пенсионных фондов в нашей стране. Через два года, в 1994 году в стране уже было зарегистрировано порядка 350 организаций, в аббревиатуре которых значилось НПФ. До 2007 года число негосударственных пенсионных фондов было примерно на одном уровне, но с годами законодательная база становилась более жесткой, и количество НПФ существенно сократилось. Ряд НПФ приняли решение слиться с более сильными представителями пенсионного рынка. Некоторым пришлось самоликвидироваться.

Принципы работы негосударственного пенсионного фонда

Обращаясь к заглавию нашей статьи необходимо отметить, что принципы работы негосударственных пенсионных фондов Российской Федерации представлены тремя главными составляющими:

- НПФ представляет собой некоммерческую организацию. Говоря доступным языком, это дает потребителю гарантию, что учредители фонда никогда и ни при каких обстоятельствах не могут получить денежную прибыль от деятельности пенсионного фонда.

- Инвестирование пенсионных накоплений безопасное. Под этим подразумевается, что все финансовые средства, инвестированием которых занимается НПФ, не только возвратятся назад, но и принесут дополнительный доход. Согласно действующему законодательству НПФ не вправе выдавать кредиты другим предприятиям. Но инвестировать активы в облигации и акции на фондовых рынках им можно.

- Защита пенсионных сбережений. Под данным принципом подразумевается то, что никакие третьи лица, и государство в том числе, ни при каких обстоятельствах не имеют права стать обладателями пенсионных накоплений фонда. НПФ наделены правом собственности на пенсионные накопления застрахованных лиц. Их первоочередная и прямая обязанность –обеспечение выплаты пенсионного обеспечения своим потребителям.

Итак, никакие третьи лица, даже прибегая к помощи судебных органов власти, не вправе претендовать на денежные накопления, которые аккумулируются в НПФ.

Гарантии надежности функционирования НПФ

Многих граждан интересует, что гарантирует надежность НПФ? Работа НПФ относится к социально-ответственной деятельности, и это подразумевает максимально высокие требования к надежности таких организаций и контролю за их функционированием. Это включает следующие меры:

- Постоянный контроль. Контролируют деятельность НПФ Федеральная служба по финансовым рынкам (ФСФР) и Министерство труда РФ.

- Специально созданный депозитарий НПФ осуществляет вневедомственный контроль над соблюдением законодательством в вопросах инвестиционного портфеля.

- Управление НПФ осуществляется Советом Фонда, и его формирование происходит в соответствии с Уставом. Разработкой и утверждением правил занимается Совет Фонда, и на их основании осуществляется деятельность организации. Данные Правила регистрируют соответствующие контролирующие органы.

Где могут размещаться активы негосударственных пенсионных фондов

НПФ вправе инвестировать пенсионные накопления застрахованных лиц лишь для получения дополнительной прибыли. В нашей стране НПФ относят к краткосрочным инвесторам. Пенсионный фонд, занимаясь размещением пенсионных резервов, не имеет права вложить свыше 20% средств в один объект. Вдобавок, доля средств, которые размещены в ценных бумагах без признанных котировок, тоже не должна быть более 20% от общего объема резервных средств.

Негосударственный пенсионный фонд не имеет право вкладывать в ценные бумаги, выпущенные учредителями фонда, свыше 30% размещенных резервов.

У НПФ нет прав вкладывать свыше 50% резервных пенсионных средств в упомянутые ниже активы:

- Векселя

- Федеральные госбумаги

- Корпоративные облигации и акции

- Ценные бумаги субъектов РФ

- Недвижимое имущество

- Банковские вклады

На деятельность НПФ, связанную с инвестированием пенсионных накоплений, накладываются ограничения по степени риска. К примеру, в объекты, где риск потери денежных средств превышает 50%, негосударственный пенсионный фонд вправе вложить сумму, которая не превышает 10% резервных средств. В случае если риски потери находятся в пределе от 25%-50%, то НПФ может вложить уже до 20% резервов.

В обязанность НПФ входит составление и отправка в инспекцию отчетов по осуществляемой инвестиционной деятельности.

Если обратиться к Налоговому кодексу РФ, то в нем сказано об обеспечении граждан, которые накапливают дополнительную пенсию, некоторыми льготами. К примеру, не облагаются налогом пенсии, которые негосударственные пенсионные фонды выплачивают своим потребителям. Вдобавок, с дохода, поступающего на именной счет вкладчика в НПФ, тоже не понадобится уплачивать налоги.

Когда вкладчик, у которого имеется счет в НПФ, изъявляет желание сменить место жительства и выезжает заграницу, то дополнительное пенсионное обеспечение, которое выплачивается ему НПФ, он, так или иначе, получит. Этот момент никак не зависит от смены места проживания или гражданства вкладчика. Но здесь имеется небольшая тонкость: проживающие за пределами Российской Федерации пенсионеры обязаны ежегодно подтверждать стандартным свидетельством тот факт, что они находится в добром здравии.

Если супружеская пара развелась, то за вкладчиком в полной мере сохраняются пенсионные накопления, и даже в судебном порядке в пользу третьих лиц их невозможно взыскать.

Если вкладчик скончался, то его пенсионные накопления тоже не пропадут – их в порядке наследования получают родственники.

Как перевести пенсию в НПФ

Если гражданин решил копить свою дополнительную часть пенсии, то задачу можно решить в два этапа:

- Подыскать подходящий негосударственный пенсионный фонд, после чего подписать с ним договор. К данному вопросу следует подойти с максимальной ответственностью.

- Заполнить заявление о переходе в НПФ и направить его в ПФ России.

Имеются специально приведенные рейтинги НПФ, проанализировав которые каждый сможет подобрать наиболее подходящий ему вариант. Данные рейтинги предоставят информацию об актуальности компаний, к примеру, таких как Благосостояние, Лукойл-Гарант, Сбербанк и другие.

В Пенсионный фонд РФ отправить заявление о переходе в НПФ можно несколькими способами:

- По месту регистрации через отделение Пенсионного фонда;

- Через почту России. Но для этого понадобится заверить у нотариуса написанное заявление. Если гражданин выбрал второй способ отправки документа, то датой подачи заявления будет считаться дата на штемпеле.

Если обратиться к Закону о пенсионной системе, то, начиная с 2014 года, накопительная часть пенсионного обеспечения снижается с 6% до 2%.

Срок, в который пенсия будет переведена в НПФ, напрямую связана с датой подачи соответствующего заявления, и именно по этой причине до окончания года необходимо выбрать НПФ для заключения договора или отдать предпочтение государственному ПФ.

Для российских граждан НПФ представляют собой полезную и удобную структуру, которая дает возможность без посторонней помощи накопить желаемое пенсионное обеспечение. Это гарантированный и стабильный способ не только сохранить, но и увеличить накопления, из которых будет в дальнейшем выплачиваться дополнительная часть трудовой пенсии. Граждане могут спокойно доверять свои средства в НПФ, так как их работа жестко регулируется действующим законодательством. Вдобавок, их деятельность постоянно контролируется, поэтому сохранность вложенных денег гарантируется государством. Для граждан РФ НПФ дают возможность спокойно и уверенно ждать приближения пенсионного возраста.

www.papabankir.ru

Негосударственные пенсионные фонды: как выбрать, рейтинг НПФ

Здравствуйте! Сегодня поговорим про негосударственные пенсионные фонды. Вопрос о том, как обеспечить себе достойную старость, рано или поздно коснется каждого из нас. Мало кто питает иллюзии относительно того, что государство решит данную проблему. Как правильно планировать свое будущее, на каком пенсионном фонде остановить свой выбор и пойдет речь в данной статье.

Определение НПФ

Негосударственный пенсионный фонд – это структура, которая находится под тщательным государственным контролем. Внесенные в эту структуру вклады застрахованы. Это означает, что в случае ухода НПФ с рынка, все активы автоматическим способом переходят к государственному Пенсионному фонду.

Что нужно знать обязательно

НПФ не просто хранят деньги своих клиентов, а инвестируют их в государственные корпорации, акции и другие ценные бумаги, тем самым приумножают те средства, которые уже накоплены вкладчиками.

Какие бывают НПФ

Все негосударственные пенсионные фонды делятся на следующие типы:

- Работающие с различными видами корпоративных программ;

- Закрепленные за определенным регионом, обычно они созданы благодаря инициативе региональных властей;

- Универсальные – вкладчиками могут являться физические и юридические лица. Такие фонды не зависят от каких-либо финансовых организаций и большая доля их активов – это пенсионные накопления.

Выбор НПФ

Эксперты разработали ряд характеристик, по которым можно выбирать подходящий для себя НПФ (и соответственно высоконадежный):

- Год образования фонда: В идеале НПФ должен быть создан до 1998 года, это будет подтверждением того, что он перенес два тяжелых периода и устоял;

- Учредители: самое большое доверие вызывают фонды, которые были созданы большими предприятиями, серьезными банками и так далее. Все сведения об учредителях можно получить в ЕГРЮЛ;

- Доход НПФ: насколько фонд успешен в финансовом отношении, можно узнать, посетив его официальный сайт, либо из отчетности Банка России, которая находится в открытом доступе. Стоит упомянуть, что цифры в отчетности могут отличаться от фактических. Если на официальном сайте цифры явно завышены по сравнению с отчетными, это уже повод не обращаться в такой НПФ;

- На каком месте в рейтинге НПФ находится фонд. Этот показатель можно считать самым важным. Благодаря рейтингу можно выяснить, насколько надежен фонд;

- Каковы отз

kakzarabativat.ru