Рентабельность продукции: формула расчета и анализ

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

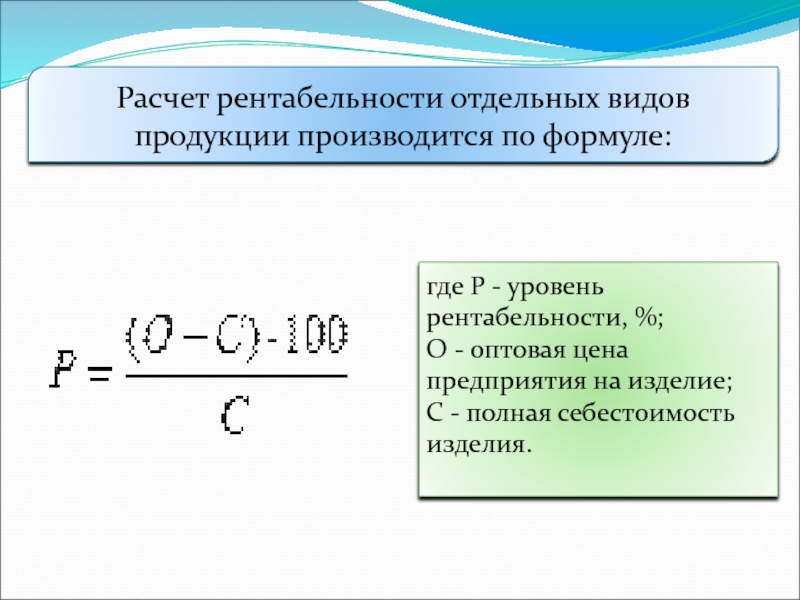

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя | Код |

|---|---|

Выручка | 2110 |

Себестоимость продаж | 2120 |

Валовая прибыль (убыток) | 2100 |

Коммерческие расходы | 2210 |

Управленческие расходы | 2220 |

Прибыль (убыток) от продаж | 2200 |

Доходы от участия в других организациях | 2310 |

Проценты к получению | 2320 |

Проценты к уплате | 2330 |

Прочие доходы | 2340 |

Прочие расходы | 2350 |

Прибыль (убыток) до налогообложения | 2300 |

Налог на прибыль | 2410 |

в т. | 2411 |

отложенный налог на прибыль | 2412 |

Прочее | 2460 |

Чистая прибыль (убыток) | 2400 |

ч.

текущий налог на прибыль

ч.

текущий налог на прибыльВ бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т. д.

д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

Формула рентабельности продукции по балансу

Понятие рентабельности продукции по балансу

Рентабельность продукции по балансу рассчитывается за соответствующий промежуток времени,а единицей измерения показателя рентабельности являются проценты.

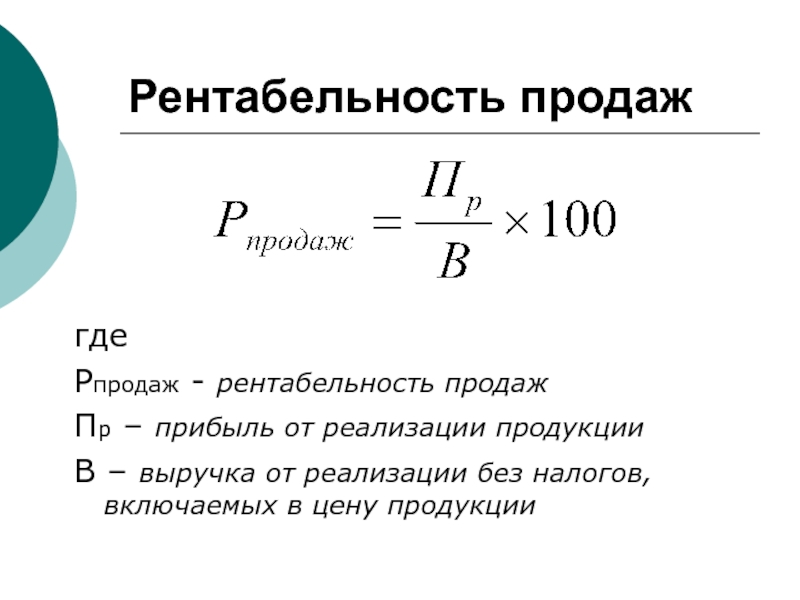

Рассмотрим общую формулу рентабельности продукции по балансу для расчета эффективности реализации продукции:

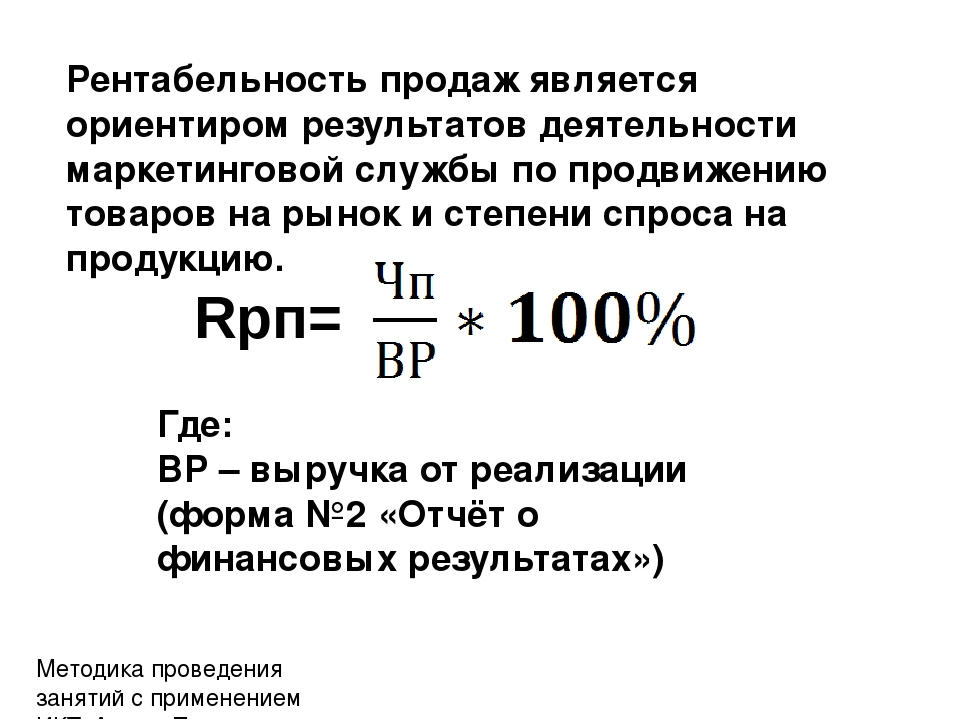

Рпр=(Пр/Выр)*100%,

где Рпр – показатель рентабельности,

Пр – сумма прибыли,

В – выручка от реализации.

Помимо показателя выручки, формула рентабельности продукции по балансу может рассчитываться в соответствии с себестоимостью:

Рпр=(Пр/Себ)*100%,

где Ррп – рентабельность реализованной продукции,

Пр – сумма прибыли предприятия,

Себ – себестоимость продукции.

Виды рентабельности продукции

Формула рентабельности продукции по балансу определяет коэффициент, отражающий часть прибыли, которая относится к каждому заработанному рублю реализованного товара. Значение, определяемое по даннойформуле, может быть разным для предприятий разных отраслей, с разным ассортиментом и конкурентной стратегией.

Существует несколько видов рентабельности продукции, среди которых чаще всего рассчитывают:

- Рентабельность в соответствии с валовой прибылью показывает процентное соотношение валовой прибыли, которая находится в каждом рублепроданного товара;

- Операционная рентабельность показывает долю прибыли, приходящейся на каждый рубль, который получен из выручки после выплаты всех налоговых платежей и процента;

- Чистая рентабельность продаж отражает долю чистой прибыли, относящейся на каждый заработанный рубль.

Формула рентабельности продукции по балансу дает возможность совершенствования ценовой политики любого предприятия, а также нахождения путей эффективного снижения его издержек, которые относятся к коммерческой деятельности.

Формула рентабельности продукции по балансу (по прибыли)

При реализации продукции, рассчитывая рентабельность, экономистами используются различные виды прибыли. Выделяют несколько вариантов формулы рентабельностипродукции по балансу.

Рассмотрим самые распространенные формулы рентабельности продукции:

- Рентабельность в соответствии с валовой прибылью рассчитывается отношением валовой прибыли к выручке (в процентах):

Р(по ВП)=(Пвал/Выр)*100%

- Операционная рентабельность определяется отношением прибыли (до момента уплаты всех налоговых платежей) к выручке (в процентах):

Р(по ОП)=(Поп/Выр)*100%

- Рентабельность в соответствии с чистой прибылью рассчитывается отношением чистой прибыли к выручке:

Р(по ЧП)=(Пч/Выр)*100%

Значение рентабельности продукции

Рентабельностьпродукции, реализуемой предприятием, чаще всего называется нормой прибыльности, так как посредством ее отражается удельный вес прибыли в сумме выручки.

Формула рентабельностипродукции по балансу характеризует состояние уменьшения рентабельности продаж и одновременное уменьшение конкурентоспособности товара, и падение спроса на него. Руководство предприятия при снижении рентабельности должно провести мероприятия, которые будут стимулировать спрос, увеличивать качество продаваемой продукции.

Руководство предприятия при снижении рентабельности должно провести мероприятия, которые будут стимулировать спрос, увеличивать качество продаваемой продукции.

Если проявляется тенденция изменения рентабельности продукции в течение промежутка времени, то экономисты выделяют базисный и отчетный период. Базисными показателями можно считать показатели прошлых лет (одногогода). Эти показатели требуются для сравнения показателя рентабельностиза отчетный период с коэффициентом, который принимается за основу.

Примеры решения задач

как правильно рассчитать и определить ее для своего бизнеса и производства

Формула рентабельности продукции покажет приносит ли предприятие прибыль или работает в убыток. Она покажет сколько прибыли приносит один вложенный в производство рубль.

Содержание

Открытьполное содержание

[ Скрыть]Что такое рентабельность продукции?

Рентабельность позволяет посчитать насколько затраты производителя на товар окупаются после реализации продукции конечному потребителю.

При организации компании по оказанию услуг расчёт формулы рентабельности продукции покажет насколько эффективно расходуются средства и какой доход приносит фирма.

При получении информации о рентабельности активы предприятия не учитываются. В расчете участвуют лишь данные о текущей прибыли и затратах.

Пользователь Оля Сказала рассказывает о видах рентабельности и способах ее расчета.

От чего зависит рентабельность продукции предприятия?

Рентабельность продукции зависит от факторов:

- Изменений в структуре продукции. Если в общей структуре превалирует продажа более рентабельной продукции, средний показатель увеличивается.

- Цены на товары. При изменении цены на продукт меняется и его рентабельность.

- Изменение себестоимости товаров. При изменении себестоимости товаров меняется и показатель рентабельности.

Для чего нужен расчет рентабельности продукции?

Рассчитать рентабельность производства необходимо для коррекции его деятельности. Рынок подвижен, спрос можно прогнозировать лишь отчасти в то время, как производитель должен обеспечить выпуск продукции.

Ориентируясь на показатель рентабельности, он может определить:

- какой товар пользуется наибольшим спросом;

- насколько выгодно производство того или иного продукта.

Как рассчитать рентабельность продукции и когда это делать?

Считать рентабельность рекомендуется на стадиях:

- Составления бизнес-плана. Для расчёта рентабельности необходимо провести мониторинг рынка и просчитать планируемые затраты и прибыль.

- По факту работы. Рентабельность бизнеса может превзойти ожидания предпринимателя, а может привести его к банкротству, если вовремя не скорректировать затраты.

Рекомендуется производить расчёт рентабельности с определённой периодичностью, чтобы лучше ориентироваться на рынке и вовремя реагировать на изменения.

Существуют основные формулы расчёта рентабельности:

- общая;

- бухгалтерского баланса.

Общая формула

Общая формула расчёта учитывает показатели:

- прибыль от реализации продукции;

- себестоимость продукции.

Общая формула расчета рентабельности

В формуле может учитываться прибыль:

- от продаж;

- чистая.

Себестоимость может быть:

- полной;

- производственной.

По этой формуле коэффициент рентабельности можно рассчитывать за периоды:

- месяц;

- квартал;

- год;

- несколько лет.

Используя разные периоды, смотрят динамику показателя, высчитывают средний показатель.

Общая формула не привязана к особенностям бухучета. Она подходит для расчёта рентабельности при составлении бизнес-плана.

Формула расчета рентабельности продукции по балансу

При расчёте рентабельности продукции по балансу учитываются данные, имеющиеся в Форме №2 (отчёт о финансовых результатах).

Формула рентабельности продукции:

При вычислении прибыли от продаж нормальной считается доходность в 12%. В зависимости от отрасли производства результат расчёта может меняться. Поэтому практики рекомендуют сравнивать полученный результат со средним показателем по отрасли.

Примеры рассчетов

В качестве примера вычислять рентабельность можно на предприятии со следующими экономическими параметрами:

- предприятие производит один вид продукции;

- совокупная выручка от продаж — 5 000 000;

- затраты на производство — 3 300 000.

Чтобы проверить рентабельность необходимо найти общую прибыль: 5 000 000 — 3 300 000 = 1 700 000.

Для просчета коэффициента рентабельности используется общая формула: 1 700 000/3 300 000*100% = 0,51(51%).

Этот расчет показывает, что каждый вложенный в производство рубль приносит 51 копейку. Если сравнить полученный результат с предыдущими периодами можно увидеть динамику конкурентоспособности товара.

Также в качестве примера можно рассмотреть это же предприятие при условии выпуска нескольких видов продукции:

- совокупная выручка от продаж 1 товара — 1 000 000;

- затраты на производство 1 товара — 700 000;

- совокупная выручка от продаж 2 товара — 1 500 000;

- затраты на производство 2 товара — 900 000;

- совокупная выручка от продаж 3 товара — 900 000;

- затраты на производство 3 товара — 1 100 000.

Расчет рентабельности 1 товара:

- прибыль от реализации: 1 000 000 – 700 000 = 300 000;

- рентабельность: 300 000/1 000 000*100% = 0,3 (30%).

Расчет рентабельности 2 товара:

- прибыль от реализации: 1 500 000 – 900 000 = 600 000;

- рентабельность: 600 000/1 500 000*100% = 0,4 (40%).

Расчет рентабельности 3 товара:

- прибыль от реализации: 900 000 – 1 100 000 = — 200 000;

- убыток: 200 000/900 000*100% = 0,22 (22%).

Анализируя показатели рентабельности видно, что предприятие будет получать большую прибыль при наращивании оборотов производства второго товара.

Что касается убытков третьего товара можно улучшить ситуацию:

- удешевив себестоимость;

- проведя мероприятия по маркетингу, увеличению продаж.

Если эти меры не помогут, товар лучше снять с производства.

Как произвести анализ показателей?

Анализ рентабельности необходим для:

- Определения эффективности затрат на производство. Высчитывается исходя из технологической себестоимости. Полученная цифра будет выше, чем при расчёте по полной себестоимости.

- Определения эффективности затрат на производство и реализацию. Этот параметр считают исходя из показателя полной себестоимости.

Анализ и сопоставление этих цифр позволит увидеть, сколько затрат приходится на каждый из этапов.

Загрузка …Видео

На канале «Дневник Инвестора» опубликовано видео «Рентабельность инвестиций — формула расчета ROI».

Как посчитать рентабельность продукции и уметь научить этому

В школе учителя ставят ученикам оценки в дневник, по которому родители могут оценить успеваемость ребенка. В экономической плоскости дневником можно считать финансовый отчет, а рентабельность – оценкой.

В экономической плоскости дневником можно считать финансовый отчет, а рентабельность – оценкой.

Определение терминологии

Показатели рентабельности

Под понятием рентабельности подразумевается уровень успешности компании или продукта. Это резюмирующий показатель экономической эффективности, в частности доходности определенного товара или организации в целом. Сравнение предприятий с точки зрения чистого дохода или объемов производства является субъективным, так как они могут значительно отличаться по уровню финансовых ресурсов.

Рентабельность является индикатором коэффициента полезного действия (КПД), поэтому сопоставление компаний по абсолютным показателям не подходит для расчетов. Определить рентабельность помогают относительные величины.

Говоря простым языком, рентабельность показывает, какой доход приносит одна денежная единица, вложенная в товар или компанию, которая его производит. Конкретного стандартизированного показателя для этого индикатора нет, так как все зависит от сферы деятельности предприятия, конкуренции и даже макроэкономических показателей государства. Однозначно можно сказать лишь о том, что в случае кредитования процентный показатель рентабельности должен быть выше процентных выплат по кредитным обязательствам.

Однозначно можно сказать лишь о том, что в случае кредитования процентный показатель рентабельности должен быть выше процентных выплат по кредитным обязательствам.

Виды рентабельности

Отличие видов рентабельности

Существует три варианта рентабельности:

- Активов – показывает, какой объем средств был использован для заработка одной финансовой единицы (доллара или рубля) за конкретный промежуток времени, например, квартал или год.

- Продукции – соотношение дохода от продаж товара и затрат на его производство и продвижение.

- Производства – характеризует оправданность изготовления продукта.

Второй и третий пункты различаются тем, что рентабельность производства включает только техническую себестоимость, в отличии доходности продукции, которая состоит из полной себестоимости, включая расходы на раскрутку, транспортировку и прочие дополнительные расходы.

Немного формул

Правила расчета

Для тех, кто задается вопросом как посчитать рентабельность продукции, ниже приведено несколько формул и пример расчетов по ним.

Рентабельность реализуемой продукции дает (РРП) возможность оценить соотношение доходов от единицы товара и затраты на ее производство. Для расчетов этого показателя применяется прибыль от реализации товара (ПРТ) или чистая прибыль (ЧП). Это значение делится на полную себестоимость (ПС) либо технологичную себестоимость (ТС). К технологичной, или как ее еще называют, производственной, относятся сырьевые расходы, оплата труда рабочей силы, но не входит, например, продвижение и маркетинг. Вот варианты формул, по которым можно произвести расчет:

РРП * (ПРТ/ПС) * 100%

РРП * (ПРТ/ТС) * 100%

РРП * (ЧП/ПС) * 100%

РРП * (ЧП/ПС) * 100%

Есть простой способ запомнить вышеописанные формулы – любой вид прибыли делится на любой вид себестоимости. Чтобы узнать показатель прибыли от реализации товара, нужно от суммы выручки (СВ) отнять его полную себестоимость:

ПРТ * СВ * ПС

Информация о выручке должна находиться в финансовом отчете о продажах, а полную себестоимость, если она не указана там же, можно узнать, высчитав сумму технической себестоимости (ТС), управленческих затрат (УЗ), таких как, например, логистика, и коммерческих затрат (КЗ), к коим можно отнести упоминавшийся ранее маркетинг:

ПС = ТС + УЗ + КЗ

Пример расчетов

Есть компания N, которая производит товар P, полная себестоимость единицы которого 1 доллар, а цена 1. 5 доллара. Всего было продано 1000 единиц товара. Алгоритм расчета будет выглядеть следующим образом:

5 доллара. Всего было продано 1000 единиц товара. Алгоритм расчета будет выглядеть следующим образом:

- Сначала нужно узнать прибыль от реализации товара:

ПРТ = СВ – ПС = (1000 * 1.5) – (1000 * 1) = 1500 – 1000 = 500

- Теперь, когда все необходимые составляющие в наличии:

РРП = ПРТ / ПС * 100% = 50%

Расчеты показывают рентабельность товара P на уровне 50%, то есть каждый вложенный доллар обогатил компанию N на 0.5 доллара, что хорошо. Недостаток заключается лишь в том, что компании N не существует. Если из прибыли от реализации товара (ПРТ), помимо полной себестоимости (ПС) вычесть еще и сумму налогообложения, то можно получить чистую прибыль (ЧП) и высчитывать рентабельность уже из нее. Но так как вопрос налогов в разных странах и секторах экономики бывает разным, этот показатель в примере было решено не учитывать.

Для чего все это нужно

Сопоставление рентабельности товара с самим собой в разных отрезках времени помогает определить, на каком этапе жизненного цикла этот товар находится.

Необходимость расчета

Результаты вычисления по той или иной формуле несут свою специфическую информацию. Расчет рентабельности по данным производственной себестоимости поможет определить эффективность управления производства и инвестиций в него. Рентабельность по технологической всегда оказывается выше, нежели аналогичные расчеты по полной себестоимости. Правильным подходом считается вычисление обоих показателей, так как они служат индикаторами, по которым можно полноценно оценить качество производства и эффективность сбыта.

Высокие цифры в показателях рентабельности характеризуют конкурентоспособный товар, грамотный подход к производству, верное определение целевой аудитории и каналов сбыта.

Существует 2 метода повышения уровня рентабельности товара: увеличение объемов продаж и понижение показателей себестоимости.

Успешные компании делают и то, и то одновременно. Для достижения первой цели можно расширить рынок сбыта или охватить новую целевую аудиторию. Кроме того, значительный рост продаж влечет за собой снижение себестоимости. Дело в том, что увеличение темпов сбыта требует соответствующей реакции в политике производства. Согласно статистическим подсчетам, увеличение производства на 70% процентов влечет за собой падение уровня себестоимости на 30%.

Налоговые службы на страже добра

При определении среднего показателя рентабельности важное значение имеет сфера деятельности организации. Среднестатистическим значением рентабельности принято считать отметку на уровне 12%. То есть 1 вложенный рубль, доллар или евро приносят 12 копеек или 12 центов соответственно. Если зайти на официальный сайт Федеральной налоговой службы, то можно посмотреть среднестатистические данные рентабельности той или иной отрасли экономики. Например, вот некоторые показатели за 2016 год:

Эти показатели рассматриваются инвесторами, в том числе иностранными. Они позволяют оценить потенциальным вкладчикам капитала, какая сфера промышленности на данный момент является наиболее рентабельной.

Рентабельность, хоть и косвенно, но может служить индикатором насыщенности и уровня конкуренции в той или иной сфере деятельности.

Налоговые службы государства ориентируются на показатели рентабельности при принятии решения делегирования инспектора в ту или иную компанию. Заниженная рентабельность означает меньшую налоговую нагрузку. Чтобы оценить рентабельность и уровень ее отклонения в той или иной организации, используется сопоставление ее показателей со среднестатистическими данными по отрасли, а также с данными других предприятий смежного направления деятельности. Подозрения фискальной службы вызывают предприятия, уровень рентабельности которых отклонился от средних показателей на 10% или более. В такой ситуации крайне мало шансов избежать проверок.

Все полученные показатели используются для анализа ситуации и определения ниши компании на рынке. Часто применяется практика сравнения рентабельности не только в целом, но и в соотношении одного продукта с другим, если компания занимается производством нескольких видов товаров.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Показатель рентабельности — расчет, виды, способы повышения

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

что показывает, формула по балансу, нормативные значения

Рентабельность позволяет узнать, как предприятие справляется со своей работой. Это относительный показатель, который помогает сравнивать работу компании с другими предприятиями данной сферы деятельности.

Поговорим о том, что такое рентабельность продукции, которую реализует предприятие, как она рассчитывается, какие показатели для этого нужны. Проведем анализ рентабельности продукции, представим все нужные формулы.

Определение рентабельности продукции

ROM — Returnon Margin — это и есть рентабельность продукции. Данный показатель помогает увидеть, каково соотношение доходов от продажи того или иного вида продукции и расходов на ее производство и реализацию.

Важно

Таким образом, показатель рентабельности продукции показывает, сколько прибыли приносит один рубль, который был потрачен на выпуск и продажу продукции.

Формула расчета рентабельности продукции по балансу

Чтобы рассчитать рентабельность товаров и изделий, выпускаемых и продающихся предприятием, нужно знать или показатель чистой прибыли, или прибыль от реализации. Кроме того, потребуются два показателя себестоимости — производственной (она же технологическая) и полной.

Основная формула выглядит так:

ROM= Прибыль (убыток) от реализации / Полную себестоимость * 100%.

Используются также другие формулы:

- ROM=ПР/TCтехн — это рентабельность на основании соотношения прибыли от продаж и технической, то есть производственной себестоимости.

- ROM=ПР/TC. В этом случае тоже применяется прибыль от реализации товаров, но берется полная себестоимость.

- ROM=ЧП/TCтехн. В этом случае берем уже чистую прибыль компании, а также техническую себестоимости изделий.

- ROM=ЧП/TC. Вновь чистая прибыль предприятия, но делится она на полную себестоимость продукции.

Внимание! Чтобы найти прибыль от продаж, нужно взять показать из отчета о финансовых результатах — она показана в строке 050 этого документа.

Также прибыль от продаж можно вычислить по формуле:

ПР=TR-TC

Здесь берутся два показателя — выручка от продаж и из нее вычитается полная себестоимость. Выручку от продаж берите со строки 010 отчета о финансовых результатах.

А полная себестоимость рассчитывается по следующей формуле:

TC= строки 020 + 030 + 040 из отчета о финансовых результатах

020 — это производственная себестоимость;

030 — это коммерческие расходы;

040 — это расходы на управление.

Формула расчета чистой прибыли, которая также указывается в строке 190 отчета по финансовым результатам:

ЧП=ПР – ПрР – Н + ПрД

Под ПрД понимаются прочие доходы, под ПрР — прочие расходы, а Н — это налоги, которые обязано заплатить предприятие. Отметим, что под прочими затратами и доходами понимаются показатели, которые напрямую не связаны с производством продукции.

Важно

Рентабельность можно рассчитывать как по всей без исключения продукции компании, так и по отдельным видам.

Анализ рентабельности продукции

Для каждого предприятия очень важно проводить расчет и последующий анализ рентабельности производимой и реализуемой продукции. Это поможет понять, сколько прибыли приносит каждый рубль, который владельцы вложили в процесс выпуска и продажи товаров.

Важно

Рентабельность, которая рассчитывается по производственной, то есть технологической себестоимости, будет всегда выше показателя, рассчитанного на основе полной себестоимости. Это понятно, ведь полная себестоимость включает в себя больше показателей, в частности, управленческие и коммерческие затраты.

Советуем вам вычислять оба эти показателя, чтобы наглядно видеть картину эффективности деятельности предприятия, как в разрезе исключительно производства, так и полного цикла реализации.

Чем выше показатель рентабельности продукции, тем лучше работает предприятие, тем успешнее его товары конкурируют на рынке сбыта.

Заключение

Вычислять рентабельность реализации продукции необходимо. Формулы расчета просты и понятны, показатели получить легко. Расчеты дадут полную картину работы фирмы, помогут сравнить ее достижения с конкурентами.

Поднять рентабельность продукции позволяют снижение себестоимости, то есть затрат на ее выпуск, а также увеличение объема продаж. Но в процессе достижения данных целей могут возникнуть дополнительные расходы, которые, разумеется, скажутся на рентабельности. Поэтому расчеты нужно проводить регулярно, чтобы следить за текущим состоянием работы компании.

Как сделать простой анализ прибыльности клиентов · Блог · ActiveCollab

Сохранение здоровья и отсутствия стресса для вашего бизнеса

Когда вы в последний раз анализировали свой список клиентов? Может быть, пришло время посмотреть, какие клиенты приносят прибыль, а какие просто утяжеляют ваш бизнес, чтобы вы могли что-то с этим поделать.

Анализ прибыльности клиента не занимает много времени, максимум один час. Есть две цели:

- Выявить клиентов, которые тратят много вашего времени, но не приносят достаточной прибыли

- Выявить клиентов, которые могли бы принести вам больше прибыли, если бы у вас было время сосредоточиться на них

Один раз вы определяете своих «плохих» клиентов, вам больше не нужно так стараться, чтобы доставить им удовольствие.Вместо этого вы можете лучше провести это время, например, в погоне за новыми клиентами.

Исходя из моего опыта (более 15 лет работы в различных маркетинговых командах), во время этого анализа прибыльности вам не следует сосредотачиваться исключительно на количественных KPI, таких как размер прибыли. Вы также должны учитывать качественные KPI, которые не менее важны.

Например, клиент хорошо платит (хороший количественный KPI), но с ним так сложно работать (плохой качественный KPI), что вам трудно удержать своих сотрудников.Это может даже привести к тому, что ваш бизнес потеряет деньги при найме на работу.

Кроме того, помните о долгосрочных и краткосрочных целях. Сейчас стартап может быть невыгодным, но как только он уйдет, вы пожалеете, что потеряли его.

Анализ прибыльности: количественные КПЭ

Первым шагом на пути к анализу прибыльности клиентов является расчет маржи прибыли и доли прибыли в расчете на одного клиента.

Чтобы рассчитать маржу прибыли , возьмите сумму, уплаченную клиентом, и вычтите амортизированные постоянные затраты (офис, налоги, аренда и т. Д.) и переменные затраты (время, которое вы проработали).

Клиент A Прибыль = Доход клиента A — (амортизированные фиксированные затраты + переменные затраты)

Затем нарисуйте всех клиентов на графике, чтобы увидеть, какие из них не стоит удерживать. Вы можете использовать Excel или Plotly.

Будьте полностью честны с самим собой при расчете прибыльности клиентов. Учитывайте каждый час, который вы потратили на клиента — даже часы без выставления счетов, например, время, проведенное в такси по дороге на встречу с клиентами.

Вы можете получить общую стоимость всех записей о времени для каждого клиента в отчете о времени ActiveCollab . Затем вы можете запустить Отчет по счетам и посмотреть, сколько денег принес каждый клиент. (Вы можете получить общее время для каждого клиента, используя этот букмарклет.)

Для расчета доли прибыли на одного клиента , разделите прибыль клиента на сумму всей прибыли и умножьте результат на 100%.

Доля прибыли клиента A = (вся прибыль / прибыль клиента A) * 100%

Это поможет вам определить свои самые большие обязательства, чтобы вы могли лучше управлять рисками.Если определенный клиент отвечает за 60% ваших доходов, у вас серьезные проблемы, потому что вы потратите так много времени на его обслуживание, что у вас не будет времени на поиск других клиентов и диверсификацию рисков.

Когда большая часть оплачиваемых часов зависит от одного клиента, вы находитесь в очень рискованной ситуации. Возможно, вам придется принимать некачественные бизнес-решения, потому что все козыри в руках покупателя. И клиенты это знают — они знают, сколько власти над вами имеют, и используют это.

И когда они уйдут, это всего лишь вопрос времени, и ты рухнешь — если ты сейчас что-то не сделаешь.

Есть множество причин, по которым компании продолжают полагаться на крупных клиентов и иметь их в своем портфеле. Самая распространенная из них — «они мои клиенты из списка А, которые дают мне рычаги влияния при работе со СМИ». Я почти все это слышал, но, в конце концов, это всего лишь отговорки.

Вы должны найти обходной путь, иначе вы слишком сильно рискуете.Диверсифицируйте свой список клиентов и сосредоточьтесь на привлечении новых, более прибыльных клиентов, вместо того, чтобы позволять существующим устанавливать все более сжатые сроки и занижать ваши ставки.

Примечание. Мелкий покупатель, который платит вовремя, всегда лучше крупного покупателя, за которым нужно гоняться за платежами. Стабильный и здоровый денежный поток — это источник жизненной силы любого бизнеса.

Анализ прибыльности: качественные ключевые показатели эффективности

Сосредоточьтесь на удержании клиентов, которые создают вам проблемы. Они хороши, потому что дают вам возможность учиться и расти.Они заставляют оттачивать свои навыки и подталкивают становиться лучше с каждым днем. Они редки, и вы должны стараться поддерживать с ними отношения любой ценой, потому что они помогают вам оставаться актуальными и актуальными.

Постепенно избавляйтесь от плохих клиентов, которые делают вашу жизнь горькой. Вы, наверное, знаете, кто они такие; даже люди в вашей компании, которые не работают с ними напрямую, знают, кто они такие — вот насколько они плохи.

Это те клиенты, которые заваливают вас ненужными электронными письмами, хотят чего-то даром и сводят всех с ума.Эти клиенты — причина того, что вы теряете свой самый ценный актив — своих лучших сотрудников. Избавьтесь от этих клиентов. Большинство из них не стоят усилий и энергии, которые вы вкладываете в них.

Как только вы освободите хотя бы одного из этих «вампиров», вся ваша компания испытает внезапный подъем морального духа и энергии. У вас будет больше времени и творческой энергии, чтобы сосредоточиться на привлечении новых клиентов, которые заполнят брешь в доходах. Я делал это несколько раз и ни разу не пожалел.

Рост: все, что вам нужно знать, прежде чем вы сможете развивать свой бизнес

Рост приводит к разрыву отростков по швам.То, что раньше работало нормально, теперь создает узкие места, потому что все больше и больше решений приходится принимать владельцу бизнеса. Если вы не измените свой стиль работы, такой рост будет неустойчивым и только ухудшит ситуацию. В книге есть все, что вам нужно знать, чтобы избежать ошибок, которые часто допускают владельцы бизнеса при развитии своего бизнеса.

Спасибо за подписку!

Все подписчики информационного бюллетеня могут загрузить это (и другие) руководства по управлению проектами ActiveCollab.

Скачать электронную книгуК сожалению, мы не можем подписаться на вас в данный момент.Пожалуйста, проверьте ваш электронный адрес дважды. Если проблема не исчезнет, сообщите нам об этом, отправив письмо по адресу [email protected].

Попробуйте сноваКак повысить прибыльность, продуктивность, эффективность и рост с помощью управления запасами

28 мая 2016 г. <1 мин на чтение

Товарно-материальные запасы — это один из основных оборотных средств организации.Следовательно, качество управления запасами имеет прямое влияние на прибыль организации и косвенное влияние на ее прибыль. Давайте посмотрим, как управление запасами влияет на прибыльность, производительность, эффективность, рост и устойчивость организации.

Рентабельность

Существуют различные затраты, связанные с инвентаризацией. В широком смысле они могут быть классифицированы как затраты на заказ, затраты на содержание и убытки из-за повреждений, морального износа и краж.Эти затраты напрямую связаны с запасами. Однако запасы вносят вклад в другие косвенные расходы, такие как затраты на человеческие ресурсы и финансовые затраты. Хорошая стратегия управления запасами в значительной степени позволяет сдерживать эти затраты, тем самым повышая прибыльность.

Отслеживание сроков годности запасов и запуск предупреждений соответствующим образом может минимизировать потери из-за устаревания. Внедрение хорошей системы управления запасами позволяет организации развивать стратегии продажи товаров, срок годности которых приближается, что затем сокращает финансовые потери из-за морального износа.Аналогичный подход можно применить и к неподвижным акциям. Таким образом, хорошая система управления запасами — это двусторонняя стратегия снижения затрат и минимизации потерь, что способствует повышению прибыльности.

Повышение производительности и эффективности производства

Инвентаризация — важнейший элемент в функционировании всех отделов компании, включая маркетинг, продажи, производство, управление человеческими ресурсами и финансы. Хорошая система управления запасами, такая как Unleashed, повышает уверенность сотрудников по маркетингу и продажам, поскольку они могут привлекать новых клиентов или брать на себя обязательства повторять заказы от существующих клиентов, не опасаясь задержек доставки.Это повышает производительность отделов маркетинга и продаж.

Надежная стратегия управления запасами помогает сократить время простоя в производственном отделе, поскольку обеспечивает наличие запасов в соответствии с производственным графиком. Это увеличивает общую производительность производства за счет повышения производительности труда.

Финансовый отдел также извлекает выгоду из хорошей стратегии управления запасами, поскольку они могут обеспечить эффективное управление оборотным капиталом и улучшение денежных потоков.Это помогает им снизить зависимость от заемных средств, тем самым снижая финансовые затраты. Это повышает производительность и эффективность финансового отдела в дополнение к увеличению прибыльности.

Эффективная система управления запасами облегчает управление по исключениям, инициируя оповещения по электронной почте / мобильному телефону в случае возникновения исключительной ситуации. Затем сотрудники и руководство могут сосредоточить внимание на критических вопросах, что сокращает время, затрачиваемое на непродуктивные виды деятельности. Высшее руководство также может сосредоточиться на макро-вопросах, помогая повысить общую эффективность процессов и производительность внутри бизнеса.

Рост и устойчивость

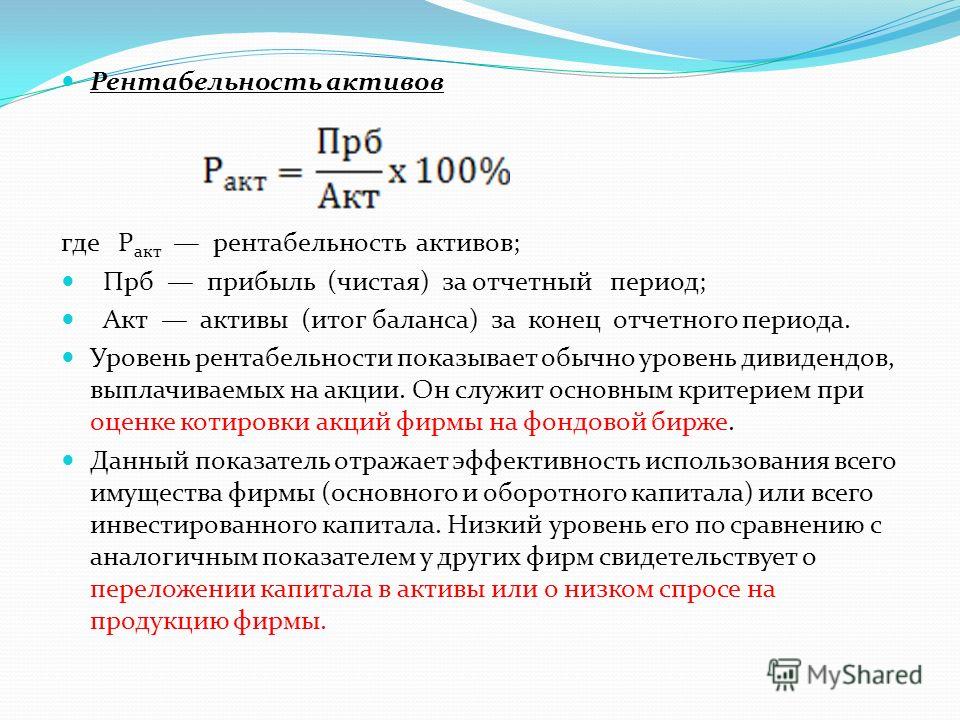

В сегодняшних условиях высокой конкуренции, характеризующейся одинаковыми продуктами, ценами, доступностью и маркетинговыми стратегиями, обслуживание клиентов является основным отличием. Надежная стратегия управления запасами открывает путь к отличному обслуживанию клиентов, что, в свою очередь, способствует росту выручки. Это, в сочетании с улучшением финансовых коэффициентов, таких показателей рентабельности, как рентабельность активов и рентабельность собственного капитала, имеет большое значение для удовлетворения как внутренних, так и внешних заинтересованных сторон.

Улучшенные финансовые показатели и эффективные процессы также могут помочь организации получить сертификаты с точки зрения стандартов качества, таких как сертификация ISO, и сделать ее потенциальным кандидатом на награды за выдающиеся достижения. Такие сертификаты и награды помогают улучшить имидж бренда, повысить лояльность к бренду и привлечь новых клиентов и инвесторов. В эпоху, когда границы исчезают, безупречный имидж бренда необходим организации для выхода на международные рынки.

Статья написана Мелани Чан в сотрудничестве с нашей командой специалистов по инвентаризации Unleashed Software и бизнес-специалистами.Мелани писала об управлении запасами последние три года. Когда вы не пишете об управлении запасами, вы можете увидеть, как она проедает весь Окленд.

Темы: Производительность производстваЧто такое прибыльность для клиентов и почему мы должны ее измерять?

Дэвид Макнаб, президент Exchange Synergism Ltd.

Нет места, чтобы начать, как начало, и эти вопросы (что и почему), безусловно, являются правильным местом для начала, когда вам нужно решить, следует ли вашему бизнесу инвестировать в измерение прибыльности клиентов.

Начнем с первого: что такое рентабельность для клиентов? Очевидный ответ заключается в том, что это то, насколько клиент вносит вклад в прибыль вашей компании. Однако, что это на самом деле означает на практике, кажется, становится сложным, как только мы начинаем более внимательно присматриваться к только что сказанному.

Что такое покупатель?

Прежде чем тратить ни копейки на прибыльность клиентов (или маркетинг на основе взаимоотношений в целом), имеет смысл выяснить, кто ваши клиенты.И, хотите верьте, хотите нет, но клиент, скорее всего, означает разные вещи для разных людей в вашей компании.

Например: в канадском розничном банке клиент может означать владельца счета; инициатор сделки, физическое лицо, домохозяйство или семья. В зависимости от того, кого в организации мы спрашиваем, мы можем услышать очень разные мнения о том, кто или что является клиентом.

Также могут быть сложности в характере отношений между вашей компанией и вашими клиентами.Совместное владение и несколько бенефициаров счетов (особенно в деловых отношениях) добавляют сложности к этому вопросу. Посредники, которые играют роль связующего звена между компанией и конечным клиентом, например, отношения между страховщиком и брокером, бросают вызов простому представлению о клиенте.

Итак, очевидно, что нам лучше всего было понять, что мы подразумеваем под «клиентом», прежде чем мы начнем. Чтобы предложить некоторые рекомендации по этому довольно сложному вопросу, мы предлагаем следующее руководство: клиент должен быть единицей, принимающей решение о покупке.Что это означает в контексте вашего бизнеса, может потребовать тщательного обдумывания.

После того, как вы определили, кто ваши клиенты, следующий вопрос, который всплывает, — можете ли вы действительно распознать их в своих данных. Вам нужна возможность сказать, какие транзакции и счета относятся к конкретному клиенту, иначе вы не сможете получить действенное представление об их поведении и его последствиях для прибыльности вашей компании. Обычно это достигается путем установления иерархии клиентов в вашей базе данных.

Создание иерархии клиентов — это техническая проблема, обычно решаемая путем создания файла информации о клиентах (CIF), который перекрестно ссылается на клиентов, независимо от их определения, на счета и транзакции. Многие компании используют алгоритмы Householding для достижения подобного соответствия клиентов бизнес-деятельности. И разработка CIF, и методы Householding — существенные темы, которые мы оставим для отдельного обсуждения. Достаточно сказать, что очень трудно действовать без надежной иерархии клиентов, если вы хотите измерить прибыльность клиентов.

Что такое рентабельность?

Теперь, когда фонд создан, мы подходим к следующему важному вопросу: что такое прибыль? И снова очевидный ответ — выручка за вычетом расходов. Но какие доходы и какие расходы включать и когда их включать, совсем неясно, если мы внимательно рассмотрим поведение ваших клиентов и ваш бизнес.

Следует ли признавать выручку в момент ее получения (кассовый метод) или когда она получена (метод начисления)? Должны ли ваши существующие клиенты нести расходы, потраченные на привлечение нового бизнеса к кому-то другому? Какие клиенты должны нести расходы на такие корпоративные функции, как Lear Jet? Следует ли приписывать страховой опыт или убытки по ссудам, претензии по гарантии или купоны на физических лиц (и когда)?

Это непростые вопросы.Решения, которые вы примете в отношении учета отдельных статей доходов и расходов, окажут сильное влияние на результаты измерения абсолютной прибыльности и относительный рейтинг прибыльности ваших клиентов. Например, один канадский банк узнал, что использование средней стоимости счета вместо индивидуальных транзакционных издержек изменило рейтинг многих его клиентов на три дециля или более. Их опыт подчеркивает, насколько важно построить измерение, действительно отражающее ваш бизнес.

Как только ваши методы бухгалтерского учета определены, мы закончили? На самом деле, нет. Есть и другие вопросы, над которыми вы также должны подумать, чтобы убедиться, что измерение, которое вы собираетесь построить, будет поддерживать решения, которые вам необходимо принять в своем бизнесе.

В некоторых компаниях обязательно измерять прибыльность клиентов по отношению к капитальным ресурсам, которые они потребляют (например, рентабельность капитала для кредитного бизнеса). В других случаях важно измерить прибыльность на протяжении цикла, присущего бизнесу (например,г. срок аренды автомобиля, вегетационный период для фермера, срок жизни проекта для строительного подрядчика, цикл погашения для клиента программы лояльности). Существует широкий спектр измерений, которые можно использовать для определения прибыльности бизнеса ваших клиентов. Выбор того, что и как измерять, сильно повлияет на полезность производимой вами информации.

Измерение прибыльности клиентов — не самая простая вещь для реализации, однако многие ведущие компании преодолели трудности, которые она ставит.Зачем вам пытаться разобраться во всем этом и построить (или купить) систему для этого?

Почему мы должны это измерять?

Мы охотно признаем, что у нас есть склонность к измерению прибыльности клиентов: на базовом уровне мы считаем, что то, что измеряется, можно контролировать. Управление обменом ценностями с вашими клиентами в качестве стратегического процесса так же актуально сейчас, как и тогда, когда CRM впервые рекламировали как следующую великую вещь. Прибыльность клиентов добавляет к этому миксу понимание того, что платит, а что нет.

Управление продажами

Однажды нас попросили пересмотреть программу вознаграждения продавцов, работающих на заказ. В то время около 100 продавцов создавали для компании значительную отрицательную чистую приведенную стоимость. Решение, которое мы разработали, заключалось в перенацеливании продаж, по которым выплачивались комиссионные: ставка комиссионных была построена по скользящей шкале, связанной с прибыльностью генерируемого бизнеса. В результате произошел переход от убытка к прибыли в размере нескольких миллионов долларов в год (NPV).В основе анализа лежало понимание прибыльности клиентов.

В другом примере, приведенном одним из членов Совета CMA, розничный банк обнаружил, что скидки, затребованные одним клиентом, привели к тому, что его прибыльность настолько снизилась (40 000 долларов на депозитах на 10 миллионов долларов), что им было бы лучше позволить клиенту уйти куда-нибудь еще. Подобные ситуации возникают во многих отраслях, где клиенты обсуждают цены.

Эффективность продаж лучше всего контролировать с помощью комбинации измерений активности и результатов.Измерения активности необходимы для повышения производительности и определения действий, которые могут быть предприняты для улучшения индивидуальных результатов. Как сказал бы гуру менеджмента Том Питерс, речь идет о том, чтобы «делать все правильно».

Измерение результатов необходимо для того, чтобы наши специалисты по продажам поступали «правильно». Исторически сложилось так, что мы тратили много времени, усилий и денег на приобретение бизнеса, который имеет низкую или отрицательную ценность для наших компаний. Классическая статистика, впервые обнаруженная в розничных банковских услугах, заключается в том, что 80% их клиентской базы находятся на нулевой отметке или ниже нее.По мере распространения оценки прибыльности клиентов мы слышим, что аналогичные результаты отражаются в ряде различных отраслей.

Совершенно очевидно, что привлечение прибыльных клиентов — это ключ к управлению маржой и чистой прибылью вашего бизнеса. Без дисциплинированного анализа прибыльности вашей существующей клиентской базы очень трудно сказать, какие типы клиентов вы должны идентифицировать для привлечения. Вся остальная информация о целевом маркетинге, которую вы в настоящее время используете, остается актуальной и полезной: разница в том, что вы узнаете, каких клиентов вы хотите привлечь.

Знание о прибыльности клиентов позволяет вашей компании управлять функцией продаж и компенсировать ее за предоставление ценности организации, а не за выручку или продажи единиц.

Управляющая служба

Чтобы не вступать в споры о разнице между продажами и обслуживанием, мы определим услугу как выполнение обещаний по продажам для ваших клиентов. В каждой отрасли разные способы предоставления услуг клиентам, но это неизменно такая деятельность, которая обеспечивает ценность для ваших клиентов и стоимость для вашей организации.Одна из ключевых проблем в управлении услугами — рациональное распределение дорогостоящих ресурсов для обслуживания клиентов.

Например, одна канадская энергосервисная компания ввела политику увеличения общего уровня зарезервированных периодов отключения услуг для создания мощности. Это позволило перераспределить их грузовики и техников для более быстрого обслуживания лучших клиентов без увеличения общих затрат.

Понимание прибыльности клиентов предлагает вам множество возможностей для управления эффективностью решений о распределении ресурсов, которые вы принимаете в отношении обслуживания.В Канаде многие отрасли имеют тенденцию предоставлять всем клиентам одинаковый уровень обслуживания. Хотя это один из культурных атрибутов, делающих нас канадцами, это абсурд с точки зрения бизнеса. Не все клиенты имеют одинаковую ценность для наших компаний. Почему тогда мы должны предоставлять одинаковые услуги всем клиентам? Ответ может быть сложным в регулируемой отрасли или отрасли с высоким публичным статусом или общественной целью, но во многих коммерческих корпорациях действительно нет веских причин, по которым дифференциация услуг не может или не должна осуществляться.

Дифференциация услуг открывает возможность лучше относиться к вашим лучшим клиентам и сэкономить деньги за счет снижения уровня обслуживания клиентов, которые вносят меньший вклад в благополучие вашей компании. Помните, что здесь происходит игра в числа: можно снизить уровень обслуживания на 10% для 80% клиентской базы и повысить его на 40% для оставшейся части за те же деньги.

Изменение уровня обслуживания может принимать разные формы. Это может быть связано с изменением премий по программе поощрения и признания; периоды ожидания звонка; доступ к привилегированным местам, времени или контенту; проводить время с персоналом; ускоренная обработка или что-то еще, о чем вы можете подумать, что может быть полезно для ваших предпочтительных клиентов.

Ключом к влиянию на решения об уровне обслуживания является знание двух вещей: на кого вы влияете и сколько изменений вы можете себе позволить. Измерение прибыльности клиентов может помочь вам ответить на оба эти вопроса фактами.

Управляющий продукт

Управление продуктом — такая же необходимая дисциплина в клиентоориентированной организации, как и прежде. Менеджеры по продукту обычно получают доступ к той или иной форме измерения прибыльности продукта, которая помогает им управлять процессами и мышлением.Следовательно, мы редко видим, чтобы менеджеры по продукту выступали в качестве сторонников прибыльности клиентов в компаниях. Мы думаем, что это прискорбно, поскольку в этой информации действительно есть возможность и для менеджера по продукту.

Взгляд потребителя дает им более глубокое понимание взаимозависимостей продуктов с точки зрения потребителя. Больше нецелесообразно рассматривать решение о ценообразовании или решение о добавлении / удалении продукта строго на основе прибыльности отдельного продукта.Управление ценностью для клиентов требует, чтобы мы также учитывали, какие из наших клиентов используют продукты или услуги, в отношении которых мы принимаем эти решения.

Где есть возможности оптимизировать лидеров потерь для наших предпочтительных клиентов? Где мы можем создать возможность для целостного ценообразования в отношениях? Сколько мы можем позволить себе делать скидки и кому? Где мы можем поднять цены, не рискуя нашими ключевыми клиентами? Каковы последствия для разработки нового продукта? Это те вопросы, которые необходимо рассмотреть нашим менеджерам по продукту.

Управление операциями

Управление операциями в значительной степени связано с оптимизацией процессов для достижения эффективности и результативности. Эта управленческая задача неизбежно приводит к существенным изменениям по мере внедрения новых технологий и практик. Одна из нескольких идей, которые может дать рентабельность клиентов, — это выявление клиентов, на которых влияют изменения, и риск, который принимает на себя организация, внедряя операционные изменения. Это очень важно при оценке риска и при информировании клиентов об изменениях, которые внедряет компания.

Еще один важный способ использования рентабельности клиента в производственной деятельности — оценка того, какие процессы и процедуры повышают ценность компании. Например, процессы, в которых задействовано несколько клиентов более высокого уровня, имеют меньшую ценность, чем процессы, которые поддерживают большое количество клиентов высокого уровня. В конечном итоге операционные процессы могут и должны быть измерены в отношении клиентов и их ценности.

Управление финансами

Когда я работал финансовым контролером, меня всегда забавлял процесс составления бюджета.Казалось, что это перетягивание каната между консервативными прогнозами менеджмента и Совета, которые всегда требовали гораздо более высокой прибыли. В конце концов, я всегда находил полученные планы несколько неудовлетворительными, вроде того, что было объявлено о прекращении огня, потому что у нас не хватило времени на войну.

Была ли у нас информация, которая нам действительно нужна? Что произойдет, если Правление скажет, что цель состоит в том, чтобы «сократить разрыв между текущей стоимостью и потенциальной стоимостью на 10% и добавить 5% к выручке от чистого нового бизнеса»? Такое бизнес-планирование на основе целей становится возможным благодаря измерению прибыльности клиентов.Это также дает более четкое направление управлению, чем традиционные меры планирования.

По нашему опыту, информация о прибыльности клиентов еще не получила такого уровня стратегического использования в финансах. Это может быть связано с тем, что меры относительно новые, и для их принятия требуется время. Тем не менее мы предвидим, что именно здесь неизбежно пойдет бизнес-планирование, потому что заказчик действительно является центральной базой измерения для вашей компании. Текущая стоимость вашей компании — это сумма текущих ценностей ваших клиентов.Потенциальная ценность вашей компании — это сумма потенциальной ценности ваших клиентов плюс фактор для чистого нового бизнеса. Во многих случаях приобретения бизнеса они теперь принимаются во внимание как критические факторы в процессе оценки. Знание этих ценностей имеет ключевое значение для понимания реальной стоимости вашей бизнес-франшизы.

Заключение

Измерение рентабельности клиентов сложно реализовать; это ставит под сомнение наше понимание того, кто наши клиенты и как мы получаем прибыль.

Он может добавить мощную аналитическую информацию по всему вашему бизнесу, помогая сосредоточить энергию принятия решений на том, что одновременно является правильным для ваших клиентов и акционеров. В клиентоориентированной организации измерение прибыльности клиентов стало бизнес-императивом: без этого нет фактической основы для управления обменом ценностями между вашей компанией и вашими клиентами.

По нашему мнению, вы не можете позволить себе обходиться без этих фактов при принятии решений, касающихся продаж, обслуживания, управления продуктами, операций и финансовых функций вашего бизнеса.особенно если они есть у ваших конкурентов.

Теги: Стратегия, Аналитика

9 шагов к поиску прибыльной ниши для партнерского маркетинга // Alpha Investors

«Когда вы говорите со всеми, вы не говорите ни с кем»

Не знаю, кто это сказал, но когда дело касается партнерского маркетинга, это на 100% правда.

Интернет — это переполненное место, полное неудачливых маркетологов, нацеленных на «всех» и продвигающих на одном сайте несвязанные вещи, такие как корм для собак, детские подгузники и велосипедные аксессуары, просто чтобы быстро заработать (чего они никогда не делают).

Этот подход мог работать 10 лет назад, но сейчас все изменилось.

Чтобы построить долгосрочный и устойчивый бизнес партнерского маркетинга, вы должны тщательно выбрать нишу, понять потребности своей аудитории и стать их самым надежным источником знаний.

Сузить фокус и занять нишу вместо того, чтобы нацеливаться на всех, — это единственный путь вперед.

Но как именно найти прибыльную нишу для своего партнерского сайта?

Как это делают самые успешные маркетологи?

Есть ли у них процесс поиска таких ниш или все основано на интуиции?

В этом посте мы расскажем о нашем проверенном процессе поиска сотен прибыльных ниш, чтобы вы сразу же начали его тиражировать.

Звучит интересно?

Продолжайте читать!

ЧТО ТАКОЕ НИША?

Прежде чем двигаться дальше, позвольте мне рассказать вам, что такое ниша .

Это слово имеет разные значения в разных контекстах, но в терминологии интернет-маркетинга ниша — это просто более сфокусированный и узкий рынок в более крупной отрасли.

Нишевый маркетинг, часто используемый как синоним аффилированного маркетинга, — это практика создания контента и продвижения продуктов, адаптированных к потребностям определенной рыночной ниши.

Вот основные показатели прибыльных ниш партнерского маркетинга.

Позвольте мне быстро объяснить каждую из них.

Специфический и четко определенный (с потенциалом роста)

Прибыльная ниша узкая, четко определенная и ориентирована на очень конкретную аудиторию.

Например, потеря веса — это не ниша , это огромная многомиллионная индустрия с множеством под-ниш в ней.

Нишей будет « потеря веса после беременности » или « потеря веса для пациентов с сердечными заболеваниями »

Вы поняли мою мысль?

Более широкая тема потери веса может рассматриваться с разных сторон.

Каждый угол — это ниша.

Но вы не хотите так сильно углубляться в нишу, чтобы у вас не оставалось места для роста и расширения вашего бизнеса, например, « Потеря веса после беременности для рожениц в Нью-Йорке после кесарево сечение ”

Это не оставляет места для расширения.

Думайте надолго.

Начните с узкой фокусировки, но с большим видением.

Вашей долгосрочной целью должно быть расширение вашего сайта в другие тесно связанные ниши, чтобы вы могли привлекать трафик по гораздо более широкому кругу ключевых слов и открывать широкий спектр возможностей монетизации.

Однако правильный подход для этого — начать с определенной ниши и укрепить в ней авторитет, публикуя высококачественный контент и получая ссылки с соответствующих сайтов.

Как только он начинает ранжироваться по ключевым словам с высоким трафиком в одной нише и становится авторитетом в этой нише, расширение в другие связанные ниши становится намного проще .

Это похоже на эффект снежного кома, потому что вы используете авторитет, накопленный в одной нише, для расширения в другие связанные ниши.

Это путь, по которому большинство успешных сайтов переходят от, скажем, 100 000 долларов в год до более 1 миллиона долларов в год

Making Sense of Cents, популярный блог с шестизначными ежемесячными доходами в нише личных финансов, является отличным примером.

Он начинался как простой блог о личных финансах, в котором делились советами по экономии денег, выплате долга и другим тесно связанным темам.

Но когда он начал ранжироваться по ключевым словам, связанным с деньгами, блог начал освещать такие темы, как зарабатывание денег с помощью побочной работы, советы фрилансеров и, в конечном итоге, такие темы, как аффилированный маркетинг, SEO и даже покупка и продажа веб-сайтов.

Сегодня блог охватывает все традиционные темы интернет-маркетинга, а также основную тему личных финансов.

И благодаря авторитету, завоеванному им в первые годы, он оценивается по сотням ключевых слов с высоким трафиком и получает обратные ссылки с множества веб-сайтов.

NerdFitness — еще один отличный пример.

Сайт был запущен в 2008 году как личный журнал владельца, который боролся за здоровый образ жизни.

Все его первоначальное содержание было строго о похудании

Источник: NerdFitnessОднако сегодня сайт превратился в сообщество из тысяч людей, которые увлечены здоровым образом жизни и охватывает широкий спектр тем, таких как потеря веса, здоровое питание, мотивация, психическое здоровье, фитнес-тренировки и многие другие. другие связанные темы.

Он не мог бы стать таким большим сайтом, если бы начал ориентироваться на все эти темы с первого дня.

Короче говоря, прибыльная ниша специфична и четко определена, но всегда имеет место для расширения в другие связанные темы.

Он нацелен на страсти и проблемы

Прибыльная ниша основана на проблемах и увлечениях.

Почему?

Потому что люди в основном тратят деньги, чтобы избавиться от проблемы / удовлетворить потребность или заняться страстью.

Это те ниши, где ценник неактуален.

Примеры проблемных ниш включают здравоохранение (все стороны), деньги, зависимость и т. Д.

Ниши увлечения вращаются вокруг таких тем, как путешествия, романтика, хобби (например, ниша выживания, походы) и т. Д.

Это все обширные отрасли, но вы можете раскопаться и подойти к ним с разных сторон, чтобы решить конкретные проблемы и увлечения.

Чем серьезнее проблема или чем больше люди увлечены темой, тем больше они готовы платить.

Все дело в выявлении правильных проблем и их прибыльном решении.

Всегда помните эту цитату Майкла Кули, известного автора, предпринимателя и профессора Гарварда, при выборе ниши (это актуально для предприятий любого размера)

Источник: Майкл КулиИменно здесь новички, в частности, совершают большую ошибку.

Вместо проблем и страстей их выбор ниши основан на продуктах.

Например, полноценный сайт о GetResponse или блог, посвященный аксессуарам для гольфа.

Это совершенно неправильный подход, поскольку он ограничивает вас только этим ассортиментом продукции.

Кроме того, такие сайты обычно публикуют контент, ориентированный только на продукты, вместо того, чтобы нацеливаться на проблемы своей аудитории и связывать их с соответствующими продуктами.

Правильный подход — все перемешать.

Позвольте мне объяснить.

Существуют различные типы контента, которые необходимо создать, чтобы ориентироваться на потенциальных клиентов на разных этапах маркетинговой воронки.

Воронка контент-маркетинга обычно делится на три этапа и целевые группы вашей аудитории.

- Вершина воронки (ToFU) — этот этап нацелен на людей, у которых есть проблема, но которые не знают о решении (вашем продукте)

- Середина воронки (MoFU) — Этот этап нацелен на людей, у которых есть проблема и осведомлены о различных решениях (включая ваш продукт), но изучают различные варианты

- Конец воронки (BoFU) — Этот этап предназначен для людей, у которых есть проблема, которые знают, что ваш продукт может ее решить, и которые хотят купить

Обзоры и сравнения продуктов относятся к этапу ToFu / MoFU в воронке контента.

Они эффективно обучают посетителей, помогают им выбрать лучшее решение их проблемы и отправляют их по воронке для завершения транзакции.

Эта стадия воронки состоит из ваших денежных страниц, которые направляют посетителей на страницу продаж продукта на сайте продавца (BoFu).

КонтентBoFu получает меньше всего трафика от поисковых систем, поскольку он ранжируется по ключевым словам, по которым люди активно ищут продукт, например, «Код купона ClickFunnels», «Купить GetResponse», «Скидки BlueHost» и т. Д.

Большинство новичков публикуют только контент BoFu и практически не получают трафика.

Правильный подход — связать контент BoFu с контентом MoFu и ToFU.

КонтентToFu состоит в основном из информационных сообщений, нацеленных на общие темы, а не на конкретный продукт.

ToFU content нацелен на ключевые слова с высоким трафиком и помогает вам привлечь большое количество трафика на ваш сайт.

Например, если вы продвигаете GetResponse, программное обеспечение для автоматизации электронной почты, в качестве аффилированного лица, ваш контент ToFu будет нацелен на более широкие темы, такие как « Советы по электронному маркетингу », « Преимущества электронного маркетинга для аффилированных лиц », « Увеличение Коэффициент конверсии электронной почты »,« Создание списка рассылки »,« способов привлечения трафика »и т.