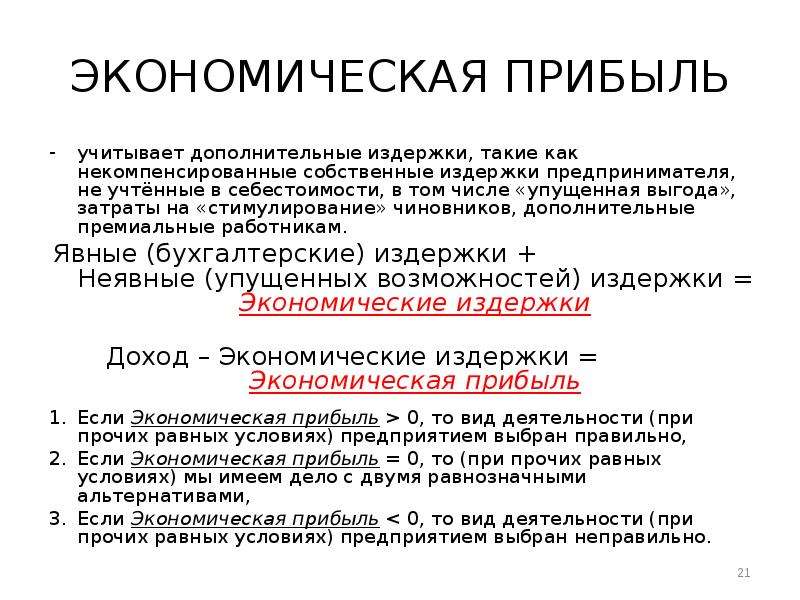

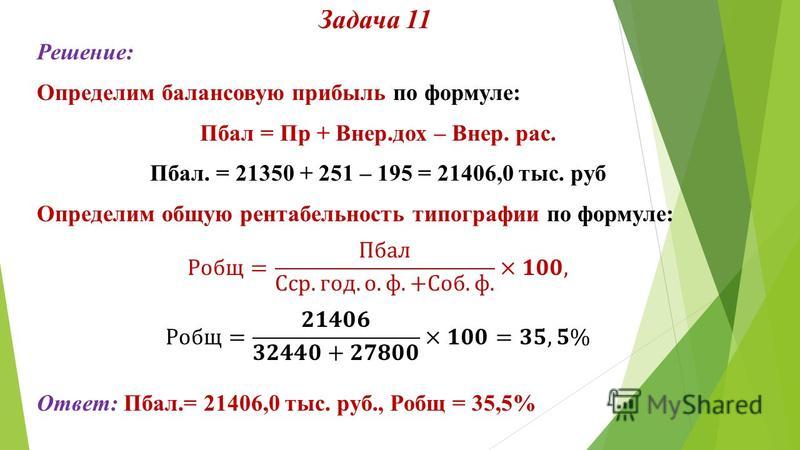

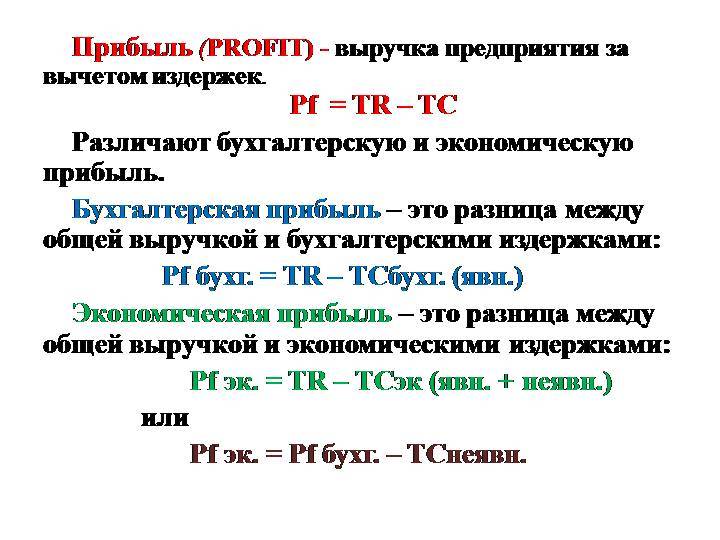

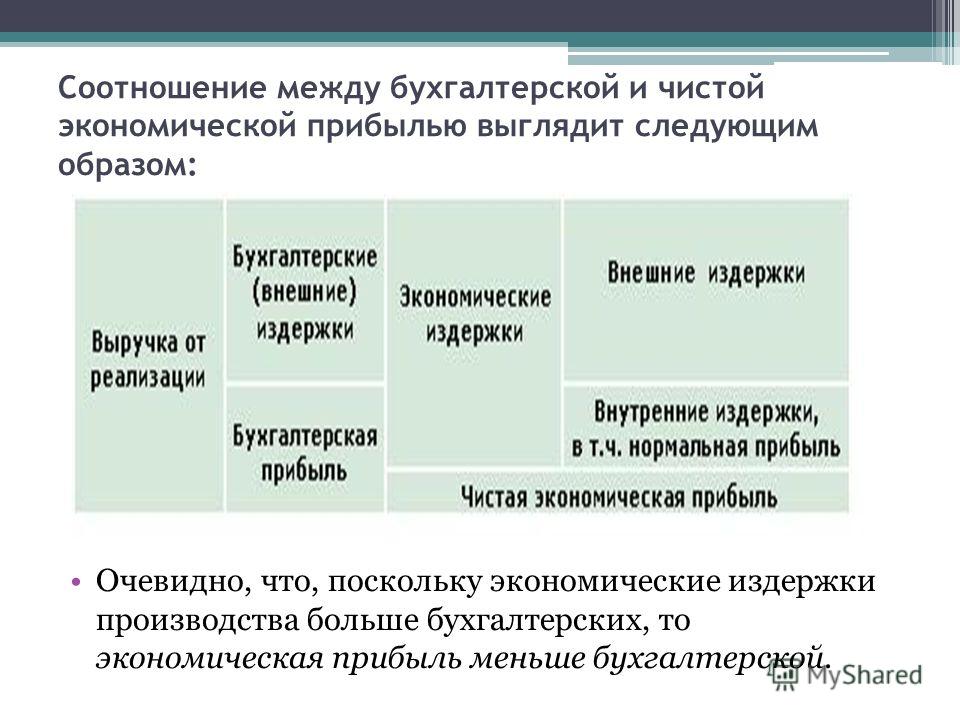

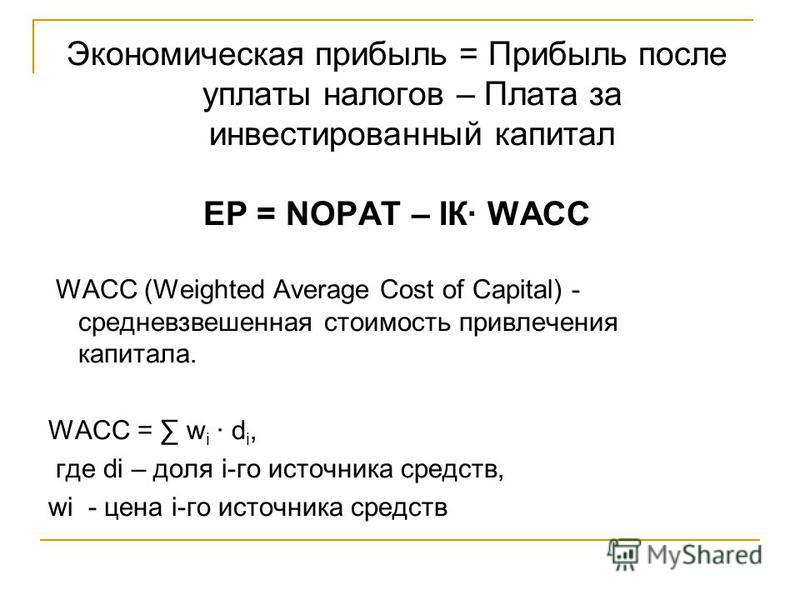

Экономическая прибыль. Нормальная прибыль. Альтернативные издержки

Экономическая прибыль (англ. economic profit)

— это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные (вмененные, внутренние) издержки распределения капитала владельца.

Экономическая прибыль рассчитывается как произведение величины вложенного капитала К и разности рентабельности вложенного капитала ROIC (материальным выражением которого являются «Чистые операционные активы»*) и средневзвешенной стоимости капитала WACC.

ЭП = К * ( ROIC – WACC )

ROIC (англ. Return On Invested Capital)

— коэффициент рентабельности инвестированного капитала равный отношению чистой операционной прибыли ЧП компании после выплаты налогов к среднегодовой величине инвестированного собственного и заемного капитала К.

ROIC = ( ЧП / К ) * 100%

Экономическая прибыль позволяет сравнить рентабельность вложенного капитала компании с минимально необходимой доходностью для инвесторов и рассчитать данную величину в денежных единицах.

Экономическая прибыль при трансформации первоначальной формулы может быть определена как разница между чистой операционной прибылью ЧП после налогообложения и произведением величины вложенного капитала К на средневзвешенную стоимость капитала WACC. Данный метод расчета экономической прибыли корректнее определяет ее как разницу между тем, что компания фактически зарабатывает за определенный период времени, и тем, что она должна заработать, чтобы удовлетворить своих инвесторов.

ЭП = К * (ROIC – WACC) = К * (ЧП/К – WACC) = ЧП – К* WACC

Экономическая прибыль отличается от показателя бухгалтерской прибыли тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам. Т.о., бухгалтерская прибыль больше экономической на величину альтернативных затрат или затрат отклоненных возможностей.

Экономическая прибыль, формула:

ЭП = Общий доход — Экономические издержки (в т. ч. Альтернативные)

ч. Альтернативные)

ЭП = Бухгалтерская прибыль — Альтернативные издержки

ЭП = Бухгалтерская прибыль — Нормальная прибыль

Альтернативные (вмененные, внутренние) издержки,

издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) — экономический термин, обозначающий упущенную выгоду (прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей.

Альтернативные издержки это:

1. Неявные издержки, не отраженные в бухгалтерской документации, дополнительные к бухгалтерским, т. е. условно включаемые в сумму бухгалтерской прибыли

2. Проценты по срочному депозиту, которые можно было бы получать на вложенные средства; арендная плата; неполученная заработная плата владельца предприятия и т.д.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они представляют экономическую конструкцию для учёта упущенных возможностей.

При сравнении двух взаимоисключающих вариантов инвестиций, необходимо при оценке доходности каждого из них учитывать недополученный доход от непринятия другого варианта, как стоимость упущенной выгоды.

Нормальная прибыль — уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

Нормальная прибыль определяется как:

1. Прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. предоставлен в виде ссуды или аренды, а не направлен в производство.

2. Издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках, согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

* «Чистые операционные активы» в отличие от «чистых активов» включают в себя также активы, источником финансирования которых являются краткосрочные и долгосрочные процентные обязательства.

Чистые активы = Активы — Обязательства (все)

Страница КАРТА сайта содержит список всех записей с ССЫЛКАМИ.

Формула экономической прибыли | Калькулятор (Примеры с шаблоном Excel)

Формула экономической прибыли

- формула

- Примеры

- Калькулятор

Что такое формула экономической прибыли?

Термин «экономическая прибыль» относится к прибыли, получаемой предприятием после корректировки альтернативной стоимости, упущенной предприятием. Другими словами, это разница между бухгалтерской прибылью и альтернативной стоимостью. Формула экономической прибыли может быть получена путем вычета явных затрат (относящихся к бизнес-расходам) и неявных затрат (альтернативных издержек) из общего дохода, полученного бизнесом. Математически, Экономическая прибыль представлена как,

Economic Profit = Total Revenue – Explicit Costs – Implicit Costs

Давайте рассмотрим пример, чтобы лучше понять расчет экономической прибыли.

Формула экономической прибыли — пример № 1

Давайте возьмем пример компании с общим доходом в 200 000 долларов и явными затратами в 150 000 долларов. Рассчитайте экономическую прибыль компании, если неявные затраты составляют 30 000 долларов США.

Решение:

Экономическая прибыль рассчитывается по формуле, приведенной ниже

Экономическая прибыль = общий доход — явные затраты — неявные затраты

- Экономическая прибыль = 200 000 — 150 000 — 30 000 долларов

- Экономическая прибыль = 20 000 долларов

Таким образом, компания получила экономическую прибыль в размере 20 000 долларов.

Формула экономической прибыли — пример № 2

Давайте возьмем пример Джона, который основал свою собственную компанию под названием XYZ Ltd. Он вложил 50 000 долларов в качестве капитала для бизнеса, который он мог бы в противном случае инвестировать в корпоративную облигацию с 4-процентным годовым купоном. В первый год работы общая выручка компании составила 120 000 долл. США, в то время как общие явные расходы составили 110 000 долл. США. Рассчитайте экономическую прибыль, полученную Джоном за первый год его работы.

Он вложил 50 000 долларов в качестве капитала для бизнеса, который он мог бы в противном случае инвестировать в корпоративную облигацию с 4-процентным годовым купоном. В первый год работы общая выручка компании составила 120 000 долл. США, в то время как общие явные расходы составили 110 000 долл. США. Рассчитайте экономическую прибыль, полученную Джоном за первый год его работы.

Решение:

Неявная стоимость рассчитывается по формуле, приведенной ниже

Скрытые затраты = ставка купона * Капитал

- Скрытая стоимость = 4% * 50 000 $

- Скрытая стоимость = 2000 долларов

Экономическая прибыль рассчитывается по формуле, приведенной ниже

Экономическая прибыль = общий доход — явные затраты — неявные затраты

- Экономическая прибыль = 120 000 — 110 000 — 2000 долларов

- Экономическая прибыль = 8000 долларов

Таким образом, экономическая прибыль, полученная Джоном за первый год работы, составляет 8000 долларов.

Формула экономической прибыли — пример № 3

Давайте возьмем пример Стеллы, которая недавно бросила свою работу в качестве бизнес-аналитика, чтобы основать свою компанию мечты об экологически чистом фермерстве.

Теперь ее последняя годовая зарплата составляла 60 000 долларов. В течение первого года работы компания получила общий доход в размере 500 000 долларов США, в то время как стоимость сырья, аренды, рабочей силы и расходы на рекламу составили соответственно 285 000 долларов США, 30 000 долларов США, 100 000 долларов США и 20 000 долларов США. Рассчитайте экономическую прибыль, полученную Стеллой.Решение:

Явная стоимость рассчитывается по формуле, приведенной ниже

Явные затраты = Затраты на сырье + Аренда + Расходы на оплату труда + Расходы на рекламу

- Явная стоимость = 285 000 долл. США + 30 000 долл. США + 100 000 долл. США + 20 000 долл.

США

США - Явная стоимость = 435 000 долларов

США

СШАЭкономическая прибыль рассчитывается по формуле, приведенной ниже

Экономическая прибыль = общий доход — явные затраты — неявные затраты

- Экономическая прибыль = 500 000 — 435 000 — 60 000 долларов

- Экономическая прибыль = 5000 долларов

Таким образом, Stella заработала экономическую прибыль в размере 5000 долларов в течение года.

объяснение

Формула экономической прибыли может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, определите общий доход компании, и это самая верхняя позиция в отчете о прибылях и убытках. Кроме того, общий доход можно рассчитать путем умножения средней цены за единицу и количества проданных единиц в течение определенного периода времени, обычно года, как показано ниже.

Общий доход = средняя цена за единицу * количество проданных единиц

Шаг 2: Затем определите явные затраты бизнеса, которые включают обычные расходы, которые каждый бизнес должен нести из своего кармана, чтобы поддерживать бизнес.

Шаг 3: Затем определите неявные затраты, которые представляют ценность возможности, упущенной бизнесом для выполнения текущей бизнес-операции. Например, заработная плата может быть скрытой стоимостью, если человек отказывается от своей работы, чтобы осуществить свою мечту и вести собственный бизнес.

Шаг 4: Наконец, формула экономической прибыли может быть получена путем вычета явных затрат (шаг 2) и неявных затрат (шаг 3) из общего дохода (шаг 1), как показано ниже.

Экономическая прибыль = общий доход — явные затраты — неявные затраты

Актуальность и использование формулы экономической прибыли

Очень важно понимать, что экономическая прибыль и бухгалтерская прибыль — это две совершенно разные вещи, и одну нельзя использовать в качестве альтернативы другой. Экономическая прибыль в основном отличается от бухгалтерской прибыли тем, что первая также включает эффект альтернативных издержек, который представляет собой ценность, которую предприятие или частное лицо отдали, чтобы сделать что-то еще.

Теперь бизнес может иметь положительную бухгалтерскую прибыль, в то время как экономическая прибыль отрицательна, и это указывает на то, что физическое лицо может быть лучше в финансовом отношении, если прекратит текущую деловую деятельность и получит другую возможность. С другой стороны, если бизнес способен достичь положительной экономической прибыли, это указывает на то, что человек должен продолжать текущую бизнес-деятельность, поскольку он приносит лучшую прибыль, чем другие возможности.

Калькулятор формулы экономической прибыли

Вы можете использовать следующий калькулятор экономической прибыли

| Общий доход | |

| Явные затраты | |

| Неявные расходы | |

| Экономическая прибыль | |

| Экономическая прибыль = | Общий доход — явные затраты — неявные расходы | |

| 0 — 0 — 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле экономической прибыли.

- Формула устойчивого роста | Определение | Примеры

- Как рассчитать уровень безработицы?

- Предельная склонность к потреблению формулы

- Примеры формулы чистого долга (шаблон Excel)

- Формула предельной выгоды

Формула прибыли и примеры применения

Понятие прибыли

Коммерческая деятельность любой компании направлена на получение прибыли, с помощью которой могут быть покрыты понесённые убытки.

Прибыль можно назвать основным и важнейшим финансовым показателем экономической деятельности компании. От показателя прибыли зависит эффективность работы компании, ее платёжеспособность и ликвидность. Помимо этого прибыль – источник самофинансирования предприятия, который оказывает значительное влияние на темпы производственной модернизации и автоматизации.

Формула прибыли

Прибыль может рассчитываться несколькими способами. Самой распространенной формулой прибыли является расчет валовой прибыли:

Пвал=В-С

Здесь Пвал – валовая прибыль,

В – выручка от продажи товара,

С – себестоимость товара.

На основе формулы валовой прибыли рассчитывается прибыль от продаж:

Ппр=Пв-УР-КР

Здесь Ппр — прибыль от продаж,

Пв – прибыль валовая,

УР – управленческие расходы,

КР коммерческие расходы.

Общую прибыль от всех видов деятельности можно вычислить, применяя следующую формулу:

Побщ=Пвал+Пинв+Пфин

Здесь Побщ – общая прибыль,

Пвал – валовая прибыль,

Пинв – прибыль от осуществления инвестиционной деятельности,

Пфин – прибыль от финансовых операций.

Формула прибыли налогооблагаемой:

Пнал=Побщ-Н

Здесь Пнал – налогооблагаемая прибыль,

Побщ – общая прибыль,

Н – налоги.

Что показывает формула прибыли

В узком смысле формула прибыли представляет собой разность между выручкой от реализации товара и издержками по его производству (реализации). Тем не менее, понятие прибыль имеет более широкое значение, поскольку конечный результат получается при сложении чистого дохода от разных видов деятельности. По этой причине каждое предприятие рассматривает структуру прибыли.

Общая прибыль компании может состоять из нескольких типов дохода:

- Прибыль от продажи товаров (услуг),

- Прибыль от побочной деятельности,

- Результаты операций с основными средствами и прочим имуществом предприятия,

- Прибыль (убыток) от осуществления внереализационной деятельности (переоценка валюты, продажа ценных бумаг и др.).

Функции прибыли

Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более глубокого понятия определения прибыль.

Важнейшие функции прибыли:

- Характеристика конечного результата деятельности компании,

- Показатель эффективности и стабильности работы компании,

- Стимулирующая функция, которая проявляется в росте заработной платы, темпа обновления основных фондов, внедрении новых технологи благодаря росту прибыли предприятия,

- Формирование государственного бюджета посредством отчисления налогов от прибыли (фискальная функция),

- Прибыль как показатель необходимости проведения мероприятий по оптимизации производства (контрольная функция).

Виды прибыли

Прибыль классифицируется в соответствии с различными видами. Например, по источнику формирования прибыль может быть:

- Реализационная,

- От операций с ценными бумагами,

- Внереализационная,

- От финансовой или инвестиционной деятельности и др.

В соответствии с используемым методом расчета прибыль бывает:

- Валовая,

- Маржинальная,

- Чистая.

В соответствии с характером уплаты налогов прибыль может быть:

- Налогооблагаемая прибыль,

- Прибыль, которая не подлежит налогообложению.

Примеры решения задач

Экономическая прибыль — Энциклопедия по экономике

Доходы фирмы. Понятие прибыли. Виды прибыли. Экономическая прибыль. [c.182]Заметим, что чем выше рыночная цена, тем более высокую прибыль может получить фирма. Соответственно когда цена продукта падает с 40 до 30 долл., то же самое происходит с прибылью фирмы. При цене в 30 долл. объем производства фирмы, максимизирующий прибыль, находится в точке q2 — точке минимальных долговременных средних издержек. В этом случае фирма зарабатывает нулевую экономическую прибыль. Как мы покажем ниже, это означает, что вкладчики капитала получают конкурентный доход с инвестированного капитала. [c.244]

Фирма, имеющая отрицательную экономическую прибыль, должна решить вопрос, оставаться ли ей в деле, если она не рассчитывает на улучшение финансового положения. Однако фирма, получающая нулевую прибыль, из дела может не выходить, так как нулевая экономическая прибыль означает, что фирма все-таки получает реальную прибыль на инвестированный капитал. Конечно, вкладчикам капитала хотелось бы иметь положительную экономическую прибыль, т. е. то, что стимулирует предпринимателей к развитию и коммерциализации новых идей. Но на конкурентном рынке, как мы увидим, экономическая прибыль тяготеет к нулю. Эта тенденция означает не то, что фирмы в отрасли работают неэффективно, а то, что сама отрасль является конкурентной.

[c.245]

Однако фирма, получающая нулевую прибыль, из дела может не выходить, так как нулевая экономическая прибыль означает, что фирма все-таки получает реальную прибыль на инвестированный капитал. Конечно, вкладчикам капитала хотелось бы иметь положительную экономическую прибыль, т. е. то, что стимулирует предпринимателей к развитию и коммерциализации новых идей. Но на конкурентном рынке, как мы увидим, экономическая прибыль тяготеет к нулю. Эта тенденция означает не то, что фирмы в отрасли работают неэффективно, а то, что сама отрасль является конкурентной.

[c.245]

Теперь предположим, что у всех фирм отрасли различные издержки. Одна фирма обладает патентом или новой идеей, позволяющей ей выпускать продукцию с более низкими, чем у всех остальных фирм, средними издержками. Тогда для этой фирмы вполне совместимо с долговременным равновесием получение положительной фактической прибыли (и более высокого излишка производителя по сравнению с остальными фирмами). Пока другие вкладчики капитала и фирмы не заполучат патент или новую идею, снижающую издержки, у них нет стимула к вступлению в дело. А до тех пор, пока описанный процесс касается данного отдельного вида продукта в данной отрасли, удачливая фирма не имеет причины к выходу из дела. Здесь важно различие между фактической и экономической прибылью. Если новое изобретение или идеи приносят прибыль, другие фирмы отрасли будут платить за использование этой идеи. (Они могут даже попытаться приобрести всю фирму, чтобы приобрести и идею.) Возросшая ценность патента, таким образом, представляет собой вмененные издержки для фирмы — она может продать право на патент, а не пользоваться им сама. Если в остальном все фирмы отрасли одинаковы, как только данные вмененные издержки будут включены в расчет, экономическая прибыль фирмы снизится до нуля.

[c.247]

А до тех пор, пока описанный процесс касается данного отдельного вида продукта в данной отрасли, удачливая фирма не имеет причины к выходу из дела. Здесь важно различие между фактической и экономической прибылью. Если новое изобретение или идеи приносят прибыль, другие фирмы отрасли будут платить за использование этой идеи. (Они могут даже попытаться приобрести всю фирму, чтобы приобрести и идею.) Возросшая ценность патента, таким образом, представляет собой вмененные издержки для фирмы — она может продать право на патент, а не пользоваться им сама. Если в остальном все фирмы отрасли одинаковы, как только данные вмененные издержки будут включены в расчет, экономическая прибыль фирмы снизится до нуля.

[c.247]

Существуют и другие случаи, при которых фирмы, получающие положительную фактическую прибыль, могут получать нулевую экономическую прибыль. Предположим, магазин готовой одежды оказался рядом с большим [c.247]

Некоторые фирмы получают более высокую фактическую прибыль по сравнению с другими, потому что они имеют доступ к факторам производства, предложение которых ограничено. К подобным факторам могут относиться земля и природные ресурсы, предпринимательские способности или другие творческие возможности личности. Желание, возникающее в подобных ситуациях у других фирм, приобрести или взять в аренду факторы производства, которые находятся в ограниченном предложении, превращает экономическую прибыль в нуль. Экономическая рента является разницей между той ценой, которую фирмы готовы заплатить за необходимый фактор производства на конкурентном рынке, и минимальной существующей ценой этого производственного фактора. Поскольку вмененная прибыль представляет собой избыток фактической прибыли над вмененными издержками, она обычно не равна нулю.

[c.248]

К подобным факторам могут относиться земля и природные ресурсы, предпринимательские способности или другие творческие возможности личности. Желание, возникающее в подобных ситуациях у других фирм, приобрести или взять в аренду факторы производства, которые находятся в ограниченном предложении, превращает экономическую прибыль в нуль. Экономическая рента является разницей между той ценой, которую фирмы готовы заплатить за необходимый фактор производства на конкурентном рынке, и минимальной существующей ценой этого производственного фактора. Поскольку вмененная прибыль представляет собой избыток фактической прибыли над вмененными издержками, она обычно не равна нулю.

[c.248]

Предположим, например, что бейсбольная команда имеет специальный контракт с местными властями, благодаря которому она становится единственной командой в городе. Команда будет иметь значительную фактическую прибыль. Прибыль включит некоторую экономическую ренту, так как команда с подобным преимуществом более ценна, чем она была бы, если бы бейсбольный рынок не был ограничен. Излишек производителя, полученный бейсбольной командой, включает ее экономическую прибыль и ренту, которая отражает разницу между фактической стоимостью команды и ее стоимостью, которая

[c.249]

Излишек производителя, полученный бейсбольной командой, включает ее экономическую прибыль и ренту, которая отражает разницу между фактической стоимостью команды и ее стоимостью, которая

[c.249]

Рис. 8.15 показывает, что фирмы, получающие экономическую ренту, получают такую же прибыль, что и фирмы, не имеющие ренты. Часть (а) показывает экономическую прибыль бейсбольной команды в городе с несколькими конкурирующими командами. Средняя цена билета составляет 7 долл., а расходы таковы, что команда зарабатывает нулевую прибыль. Часть (Ь) показывает прибыль команды с такими же расходами, но в городе, где нет конкурирующих команд. Из-за того что команда единственная в городе, она может продавать билеты по 10 долл. за штуку и, таким образом, получать фактическую прибыль почти 3 долл. с каждого билета. Однако рента, связанная с отсутствием конкурентов, представляет собой издержки для фирмы (вмененные издержки), потому что она может продать льготы и другой команде. В итоге экономическая прибыль в городе без конкуренции также равна нулю. [c.250]

[c.250]

Во-первых, предположим, что налог на объем производства взимается только с данной фирмы и это не влияет на рыночную цену продукции. Мы увидим, что налог на выпуск побуждает фирму сократить объем производства продукции. Рис. 8.18 показывает соответствующие кривые краткосрочных издержек фирмы, имеющей положительную экономическую прибыль при объеме производства qi и сбыте своей продукции по рыночной цене PI. Так как налог рассчитывается на каждую единицу выпускаемой продукции, он поднимает кривую предельных издержек фирмы от M i до МС2 = M i + t, где t — налог на единицу выпускаемой продукции. Налог поднимает также кривую средних переменных издержек на величину t. [c.256]

Долговременное конкурентное равновесие имеет место, когда 1) фирмы максимизируют прибыль 2) все фирмы получают нулевую экономическую прибыль, и поэтому нет стимула для вступления в дело или выхода из него 3) спрос на товар равен его предложению. [c.264]

Классификация издержек. Прежде всего выделяются внешние и внутренние издержки. Внешние — фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние — владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна обшей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки.

[c.254]

Внешние — фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние — владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна обшей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки.

[c.254]

Рассмотрим механизм использования этого критерия оценки деятельности сегментов на примере компании Кока-Кола , выпустившей в 1994 году брошюру под названием Ответственность за ЭДС . В ней были проанализированы факторы, влияющие на ЭДС, и представлены примеры, иллюстрирующие расчет этих показателей. Необходимо отметить следующую особенность в трактовке понятий то, что обычно воспринимают как экономическую добавленную стоимость (или управляемую прибыль), Кока-Кола называет экономической прибылью. Сравнивая показатели экономической прибыли текущего и прошлого годов, Кока-Кола получает величину экономической добавленной стоимости. Такой подход позволяет знаменитой компании непрерывно совершенствовать и развивать свой бизнес, ведь от менеджеров подразделения требуется не только достижение высоких текущих результатов, но и превышение в отчетном году показателей предыдущего периода.

[c.42]

Сравнивая показатели экономической прибыли текущего и прошлого годов, Кока-Кола получает величину экономической добавленной стоимости. Такой подход позволяет знаменитой компании непрерывно совершенствовать и развивать свой бизнес, ведь от менеджеров подразделения требуется не только достижение высоких текущих результатов, но и превышение в отчетном году показателей предыдущего периода.

[c.42]

Экономическая добавленная стоимость показывает, сколько стоимости было добавлено в данном году по сравнению с предыдущим периодом, и рассчитывается путем определения прироста экономической прибыли. Каждая бизнес-единица несет ответственность за свою экономическую прибыль и экономическую добавленную стоимость. [c.43]

Рассмотрим факторы, влияющие на экономическую прибыль и экономическую добавленную стоимость. Как отмечалось выше, ЭДС вычисляется путем вычитания прошлогодней экономической прибыли из экономической прибыли отчетного года. Алгоритм расчета предполагает выполнение четырех действий

[c. 43]

43]

Экономическая прибыль (ЭП) рассчитывается как ЧОП за вычетом платы за капитал, вложенный в данный сегмент. Вычисление экономической прибыли позволяет установить, превышают ли прибыли компании стоимость этого капитала. [c.403]

Суть экономического подхода такова прибыль (убыток) — это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Будем называть прибыль, исчисленную по данному алгоритму, экономической. Приведенное определение выглядит весьма привлекательным сложность лишь в том, как его наполнить количественно, т. е. как рассчитать прибыль. Несложно сообразить, что экономическую прибыль можно исчислить либо на основе динамики рыночных оценок капитала (т. е. только для компаний, котирующих свои ценные бумаги на биржах,— именно в этом случае можно получить более или менее объективные данные об изменении капитала собственников), либо по данным ликвидационных балансов на начало и конец отчетного периода. [c.412]

В чем различия между понятиями экономическая прибыль и бухгалтерская прибыль

[c. 422]

422]

Приступая к анализу финансовых результатов, необходимо прежде всего выявить, в соответствии ли с установленным порядком рассчитаны экономическая прибыль, прибыль от обычной деятельности, нераспределенная прибыль (убыток) и все исходные составляющие для их формирования, в частности, такие, как выручка (нетто) от продаж товаров, продукции (работ, услуг) себестоимость реализации товаров, продукции (работ, услуг) расходы [c.286]

Далее следует обратить внимание на тот факт, что ф. № 2 Отчет о прибылях и убытках позволяет раскрыть влияние факторов не только на прибыль от продаж и запас финансовой прочности, но и на другие виды прибыли, показанные в ф. № 2, и прежде всего на такие, как прибыль до налогообложения (экономическая прибыль) и чистая прибыль или нераспределенная прибыль (бухгалтерская прибыль). Так, на экономическую прибыль оказывают влияние все факторы формирования прибыли от продаж, а также изменения по сравнению с предыдущим годом процентов к получению (+) процентов к уплате (-) доходов от участия в других организациях (+) прочих операционных доходов (+) внереализационных расходов (—). Согласно данным табл. 9.1 составим промежуточную табл. 9.11, в которой раскрываются факторы формирования прибыли до налогообложения (экономической прибыли).

[c.306]

Согласно данным табл. 9.1 составим промежуточную табл. 9.11, в которой раскрываются факторы формирования прибыли до налогообложения (экономической прибыли).

[c.306]

При расчете всех названных показателей следует учесть некоторые важные обстоятельства. Во-первых, от цели и задач анализа зависит выбор составляющих числителя и знаменателя коэффициентов. Например, какую надо взять прибыль из ф. № 2 для оценки рентабельности различных аспектов деятельности предприятия прибыль от продаж товаров, продукции (работ, услуг) валовую прибыль прибыль до налогообложения (экономическая прибыль) прибыль от обычной деятельности, т.е. после налогообложения чистую (перераспределенную) прибыль или, как ее еще называют, бухгалтерскую прибыль. [c.362]

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к разграничению понятий бухгалтерская и экономическая прибыль. Первая — результат реализации товаров и услуг, вторая — результат работы капитала.

[c.47]

Первая — результат реализации товаров и услуг, вторая — результат работы капитала.

[c.47]

Д. Соломон разработал формулу, определяющую связь между бухгалтерской и экономической прибылью [c.48]

Исходя из здравого смысла предприятие не имело в отчетном году ни прибыли, ни убытка, поскольку не было никаких операций этот же результат имеет место, если воспользоваться вторым определением прибыли. Однако в соответствии с определением прибыли через изменение собственного капитала предприятие все же имеет прибыль в размере 10 тыс. долл. Итак, экономическая прибыль равна 10 тыс. долл., а бухгалтерская прибыль равна нулю. [c.365]

Если вспомнить пример с садом, то актив (стоимость сада) оценивается величиной его прибыли — урожая, но если вы купите сад по его экономической стоимости, то можете понести большие убытки, ибо урожай будущего года может оказаться ничтожным. Таким образом, и бухгалтерская, и экономическая прибыль рассчитываются по прошлому году, а претензию имеют (особенно экономическая) на будущее. И администрация легко может ошибиться.

[c.444]

И администрация легко может ошибиться.

[c.444]

Числитель в уравнении нормы доходности (поток денежных средств плюс изменение стоимости) называется экономической прибылью [c.291]

Экономическая прибыль = поток денежных средств + + изменение приведенной стоимости. [c.291]

Экономическая прибыль = поток денежных средств — — экономическая амортизация. [c.291]

В принципе, вычислить истинную, или экономическую, прибыль легко вы просто вычитаете экономическую амортизацию из потока денежных [c.299]

Внутренняя норма доходности равна 20%. Чистая приведенная стоимость, при допущении, что альтернативные издержки составляют 20%, равна нулю. Вычислите ожидаемую экономическую прибыль и экономическую амортизацию для каждого года. [c.301]

Как мы видели в гл. 7, очень важно проводить различия между фактической и экономической прибылью. Фактическая прибыль измеряется разницей между доходами и издержками фирмы, включающими действитель-

[c. 244]

244]

Нулевая экономическая прибыль означает, что фирма, расположенная на реке, должна оставаться в деле, если только ее рентабельность по мейыпей мере равна рентабельности других фирм. Нулевая экономическая прибыль также объясняет, что вступление новых фирм в производство будет прибыльно, если только они смогут осуществлять выпуск продукции более рентабельно, чем уже действующие фирмы. [c.249]

Под экономической прибылью понимается чистый операционный доход после уплаты налогов (ЧОДПН) за вычетом платы за вложенный капитал. Вычисление экономической прибыли позволяет установить, превышают ли доходы компании стоимость этого капитала. [c.43]

Одним из пионеров построения актуарного баланса был швейцарец К. Кэфер. Он отметил, что для пользователей нужен не традиционный баланс, отражающий итоги хозяйственной деятельности (такой баланс нужен налоговикам и получателям дивидендов), а баланс, который показывает будущие потенциальные возможности фирмы. Цена ее акций зависит не от капитализации прошлых процентов, а от капитализации процентов ожидаемых, возможных, отсюда важна не традиционная балансовая, а экономическая прибыль. Эта прибыль не может зависеть от прошлых оценок балансовых статей.

[c.436]

Эта прибыль не может зависеть от прошлых оценок балансовых статей.

[c.436]

Прогнозируемые экономическая прибыль и норма доходности для предложенного магазина в Нодхеде. Экономическая прибыль равна сумме потока денежных средств и изменения приведенной стоимости. Норма доходности равна экономической прибыли, деленной на стоимость на начало года. [c.293]

Вставьте пропущенные слова Экономическая прибыль проекта для данного года равна проекта минус его амортизация. Бухгалтерская прибыль обычно , чем экономическая прибыль в начале [c.301]

Планирование прибыли на предприятии

Прибыль представляет собой конечный финансовый результат деятельности предприятия и является его основной целью. Вместе с тем прибыль представляет собой весьма сложную экономическую категорию. Остановимся на двух основных подходах к определению прибыли.

Выделяют бухгалтерскую и экономическую прибыль.Бухгалтерская прибыль — это результат

реализации товаров и услуг. Она определяется в соответствии с действующим

законодательством по бухгалтерскому учету и указывается в отчете о прибылях и

убытках как положительная разница между доходами, определяемыми как приращение

совокупной стоимости активов организации, приводящее к увеличению собственного

капитала, и расходами предприятия, определяемыми как снижение совокупной

стоимости активов, приводящее к уменьшению собственного капитала, признаваемыми

в отчетном периоде.

Она определяется в соответствии с действующим

законодательством по бухгалтерскому учету и указывается в отчете о прибылях и

убытках как положительная разница между доходами, определяемыми как приращение

совокупной стоимости активов организации, приводящее к увеличению собственного

капитала, и расходами предприятия, определяемыми как снижение совокупной

стоимости активов, приводящее к уменьшению собственного капитала, признаваемыми

в отчетном периоде.

Обратите внимание!

Бухгалтерская прибыль как конечный финансовый результат выявляется за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса. Так как понятия доходов и расходов могут быть определены как по существу, так и количественно, то на практике чаще всего используется понятие бухгалтерской прибыли, позволяющее более обоснованно и реалистично определить прибыль предприятия.

Но, тем не менее, показатель бухгалтерской прибыли имеет ряд недостатков, основными из которых являются следующие:

- допущения различных подходов, используемые предприятиями при определении доходов и расходов, приводят к несопоставимости показателей прибыли;

- влияние инфляции не позволяет сравнивать показатели прибыли, определенные за разные отчетные периоды;

- бухгалтерская прибыль не отражает изменение

капитала организации за отчетный период.

Стремление к оценке эффективности использования капитала компании привело к активному использованию, особенно в зарубежной практике, показателя экономической прибыли.

Экономическая прибыль — результат «работы» капитала, она характеризует прирост экономической стоимости предприятия. Она может быть определена как разность между рентабельностью инвестированного капитала и произведением средневзвешенной стоимости капитала на величину инвестированного капитала.

Обратите внимание!

Экономическая

прибыль отличается от бухгалтерской прибыли тем, что при ее расчете учитывается

стоимость не только уплаты процентов по заемным средствам, как при расчете

бухгалтерской прибыли, но и использования всех долгосрочных и иных процентных

обязательств. Таким образом, бухгалтерская прибыль превышает экономическую на

величину альтернативных затрат, или затрат отвергнутых возможностей.

Именно экономическая прибыль является критерием эффективности использования ресурсов, так как ее положительное значение характеризует превышение заработанных средств над стоимостью используемых ресурсов.

С другой стороны, количественная оценка экономической прибыли весьма условна, так как существует вероятность субъективного подхода к выбору исходной базы для расчета. Кроме того, определение экономической прибыли весьма трудоемко. Это объясняется тем, что ее расчет осуществляется в основном для компаний, чьи акции торгуются на бирже, что позволяет получить данные об изменении капитала собственников.

Но, несмотря на различия между бухгалтерской и экономической прибылью, их следует использовать как взаимодополняющие показатели. Экономическая прибыль полезна для понимания сущности прибыли, бухгалтерская — для понимания логики и порядка ее практического расчета.

Прибыль предприятия выполняет ряд важнейших функций:

- служит критерием и показателем эффективности деятельности организации;

- выполняет стимулирующую функцию;

- служит источником формирования бюджетов различных уровней;

- служит источником развития предприятия и прироста акционерного капитала;

- выполняет социальную функцию.

Прибыль организации за финансовый год характеризует его финансовые результаты, которые отражаются системой взаимосвязанных отчетных показателей. Основные показатели финансовых результатов и механизм их формирования отражены в форме № 2 «Отчет о прибылях и убытках» бухгалтерской отчетности. На рис. 1 отражено формирование финансового результата путем вычитания из доходов организации ее расходов, что находит свое отражение в виде определенного показателя прибыли. Отправным моментом при расчете прибыли является выручка от продажи. В настоящее время в «Отчете о прибылях и убытках» выделяют следующие виды прибыли.

Рис. 1. Механизм формирования финансовых результатов деятельности предприятия

Остановимся подробнее на показателях прибыли.

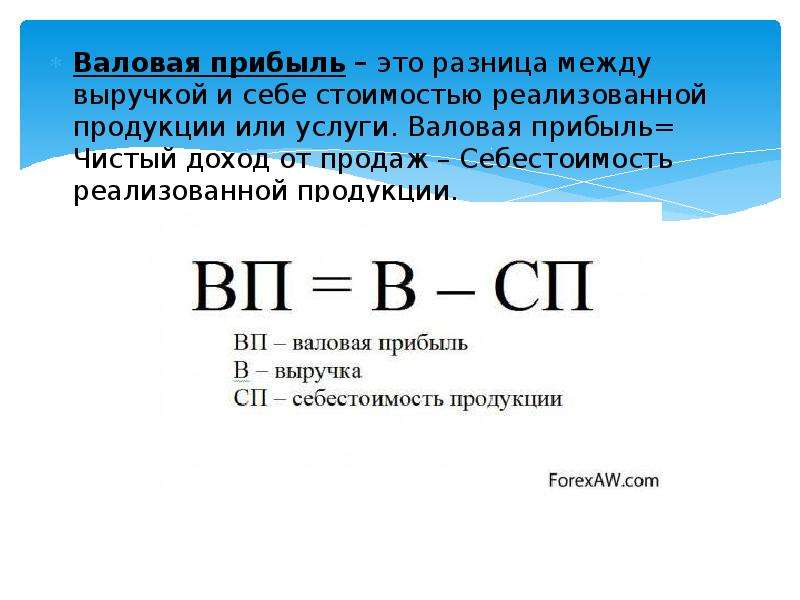

Валовая

прибыль определяется как разность между выручкой нетто от продажи товаров,

продукции, работ, услуг (без учета НДС, акцизов и аналогичных обязательных

платежей) и себестоимостью проданных товаров, продукции, работ, услуг. В

себестоимость продукции при определении валовой прибыли включаются прямые

затраты на сырье, материалы, оплату труда и начисления, а также косвенные

общепроизводственные расходы. Прибыль брутто характеризует эффективность

собственно производства (строительства, торговли).

В

себестоимость продукции при определении валовой прибыли включаются прямые

затраты на сырье, материалы, оплату труда и начисления, а также косвенные

общепроизводственные расходы. Прибыль брутто характеризует эффективность

собственно производства (строительства, торговли).

Прибыль (убыток) от продаж является разностью между валовой прибылью и суммой коммерческих и управленческих расходов. Она характеризует эффективность основной деятельности предприятия, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль

(убыток) до налогообложения (бухгалтерская прибыль) складывается из прибыли от

продаж и суммы прочих доходов (процентов к получению, доходов от участия в

других организациях, прочих операционных и внереализационных доходов) за

вычетом соответствующих расходов (процентов к уплате, прочих операционных и

внереализационных расходов). Она характеризует финансовый результат от обычных

видов деятельности, а также прочих доходов и расходов.

Обратите внимание!

Прибыль (убыток) до налогообложения является показателем эффективности всей хозяйственной деятельности организации.

Чистая прибыль (убыток) отчетного периода определяется путем корректировки прибыли (убытка) до налогообложения на величину отложенных налоговых активов, отложенных налоговых обязательств и текущего налога на прибыль. Нераспределенная чистая прибыль является конечным финансовым результатом организации, определенным за отчетный период, уменьшенным на величину налогов и обязательств, уплачиваемых в соответствии с законодательством за счет прибыли. Показатель чистой прибыли, отражаемый в отчете о прибылях и убытках, соответствует показателю «нераспределенная прибыль», отражаемому в бухгалтерском балансе, но без учета всего времени работы предприятия.

Выделение тех

или иных видов прибыли осуществляется, прежде всего, исходя из интересов лиц,

имеющих отношение к предприятию. В деятельности предприятия заинтересованы

различные группы лиц, которые можно сгруппировать следующим образом:

В деятельности предприятия заинтересованы

различные группы лиц, которые можно сгруппировать следующим образом:

- собственники предприятия;

- работники предприятия, представленные управленческим персоналом;

- государство в лице налоговых органов;

- прочие лица (действующие и потенциальные контрагенты, поставщики, покупатели, банки).

Так, для собственников основным показателем является чистая прибыль. Для физических и юридических лиц, ссужающих деньги предприятию на долгосрочной основе и получающих свою долю в виде процентов по ссудам и займам, наибольший интерес представляет прибыль до вычета процентов и налогов (операционная прибыль). С позиции интересов государства основной финансовый показатель — прибыль до вычета налогов и обязательных платежей (прибыль до налогообложения).

Получая чистую

прибыль, организация решает задачи ее распределения и использования. Распределение

прибыли, остающейся в распоряжении организации, регламентируется ее

учредительными документами, решением распорядительного органа или учетной

политикой.

Так, предприятия могут создавать фонды накопления, потребления, социальной сферы, резервный фонд.

Под накоплением понимается направление прибыли на развитие предприятия, которое выражается в расширении производства, финансировании новых направлений деятельности. Прибыль, направляемая на накопление, увеличивает стоимость имущества организации.

При

потреблении использование прибыли не предусматривает в дальнейшем получения

предприятием доходов от вложений финансовых ресурсов. Другими словами,

увеличение стоимости имущества предприятия не происходит. К потреблению относятся

выплата дивидендов, финансирование расходов на содержание непроизводственной

сферы. Если прибыль не используется на потребление, то она остается на

предприятии как нераспределенная прибыль прошлых лет и тем самым увеличивает

размер собственного капитала организации. Наличие нераспределенной прибыли

отчасти свидетельствует о финансовой устойчивости организации и наличии

источников для ее последующего развития.

Обратите внимание!

Особую роль в обеспечении финансовой безопасности акционерных обществ играет создание резервного фонда. Он используется предприятиями для резервирования средств по сомнительным долгам и под обесценение ценных бумаг, для выплаты дивидендов по привилегированным акциям.

Наличие и прирост резервного капитала обеспечивает увеличение собственности акционеров, характеризует готовность предприятия к риску, без которого невозможна предпринимательская деятельность.

Если же на предприятии фонды не создаются, то распределение чистой прибыли осуществляется на основе составления смет расходов, включая расходы на развитие производства, социальные нужды, материальное поощрение работников, благотворительные цели.

К расходам,

связанным с развитием производства и финансируемым из прибыли, относятся

расходы на научно-исследовательские, проектные, опытно-конструкторские и

технологические работы; финансирование разработки и освоения новой продукции и

технологических процессов; затраты на совершенствование технологии и организации

производства, модернизации оборудования; затраты, связанные с техническим

перевооружением и реконструкцией действующего производства, расширением и новым

строительством; проведение природоохранных мероприятий. Сюда же относятся

расходы по погашению долгосрочных кредитов банков и процентов по ним. Кроме

этого накопленная прибыль может использоваться предприятием на приобретение

различных финансовых активов, в качестве вкладов в уставные капиталы других

организаций.

Сюда же относятся

расходы по погашению долгосрочных кредитов банков и процентов по ним. Кроме

этого накопленная прибыль может использоваться предприятием на приобретение

различных финансовых активов, в качестве вкладов в уставные капиталы других

организаций.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансированию строительства объектов непроизводственного назначения, проведению оздоровительных и культурно-массовых мероприятий и т. п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение производственных заданий, выплата премий, расходы на оказание материальной помощи работникам, единовременные пособия ветеранам, пенсионерам, надбавки к пенсиям, компенсации работникам стоимости питания и др.

Для анализа

использования чистой прибыли организации могут быть использованы следующие

показатели.

Коэффициент капитализации чистой прибыли Кк, который показывает долю чистой прибыли, используемую на резервирование и накопление в общей сумме чистой прибыли:

Кк = Сумма резервного фонда и фонда накопления / Сумма чистой прибыли.

Коэффициент потребления Кп, который показывает долю чистой прибыли, используемую на потребление в общей сумме чистой прибыли:

Кп = Сумма фонда потребления / Сумма чистой прибыли.

Темп роста собственного капитала Тск, который показывает долю чистой прибыли, используемую на резервирование и накопление в стоимости собственного капитала предприятия:

Тск = Сумма резервного фонда и фонда накопления / Стоимость собственного капитала.

Продолжение следует.

А. И. Кучеренко,

доц. РЭА им. Г. В. Плеханова, канд. экон. наук

Г. В. Плеханова, канд. экон. наук

Расчет прибыли

Прибыль – основополагающее понятие в мире бизнеса, цель, основная мера и, одновременно, источник развития бизнеса. Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли, которые мы и рассмотрим в статье.

Согласно Адаму Смиту, прибыль – это остаток от прибавочного продукта после вычета заработной платы работникам, ренты владельцам земли и процента владельцам финансового капитала. Этот остаток – то, ради чего предприниматель, владелец средств производства, берет на себя риски и вкладывает свои ресурсы. В результате прибыль – получаемое бизнесменом вознаграждение за его предпринимательские способности и усилия. С этой точки зрения прибыль – абсолютное добро: свою долю от прибавочного продукта получают все, кто принял участие в процессе производства – рабочие, владельцы ресурсов и предприниматель. Однако свою точку зрения на прибыль имеют и представители альтернативных экономических взглядов – так Карл Маркс понимал под прибылью неоплаченную, присвоенную владельцем капитала стоимость труда рабочих.

В современном подходе к бизнесу под прибылью понимают остаток после вычета из доходов всех расходов, в том числе зарплаты, затрат на приобретение деталей, сырья и материалов, оплаты коммунальных услуг и энергии и услуг сторонних организаций, других расходов предприятия. А кроме этого, из доходов при формировании прибыли вычитают налоги, штрафы и другие платежи в бюджет государства, оплату процентов за пользование капиталом финансовых организаций.

Виды прибыли

Бухгалтерская и экономическая прибыль

Понятие «прибыль» можно трактовать в узком понимании, так, как ее рассчитывает и принимает к учету бухгалтер, а именно как разницу между учтенными доходами и расходами. Это определение соответствует бухгалтерской прибыли.

Но «прибыль» можно понимать и шире – инвестор или владелец, вкладывая в дело, получает прибыль, но теряет доход от альтернативных вариантов использования активов. Например, производственная компания получает прибыль от основной деятельности – и это будет бухгалтерская прибыль, но, если бы она использовала площади более эффективно, оптимизировала внутрипроизводственную и складскую логистику – остались бы возможности для сдачи площадей в аренду и получения дополнительной прибыли. Кроме этого, владелец мог бы продать производственные площади и разместить средства в депозитах.

Экономическая прибыль – это разница между бухгалтерской и упущенной выгодой от сдачи в аренду или дохода на депозиты. Недополученные доходы и альтернативная выгода – это так называемые неявные издержки.

По сути явные издержки – расходы на приобретение ресурсов, которых нет в распоряжении бизнеса – сырье, энергия, труд, а неявные связаны с собственными ресурсами бизнеса, он мог их использовать иначе и получить другой доход от их использования.

Классификация видов прибыли по методу расчета

Для разных целей и уровней анализа экономисты изобрели несколько вариантов расчета прибыли. Эта классификация в какой-то степени отражает историческое развитие экономического инструментария анализа и ведения бизнеса.

Выручка (Revenue) – все деньги, полученные или ожидаемые к получению (возможны ведь отсрочки) за отгруженные покупателям товары. Это еще не прибыль, но многие до сих пор путаются в терминах. Как иллюстрация – крестьянин приехал на ярмарку в один из городов Ганзы и продал телегу товаров за N-ую сумму, что и есть выручка.

Валовая прибыль (Gross Profit) – самое прозрачное и легко объяснимое понятие – разница между выручкой и понесенными прямыми издержками на производство проданной продукции, себестоимостью проданных товаров (Cost Of Goods Sold – COGS). Именно так считали выгоду от заморских походов купцы, которые тогда еще не имели больших «офисов», не вкладывались в рекламу, не клали деньги на депозиты и не брали кредитов.

Прибыль до выплаты налогов и процентов (Earnings Before Interest and Taxes – EBIT) – рассчитывается, как разница между валовой прибылью и всеми расходами компании, в том числе учитываются не относящиеся к операционным или прочие доходы и расходы. С использованием этого показателя анализируют эффективность компаний, оставляя за скобками анализа схему финансирования. Прибыль до выплаты налогов и процентов также дает возможность сравнивать компании из одной отрасли, но с разной кредитной нагрузкой и из разных налоговых режимов. У современных «купцов» – предпринимателей – кроме производственных, появляются расходы на содержание непроизводственного персонала: бухгалтеров, юристов, маркетологов и др., а также расходы на содержание офиса, организацию продаж, рекламу и т.п.

Прибыль до уплаты налогов (Earnings Before Taxes – EBT) – разница между валовой прибылью и всеми расходами бизнеса. Как следует из названия, показатель не включает налог на прибыль, все остальные налоги учтены. Такое построение показателя дает возможность сравнить результаты бизнесов с разными налоговыми режимами, например ИП и ООО. «Купцы» уже ведут бизнес в большой степени не на свои, а на заемные средства, инвестируя прибыль в другие активы, что позволяет извлекать дополнительную прибыль за счет финансового рычага.

Чистая прибыль – то, что остается в распоряжении собственника после уплаты налогов, та сумма из которой он либо реинвестирует в текущий бизнес, инвестирует в другие проекты или бизнесы, либо выводит часть ее из оборота в виде дивидендов и расходует на личные цели.

Операционная прибыль – разница между операционной прибылью и операционными расходами, показатель прибыли от основного вида деятельности, куда не входят прочие доходы и расходы, и не вычтен налог на прибыль. Это очень важный показатель для анализа основной деятельности компании, анализируя его, мы увидим, насколько эффективно работает предприятие. Возвращаясь к исторической аналогии – капиталист может узнать какая из двух его мануфактур работает успешно, если посчитает по каждой из них операционную прибыль – разницу между доходом, полученным от продажи продукции каждой мануфактуры, и соответствующих издержек. Или другой пример, сравнивают две акционерные компании, экспортирующие пряности из Индии, чтобы купить акции, но у одной из компаний в последнем анализируемом году прибыль существенно выше, чем у другой. Сравнили по операционной прибыли, и картина кардинально изменилась, оказывается та, у которой была выше прибыль, продала часть своих кораблей и тем самым увеличила чистую прибыль, а на самом деле ее дела пошатнулись и доходы от основного бизнеса снизились.

Прибыль до выплаты процентов налогов и амортизации – (Earning Before Interests, Taxes, Depreciation and Amortization – EBITDA) оценивает прибыль до того, как из нее вычли проценты, налоги и амортизацию ОС и НМА. EBITDA – аналитический показатель, задача которого приблизить оценку прибыли к оценке операционного денежного потока, так как амортизация и списания – это не денежные операции. После возврата амортизации и списаний можно определить, сколько средств может направить бизнес на выплату процентов по кредитам, что важно для принятия решения о приобретении компании на заемные средства в сделках LBO (Leveraged Buy-Out – выкуп предприятия в кредит под залог приобретаемого бизнеса). Этому показателю исторических примеров в далеком будущем уже не найти, это инструментарий 20-ого века, когда банки активно начали финансировать сделки по приобретению активов, активно развивался рынок прямого инвестирования и производные финансовые инструменты.

Операционная прибыль до выплаты налогов, процентов, амортизации и списаний (Operation Income Before Interests, Taxes, Depreciation and Amortization – OIBDA), показатель, которым аналитики стали заменять последние годы EBITDA, так как он лучше отражает рентабельность основного бизнеса, так как не включает неповторяющиеся и не профильные доходы и расходы. Рассчитать данный показатель можно, прибавив к операционной прибыли амортизацию и списания.

Взаимосвязь видов прибыли

Все показатели прибыли суть комбинация разных видов доходов и расходов, то есть один показатель можно получить из другого, и такое их многообразие порождено лишь задачами аналитиков и бухгалтеров.

Первичными являются выручка и расходы, через них можно построить все показатели прибыли, и с их помощью можно связать все показатели между собой. Ниже приведена таблица, показывающая все формулы для расчета показателей прибыли и их взаимосвязи.

|

Показатель |

Формула |

|

Валовая прибыль |

= Выручка — Себестоимость |

|

Чистая прибыль |

= Выручка — Все расходы = Валовая прибыль — Общехозяйственные расходы + Сальдо прочих доходов и расходов – Налог на прибыль |

|

Прибыль до выплаты налогов и процентов (EBIT) |

= Выручка – Все расходы + Налог на прибыль + Проценты = Чистая прибыль + Налог на прибыль + Проценты |

|

Прибыль до выплаты налогов (EBT) |

= Чистая прибыль + Налог на прибыль = EBIT — Проценты |

|

Прибыль до выплаты налогов, процентов, амортизации и списаний (EBITDA) |

= EBIT + Амортизация и списания = EBT + Проценты + Амортизация и списания = Чистая прибыль + Налог на прибыль + Проценты + Амортизация и списания |

|

Операционная прибыль |

= Валовая прибыль – Общехозяйственные расходы = Чистая прибыль + Сальдо прочих доходов и расходов + Налог на прибыль |

|

Операционная прибыль до амортизации и списаний (OIBDA) |

= Операционная прибыль + Амортизация и списания = EBITDA + Сальдо прочих доходов и расходов |

Надо обратить внимание, что сальдо прочих доходов и расходов содержит в себе проценты, но не исчерпывается только ими, там могут, например, оказаться доходы от продажи активов. Но надо также понимать, что приведенная схема несколько упрощена для понимания основных ординарных взаимосвязей. Могут быть отклонения, например, кто-то в операционных расходах может учитывать проценты по обслуживанию кредитной линии, которая используется для финансирования кассовых разрывов и оплаты закупок.

Прибыль (чистая прибыль и ее производные) до недавнего времени повсеместно использовалась в качестве ключевого показателя эффективности, и это совпадало с целями, которые ставили перед собой руководители и собственники. Но новый век несет новые веяния, согласно которым прибыль уступает место показателям, характеризующим устойчивость бизнеса и его влияние на окружающую среду и общество. Бизнес озабочен будущим, как самого себя, так и мира в котором он работает.

Экономическая прибыль предприятия Текст научной статьи по специальности «Экономика и бизнес»

15.16. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Кривда Сергей Викторович, аспирант Экономического факультета, МГУ им. М.В. Ломоносова Контакты автора: [email protected]

Аннотация. В соответствии с ГК РФ, основной целью деятельности любой коммерческой организации является извлечение прибыли. Представление о показателе прибыли предприятия различно у бухгалтеров и экономистов. Бухгалтеры под прибылью понимают разницу между доходами и явными (бухгалтерскими) расходами. С точки зрения экономистов расходы компании не ограничиваются лишь явными издержками, а также включают альтернативные издержки. Рассчитанная с учетом альтернативных издержек экономическая прибыль является показателем, позволяющим лучше оценить качество корпоративного управления и учесть интересы акционеров компании.

Ключевые слова: прибыль, экономическая

прибыль, добавленная экономическая

стоимость, альтернативные издержки

ECONOMIC PROFIT OF THE ENTERPRISE

Krivda Sergey Viktorovich, The post-graduate student of Economic Faculty, of Lomonosov Moscow State University Annotation: According to the Civil Code of the Russian Federation, a main objective of activity of any commercial organization is profit earning. Accountants and economists have various idea about a company profit indicator. Accountants understand profit as a difference between incomes and explicit (accounting) costs. From the point of view of economists, company costs are not limited to only explicit costs, and also include opportunity costs. The economic profit calculated with opportunity costs is an indicator allowing better to evaluate quality of a corporate management and to take into account interests of shareholders of the company

Keywords: profit, economic profit, economic value added, opportunity costs

В соответствии со ст. 50 ГК РФ, основной целью деятельности любой коммерческой организации является извлечение прибыли, являющейся положительным результатом ее хозяйственной деятельности.

В средние века при оценке результатов хозяйственной деятельности итальянские счетоводы предполагали реальную или фиктивную продажу активов предприятия. Развитие и усложнение практики и условий ведения бизнеса привело к тому, что ни реальная, ни фиктивная ликвидация предприятия уже не позволяют корректно исчислить финансовый результат, т.к. при ликвидации может быть потеряна стоимость значительной доли нематериальных активов, которые часто невозможно реализовать отдельно от остального имущественного комплекса.

Из текста «Т рактата о счетах и записях» Луки Пачоли следует, что первый бухгалтерский способ выявления финансовых результатов деятельности предприятия связан со счетом «Капитал», где они и отражались. В случае прибыли, сальдо счета увеличивалось, а в случае убытка — уменьшалось. Позже, примерно с XV века, результаты хозяйственной деятельности стали фиксироваться на счете «Прибыли и убытки».

В таком подходе реализована имущественная (статическая) модель определения финансовых результа-

тов деятельности предприятия инвентаризационным способом. В современной интерпретации, такая модель может быть записана следующим образом:

П = СК + И — В — СКо, (1)

где: П — Прибыль;

СК1 — величина Собственного капитала на конец периода;

СКо — величина Собственного капитала на начало периода;

И — изъятия (в т.ч. дивиденды) собственников в течение отчетного периода из Собственного капитала;

В — вложения собственников в течение отчетного периода в Собственный капитал.

Значимость расчета финансового результата получила еще большее развитие в теории динамического учета, в рамках которой основное внимание стало уделяться категориям доходов и расходов, а главной целью учета являлось выявление финансового результата. Данная теория распространена в академических кругах и в наше время. «Как в прошлом, так и сегодня многие теоретики считают, что основной смысл и предназначение бухгалтерского дела состоит в двойном исчислении капитала и его наращения за отчетный период» [8; стр. 51]. Отталкиваясь от содержания основных положений МСФО можно констатировать, что в современной трактовке целей учета и отчетности на ведущие роли стала выходить информативная функция финансовой отчетности, в соответствии с которой основная ценность финансовой отчетности определяется способностью удовлетворить информационные потребности ее пользователей.

В рамках экономического направления в бухгалтерском учете реализована оборотная (динамическая) модель расчета прибыли, которая в общем виде может быть записана следующим образом:

П = Д — Р, (2)

где: Д — Доходы предприятия за отчетный период;

Р — Расходы предприятия за отчетный период.

Две вышеприведенные модели расчета прибыли отражают бухгалтерский взгляд на расходы предприятия. Соответственно, данные расчетные модели являются моделями расчета бухгалтерской прибыли.

С точки зрения экономистов расходы предприятия не ограничиваются лишь явными издержками. Одной из составляющих издержек любого предприятия являются его альтернативные издержки. «Издержки упущенных возможностей или альтернативные издержки -нечто, от чего приходится отказаться, чтобы получить желаемое» [3; стр. 32].

Применительно к предприятию, альтернативные издержки — это стоимость сделанного выбора, эквивалентная выгоде, которая могла бы быть получена в случае инвестирования капитала в наилучший из отвергнутых альтернативных проектов с учетом сопровождающих его рисков и времени реализации.

Расчет прибыли с точки зрения экономиста может быть выражен следующей формулой:

П = Д — Р — АИ, (3)

где: АИ — Альтернативные издержки за отчетный

период;

В данном случае показан расчет так называемой «экономической прибыли» (предпринимательского дохода), концепция которой «была разработана более ста лет назад Алланом Маршаллом. В его книге «Принципы экономической науки» утверждается, что годовую прибыль предприятия образует превышение его доходов над издержками в течение года. Разница между стоимостью его основных производственных

Бизнес в законе

3’2011

фондов, сырья и т.п. в начале и конце года рассматривается как часть выручки или как часть его расходов в зависимости от того, произошло ли увеличение или уменьшение этой стоимости. Остаток от прибыли после вычитания из нее процента на его капитал по текущему курсу (а также расходов на страхование) обычно называют предпринимательским, или управленческим, доходом» [7; стр. -166].

Альтернативные издержки с точки зрения предпринимателя могут быть двух видов.

Во-первых, — это отказ от альтернативных трудовых доходов, являющихся следствием того, что предприниматель не способен выполнять трудовые обязанности как наемный работник и получать альтернативную плату за свой труд в качестве специалиста в определенной профессиональной области. Впрочем, данные издержки могут быть полностью или частично учтены в качестве заработной платы управляющего или менеджера предприятия.

Во-вторых, к альтернативным издержкам практически любого предприятия относятся неучтенные финансовые издержки — упущенные альтернативные возможности (прибыль) инвестированного в предприятие капитала. Данный вид альтернативных издержек представляет собой отказ от альтернативного дохода по процентам на инвестированный в предприятие капитал и выражается в терминах стоимость капитала, ставка доходности на капитал, процентный доход на капитал и т.п.

В крупных корпорациях, где функция управления обособлена от собственности данный вид альтернативных издержек нередко становится единственным. И поскольку основным интересом собственника (акционера) здесь остается лишь финансовый интерес, то показатель экономической прибыли становится наиболее адекватным показателем удовлетворения его интересов.

Существуют две равнозначные модели расчета экономической прибыли:

ЭП = П — (СК х СДск), (4)

где: ЭП — экономическая прибыль за отчетный пе-

риод;

П — бухгалтерская чистая прибыль за отчетный период;

СК — величина собственного капитала;

СДск — ставка доходности на собственный капитал.

или

ЭП = (Рск — СДик) х СК, (5)

где: Рск — рентабельность собственного капитала.

Способ расчета величины инвестированного в предприятие собственного капитала способен серьезно повлиять на показатель экономической прибыли. Так величина собственного капитала, принимаемая к расчету экономической прибыли может определяться на основе различных видов стоимости.

Во-первых, в расчет может браться балансовая величина, сформированная на базе исторической стоимости. Такая ситуация характерна для РСБУ. В этом случае такая балансовая величина собственного капитала не будет отражать реальную текущую стоимость собственного капитала компании и рассчитанная на основе этого показателя экономическая прибыль, также будет иметь мало общего с реальной экономической прибылью компании.

Во-вторых, стоимость собственного капитала может быть получена как разница между рыночной стоимостью активов и обязательств компании. Здесь, в определении рыночной стоимости собственного капитала,

может быть реализован «Подход на основе активов» [2, стр. — 216]. Основные принципы данных методов реализованы в бухгалтерском балансе, сформированном по МСФО на базе справедливой стоимости.

Но и данный подход не лишен серьезных недостатков. Источником основных ограничений в применении Подхода на основе активов является его нынешняя неспособность учитывать напрямую стоимость не-идентифицируемых нематериальных активов, которые в значительном количестве случаев вносят существенный вклад в стоимость действующих компаний. Таким образом, использование данного подхода при оценке собственного капитала действующего предприятия сопряжено с риском его недооценки.

В результате применения Подхода на основе активов определяется часть стоимости собственного капитала действующего предприятия, приходящаяся на контролируемые предприятием идентифицируемые активы. И поскольку стоимость неидентифицируемых Подходом на основе активов нематериальных активов (ННМА) не входит в расчетную величину собственного капитала, то можно утверждать, что показатель собственного капитала, а также показатели его рентабельности не являются достаточно корректными.

Наконец, величина собственного капитала может быть определена с использованием «Подхода капитализации дохода» [2, стр. — 220].

«Подход капитализации дохода предусматривает установление стоимости бизнеса … путем расчета приведенной к текущему моменту стоимости ожидаемых выгод» [2, стр. — 236]. Элементы данного подхода реализованы в способе расчета экономической прибыли предприятия при определении ставки требуемой доходности на капитал.

Стоимость собственного капитала действующего предприятия, полученная с применением данного подхода наиболее близка к рыночной величине. Лишь экономическая прибыль, полученная на базе такой величины инвестированного в предприятие собственного капитала, может корректно характеризовать качество управления компанией, быть наиболее адекватным показателем удовлетворения интересов собственника (акционера) предприятия.

В качестве учитываемого в расчетах экономической прибыли показателя прибыли (бухгалтерской) нередко фигурирует скорректированная операционная прибыль предприятия (с учетом процентов минус скорректированные налоги). Это мы можем увидеть в модели расчета показателя Добавленной экономической стоимости (Economic Value Added — EVA) — базирующегося на концепции экономической прибыли и рассматриваемого нередко как ее синоним.

Использование в расчетах показателя, основанного на операционной прибыли базируется на применяемом в определении рыночной стоимости принципе наилучшего и наиболее эффективного использования. Этот принцип выражается, в частности, в выделении в Подходе капитализации дохода (Доходный подход -ФСО №2) «избыточных» активов и обязательств, и не учете генерируемых ими положительных и отрицательных финансовых потоков. При расчете стоимости собственного капитала стоимость данного имущества (капитала) прибавляется к стоимости собственного капитала, полученной с помощью использованной для его расчета соответствующей модели Подхода капитализации дохода.

Но данный принцип корректно можно применять лишь по отношению к будущим результатам хозяйст-

венной деятельности в случае приобретения контрольного пакета инвестором, планирующего оптимизировать деятельность компании. В случае измерения увеличения стоимости предприятия в отчетном (прошедшем) периоде и оценки на этой основе качества работы менеджмента данный метод не даст справедливого результата, поскольку не учитывает в финансовых потоках результаты нерационально используемого имущества. В модели EVA (экономической прибыли) это найдет отражение в показателях прибыли и рентабельности капитала. Учет всех финансовых потоков позволит лучше оценить результаты управления за отчетный период (EVA) и выявить проблемные зоны.

Поэтому, в расчетах экономической прибыли лучше учитывать все доходы и расходы как от основной, так и от прочей деятельности предприятия.

Можно отметить и еще один недостаток модели EVA. Показатель EVA в существующем виде не учитывает прирост (убыток) стоимости активов и обязательств в результате переоценки — так называемых неденежных изменений собственного капитала. Вернее, часть такого убытка (прироста) учитывается в виде амортизационных отчислений и, возможно, небольшой части переоценок активов, а вот изменение стоимости имущества в результате инфляции денег, как универсального стоимостного измерителя и в результате изменения рыночных условий (например, спроса и предложения, возросшего дефицита учитываемого ресурса и т.п.) в данном показателе не отражено. Между тем, в моделях оценки доходного подхода в знаменателе дроби показатель, корректирующий (приводящий в текущую стоимость) будущую стоимость потока экономических выгод, как правило, основан на доходности, определяемой, по сути, как соответствующая доходность от владения активом (пакетом акций), складывающаяся из дивидендов (денежных потоков) и прироста стоимости активов (акций), являющегося результатом их переоценки (фиктивные доходы от фиктивной продажи актива в конце периода минус фиктивные (или реальные) затраты на его фиктивную (или реальную) покупку в начале периода). То есть преимущественно монетизированные финансовые потоки (операционная прибыль) корректируются на совокупный показатель, учитывающий полностью как монетизированные (дивиденды), так и немонетизированные (рост курсовой стоимости) показатели.

В оценочных расчетах, как правило, учитываются финансовые потоки от обычной операционной деятельности, поскольку считается, что лишь они характеризуют обычную деятельность компании и присущие этой деятельности риски. Но дело в том, что в большинстве случаев для осуществления этой деятельности необходимо соответствующее имущество. Изменение стоимости этого имущества частично учитывается или как чистые инвестиции (в денежных потоках) или как нормализованные амортизационные отчисления (в прибыли). Но это (учет потери стоимости в результате износа) лишь один из видов изменения стоимости используемого в обычной деятельности имущества. Кроме этого, его номинальная стоимость меняется по причине изменения стоимости денег (инфляция, дефляция), а реальная стоимость в результате изменения ситуации на рынке такого имущества (изменение спроса и предложения) или появления прочих факторов, влияющих на рыночную стоимость имущества (обременения и т.д.).

Как видим, современные подходы к оценке способны учитывать при определении результата хозяйственной деятельности не только уже полученные, но будущие доходы предприятия, не только явные, но и альтернативные расходы. Все это способно оказать значительное влияние на представление о прибыли предприятия, учесть в корпоративном управлении как краткосрочные, так и средне и долгосрочные перспективы деятельности предприятия, оценить качество корпоративного управления.

Основываясь на первоначальном подходе в определении прибыли предприятия — цена продажи предприятия (действующего, а не ликвидируемого) плюс произведенные изъятия капитала (в т.ч. дивидендные выплаты) минус изъятия капитала и инвестиции в его создание (приобретение), можно значительно более адекватно определить финансовый результат для предпринимателя (инвестора), наилучшим образом учитывающий его интересы.

Список литературы:

1. Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», Утвержден приказом Минэкономразвития России от 20 июля 2007 года № 255

2. Антил Ник, Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО. — М.: Альпина Бизнес Букс, 2007 .

3. Международные стандарты оценки. Восьмое издание. 2007, — М.: РОО, 2009.

4. Мэнкью Н. Грегори, Принципы Экономикс, — СПб.: Питер, 1999

5. Николаева О.Е., Международные стандарты финансовой отчетности. — М.: УРРС, 2003.

6. Соколов Я.В., История бухгалтерского учета. — М: Финансы и статистика, 2006.

7. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. / : Пер. с англ./ проф. Я.В. Соколова. — М.: Финансы и статистика, 1997.

8. Хорин А.Н., Керимов В.Э., Стратегический анализ. — М.: Эксмо, 2006.

9. Хорин А.Н., «Принципы формирования бухгалтерской отчетности», Бухгалтерский учет, №23, 2006 г., стр. 50 — 52.

Reference list:

1. The federal standard of an estimation «the Purpose of an estimation and cost kinds (ФСО №2)», Is confirmed by the order of Minekonomrazvi-tija of Russia from July, 20th, 2007 № 255

2. Antil the Nickname, the Estimation of the companies: the Analysis and forecasting with reporting use on МСФО. — М: Alpina business of Axle boxes, 2007.

3. The international standards of an estimation. The eighth edition. 2007, — М: РОО, 2009.

4. Menkju N. Gregory, Principles economic’s, — SPb.: Peter, 1999

5. Nikolaev О. Е, the International standards of the financial reporting. — М: УРРС, 2003.

6. Sokolov Y.V., accounting history. — m: Finansy and statistics, 2006.

7. Hendriksen E.S., Van Brad M. F. The accounting theory./: the lane with English / prof. Я.В. Sokolov. — М: the Finance and statistics, 1997.

8. Horin A.N., Kerimov V. E, the Strategic analysis. — М: Eksmo, 2006.

9. Horin A.N., «Principles of formation accounting from-parity», Accounting, №23, 2006, p. 50 — 52.

Экономическая прибыль | Безграничная экономика

Разница между экономической и бухгалтерской прибылью

Экономическая прибыль состоит из выручки за вычетом скрытых (альтернативных) и явных (денежных) затрат; бухгалтерская прибыль состоит из выручки за вычетом явных затрат.

Цели обучения

Различать экономическую прибыль и бухгалтерскую прибыль

Основные выводы

Ключевые моменты

- Явные затраты — это денежные затраты, которые несет фирма.Неявные издержки — это альтернативные издержки ресурсов фирмы.

- Бухгалтерская прибыль — это денежные затраты, которые компания оплачивает, и доход, который она получает. Это бухгалтерская прибыль, и она выше экономической прибыли. Бухгалтерская прибыль = общая денежная выручка — общие затраты.

- Экономическая прибыль — это денежные затраты и альтернативные издержки, которые оплачивает фирма, и доход, который она получает. Экономическая прибыль = общий доход — (явные затраты + неявные затраты).

Ключевые термины

- явная стоимость : Прямой платеж, производимый другим лицам в ходе ведения бизнеса, такой как заработная плата, арендная плата и материалы, в отличие от неявных затрат, по которым фактические платежи не производятся.

- неявная стоимость : Альтернативная стоимость, равная той, от которой фирма должна отказаться, чтобы использовать факторы, которые она не покупает и не нанимает.

- экономическая прибыль : разница между общим доходом, полученным фирмой от продаж, и совокупными альтернативными издержками всех ресурсов, используемых фирмой.

- бухгалтерская прибыль : Общая выручка за вычетом затрат, относимых на счет проданных товаров.

Термин «прибыль» может напоминать образы денег, но для экономистов прибыль означает нечто большее, чем просто наличные деньги.В общем, прибыль — это разница между затратами и выручкой, но есть разница между бухгалтерской прибылью и экономической прибылью. Самая большая разница между бухгалтерским учетом и экономической прибылью заключается в том, что экономическая прибыль отражает явные и неявные затраты, тогда как бухгалтерская прибыль учитывает только явные затраты.

Явные и неявные затраты

Явные затраты — это затраты, связанные с прямым денежным платежом. Заработная плата, выплачиваемая рабочим, арендная плата, выплачиваемая землевладельцу, и материальные затраты, выплачиваемые поставщику, — все это примеры явных затрат.

Напротив, неявные затраты — это альтернативные издержки факторов производства, которыми производитель уже владеет. Неявная стоимость — это то, от чего фирма должна отказаться, чтобы использовать свои ресурсы; Другими словами, неявные затраты — это любые затраты, возникающие в результате использования актива вместо его аренды, продажи или предоставления в кредит. Например, фирма по производству бумаги может владеть рощей деревьев. Неявная стоимость этого природного ресурса — это потенциальная рыночная цена, которую фирма могла бы получить, если бы продавала его в качестве пиломатериалов вместо того, чтобы использовать его для производства бумаги.

Бухгалтерская прибыль