Источник 19 поступления на счета ИП – собственные средства предпринимателя

Средства на расчетном счете? Не факт, что от предпринимательской деятельности

При проверке налоговики могут сравнить сумму, указанную в декларации, с суммой, поступившей на расчетный счет предпринимателя (достаточно часто суммы не совпадают). Причем формулировка в строке «Источник поступления» объявления на взнос наличными играет на руку инспекторам (но об этом чуть позже). Как следствие — доначисленный налог, пеня, штраф…

Иногда встречается такое мнение налоговых инспекторов, что все средства, которые поступают на расчетный счет, являются доходом от предпринимательской деятельности (так как расчетный счет используется только для целей бизнеса). Следовательно, предприниматель обязан заплатить со всех поступивших средств соответствующий налог.

Однако подобное утверждение не выдерживает критики. Скажем сразу, что в понимании самих коммерсантов этот вывод является абсурдным. Представим, что предприниматель только-только зарегистрировался, получил свидетельство и т.д. Фирма, с которой он планирует сотрудничать (например, закупать товар оптом), работает только по безналичному расчету. Соответственно, предприниматель сначала вынужден внести деньги на расчетный счет (заметим — собственные средства, поскольку о получении дохода от ведения бизнеса речь вообще пока не идет), чтобы потом перевести деньги в оплату товара. Неужели после этого налоговый инспектор будет продолжать утверждать, что указанные средства являются доходом от предпринимательской деятельности? Вряд ли. Следовательно, говорить о том, что все средства, поступившие на расчетный счет, являются доходом от коммерческой деятельности, просто некорректно.

Представим, что предприниматель только-только зарегистрировался, получил свидетельство и т.д. Фирма, с которой он планирует сотрудничать (например, закупать товар оптом), работает только по безналичному расчету. Соответственно, предприниматель сначала вынужден внести деньги на расчетный счет (заметим — собственные средства, поскольку о получении дохода от ведения бизнеса речь вообще пока не идет), чтобы потом перевести деньги в оплату товара. Неужели после этого налоговый инспектор будет продолжать утверждать, что указанные средства являются доходом от предпринимательской деятельности? Вряд ли. Следовательно, говорить о том, что все средства, поступившие на расчетный счет, являются доходом от коммерческой деятельности, просто некорректно.

Некоторые могут спросить: а как же быть с теми, кто давно и прочно занимается предпринимательством? Откуда у таких граждан другие источники дохода, помимо занятия предпринимательством? А ответ на самом деле прост, и для самих предпринимателей он понятен.

Предприниматели предпринимателям рознь. Например, некоторые граждане, помимо занятия предпринимательской деятельностью, сами работают по трудовому договору в качестве наемных работников. Соответственно, получают зарплату. Итак, зарплата — один из возможных вариантов получения иного дохода. Это раз.

Рассуждаем дальше. Каждый человек (как предприниматель, так и налоговый инспектор) имеет какое-либо имущество. Кому-то из читателей наверняка приходилось либо продавать некоторые вещи в связи с ненадобностью, либо покупать их по каким-либо причинам. Итак, продажа личного имущества (включая квартиры, машины и т.д.) — это два.

Не всегда бизнес идет так, как хочется. Вроде все нормально, а оборотных средств не хватает. И нужен-то пустяк, всего на неделю. Итак, деньги в долг у друзей, знакомых, родственников и т.д. — это три. Список дальше продолжать бессмысленно, поскольку не хватит страниц журнала. (Каждый может продолжить.

Не спешите сдаваться…

В общем, мы определились с тем, что любой предприниматель может располагать деньгами, полученными им не от предпринимательской деятельности.

Однако теория теорией, а налоговый инспектор — вот он, и машет перед вами копией объявления на взнос наличными, в которой черным по белому написано — «Торговая выручка». А сумма-то в декларацию не внесена, и налог с указанной суммы не уплачен. И все ваши доводы о том, что это, оказывается, была не торговая выручка, а собственные средства, разбиваются о подписанную вами же бумажку. Как возможная перспектива — недоимка, пеня, штраф…

Все, «тушим свет» и просим уменьшить сумму штрафа в связи с наличием смягчающих обстоятельств на основании ст. ст. 112, 114 НК РФ, поскольку подобная ошибка допущена впервые, сумма является незначительной и т.д. и т.п.? Не спешите, сдаться в плен вы всегда успеете…

Примечание. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

Давайте поразмыслим и все тщательно взвесим. Итак, единственное доказательство налогового инспектора — это объявление на взнос наличными (и, возможно, выписка банка, сделанная на основании указанного документа). Подписанное, между прочим, вами же — на это особенно упирает проверяющий.

В первую очередь не поддаемся на провокацию. Подписанный вами документ в данном случае в суде имеет точно такую же силу доказательства, как и ваше утверждение чего-либо другого. Абсурдно звучит, но именно ваша подпись на этом документе играет вам на руку. И судья в своем решении в соответствии со ст. 71 АПК РФ должен будет указать, почему он верит подписанному вами объявлению на взнос наличными, а вашим словам в судебном заседании, письменным возражениям на акт налоговой проверки, доводам в отзыве на заявление налоговой, налоговой декларации (к слову сказать, тоже документам, подписанным опять же вами) он не верит.

Кроме того, как ни банально звучит фраза, но требование ст. 108 НК РФ о том, что обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы, никто не отменял. Также в соответствии со ст. 65 АПК РФ обязанность доказывания обстоятельств, послуживших основанием для принятия государственными органами, органами местного самоуправления, иными органами, должностными лицами оспариваемых актов, решений, совершения действий (бездействия), возлагается на соответствующие орган или должностное лицо.

Также в соответствии со ст. 65 АПК РФ обязанность доказывания обстоятельств, послуживших основанием для принятия государственными органами, органами местного самоуправления, иными органами, должностными лицами оспариваемых актов, решений, совершения действий (бездействия), возлагается на соответствующие орган или должностное лицо.

Между прочим, арбитры в подобных спорах принимают сторону предпринимателей. В этих случаях в решениях судов, как правило, отмечается: налоговым органом не доказано, что поступившие средства являются доходом от предпринимательской деятельности.

Арбитражная практика

Например, в Постановлении ФАС ЗСО от 19.11.2007 N Ф04-7653/2007(39841-А03-42) суд указал, что выписка банка о движении денежных средств по расчетному счету предпринимателя не может служить достаточным доказательством для установления факта поступления денежных средств на счет налогоплательщика по операциям реализации товаров (работ, услуг) и размера полученной предпринимателем выручки, а свидетельствует лишь о поступлении денежных средств на расчетный счет общества.

В Постановлении от 29.10.2007 по делу N А05-4596/2007 ФАС СЗО исходил из того, что налоговым органом не представлено никаких иных доказательств того, что указанные суммы дохода получены заявителем именно от реализации товаров (работ, услуг), в оспариваемых решениях также не отражено, по каким хозяйственным операциям и платежным документам предприниматель получил спорные суммы торговой выручки.

Арбитры Уральского округа (Постановление от 12.04.2007 N Ф09-2590/07-С2) отметили: налоговым органом в порядке, предусмотренном ст. 65 и ч. 5 ст. 200 АПК РФ, не доказано, что внесенные на расчетный счет предпринимателя денежные средства получены в результате предпринимательской деятельности, то есть являются доходом в смысле, придаваемом этому понятию ст. 41 и гл. 23 «Налог на доходы физических лиц» НК РФ для целей обложения НДФЛ.

Примечание. Денежные средства, поступившие на расчетный счет предпринимателя по договорам займа, не являются выручкой от реализации товаров (работ, услуг), поэтому не подлежат включению в налогооблагаемую базу.

В Постановлении ФАС ЗСО от 22.07.2009 N Ф04-4357/2009(10909-А45-42) судом отмечено, что установленный налоговым органом факт поступления денежных средств на расчетный счет предпринимателя без выявления основания поступления денежных средств не может являться основанием для доначисления соответствующих налогов.

Также в пользу предпринимателей имеются следующие решения судов кассационной инстанции: Постановления ФАС ЗСО от 21.05.2009 N Ф04-3038/2009(7209-А67-46), ФАС УО от 25.02.2005 N Ф09-391/05-АК, ФАС СКО от 14.06.2007 N Ф08-3397/2007-1384А (Определением ВАС РФ от 28.09.2007 N 12382/07 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора).

Косвенно и Минфин поддерживает предпринимателей в этом вопросе: в Письме от 08.07.2009 N 03-11-09/241 указано, что вносимые индивидуальным предпринимателем — «упрощенцем» в кассу личные денежные средства не признаются доходом индивидуального предпринимателя, а суммы указанных средств налогами, в том числе в рамках УСНО, не облагаются.

Конечно, никто не отрицает тот факт, что в каждом деле надо разбираться индивидуально. Например, странно, когда по данным кассового аппарата сумма одна, а в декларации другая, гораздо меньшая, и предприниматель заявляет, что недостающая разница, с которой не уплачен налог, — это его собственные средства. В данном случае, естественно, налоговому органу удастся привлечь предпринимателя к ответственности, однако это совершенно другой случай, и в рамках настоящей статьи он не рассматривается. Мы берем ситуацию, когда, кроме объявления на взнос наличными и, возможно, выписки банка, у налогового инспектора нет более никаких доказательств получения предпринимателем дохода от предпринимательской деятельности.

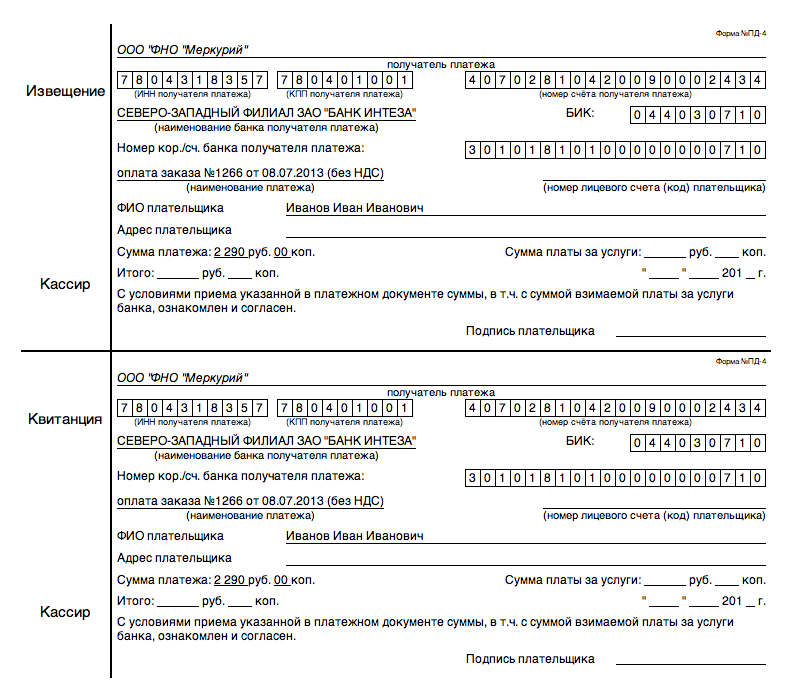

Объявление на взнос наличными — что это за документ?

Чтобы досконально изучить вопрос, давайте разберемся с объявлением на взнос наличными — что это за документ такой?

Как ни странно звучит, однако на практике у каждого банка свои требования к оформлению указанного документа, в частности к заполнению строки «Источник поступления».

Форма объявления на взнос наличными установлена Приложением 6 к Положению ЦБ РФ N 318-П <1>. Объявление на взнос наличными относится к приходным кассовым документам кредитных организаций на основании п. 2.4 Положения ЦБ РФ N 318-П.

<1> Положение Банка России от 24.04.2008 N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской федерации».

В соответствии с п. 2.4 Положения ЦБ РФ N 318-П в приходных, расходных кассовых документах указываются источники поступлений наличных денег и направления их выдач в соответствии с символами отчетности по форме 0409202 «Отчет о наличном денежном обороте» <2>.

<2> Данная форма предусмотрена Указанием Банка России от 16.01.2004 N 1376-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской федерации». Документ утратил силу с 01.01.2010 в связи с изданием Указания ЦБ РФ от 12.11.2009 N 2332-У.

Некоторые банки, отталкиваясь от формулировки, изложенной в п. 2.4 Положения ЦБ РФ N 318-П, указывают в объявлении от предпринимателей в строке «Источник поступления» — «Поступления на счета индивидуальных предпринимателей». И все, независимо от того, какие средства вносятся предпринимателем — собственные, торговая выручка, выручка от оказания услуг и т. п. Вместе с тем в разъяснениях по заполнению отчета ф. 0409202 <3> Центральный банк указывает на то, что любые поступления денег на счета индивидуальных предпринимателей отражаются по кассовому символу 19 независимо от указанного в объявлении на взнос наличными источника их поступления.

п. Вместе с тем в разъяснениях по заполнению отчета ф. 0409202 <3> Центральный банк указывает на то, что любые поступления денег на счета индивидуальных предпринимателей отражаются по кассовому символу 19 независимо от указанного в объявлении на взнос наличными источника их поступления.

<3> См.: Указание ЦБ РФ от 12.11.2009 N 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской федерации».

Некоторые банки с учетом подобных разъяснений допускают любые формулировки в строке «Источник поступления» объявления на взнос наличными (например, «Выручка от продажи товаров», «Торговая выручка», «Выручка магазина N…» и т.д.) при приеме наличных денег от предпринимателей, тем не менее отражая все поступившие суммы по кассовому символу 19.

Некоторые банки сначала используют в строке «Источник поступления» формулировку кассового символа 19 «Поступления на счета индивидуальных предпринимателей» и рядом (в скобках либо через знак препинания) формулировку в соответствии с пожеланием предпринимателя, например «Выручка магазина N…».

Представляется, что последний вариант является более подробным и удобным для предпринимателя, однако вопрос документального отражения соответствующих операций в соответствующих документах кредитными организациями не является целью настоящей статьи. Пусть этим занимается Центральный банк.

Нам важно другое — формулировка в объявлении на взнос наличными сама по себе не доказывает абсолютно ничего. К тому же принцип приоритета экономической сущности осуществленных операций над их юридической формой до сих пор никто не отменял. Само объявление на взнос наличными доказывает только факт поступления денежных средств на расчетный счет предпринимателя (указанный вывод, кстати, имеется в Постановлении ФАС ЗСО от 19.11.2007 N Ф04-7653/2007(39841-А03-42)), и мы полностью согласны с этим.

Факт поступления денежных средств на расчетный счет должен исследоваться в совокупности с основаниями поступления денежных средств на расчетный счет — договорами, счетами на оплату, данными кассовых аппаратов, бланками строгой отчетности, документами контрагентов и т. д.

д.

Если налоговый орган считает, что сумма, внесенная по объявлению на взнос наличными, является доходом от предпринимательской деятельности, пусть докажет. К тому же это прямая обязанность налогового органа в соответствии с действующим законодательством. Никто, по сути, не мешает инспекторам искать доказательства. Только вряд ли налоговики будут этим заниматься — бесперспективность поисков в данном случае понятна любому.

Таким образом, предприниматели имеют все шансы отстоять свою позицию в суде в случае предъявления претензий со стороны налогового органа.

О собственных средствах, потраченных на развитие бизнеса

Также на практике достаточно часто возникает вопрос: можно ли учесть собственные средства, потраченные на развитие бизнеса, в расходах при расчете налога на доходы физических лиц либо при расчете единого налога при упрощенной системе с выбранным объектом «доходы за минусом расходов»? Ответ — да. При условии, что произведенные затраты являются экономически оправданными и документально подтвержденными. Естественно, что речь идет не о любых расходах, а о тех, которые произведены с соблюдением соответствующих требований законодательства РФ, в том числе налогового.

Естественно, что речь идет не о любых расходах, а о тех, которые произведены с соблюдением соответствующих требований законодательства РФ, в том числе налогового.

Внимание «упрощенцам»! Список расходов, учитываемых при расчете налога по упрощенной системе налогообложения, является закрытым. Для предпринимателей на упрощенной системе суммы, уплаченные из личных средств, можно учитывать только в том случае, если произведенные расходы поименованы в п. 1 ст. 346.16 НК РФ, являются экономически оправданными, документально подтвержденными, а также если выполнены другие условия, указанные в п. 2 ст. 346.17 НК РФ.

Для предпринимателей на общей системе налогообложения напомним, что в соответствии со ст. 221 НК РФ состав расходов, принимаемых к вычету при исчислении налога на доходы физических лиц, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному гл. 25 «Налог на прибыль организаций» НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Полезные публикации

Объявление на взнос наличными

Все существующие компании и организации открывают счета для размещения своих свободных финансовых средств в различных банках, согласно имеющимся условиям договора. Средства направляют в кассу банка, после чего они зачисляются на счет компании.

Данная операция сопровождается оформлением документа, который называется объявление на взнос наличными.

Согласно стандартам, существует определенная форма (№ 0402001), которую необходимо заполнять в данном случае.

Ниже в статье приведена последняя обновленная версия этого бланка (от 1 ноября 2014 года).

Это бланк состоит из трех важных пунктов:

- Объявление о взносе

- Расходный ордер

- Квитанция

Заполнив данную форму, лицо, ответственное за передачу денег должно поставить свою подпись и приложить ее к деньгам, направляемым в банк.

В обязанности банковского работника входит проверка на корректность заполнения этого документа. После проверки, сотрудник банка забирает объявление, которое потом храниться в банке.

Лицо, ответственное за передачу денежных средств, получает на руки квитанцию, в которой проставлена подпись сотрудника банка.

Изъятие денежных средств из кассы организации сопровождается выпиской расходного кассового ордера. Он, как и квитанция должны прийти обратно в бухгалтерию предприятия.

Если возникает необходимость снять деньги с банковского счета, то эта операция сопровождается оформлением чека.

Образец этого документа можно увидеть тут.

Настоятельно советуем ознакомиться с примером заполнения и нашими рекомендациями для корректного заполнения бланка объявления.

Пример заполнения объявления на взнос наличными

Как нужно заполнять объявление на взнос наличными

- В строке «источник поступления» необходимо отметить тип источника (налоги, пошлины, выручка, возврат зарплаты и т.

д.). Все источники можно пометить специальными символами. Их тоже необходимо зафиксировать в объявлении. Например, можно присвоить следующие метки:

д.). Все источники можно пометить специальными символами. Их тоже необходимо зафиксировать в объявлении. Например, можно присвоить следующие метки:

д.). Все источники можно пометить специальными символами. Их тоже необходимо зафиксировать в объявлении. Например, можно присвоить следующие метки:

д.). Все источники можно пометить специальными символами. Их тоже необходимо зафиксировать в объявлении. Например, можно присвоить следующие метки:– торговая выручка – 02

– налоги и различные сборы – 12

– выручка от реализации предоставляемых услуг – 11

– взносы на оплату разного рода займов и кредитов – 14

– вклады, осуществляемые физическими лицами -16

– зачисление средств на счет ФЛ – 31

– зачисление средств на счет ИП – 19

– другие поступления денежных средств – 32

- Все три компонента данного документа должны содержать идентичные данные:

– реквизиты организации, которая вносит деньги

– реквизиты получателя денежных средств

– сведения о банке вносителя

– сведения о банке получателя

– сумма денежных средств, прописанная цифрами и прописью.

- Бланк должен содержать код по ОКУД, дату и присвоенный номер документа. По дебету – фиксируется номер счета отправителя. По кредиту – номер банковского счета того, кто деньги получает. Также необходимо указать данные о номере расчетного счета и ИНН. Документ должен быть завизирован подписями самого клиента, сотрудника банка и работника бухгалтерии.

По кредиту – номер банковского счета того, кто деньги получает. Также необходимо указать данные о номере расчетного счета и ИНН. Документ должен быть завизирован подписями самого клиента, сотрудника банка и работника бухгалтерии.

По кредиту – номер банковского счета того, кто деньги получает. Также необходимо указать данные о номере расчетного счета и ИНН. Документ должен быть завизирован подписями самого клиента, сотрудника банка и работника бухгалтерии.Пример заполнения данного документа согласно приведенным рекомендациям приведен ниже.

Ошибки исправления не позволительны при внесении данных в этот документ.

Вся информация о движении наличных средств заносится в специальную книгу (форма КО-4).

Объявление на взнос наличными. Ссылки для скачивания

РКО для бизнеса, открыть расчетный счет для бизнеса

Дополнительные услуги и условия

Услуга самоинкассации- Самоинкассация — возможность сдавать деньги в любое время — вне зависимости от времени работы офисов банка.

-

Внесение наличных производится только в рублях и возможно по следующим операциям:

1. Поступление от продажи товаров.

2. Поступление от реализации платных услуг.

3. Поступление на счета индивидуальных предпринимателей. - Если вы уже имеете расчетный счет в банке «Хлынов», то для подключения к услуге достаточно заключить дополнительное соглашение и утвердить список сотрудников на предоставление услуги, а затем получить штрих-код и код идентификации сотрудника.

- Для внесения наличных на расчетный счет с помощью услуги самоинкассации вы можете воспользоваться штрих-кодом,который необходимо поднести к устройству для считывания, либо набрать расчетный счет вручную:

1. Нажимаете кнопку «Услуги банков» главного меню терминала.

2. Выбираете услугу «Внесение наличных средств ЮЛ/ИП».

3. Сканируйте штрих-код или введите расчетный счет (20 цифр).

4. Вводите код идентификации.

5. Выбираете источник поступления средств:

02 — Поступления от продажи товаров

11 — Поступления от реализации платных услуг (выполненных работ)

19 — Поступления на счета индивидуальных предпринимателей.

6. Убедитесь в правильности введенной информации.

7. Вносите денежные средства.

8. Нажмите кнопку «Оплатить».

9. Получите чек о совершении операции.

Неснижаемый остаток

- Неснижаемый остаток — это согласованная между Банком и Клиентом сумма денежных средств на расчетном счете Клиента, на которую Банк начисляет проценты, если Клиент поддерживает эту сумму на счете. Неснижаемый остаток денежных средств определяется как входящий остаток, то есть остаток на счете на начало каждого календарного дня в течение установленного периода времени. При несоблюдении условий поддержания ежедневного остатка в учетном периоде проценты не выплачиваются.

- Преимущества услуги:

1. Возможность получения дополнительного дохода без перечисления денежных средств с расчетного счета.

2. Не требуется открытие отдельного депозитного счета и предоставление каких-либо дополнительных документов.

3. Денежные средства доступны в любой момент и могут быть востребованы без предварительного уведомления. - Основные параметры услуги:

- Минимальная сумма неснижаемого остатка – 500 000 ₽.

- Максимальная сумма неснижаемого остатка – нет.

- Валюта – ₽.

- Срок размещения – 365 дней, с возможностью автоматической пролонгации до момента прекращения оказания данной услуги по инициативе Банка.

- Процентная ставка – устанавливается в зависимости от суммы неснижаемого остатка на расчетном счете.

- Начисление и выплата процентов – ежемесячно.

- Для оформления услуги необходимо:

1. Наличие действующего расчетного счета в банке «Хлынов».

2. Подписать Дополнительное соглашение к договору банковского счета на предоставление услуги неснижаемого остатка.

3. Обеспечить наличие неснижаемого остатка на расчетном счете в пределах оговоренной Дополнительным соглашением суммы.

| Валюта | Сумма неснижаемого остатка | 365 дней * |

|---|---|---|

| Рубли | от 500 000 ₽ | 2,00 % |

| от 500 001 до 1 000 000 ₽ | 2,50 % | |

| от 1 000 001 до 3 000 000 ₽ | 3,00 % | |

| от 3 000 001 до 5 000 000 ₽ | 3,10 % | |

| свыше 5 000 000 ₽ | 3,50 % |

В связи с принятием Банком России решения о снижении ключевой ставки с 27.07.2020 до размера 4,25% годовых АО КБ «Хлынов» прекращает предоставление услуги по начислению процентов на сумму неснижаемого остатка на расчётном счёте по ставке 4% годовых.

В связи с указанным, АО КБ «Хлынов» уведомляет о расторжении дополнительных соглашений к договорам банковского счёта, предусматривающих начисление процентов на сумму неснижаемого остатка на расчётном счёте по ставке 4% годовых.

* Дополнительное соглашение оформляется сроком на 1 год. Расчетным периодом для начисления процентов на Неснижаемый остаток является календарный месяц. Выплата процентов происходит в последний календарный день месяца путем зачисления на расчетный счет.

Внесение личных средств в кассу ИП: проводки

Действующее законодательство не разграничивает капиталы предпринимателя и сбережения физического лица. Частным коммерсантам предоставляется равная защита вкладов, разрешается свободно оперировать суммами. Внести свои собственные (личные) денежные средства в кассу или на расчетный счет ИП может в любое время. Если проводки составлены правильно, облагаться налогами такие операции не будут. Соответствующую позицию Минфин России высказал в информационном письме № 03-11-11/24221 от 19 апреля 2016 года. До сих пор подход не изменился.

Порядок действий

Закон 402-ФЗ разрешает предпринимателям отказаться от постановки полноценного бухгалтерского учета. Аналогичное правило действует в отношении частнопрактикующих специалистов (нотариусов, адвокатов). Обязательным является лишь документирование операций, имеющих значение для налогообложения. Так, учету подлежат доходы от бизнеса. При отсутствии точного описания и подтверждения юридической природы все денежные поступления или натуральные ценности признают выручкой. Избежать необоснованного увеличения налоговой базы позволяет соблюдение мер предосторожности.

Можно ли вносить собственные деньги на счет ИП

Пополнить оборотный капитал предприниматель вправе наличными в любом расчетно-кассовом центре или отделении обслуживающего банка. При этом важно правильно указать назначение операции «внесение собственных средств ИП» и данные плательщика. Если бухгалтерский учет не ведется, в налоговых регистрах отражать суммы не требуется.

Похожие правила действуют при пополнении счета картами, электронными деньгами или иным безналичным способом. В этом случае важно, чтобы источник средств регистрировался на имя самого предпринимателя.

Какими документами оформить внесение личных средств в кассу

Правила работы с контрольной техникой закреплены Центробанком России. Инструкция № 3210-У от 11 марта 2014 года является базовым регламентом. Нормативные предписания содержатся в законе 54-ФЗ. Если предприниматель принял решение вложить свои деньги в кассу, их потребуется соблюдать.

Поступление оформляют приходным ордером по унифицированной форме, а также отражают в книге операциониста. Помнить о юридическом значении природы платежа необходимо и в этой ситуации. В кассовом ордере стоит указать, что сумма является личными средствами коммерсанта и не относится к выручке. Важно также зафиксировать источник денег.

Важно! Если полноценный бухгалтерский учет предприниматель не ведет, от оформления кассовых документов разрешено отказаться. Таким лицам достаточно иметь подтверждение природы платежной операции.

На практике споры вызывает вопрос об использовании кассы. Нужно ли бить чек при получении наличных от владельца бизнеса? Специалисты настаивают на оформлении документа, ведь в противном случае между фискальными и фактическими данными возникнут различия.

Бухгалтерские проводки

Добровольное ведение учета обязывает предпринимателя фиксировать поступления на аналитических и синтетических счетах. При этом должны выполняться утвержденные в стране ПБУ. При внесении денег проводки будут выглядеть следующим образом:

- в кассу – Дебит 50/Кредит 72;

- с карты на расчетный счет – Кредит 72/Дебит 51;

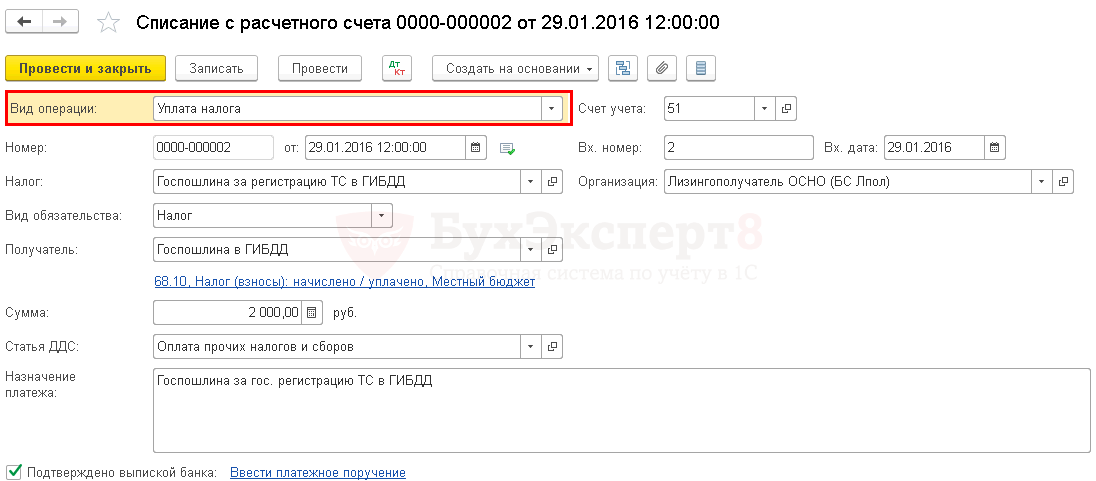

- оплата налога ИП личными средствами – Дебит 68/Кредит 72;

- приобретение товаров для коммерческой деятельности за счет собственных сбережений – Дебит 41/Кредит 72 и т. д.

Если впоследствии предприниматель будет снимать наличные для личных нужд, необходимо использовать все тот же счет 72. В профессиональных журналах встречаются и иные рекомендации. Специалисты не советуют оперировать проводками на счетах 75 и 84. Эти разделы учета созданы для фиксации вкладов и взносов от учредителей. Они больше подходят юридическим лицам.

Вопрос с налогообложением

Все средства, поступающие от коммерческой деятельности, признаются личным капиталом предпринимателя. Расходовать или иным образом использовать деньги бизнесмен может без ограничений. Операции по переводу личных капиталов со счета в кассу предприятия или обратно налогами не облагается. Дохода от них не образуется. Напомним, что условием исключения сумм из расчетной базы является надлежащее документальное оформление.

На правах заключения

Нередко денежные средства в оборот компании владелец вносит с целью выплат по трудовым соглашениям или хозяйственным контрактам. Предварительно внушительные суммы приходится снимать с расчетных счетов. Юристы настоятельно рекомендуют сохранять банковские документы. В практике встречаются споры, в которых налоговые органы пытаются перевести такие деньги в категорию выручки. Предъявление квитанций в хронологическом порядке защищает коммерсанта от подобных претензий.

внесение денежных на расчетный счет ИП

16.03.2021Самоинкассацией является услуга банка по внесению наличных денежных средств юридическим лицом или индивидуальным предпринимателем через платежные терминалы, которые поступают на свой расчетный счет.

Для предоставления услуги клиент — юридическое лицо или ИП определяет перечень лиц, уполномоченных от имени клиента вносить на расчетный счет наличные денежные средства через устройства самоинкассации (далее — УС). Каждое уполномоченное лицо получает свой идентификатор и пароль, которые используются при внесении денежных средств.

Услуга «самоинкассация» в настоящее время в законодательстве не выделена отдельно. По нашему мнению, внесение денежных средств уполномоченными лицами на расчетный счет организации с использованием УС аналогичен переводу денежных средств без открытия банковских счетов посредством приема наличных денежных средств, распоряжения плательщика — физического лица и зачисления денежных средств на банковский счет получателя средств. Только прием денежных средств для перевода осуществляется не через кассира банка, а через терминал.

Операция по внесению наличных средств через банкомат на счет ИП является внесением выручки от предпринимательской деятельности, следовательно, является доходом.

В силу ст. 346.15 НК РФ налогоплательщики при применении УСН должны включать в состав доходов, учитываемых при определении объекта налогообложения, доходы от реализации и внереализационные доходы. Указанные доходы определяются исходя из положений ст. ст. 248, 249 и 250 НК РФ соответственно. При этом доходы, предусмотренные ст. 251 НК РФ, в составе доходов не учитываются.

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 «Налог на доходы физических лиц» и 25 «Налог на прибыль организаций» НК РФ.

Налоговое законодательство не содержит норм, устанавливающих правила поступления денежных средств, признаваемых доходом (ст. 41 НК РФ), на расчетный счет ИП. Т.е. определение дохода (его размера, даты признания) не ставится в зависимость от способа поступления денежных средств на расчетный счет налогоплательщика.

В общем случае доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета (п. 1 ст. 248 НК РФ).

При применении кассового метода датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом (кассовый метод) (п. 2 ст. 273 НК РФ, п. 1 ст. 346.17 НК РФ).

Согласно Памятке по внесению средств в режиме самоинскассации, например, от Сбербанка, в ходе самоинкассации появляется окно, в котором следует выбрать источник денежных средств. В числе этих источников указываются:

— поступления от продажи товаров;

— поступления от платных услуг;

— поступления от налогов;

— поступления от займов;

— поступления от операций с недвижимостью;

— поступления на счета ИП;

— прочие поступления.

Если указать первые два и пятый, то вероятность доказывания того, что это личные средства ИП — крайне низка. Если другие, то можно на это ссылаться в качестве обоснования, указывая также, что поскольку тарифы банка для операций по внесению денежных средств на свой расчетный счет в режиме «самоинкассации» дешевле, был экономический смысл использования именно такого способа. Но в любом случае доказать ИФНС, что это не выручка будет крайне проблематично, если ИП не сможет документально объяснить происхождение средств. Если это не выручка от предпринимательской деятельности, то возникает вопрос — что это за средства, откуда?

По этой причине, если ИП желает пополнить расчетный счет из личных средств – не следует делать это через самоинкассацию.

В этом случае можно внести наличные на расчетный счет через банк или перечислить с личного счета ИП — такое поступление не будет являться доходом.

В соответствии с п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Согласно ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве предпринимателя в установленном законом порядке.

Юридически имущество ИП, используемое в личных целях, не обособлено от имущества, используемого для предпринимательской деятельности (Определение Конституционного суда РФ от 15.05.2001 N 88-О).

На основании п. 2 ст. 209 ГК РФ собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом. Одним из способов такого распоряжения полученными денежными средствами может быть, например, их снятие с расчетного счета с целью использования для личных нужд или перевод на личный счет.

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 «Налог на доходы физических лиц» и 25 «Налог на прибыль организаций» НК РФ.

Из приведенных норм следует, что вносимые индивидуальным предпринимателем в кассу личные денежные средства не признаются доходом индивидуального предпринимателя и суммы указанных средств налогами, в том числе в рамках УСН, не облагаются (Письма Минфина России от 08.07.2009 N 03-11-09/241, от 19.04.2016 N 03-11-11/24221).

Аналогичного мнения по данному вопросу придерживаются суды (Постановление ФАС МО от 19.01.2012 по делу N А40-39341/11-75-163): личные средства индивидуального предпринимателя, внесенные на банковский счет, не являются доходом индивидуального предпринимателя от предпринимательской деятельности и не подлежат учету при определении базы по единому налогу, уплачиваемому в связи с применением УСН.

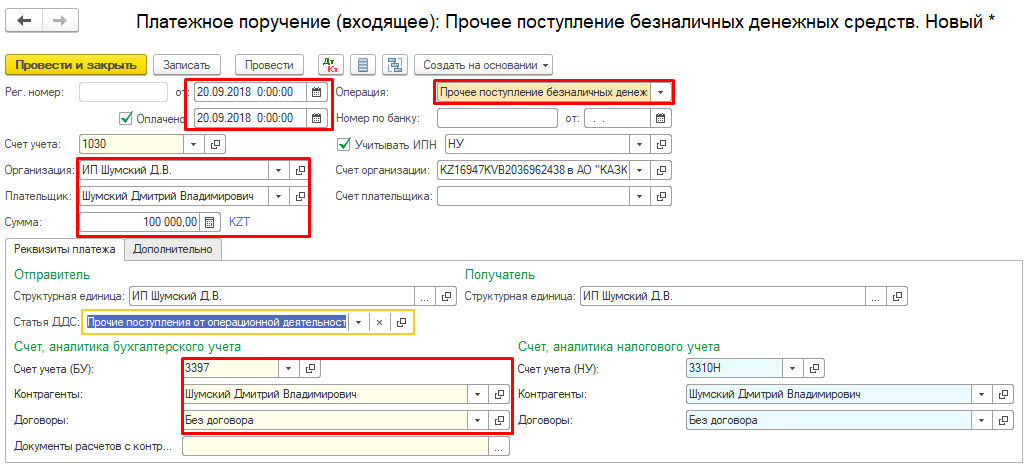

При заполнении объявления на взнос наличными согласно Приложению 3 к Указанию Банка России от 30.07.2014 N 3352-У в полях «Символ» и «Источник поступления» указывается источник поступления наличных денег по номенклатуре символов, утвержденной Указанием Банка России от 08.10.2018 N 4927-У. Здесь не следует указывать, например: «Торговая выручка» или «Выручка». Иначе придется доказывать контролирующим органам, что внесенные наличные денежные средства являются личными деньгами индивидуального предпринимателя.

В строке «Источник поступления» можно написать: «Пополнение оборотных средств», «Финансовая помощь» или «Собственные средства».

Хотя рассматриваемая формулировка сама по себе не меняет экономической сути операции, лучше во избежание проблем не упоминать слов «выручка» и «реализация».

Законное обоснование:

- Вопрос: Как отражается в бухгалтерском учете самоинкассация наличных денег? (Консультация эксперта, 2021) {КонсультантПлюс}

- Вопрос: …Индивидуальный предприниматель, применяющий УСНО с объектом налогообложения «доходы минус расходы», периодически вносит через кассу на расчетный счет свои личные денежные средства. Учитываются ли указанные поступления денежных средств на счет предпринимателя в доходах при УСНО? («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2016, N 6) {КонсультантПлюс}

Анна Марченко Эксперт Линии консультаций

Страховые взносы в 2021 году

от 15 октября 2020 г. № ЕД-7-11/751@

О внесении изменений в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@»

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2020, № 5, ст. 492), в связи с принятием Федерального закона от 28.01.2020 № 5-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 5, ст. 492), Федерального закона от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 14, ст. 2032), Федерального закона от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 24, ст. 3746), Федерального закона от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 31, ст. 5024), а также на основании подпункта 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, № 40, ст. 3961; 2015, № 15, ст. 2286),

П Р И К А З Ы В А Ю:

1. Внести в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@» (зарегистрирован Министерством юстиции Российской Федерации 08.10.2019, регистрационный номер 56174) следующие изменения:

1.1. В приложении № 1 «Форма расчета по страховым взносам»:

1.1.1. Титульный лист изложить в редакции согласно приложению № 1 к настоящему приказу.

1.1.2. Штрих-код «16202023» заменить штрих-кодом «16203020»,

штрих-код «16202030» заменить штрих-кодом «16203037»,

штрих-код «16202047» заменить штрих-кодом «16203044»,

штрих-код «16202054» заменить штрих-кодом «16203051»,

штрих-код «16202061» заменить штрих-кодом «16203068»,

штрих-код «16202078» заменить штрих-кодом «16203075»,

штрих-код «16202085» заменить штрих-кодом «16203082»,

штрих-код «16202092» заменить штрих-кодом «16203099»,

штрих-код «16202108» заменить штрих-кодом «16203105»,

штрих-код «16202115» заменить штрих-кодом «16203112»,

штрих-код «16202122» заменить штрих-кодом «16203129»,

штрих-код «16202139» заменить штрих-кодом «16203136»,

штрих-код «16202146» заменить штрих-кодом «16203143»,

штрих-код «16202153» заменить штрих-кодом «16203150»,

штрих-код «16202160» заменить штрих-кодом «16203174»,

штрих-код «16202177» заменить штрих-кодом «16203181»,

штрих-код «16202184» заменить штрих-кодом «16203198»,

штрих-код «16202191» заменить штрих-кодом «16203204»,

штрих-код «16202207» заменить штрих-кодом «16203211»,

штрих-код «16202214» заменить штрих-кодом «16203228».

1.1.3. В листе с новым штрих-кодом «16203150» слова «Приложение 5 Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации к разделу 1» дополнить сноской «1» следующего содержания:

«1 Применяется для расчетного периода 2020 г.».

1.1.4. Дополнить приложением 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 Налогового кодекса Российской Федерации, к разделу 1» согласно приложению № 2 к настоящему приказу.

1.2. В приложение № 2 «Порядок заполнения формы расчета по страховым взносам» внести изменения согласно приложению № 3 к настоящему приказу.

1.3. Приложение № 3 «Формат представления расчета по страховым взносам в электронной форме» изложить в редакции согласно приложению № 4 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за расчетный период 2020 года.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам администрирования страховых взносов.

Руководитель Федеральной налоговой службы Д.В.Егоров

«В первую очередь это удар по здоровью наших детей»: Александр Бурков поручил усилить контроль за поставками продуктов

Глава региона заявил, что фальсификат поступает в детские сады, школы и другие социальные учреждения.

Сегодня, 13 августа, губернатор Александр Бурков провёл заседание комиссии по противодействию незаконному обороту промышленной продукции. Во время совещания был поднят вопрос о контроле за продукцией, поставляемой в магазины и социальные учреждения. На данный момент, согласно данным надзорных органов, омичи не могут быть на 100% уверены в качестве продуктов.«К сожалению, фальсификат поступает в детские сады, школы и другие социальные учреждения. В первую очередь это удар по здоровью наших детей, наших граждан. Во-вторых, это препятствие для выхода наших сельхозпроизводителей на товарные рынки, так как имеем собственную молочную и другую продукцию, и в то же время нам поставляется фальсификат из других регионов. Хотелось бы детально разобраться и понять, где у нас проблемные точки и какие нужно применить дополнительные меры совместно с Россельхознадзором», — сказал Александр Бурков.

В свою очередь глава Россельхознадзора Олег Подкорытов рассказал, что за первые шесть месяцев 2021 года в лаборатория проверили 775 проб продукции животного происхождения. В результате в 53 образцах установлены несоответствия нормативам качества и безопасности, а 21 образец оказался фальсификатом. Специалисты отозвали 24 декларации на некачественную продукцию, а организациям выданы предупреждения.

На заседании вспомнили и историю с проверкой мясного цеха ИП Молниной. На территории организации обнаружили мясо со следами порчи, биоотходы, антисанитарию. На данный момент опасная продукция утилизирована, а предприятие закрыто.

По словам начальника Главного управления контрактной системы Омской области Натальи Дохват, поставщиками являются местные организации и ИП. Согласно закону их невозможно заставить поставлять только омскую продукцию. Однако то, что все продукты должны быть качественными, это главное условие.

«Поэтому мы очень активно взаимодействуем и с Россельхознадзором, и Роспотребнадзором, они нам регулярно направляют информацию о выявленных случаях поставки некачественной продукции, мы доводим до сведения заказчиков Омской области и призываем принимать соответствующие меры. Показательным здесь является то, что крайне редки случаи расторжения контрактов по этим основаниям и попытки включения в реестр недобросовестных поставщиков. Мы в очередной раз с подачи надзорных органов готовим методические рекомендации, как проверять документы и куда обращаться в случае подозрений, что продукция некачественная», — подчеркнула Наталья Дохват.

В итоге глава региона поручил проработать предложения по ужесточению мер воздействия на недобросовестных поставщиков, а также активизировать работу по включению нарушителей в «чёрный» список.

«Необходимо усилить контроль за поставками пищевой продукции в социальные учреждения — школы, детские сады, больницы, а также меры воздействия к системным нарушителям, чтобы все понимали, что у нас в регионе хулиганить нельзя. Это вопрос безопасности детей и наших граждан», — подчеркнул Александр Бурков.

Фото: Правительство Омской области

Добавить в избранные источники Яндекс.Новостей

Подписаться на канал Яндекс.Дзен

Подписаться на канал Телеграм

Как правильно выбрать инвестиции для вашего 401 (k)

Инвестирование в 401 (k) — один из основных способов накопления сбережений для выхода на пенсию для многих американских рабочих. Его льготный налоговый статус и автоматические отчисления делают его особенно ценным финансовым инструментом, и те, кто сможет начать инвестировать раньше, с большей вероятностью станут миллионером.

Тем не менее, хотя выбор плана 401 (k) вашей компании — относительно простой процесс, согласно недавнему опросу ValuePenguin, только около трети американцев понимают, как на самом деле работает учетная запись.Это может заставить людей отказаться от инвестирования в целом.

Если вы не знаете, как инвестировать через свой 401 (k), вот шесть советов, которые помогут вам начать работу.

1. Понять, что такое 401 (k)

По данным недавнего опроса, всего 37% американцев говорят, что они могут определить, что такое 401 (k). Но незнание того, что это за счет, может повредить вашей способности экономить и эффективно инвестировать.

A 401 (k) — это пенсионный инвестиционный счет, предлагаемый вашим работодателем. Это так называемый инвестиционный счет с «льготным налогообложением»: деньги, которые вы вносите на него каждый год, обычно это процент от каждой зарплаты, снижают ваш налогооблагаемый доход.Эта налоговая льгота призвана побудить вас откладывать деньги на пенсию прямо сейчас.

Существует также Roth 401 (k), который предлагается меньшим количеством работодателей, чем традиционный аккаунт. Вы вносите деньги, которые уже облагаются налогом; тогда, когда вы снимаете деньги на пенсии, вы не платите налоги. Подробнее о разнице между традиционным Roth 401 (k) и Roth 401 (k) читайте в этой статье.

Подобно сберегательному счету или индивидуальному пенсионному счету (IRA), 401 (k) сам по себе является просто типом финансового счета.После того, как вы внесете деньги в свой 401 (k), вы должны вложить деньги в фонды акций или облигаций, в противном случае они останутся наличными.

Пока вы подписываетесь на свой 401 (k) через компанию, в которой работаете, обычно ею управляет отдельная финансовая фирма, например Vanguard, Fidelity, Principal, Schwab и т. Д. Это компания, которой вы будете получать важную информацию. и раскрытие информации о вашем счете и инвестициях.

Если вы уволитесь от своего работодателя, в большинстве случаев ваш счет останется в финансовой фирме, которая изначально им управляла, если только вы не передадите его новой компании (или не внесли в нее небольшого вклада).

В большинстве случаев вы можете начать снятие денег без штрафных санкций с 59 ½. Если вы снимете деньги до этого возраста, вы получите 10% штраф за досрочное снятие и уплатите подоходный налог с распределения. Вы также можете взять ссуду 401 (k), которая подлежит погашению, включая проценты. Узнайте больше об этом здесь.

Не каждый работодатель предлагает сотрудникам 401 (k). В этом случае вы можете открыть IRA, которое также предлагает налоговые льготы для тех, кто инвестирует на пенсию, самостоятельно через брокерскую фирму.

2. Определите, сколько вы можете внести

Работники младше 50 могут внести до 19 500 долларов в план 401 (k) в 2020 году, но то, сколько вы фактически зарезервируете для счета, зависит от вашего дохода, уровня долга и других финансовых целей. Тем не менее, финансовые эксперты советуют вносить столько, сколько вы можете, в идеале от 10% до 15% вашего дохода, особенно когда вы молоды: чем раньше вы начнете инвестировать, тем меньше вам придется откладывать каждый месяц, чтобы достичь своего цели, благодаря сложным процентам.

Вот два сценария, которые иллюстрируют, почему так выгодно начинать раньше:

- Вы начинаете инвестировать с 19 лет и вносите 2000 долларов на свой счет каждый год, пока вам не исполнится 27. С 27 по 65 вы вносите 0 долларов. Если предположить, что доходность составляет 10%, к 65 годам у вас будет 1,02 миллиона долларов.

- С 19 по 26 год вы ничего не инвестируете. Вы начинаете инвестировать в 27 лет и вносите 2000 долларов на свой счет каждый год, пока вам не исполнится 65. Если предположить, что доходность составляет 10%, у вас будет 805 185 долларов, несмотря на то, что вы вкладываете деньги более чем на 30 лет.

Компании часто предлагают компенсацию взносов до определенной суммы или процента в долларах (среднее соответствие 401 (k) работодателя составляет 4,7%). Финансовые эксперты советуют вносить взносы, по крайней мере, до порога соответствия работодателя. В противном случае вы оставляете на столе деньги, которые ваш работодатель должен вам как часть вашей общей компенсации.

«Это ваша компания буквально говорит:« Эй, вот немного свободных денег, вы хотите их взять? »», — сказал CNBC Make It финансовый эксперт Рамит Сетхи.«Если вы этого не сделаете, вы совершите огромную ошибку».

3. Рассчитайте свой допуск к риску

Любое инвестирование рискованно, и доход никогда не гарантирован, но на самом деле может быть более рискованным держать слишком большую часть своих сбережений в наличных деньгах из-за инфляции.

Тем не менее, вы не хотите идти ва-банк на одну акцию или одну инвестицию, особенно если нестабильный рынок вызывает у вас беспокойство и беспокойство, или если вы собираетесь сделать что-то радикальное, например, вытащить деньги из вашего счета.

Вы захотите определить соответствующее распределение активов или то, какая часть ваших инвестиций будет в акциях (также известных как акции), а какая — в «более безопасных» инвестициях, таких как облигации.Акции имеют потенциал для большей доходности, но могут быть более волатильными, чем облигации. Облигации более стабильны, но со временем предлагают потенциально более низкую доходность.

Финансовые консультанты часто рекомендуют использовать следующую формулу для определения распределения ваших активов: 110 минус ваш возраст равняется проценту вашего портфеля, который должен быть инвестирован в акции, а остальное должно быть в облигации.

Но подумайте о своем инвестиционном горизонте. Если у вас есть десятилетия до выхода на пенсию (или использования распределений), вы можете позволить себе немного больший риск.На данный момент вы можете выбрать смесь из 80-20 штук. Когда вы станете старше, вы начнете сокращать это в зависимости от ваших целей и, опять же, вашего аппетита к риску. Эксперты предлагают ежегодно проверять соответствие ваших инвестиций допустимому риску и при необходимости проводить ребалансировку, хотя на самом деле частота ваших инвестиций будет зависеть от личных предпочтений.

Если вы все еще не уверены, вы также можете пройти Оценку толерантности к инвестиционному риску, созданную профессорами личного финансового планирования Др.Рут Литтон из Технологического института Вирджинии и доктор Джон Грейбл из Университета Джорджии.

4. Выберите свои инвестиции

Как только вы начнете вкладывать деньги в 401 (k), вам нужно будет выбрать инвестиции. В противном случае ваши взносы будут зачисляться на счет денежного рынка.

Как правило, вы не можете инвестировать в отдельные компании — например, покупать только акции Amazon — через 401 (k). Вместо этого вы выберете один или несколько паевых инвестиционных фондов или биржевых фондов (ETF), которые инвестируют в различные компании и сектора.На финансовом рынке доступны тысячи фондов, но план 401 (k) вашей компании будет предлагать только небольшой выбор фондов акций и облигаций, от консервативных до более агрессивных. Часто это к лучшему, потому что слишком большой выбор может ошеломить инвесторов и фактически повредить вашей прибыли.

Независимо от того, сколько средств вам предлагается, вам необходимо провести небольшое исследование, прежде чем сделать свой выбор. Один из способов оценить каждый предлагаемый вам фонд — это поискать его название через Morningstar, инвестиционную исследовательскую фирму.На сайте Morningstar вы попадете на страницу профиля фонда, на которой будут перечислены его комиссии, результаты деятельности с течением времени, а также компании, секторы, акции и / или облигации, составляющие фонд. Morningstar также присваивает рейтинг эффективности каждой инвестиции в звездочках.

Вы также можете выполнить поиск по названию фонда в Google, предлагает Тасс Зиго, сертифицированный специалист по финансовому планированию из Иллинойса, изучить холдинги (какие компании составляют фонд), его распределение (разделение между акциями и облигациями) и многое другое.

«Одна вещь, которую я определенно не рекомендую делать, — это смотреть на результаты прошлого года и просто инвестировать в лучший фонд прошлого года», — сказал CNBC Make It Райан Дж. Маршалл, CFP из Нью-Джерси. Вы хотите смотреть в долгосрочную перспективу: посмотрите на пяти- и 10-летнюю доходность, чтобы лучше понять, как фонд работает с течением времени.

Также следует обратить внимание на комиссии, особенно на коэффициент расходов, который должен быть ниже 1%. Коэффициент расходов относится к тому, сколько вы платите за инвестирование в определенный фонд.

«Затраты действительно имеют значение в инвестициях», — сказал CNBC в 2017 году инвестор Уоррен Баффетт. на пенсию «.

За последние несколько лет коэффициенты расходов паевых инвестиционных фондов и ETF имели тенденцию к снижению, что является преимуществом для инвесторов. Вы можете найти фонды, отслеживающие S&P 500 с коэффициентом расходов в сотые доли процента. В 2018 году средний коэффициент расхода пассивных средств составил 0.15% (и 0,67% для активных средств) за Morningstar. Некоторые брокерские компании даже предлагают индексные фонды с нулевой комиссией, хотя они могут быть недоступны в вашем плане 401 (k).

Помимо комиссионных, вы также хотите, чтобы ваши инвестиции были разнообразными или распределенными по разным секторам. Скорее всего, вы сможете добиться такого разнообразия и низкой стоимости с помощью индексного фонда. Эти фонды следуют рыночным эталонам, например, S&P 500, поэтому они охватывают значительную часть рынка и обходятся финансовым компаниям недорого. Инвестирование в индексные фонды известно как «пассивное инвестирование», потому что управляющие фондами не выбирают активно компании, которые, по их мнению, будут хорошо работать; они просто следят за фондовым индексом.

Это стратегия, которую рекомендует Баффет. «Последовательно покупайте недорогой индексный фонд S&P 500», — сказал он. «Я думаю, что это то, что имеет смысл практически всегда».

Индекс, отслеживающий S&P, предоставит вам доступ к крупным компаниям США, но вы также можете добавить международный фонд и фонд, который инвестирует в более мелкие компании для более широкого присутствия.

Просто убедитесь, что вы сравниваете «яблоки с яблоками», — говорит Маршалл. «Если существует три разных международных фонда, вам нужно будет проанализировать коэффициенты расходов и исторические долгосрочные результаты.«

5. Выберите самый простой вариант.

. В качестве альтернативы вы можете выбрать фонд с установленной датой, который избавляет от большей части догадок уравнения. В этих фондах вы выбираете« целевой »год выхода на пенсию и допустимый уровень риска. , и фонд автоматически настроен на соответствующее распределение активов для вас. Это отличные варианты для начинающих инвесторов.

«Большинство людей не заинтересованы в исследовании [и] выборе фондов для своих 401 (k)», — Чарльз С. Уикс, CFP из Филадельфии, сообщает CNBC Make It.«Фонды с установленной датой помогут людям избежать взрыва своих портфелей из-за ошибок, которых можно избежать, например, вложить слишком много средств в один класс активов, погоня за прибылью путем инвестирования на основе прошлых результатов и / или позволяя жадности и страху диктовать свою инвестиционную стратегию».

Со временем фонд автоматически перебалансируется, становясь более консервативным по мере того, как вы приближаетесь к пенсии. Если вы выбираете фонд с установленной датой, вам нужно выбрать только один фонд — в противном случае вы фактически лишаетесь его преимуществ.Еще одна ошибка, которую следует избегать с фондами с установленной датой, — это выбрать год, не исследуя, как он со временем изменит свой состав акций и облигаций, сказал CNBC Make It Ховард Прессман, CFP из Вирджинии.

«Кто-то может обнаружить, что он хотел бы более или менее рискованное сочетание инвестиций, чем то, что они рассматривают в целевом фонде», — говорит Прессман. «В этом случае они могут выбрать дату в более отдаленное будущее для большего риска или раньше для меньшего. Не слишком увязывайтесь с датой, но рассмотрите общее сочетание акций и облигаций.»

6. Увеличивайте размер взносов с течением времени

После того, как вы выбрали свои инвестиции, лучшее, что вы можете сделать, это оставить свою учетную запись в покое и позволить расти взносам.

Помимо низких затрат и разнообразия, постоянное инвестирование более Время — то есть каждая зарплата — будет иметь наибольшее значение для размера ваших сбережений. Низкозатратные фонды эффективны только в том случае, если вы постоянно вкладываете в них средства и не пытаетесь рассчитывать время на рынке или вытаскивать деньги, когда он начинает падение, говорится в недавнем отчете Morningstar.

Эксперты также советуют увеличивать ваши взносы каждый раз, когда вы получаете повышение или бонус (при условии, что вы еще не достигли годового лимита взносов) на один или два процентных пункта, что поможет вам быстрее достичь ваших целей.

Наконец, помните, что, хотя фондовый рынок исторически увеличивался примерно на 10% в год, это не гарантировано, и будут периоды, когда он будет падать. Эксперты также ожидают, что в ближайшее десятилетие доходность будет ниже, примерно на 4%, чем в предыдущие 10 лет.

Тем не менее, никто не знает, что произойдет, за исключением того, что лучший способ действий — это, как правило, последовательно инвестировать в недорогие индексные фонды на протяжении многих десятилетий. Сделайте это, и вы встанете на путь создания настоящего богатства.

Не пропустите: Индексные фонды популярны как никогда — вот почему они являются разумным вложением

Понравилась эта история? Нравится CNBC Сделать это на Facebook !

Как это работает и ограничения

Что такое план 401 (k)?

План 401 (k) — это пенсионный счет с установленными взносами с льготным налогообложением, который многие работодатели предлагают своим сотрудникам.Он назван в честь раздела Налогового кодекса США. Работники могут вносить взносы на свои счета 401 (k) посредством автоматического удержания из заработной платы, а их работодатели могут частично или полностью компенсировать эти взносы. Прибыль от инвестиций в традиционный план 401 (k) не облагается налогом до тех пор, пока сотрудник не снимет эти деньги, как правило, после выхода на пенсию. В плане Roth 401 (k) снятие средств может не облагаться налогом.

Ключевые выводы

- План 401 (k) — это спонсируемый компанией пенсионный счет, на который сотрудники могут делать взносы.Работодатели также могут делать соответствующие взносы.

- Существует два основных типа 401 (k) s — традиционный и Roth, которые различаются, прежде всего, тем, как они облагаются налогом.

- В традиционном 401 (k) взносы служащих уменьшают их подоходный налог за год, в который они были внесены, но их отчисления облагаются налогом. С помощью Roth сотрудники вносят взносы из дохода после вычета налогов, но могут снимать средства без уплаты налогов.

- На 2020 год в соответствии с Законом CARES были смягчены правила и суммы вывода средств для пострадавших от кризиса, а действие RMD было приостановлено.

Как работают планы 401 (k)

Существует два основных типа учетных записей 401 (k): традиционные 401 (k) s и Roth 401 (k) s, иногда называемые «назначенными учетными записями Roth». Они во многом схожи, но облагаются налогом по-разному. У работника может быть аккаунт любого типа или оба типа.

Участие в плане 401 (k)

401 (k) — это так называемый план с установленными взносами. Сотрудник и работодатель могут делать взносы на счет в пределах долларового лимита, установленного налоговой службой (IRS).Напротив, традиционные пенсии [не путать с традиционными 401 (k) s] называются планами с установленными выплатами — работодатель несет ответственность за предоставление определенной суммы денег работнику при выходе на пенсию.

В последние десятилетия планы 401 (k) стали более многочисленными, а традиционные пенсии — все более редкими, поскольку работодатели переложили ответственность и риски накопления средств для выхода на пенсию на своих сотрудников.

Сотрудники также несут ответственность за выбор конкретных инвестиций в своих учетных записях 401 (k) на основе выбора, предлагаемого их работодателем.Эти предложения обычно включают ассортимент паевых инвестиционных фондов с акциями и облигациями, а также фонды с установленной датой, которые содержат смесь акций и облигаций, подходящих с точки зрения риска на тот момент, когда это лицо ожидает выхода на пенсию. Они также могут включать гарантированные инвестиционные контракты (GIC), выпущенные страховыми компаниями, а иногда и собственные акции работодателя.

Лимиты взносов

Максимальная сумма, которую работник или работодатель может внести в план 401 (k), периодически корректируется с учетом инфляции.По состоянию на 2020 и 2021 годы базовые ограничения на взносы сотрудников составляют 19 500 долларов США в год для работников в возрасте до 50 лет и 26 000 долларов США для лиц от 50 лет и старше (включая дополнительный взнос в размере 6500 долларов США).

Если работодатель также вносит взнос или если работник решает внести дополнительные невычитаемые взносы после налогообложения на свой традиционный счет 401 (k) (если это разрешено их планом), — общий взнос работника / работодателя для работников моложе 50 лет на 2021 год. ограничен тоннами 58 000 долларов США, или 100% оплаты труда сотрудников, в зависимости от того, что меньше.Для тех, кто старше 50 лет, опять же на 2021 год, лимит составляет 64 500 долларов.

Подбор работодателей

Работодатели, которые соответствуют взносам своих сотрудников, используют разные формулы для расчета этого соответствия. Типичный пример: 50 центов или 1 доллар за каждый доллар, который сотрудник вносит до определенного процента от заработной платы. Финансовые консультанты часто рекомендуют сотрудникам попытаться внести как минимум достаточно денег в каждый из своих планов 401 (k), чтобы получить полное соответствие с работодателем.

Вклад в традиционный и Roth 401 (k)

При желании — и если их работодатель предлагает оба варианта — сотрудники могут разделить свои взносы, вложив часть денег в традиционный 401 (k), а часть — в Roth 401 (k).Однако их общий вклад в два типа учетных записей не может превышать лимит для одной учетной записи (например, 19 500 долларов США (если вам меньше 50 лет) в 2020 и 2021 годах).

Взносы работодателей могут поступать только на традиционный счет 401 (k), а не на счет Roth, где они будут облагаться налогом при снятии средств.

Принятие снятия с 401 (k)

Участники должны помнить, что как только их деньги попадают в 401 (k), их может быть трудно снять без штрафа.

«Удостоверьтесь, что вы по-прежнему откладываете достаточно внешних средств на непредвиденные обстоятельства и расходы, которые могут возникнуть у вас до выхода на пенсию», — говорит Дэн Стюарт, CFA®, президент Revere Asset Management Inc. в Далласе, штат Техас. «Не кладите все свои сбережения в 401 (k), где у вас нет доступа к нему, если это необходимо».

Прибыль на счете 401 (k) не облагается налогом в случае традиционных 401 (k) s и не облагается налогом в случае Roths. Когда владелец традиционной модели 401 (k) снимает средства, эти деньги (которые никогда не облагались налогом) будут облагаться налогом как обычный доход.Владельцы счетов Roth (которые уже уплатили подоходный налог с денег, которые они внесли в план) не будут платить налог на снятие средств, если они удовлетворяют определенным требованиям.

Как традиционные владельцы, так и владельцы Roth 401 (k) должны быть не моложе 59,5 лет или соответствовать другим критериям, установленным IRS, например, быть полностью и навсегда нетрудоспособными, когда они начинают снимать средства. В противном случае они обычно столкнутся с дополнительным штрафом за досрочное распределение в размере 10% сверх любого другого налога, который они должны.

Требуемые минимальные распределения

Оба типа учетных записей также подлежат обязательному минимальному распределению, или RMD. (Снятие средств часто называется «распределением» на языке IRS.) После 72 лет владельцы счетов должны снимать по крайней мере определенный процент со своих планов 401 (k), используя таблицы IRS, основанные на их ожидаемой продолжительности жизни в то время (до К 2020 году возраст RMD составлял 70½ лет).

Однако, если они все еще работают и счет находится у своего текущего работодателя, им, возможно, не придется брать RMD из этого плана.

Обратите внимание, что распределения из традиционного 401 (k) облагаются налогом. Квалифицированное снятие средств со счета 401 (k) Roth — нет, но они теряют необлагаемый налогом рост нахождения на счете 401 (k).

IRA Roth, в отличие от Roth 401 (k), не подлежат RMD в течение жизни владельца.

Традиционный 401 (k) по сравнению с Roth 401 (k)

Когда в 1978 году впервые стали доступны планы 401 (k), у компаний и их сотрудников был только один выбор: традиционный 401 (k).Затем, в 2006 году, прибыли Roth 401 (k) s. Ротс назван в честь бывшего сенатора США Уильяма Рота из Делавэра, главного спонсора закона 1997 года, который сделал возможным создание ИРА Рота.

Хотя Roth 401 (k) не успели завоевать популярность, многие работодатели теперь предлагают их. Таким образом, первое решение, которое часто приходится принимать сотрудникам, — это выбрать между Roth и традиционным.

Как правило, сотрудники, которые рассчитывают попасть в более низкую предельную налоговую категорию после выхода на пенсию, могут захотеть выбрать традиционный 401 (k) и воспользоваться немедленной налоговой льготой.С другой стороны, сотрудники, которые рассчитывают попасть в более высокую категорию, могут выбрать Roth, чтобы впоследствии избежать уплаты налогов. Например, Roth может быть правильным выбором для молодого работника, чья зарплата сейчас относительно невысока, но со временем может существенно вырасти.

Также важно — особенно если у Roth есть годы, чтобы расти — то, что нет налога на снятие средств, а это означает, что все деньги, которые вклады зарабатывают за десятилетия нахождения на счете, также не облагаются налогом.

Поскольку никто не может предсказать, какие налоговые ставки будут через десятилетия, ни один из типов 401 (k) не является верным.По этой причине многие финансовые консультанты предлагают людям хеджировать свои ставки, вкладывая в каждую часть своих денег.

Введение в модель 401 (K)

Особые соображения: когда вы увольняетесь с работы

Когда сотрудник увольняется из компании, где у него есть план 401 (k), у него обычно есть четыре варианта:

1. Вывести деньги

Обычно это плохая идея, если только сотруднику не нужны деньги для срочной цели, например, для оплаты медицинского счета.Мало того, что деньги будут облагаться налогом в том году, в котором они были сняты, но и сотрудник может также быть уплачен дополнительным 10% налогом на раннее распределение, если он не старше 59,5 лет, полностью и навсегда не инвалид или не соответствует другим критериям IRS для исключения из Как отмечалось выше, действие этого правила было приостановлено на 2020 год для тех, кто пострадал от пандемии COVID-19.

В случае IRA Roth взносы работника могут быть сняты без уплаты налогов и штрафов в любое время, но заработок будет облагаться налогом, если работник моложе 59,5 лет и имеет счет менее пяти лет.И даже если работник сможет снять деньги без уплаты налогов, он сократит свои пенсионные сбережения, о чем позже может пожалеть.

2. Переверните его в IRA

Перемещая деньги в IRA, скажем, в брокерской фирме или паевом инвестиционном фонде, сотрудник может избежать немедленных налогов и сохранить налоговый льготный статус своей учетной записи. Более того, у сотрудника, вероятно, будет более широкий выбор инвестиционных возможностей в IRA, чем в плане своего работодателя.

IRS имеет относительно строгие правила в отношении пролонгации и того, как они должны быть выполнены, и их нарушение может быть дорогостоящим. Как правило, финансовое учреждение, которое должно получить деньги, будет более чем счастливо помочь с процессом и избежать ошибок.

Средства, снятые с вашего 401 (k), должны быть переведены на другой пенсионный счет в течение 60 дней, чтобы избежать налогов и штрафов.

3. Оставьте это старому работодателю

Во многих случаях работодатели разрешают уходящему сотруднику вести учетную запись 401 (k) в их старом плане на неопределенный срок, хотя сотрудник не может вносить в нее какие-либо дополнительные взносы.Как правило, это относится к счетам на сумму не менее 5000 долларов — в случае небольших счетов работодатель не может предоставить работнику другого выбора, кроме как перевести деньги в другое место.

Оставление денег 401 (k) там, где они есть, имеет смысл, если план старого работодателя хорошо управляется и работник удовлетворен предлагаемыми инвестиционными вариантами. Опасность заключается в том, что сотрудники, которые меняют работу в течение своей карьеры, могут оставить след старых планов 401 (k) и забыть об одном или нескольких из них.Их наследники также могли не знать о существовании счетов.

4. Перевести к новому работодателю

Некоторые компании позволяют новым сотрудникам переносить старую 401 (k) в свой собственный план. Как и в случае пролонгации IRA, это может сохранить статус учетной записи с отсроченным налогом и избежать немедленных налогов. Это может быть разумным шагом, если сотруднику неудобно принимать инвестиционные решения, связанные с управлением пролонгацией IRA, и он предпочел бы оставить часть этой работы администратору нового плана.

Кроме того, если служащий приближается к возрасту 72, обратите внимание, что деньги, которые находятся в 401 (k) у вашего текущего работодателя, могут не облагаться RMD. Перемещение денег защитит больше пенсионных активов под этим зонтиком.

Часто задаваемые вопросы

Что такое план 401 (k) и как он работает?

План 401 (k) — это пенсионный счет с установленными взносами, который позволяет сотрудникам откладывать часть своей зарплаты с учетом налоговых льгот. Деньги, заработанные по плану 401 (k), не облагаются налогом до тех пор, пока сотрудник не уйдет на пенсию, и в это время его доход, как правило, будет ниже, чем в течение его трудовых лет.401 (k) Планы также позволяют работодателям уравновешивать часть взносов, сделанных работником, помогая увеличить их пенсионные фонды еще быстрее.

Стоит ли иметь план 401 (k)?

Вообще говоря, планы 401 (k) могут быть отличным способом для сотрудников откладывать на пенсию. Однако то, является ли план 401 (k) лучшим вариантом, будет зависеть от индивидуальных целей и обстоятельств сотрудника. При прочих равных, сотрудники получат больше выгоды от участия в плане 401 (k), если их работодатель предложит более щедрую программу согласования взносов.

Какую часть своей зарплаты я могу внести в план 401 (k)?

Сумма, которую сотрудники могут внести в свой план 401 (k), ежегодно корректируется, чтобы идти в ногу с инфляцией. В 2020 и 2021 годах лимит составляет 19 500 долларов США в год для работников в возрасте до 50 лет и 26 000 долларов США для лиц в возрасте 50 лет и старше. Если работник также получает выгоду от равных взносов своего работодателя, то совокупный взнос как работника, так и работодателя ограничивается меньшей величиной в 58 000 долларов или 100% компенсации работника за год.

Характеристики SARS-CoV-2 и COVID-19

Цуй, Дж., Ли, Ф. и Ши, З. Л. Происхождение и эволюция патогенных коронавирусов. Нат. Rev. Microbiol. 17 , 181–192 (2019).

CAS Google ученый

Wu, J. T., Leung, K. & Leung, G. M. Прогноз текущей погоды и прогнозирование потенциального внутреннего и международного распространения вспышки 2019-nCoV, возникшей в Ухане, Китай: модельное исследование. Ланцет 395 , 689–697 (2020).

CAS PubMed PubMed Central Google ученый

Hui, D. S. et al. Сохраняющаяся угроза эпидемии нового коронавируса 2019-nCoV для глобального здравоохранения — последняя вспышка нового коронавируса 2019 года в Ухане, Китай. Intl. J. Infect. Дис. 91 , 264–266 (2020).

CAS Google ученый

Дэн С.К. и Пэн Х.Д. Характеристики и меры общественного здравоохранения в ответ на вспышку коронавирусной болезни 2019 г. в Китае. J. Clin. Med. 9 , 575 (2020).

PubMed Central Google ученый

Хан, К., Линь, К., Джин, С. и Ю, Л. Коронавирус 2019-nCoV: краткий обзор с передовой. J. Infect. 80 , 373–377 (2020).

CAS PubMed PubMed Central Google ученый

Zhu, N. et al. Новый коронавирус от пациентов с пневмонией в Китае, 2019. N. Engl. J. Med. 382 , 727–733 (2020).

CAS Статья Google ученый

Гралински, Л. Э. и Менахери, В. Д. Возвращение коронавируса: 2019-nCoV. Вирусы 12 , 135 (2020).

PubMed PubMed Central Google ученый

Цзян С., Ду Л. и Ши З. Возникающий коронавирус, вызывающий вспышку пневмонии в Ухане, Китай: призыв к разработке терапевтических и профилактических стратегий. Emerg. Микробы заражают. 9 , 275–277 (2020).

PubMed PubMed Central Google ученый

Ву, З. и МакГуган, Дж. М. Характеристики и важные уроки вспышки коронавирусного заболевания 2019 г. (COVID-19) в Китае: краткое изложение отчета Китайского центра по контролю и профилактике заболеваний о 72314 случаях. JAMA 323 , 1239–1242 (2020).

CAS Google ученый

Wu, F. et al. Новый коронавирус, связанный с респираторным заболеванием человека в Китае. Природа 579 , 265–269 (2020).

CAS PubMed PubMed Central Google ученый

Zhou, P. et al. Вспышка пневмонии, связанная с новым коронавирусом, вероятно, происхождения летучих мышей. Природа 579 , 270–273 (2020).

CAS PubMed PubMed Central Google ученый

Chan, J. F. et al. Семейный кластер пневмонии, связанный с новым коронавирусом 2019 года, указывающий на передачу от человека к человеку: исследование семейного кластера. Ланцет 395 , 514–523 (2020).

CAS PubMed PubMed Central Google ученый

Chen, N. et al. Эпидемиологические и клинические характеристики 99 случаев новой коронавирусной пневмонии 2019 г. в Ухане, Китай: описательное исследование. Ланцет 395 , 507–513 (2020).

CAS PubMed PubMed Central Google ученый

Ван Р., Чжан Х., Ирвин Д. М. и Шен Ю. Появление коронавируса, похожего на атипичную пневмонию, представляет собой новую проблему для Китая. J. Infect. 80 , 350–371 (2020).

CAS PubMed PubMed Central Google ученый

Национальная комиссия здравоохранения Китайской Народной Республики. Брифинг о последней ситуации с эпидемией новой коронавирусной пневмонии. http://www.nhc.gov.cn/xcs/yqtb/list_gzbd.shtml (2020).

Редакционная группа Eurosurveillance. Примечание редакции: Всемирная организация здравоохранения объявляет новый коронавирус (2019-nCoV) шестой чрезвычайной ситуацией в области общественного здравоохранения, имеющей международное значение. евро. Surveill. 25 , 200131e (2020).

PubMed Central Google ученый

Исследовательская группа Coronaviridae Международного комитета по таксономии вирусов. Коронавирус, связанный с тяжелым острым респираторным синдромом: классификация 2019-nCoV и присвоение ему названия SARS-CoV-2. Нат. Microbiol. 5 , 536–544 (2020).

Google ученый

Фишер Д. и Хейманн Д. Вопросы и ответы: новая вспышка коронавируса, вызывающая COVID-19. BMC Med. 18 , 57 (2020).

CAS PubMed PubMed Central Google ученый

Лай, С.К., Ши, Т.П., Ко, В.К., Тан, Х.Дж. и Сюэ, П.Р. Коронавирус 2 тяжелого острого респираторного синдрома (SARS-CoV-2) и коронавирусная болезнь-2019 (COVID-19): эпидемия и проблемы. Внутр. J. Antimicrob.Агенты 55 , 105924 (2020).

CAS PubMed PubMed Central Google ученый

Всемирная организация здравоохранения. Коронавирусная болезнь 2019 (COVID-19). Отчет о ситуации — 51. https://www.who.int/docs/default-source/coronaviruse/situation-reports/20200311-sitrep-51-covid-19.pdf?sfvrsn=1ba62e57_10 (2020).