Рентабельность проекта — Энциклопедия по экономике

Внутренняя норма доходности или прибыльности (рентабельности) проекта (IRR). [c.149]Метод окупаемости не учитывает сроки службы машин и отдачу по годам. Если исходить только из срока окупаемости инвестиций, то нужно приобретать машину А. Однако здесь не учитывается то, что машина Б обеспечивает значительно большую сумму прибыли. Следовательно, оценивая эффективность инвестиционных проектов, надо принимать во внимание не только сроки окупаемости инвестиций, но и доход на вложенный капитал (ДВК) или доходность (рентабельность) проекта [c.592]

По величине ЧТС наиболее выгоден проект С, а по уровню индекса рентабельности — проект А. [c.601]

На втором этапе проводится сравнение рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения — минимизация потерь денежных средств от инфляции. Если темпы инфляции выше рентабельности проекта, то капитал фирмы с течением времени обесценится и не будет воспроизведен. [c.417]

Рентабельность проекта рассчитывается как отношение ожидаемой суммы прибыли к стоимости проекта. В примере рентабельность проекта № 1 составит 12,3 % (160 100/130), а проекта № 2 — 15,4 % (200 х х 100/130). [c.336]

Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет — отвергается. Если бы в нашем примере необходимый период окупаемости был 4 года, проект был бы принят. Основной недостаток метода окупаемости в том, что не растет величина денежных потоков после срока окупаемости следовательно при помощи данного метода нельзя измерить рентабельность. Два предложения, стоимостью 10 000 дол. каждое, имели бы одинаковый срок окупаемости, если бы давали годовой чистый денежный приток 5000 дол. в первые 2 года, но первое из предложений может не принести прироста средств после 2-х лет, тогда как второе приносит 5000 дол. за каждый год из 3-х последующих лет. Таким образом, применяя метод окупаемости, можно придти к неверным выводам относительно рентабельности проекта. Помимо этого недостатка есть еще один при этом методе не принимаются во внимание величина и направления распределения денежных потоков на протяжении периода окупаемости рассматривается только период покрытия расходов в целом. Данный метод позволяет дать грубую оценку ликвидности проекта. Многие менеджеры используют его для приблизительной оценки риска, но, как мы увидим в следующей главе, другие методы измерения риска более совершенны. Поскольку при помощи метода окупаемости можно получить полезную информацию, он хорошо работает в сочетании с методами внутренней нормы прибыли и чистой текущей стоимости. [c.349]

О анализ финансовой рентабельности проекта О анализ потребности в финансировании или оценке финансовой состоятельности проекта О анализ финансовой устойчивости реализующей проект организации. [c.32]

Анализ финансовой рентабельности проекта [c.36]

На этапе заключительной оценки анализ финансовой рентабельности должен быть дополнен сравнительным анализом фактических и планировавшихся показателей финансовой рентабельности проекта. Он должен выявить основные причины расхождения между ними. При этом в качестве исходных данных для расчета должны использоваться фактические результаты, полученные в процессе реализации проекта. [c.38]

Анализ финансовой рентабельности проекта основывается на моделировании реальных денежных потоков, складывающихся в течение всего срока его реализации [19]. [c.38]

Ключевым вопросом в анализе финансовой рентабельности проекта является выбор критериев, по которым можно оценивать решения в проектном анализе. [c.59]

Заметим, что однородная инфляция, взятая из прогноза дефлятора ВНП или индекса потребительских (промышленных) цен в целом для экономики или ее сектора, оказывает влияние на финансовую рентабельность проекта, хотя подстановка скорректированных на индекс инфляции цен в формулу для чистой приведенной стоимости проекта, вроде бы не должна влиять на результат. Это влияние прослеживается через изменение чистого оборотного капитала (запасы материалов и кредиторская задолженность становятся выгоднее, дебиторская задолженность — невыгодна), а также изменение налога на прибыль из-за отставания начисленной амортизации от роста стоимости фондов, изменения условий кредитования и т.д. [c.68]

В общем случае в договоре соглашения о разделе продукции должны быть решены следующие основные вопросы, влияющие на финансовую рентабельность проекта для инвестора [c.100]

В разделе финансового плана Показатели эффективности отражается информация об основных показателях, необходимых для оценки финансовой рентабельности проекта. [c.133]

Обычная практика заключается в том, что в качестве мерила выгод берется доход, поступающий от потребителей и оцениваемый с достаточной достоверностью. Однако, как отмечалось выше, в связи с тем, что выгоды, получаемые потребителями, могут значительно превышать установленные для них тарифные ставки, ставка полученного дохода отражает лишь минимальную, а не полную оценку ставки рентабельности проекта с экономической точки зрения. [c.168]

Способы определения затрат и выгод различны для различных секторов экономики, поэтому обычно нет смысла сравнивать рентабельность проектов, осуществляемых в разных отраслях. [c.168]

Например, многие компании рассчитывают период окупаемости проектов. Под нажимом менеджеры обычно признают, что понимаемый буквально метод окупаемости не имеет смысла. Но они отмечают, что окупаемость выступает наиболее простым средством выразить идею рентабельности проекта. Бюджет долгосрочных вложений вырабатывается в процессе дискуссий и переговоров, в котором принимают участие представители всех отделов фирмы, поэтому для этого очень нужны критерии, доступные пониманию каждого. Потребовать от каждого, кто участвует в обсуждении проекта, оперировать понятием чистой приведенной стоимости значит исключить из работы тех, кто не понимает смысл этого понятия, но все же может предоставить полезную информацию. [c.284]

Другие менеджеры упорно продолжают использовать метод окупаемости проекта, поскольку знают, что в конкурентном мире высокие прибыли не устанавливаются навсегда поэтому они могут не доверять более отдаленным по времени прогнозам потоков денежных средств. Благодаря методу окупаемости, в котором совершенно не учитываются поздние потоки денежных средств, можно получить приблизительное представление о рентабельности проекта. Хотя, конечно, было бы лучше с большей точностью определить, когда произойдет усиление конкуренции и какое влияние это окажет на потоки денежных средств. [c.284]

К определению внутренней нормы рентабельности проекта [c.153]

Каковы основные формулы, позволяющие исчислить чистую текущую стоимость и внутреннюю норму рентабельности проекта [c.167]

Инвестиции и основные элементы производственных издержек, определенные в предыдущих разделах плана, сводятся в финансовом плане с тем, чтобы рассчитать общие инвестиционные затраты и определить финансовую и экономическую рентабельность проекта. [c.96]

При ЧТС, имеющей положительное значение, рентабельность инвестиций превышает минимальный коэффициент дисконтирования. При значениях ЧТС, равных нулю, рентабельность проекта равна минимальной норме. Таким образом проект, ЧТС которого имеет положительное или нулевое значение, можно считать приемлемым. При ЧТС меньше нуля рентабельность проекта ниже минимальной нормы и, следовательно, отданного проекта следует отказаться. [c.115]

Внутренняя норма окупаемости (ВНО) представляет собой коэффициент дисконтирования, при котором притоки равны текущей величине оттоков наличностей, или же коэффициент, при котором текущая величина поступлений по проекту равна текущей сумме инвестиций, а величина чистой текущей стоимости равна нулю. Для расчета ВНО применяется та же самая методика, что и для расчета ЧТС. Могут использоваться те же типы таблиц, и вместо дисконтирования потоков наличностей при заранее установленном минимальном коэффициенте могут применяться различные коэффициенты дисконтирования для определения такой величины коэффициента, при которой ЧТС равна нулю. Этот коэффициент и есть ВНО, и он показывает рентабельность проекта. [c.115]

Рентабельность проекта в целом (определяется путем деления величины прибыли до выплаты процентов по кредитам и налогов на сумму вложенного заемного и собственного капитала, т.е. характеризует способность компании генерировать прибыль) составляет [c.679]

Рентабельность проекта в целом (определяется путем деления величины прибыли до выплаты процентов по кредитам и налогов на сумму вложенного заемного и собственного капитала, т.е. характеризует способность компании генерировать прибыль) составляет 17,60% в течение первого года его реализации, 28,20% по итогам второго года работы и 50,09% по итогам 3-го года. Рентабельность продаж (т.е. отношение чистой прибыли к объему продаж) составляет соответственно 24,20%, 15,27%, 60,99% для первого-третьего года проекта. [c.758]

Первый проект, входящий в портфель А, рентабельнее проекта, входящего в портфель Б, на 8,6% [c.215]

При отборе инновационных проектов учитывают финансовое состояние участников, срок окупаемости, чистый приведенный доход, внутреннюю норму доходности и рентабельность проектов. [c.271]

Определение норматива эффективности капиталовложений представляет собой исключительно трудную задачу, особенно если этот норматив предлагается дифференцировать по отраслям. Для такой дифференциации не существует строгой формальной процедуры и она может производиться в основном экспертным путем. В этих условиях целесообразно располагать показателем, который характеризует рентабельность проекта вложений, не зависящую от нормы эффективности. В качестве такого показателя можно использовать значение нормы эффективности, определяемое из выражения (51), которое обращает в нуль ДЧД т i т [c.139]

Целью анализа рентабельности проекта новостройки является сопоставление ее с рентабельностью по проекту предприятия-аналога. В этом случае важным является установление причин отклонения уровня проектной рентабельности от ее характерной величины, поиск и исправление дефектов проектных решений, вызвавших отклонение от нормы. [c.259]

Пользуясь разными критериями, комбинируя их в различных сочетаниях (можно, например, сначала произвести дисконтирование, а затем полученную в результате этого рентабельность проектов сопоставить с ожидаемыми темпами инфляции), менеджер способен делать правильный выбор в пользу того или иного проекта. Но, если он считает, что в наибольшей степени стратегии фирмы со- [c.135] Рентабельность проекта, исчисляется по чистому денежному потоку (3825 5175 х 100), % 73,9 [c.18]

ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ ПРОЕКТА (Internal Rate of Return — IRR). Этот показатель представляет собой такую величину ставки процента, при которой чистая приведенная стоимость проекта будет равна нулю, т.е. приведенная стоимость ожидаемых притоков денежных средств равна приведенной стоимости оттоков (при этом возмещается инвестированный капитал) [c.317]

Наибольшая доля в затратной части проекта приходится на строительство зернохранилищ — 38%. Выделение 12% на дополнительное оснащение зерохранилищ оборудованием для переработки зерна вызвано, как необходимостью приближения средств переработки зерна непосредственно к месту его производства, так и экономическими соображениями повышения рентабельности проекта в целом. Сравнительно небольшая доля налогов — 19% — связана с низкой доходностью проекта в двухгодичном периоде, когда строительные работы продолжаются фактически в течении всего периода (21 месяц), а поступление (оплата зернохранилищ) носят сезонный характер и 5-6 месяцев в году не превышают расходов. [c.367]

economy-ru.info

Расчет рентабельности

Рентабельность предприятия – это комплексное, «синтетическое» понятие, основанное на нескольких основных показателях: рентабельность активов, собственного капитала, продаж и себестоимости. В статье – формулы и примеры расчета рентабельности предприятия.

Ключевым мерилом эффективности предприятия всегда является прибыль, без нее компания терпит убытки, расходует накопленную прибыль, проедает вложенный капитал, теряет активы. Убытки – это однозначный сигнал о неэффективности предприятия. Однако, если у компании есть прибыль, это не всегда следствие ее эффективной работы. Прибыль может быть обусловлена и внешними причинами, например, ростом инфляции, повышением номинального размера прибыли относительно предыдущего отчетного периода при том же уровне физических отгрузок. Или же прибыль обеспечена распродажей активов, что также не говорит о высокой эффективности компании.

Мерилом эффективности, которое, в том числе, дает возможность сравнивать компании, команды менеджеров и даже сотрудников, а также отслеживать эффективность в динамике является рентабельность. Рентабельность — это расчетный критерий для целого ряда факторов бизнеса, вычисляемый по следующей общей схеме: делением показателя дохода на фактор, для которого рассчитывается значение рентабельности. В качестве показателя дохода может выступать чистая или операционная прибыль, а в качестве фактора – активы, продажи, собственный капитал и даже расходы на персонал.

Рентабельность предприятия или рентабельность бизнеса – это комплексное, «синтетическое» понятие, основанное на нескольких основных показателях:

- Рентабельность активов.

- Рентабельность собственного капитала.

- Рентабельность продаж.

- Рентабельность себестоимости.

В этот список можно добавить и другие существующие показатели рентабельности, и это сделает оценку более точной и подробной, но в первом приближении следует ограничиться указанными четырьмя.

Основные показатели рентабельности предприятия для расчета

Рентабельность активов (ROA) – показатель эффективности использования активов в распоряжении предприятия. Низкое значение ROA может указывать на недостаточно высокий уровень генерируемой чистой прибыли или избыточность активов, присутствие на балансе неиспользуемых активов.

Формула расчета рентабельности активов предприятия:

ROA = ЧП / А,

где ЧП – чистая прибыль за отчетный период;

А – средняя стоимость активов за отчетный период.

Рентабельность собственного капитала (ROE) – позволяет оценить, насколько эффективно используются вложенные в предприятие средства собственника.

Формула расчета:

ROE = ЧП / СК,

где ЧП – чистая прибыль за отчетный период;

СК – средняя величина собственного капитала за отчетный период.

Рентабельность продаж (ROS) – показывает, насколько эффективна реализация продукции при данном уровне цены. Мы анализируем долю операционной прибыли в составе выручки компании, сколько прибыли содержит в себе каждый рубль выручки предприятия.

Формула расчета:

ROS = ОП / В

ОП – операционная прибыль за отчетный период или прибыль от продаж;

В – выручка за отчетный период.

Рентабельность себестоимости (ROTC) – показатель, который позволяет определить сколько прибыли принесет каждый рубль, вложенный в производство.

ROTC = (ПР / ПС) * 100%,

где ПР – прибыль от продаж;

ПС – полная себестоимость.

Читайте также:

Как оценивать и анализировать показатели рентабельности бизнеса

Анализ показателей рентабельности может вестись по нескольким направлениям:

1. Бенчмаркинг (от англ. Benchmarkin) – сопоставление или сравнение с доступными внешними данными, с эталоном. Данный процесс очень важен для того чтобы оценить свой статус относительно конкурентов и «лучшей практики» (best practice) на рынке, чтобы понимать насколько эффективно ведется деятельность предприятия. Бенчмарк – это значение аналогичного показателя для сравнения с собственным.

Таким бенчамарком для рентабельности активов должны быть отраслевые значения, значения лидера или лидеров в отрасли, значение рентабельности основного конкурента.

Бенчмарком для рентабельности собственного капитала обязательно будет банковский депозит и инфляции, потому как нет смысла вкладывать деньги, в компании которая приносит доход ниже инфляции и банковского депозита.

Для рентабельности продаж большое значение будет иметь внутренний бенчмаркинг, когда аналитики будут сравнивать между рентабельность разных продуктов или групп продуктов, чтобы оценивать, ранжировать или отбирать наиболее эффективные виды продуктов среди имеющегося ассортимента.

2. Не менее важным, чем сравнение с эталоном и аналогами является изучение динамики показателя. Положительная динамика, что очевидно, говорит об улучшении рентабельности показателя, отрицательная – требует внимания, и, если отрицательная динамика устойчива – дает повод задуматься об оптимизации затрат или о применении мер по стимулированию использования ресурсов.

3. Третье направление – это анализ соответствия нормативу. Норматив может выбираться равным среднеотраслевому значению, значению рентабельности лидера отрасли или желаемое целевое значение для собственников бизнеса. Сюда же можно отнести и план-факт анализ.

Пример расчета рентабельности предприятия по формулам

Для лучшего понимания приведем условный пример расчета рентабельности предприятия и анализа отдельных показателей. Предположим, у аналитиков стоит задача провести анализ рентабельности бизнеса компании А. Для этого были собраны данные:

- по этой компании,

- данные по компании лидеру отрасли – компании Альфа,

- данные единственной компании-конкуренту в регионе – компании Б.

Также были собраны и проанализированы отраслевые показатели, а все данные сведены в таблицу 1.

Таблица 1. Данные для примера расчета рентабельности предприятия

Компания А

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

10 |

11 |

15 |

|

|

Выручка |

стр. 2010 Форма 2 |

31 |

33 |

41 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

21 |

22 |

26 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

7 |

8 |

10 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

48 |

50 |

50 |

50 |

|

Активы |

стр. 1600 Форма 1 |

120 |

119 |

118 |

117 |

Компания Б

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

14 |

16 |

17 |

|

|

Выручка |

стр. 2010 Форма 2 |

44 |

49 |

58 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

30 |

33 |

41 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

8 |

8 |

8 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

40 |

45 |

45 |

45 |

|

Активы |

стр. 1600 Форма 1 |

150 |

148 |

145 |

144 |

Компания Альфа

|

Показатель |

По балансу |

Предыдущий год |

1 год |

2 год |

3 год |

|

Прибыль от продаж |

стр. 2200 Форма 2 |

110 |

108 |

120 |

|

|

Выручка |

стр. 2010 Форма 2 |

300 |

297 |

308 |

|

|

Полная себестоимость |

сумма стр.2120, 2210 и 2220 Форма 2 |

190 |

189 |

188 |

|

|

Чистая прибыль |

стр.2400 Форма 2 |

70 |

80 |

90 |

|

|

Собственный капитал |

стр. 1300 Форма 1 |

200 |

190 |

180 |

170 |

|

Активы |

стр. 1600 Форма 1 |

900 |

980 |

970 |

950 |

Ниже приведены сведенные в таблицу результаты анализа (таблица 2).

Таблица 2. Сравнение показателей рентабельности

|

Показатель |

Предыдущий год |

1 год |

2 год |

3 год |

|

|

Компания А |

Рентабельность продаж |

31,0% |

32,3% |

33,3% |

36,6% |

|

Рентабельность себестоимости |

47,0% |

47,6% |

50,0% |

57,7% |

|

|

Рентабельность активов |

6,5% |

5,9% |

6,8% |

8,5% |

|

|

Рентабельность собственного капитала |

13,9% |

14,3% |

16,0% |

20,0% |

|

|

Компания Б (конкурент) |

Рентабельность продаж |

www.fd.ru

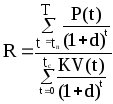

Рентабельность проекта

Показатель рентабельности (benefit-cost ratio), или индекс доходности (profitability index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

Используя те же обозначения, что и в формуле (4), получим формулу рентабельности (R) в виде:

.

.

Как видно из этой формулы, в ней сравниваются две части приведенного чистого дохода – доходная и инвестиционная.

Если при некоторой норме дисконтирования d* рентабельность проекта равна единице, это означает, что приведенные доходы равны приведенным инвестиционным расходам и чистый приведенный доход равен нулю. Следовательно, d* является внутренней нормой доходности проекта. При норме дисконтирования, меньше этого значения, рентабельность больше1.

Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицы, означает его неэффективность при данной ставке процента.

Доходность к погашению

Доходность к погашению – один из основных показателей для оценки привлекательности той или иной ценной бумаги. Расчет его состоит в исчислении суммы дохода, приходящего на рубль вложенных средств. Это позволяет оценить эффективность инвестиций и сравнить различные бумаги между собой.

Доходность к погашению рассчитывается как отношение дохода выплачиваемого по ценной бумаге к стоимости ее приобретения:

,

(6)

,

(6)

где

R – доходность к погашению;

Pr – price of return – цена погашения ценной бумаги;

Pb – price of buying – цена приобретения ценной бумаги.

Если необходимо рассчитать текущую доходность то в формуле (6) цена погашения заменяется текущей рыночной стоимостью ценной бумаги. Таким образом, в любой момент времени можно измерить текущую стоимость и доходность инвестиционного портфеля.

Дивидендная ставка

Дивидендная ставка используется для оценки привлекательности акций корпораций на финансовом рынке, обычно рассматривается в динамике и позволяет судить об объемах получаемой корпорацией эмитентом прибыли.

Ликвидность

Как и любая инвестиционная ценность, каждая ценная бумага имеет определенную цену в каждый момент времени, то есть текущую стоимость. Эта стоимость зависит от многих параметров, но практически всегда она опосредованно отражает ситуацию в корпорации-эмитенте. В такой ситуации в связи с понятием стоимости и текущей цены бумаг возникло понятие ликвидности.

Ликвидность ценной бумаги отражает уровень потерь при реализации ценной бумаги немедленно. Поэтому ликвидность может быть измерена как соотношение цены спроса и цены предложения, причем, чем меньше эта разница, тем ликвиднее бумага и наоборот.

В этом случае ликвидность равна

,

,

где

ЛЦБ – ликвидность ценной бумаги;

Pd – demand price – текущая цена спроса;

Pof – offer price – текущая цена предложения.

Вполне закономерно, что могут существовать и другие формулы для определения ликвидности, но экономический смысл ликвидности от этого не изменится.

Оценка неформальных показателей Экспертная оценка риска инвестиционной ценности

Многообразие факторов риска усложняет процесс получения исходных данных и проведение самой оценки риска. В связи с этим из возможных методов оценки риска инвестиционных ценностей необходимо использовать только те методы, которые учитывают многокритериальность и многовариантность влияния различных видов риска на инвестиционные ценности. В этой связи, по нашему мнению, для анализа риска может быть использован метод экспертных оценок.

Метод экспертных оценок включает комплекс логических и математических процедур, направленных на получение от специалистов-экспертов информации, ее анализ и обобщение с целью подготовки и выбора рациональных решений. Сущность этого метода заключается в проведении квалифицированными специалистами-экспертами интуитивно-логического анализа проблемы с качественной или количественной оценкой суждений и формализованной обработкой результатов.

Комплексное использование интуиции, логического мышления и соответствующего математического аппарата позволяет получить решение поставленной задачи (проблемы). Для оценки риска инвестиционной ценности по выбранным показателям составляется анкета. Форма анкеты имеет универсальный вид и несложна в заполнении.

Используя методы оптимальной обработки экспертной информации и решения многокритериальных задач оптимизации, можно определить и оценить основные виды рисков и очередность необходимых мероприятий по их минимизации, а также выработать предложения по изменению структуры инвестиционного портфеля.

Общие методы экспертных оценок разрабатывались в рамках исследований в области прогнозирования. К их числу относятся, например, известный метод Дельфи, метод использования матрицы балльных оценок, сворачиваемых далее через использование весовых коэффициентов по каждому варианту. Центральной проблемой при этом (и далеко не всегда разрешимой) оказывается субъективность экспертных суждений.

Этот же недостаток в принципе присущ и методу парных сравнений критериев, в котором сначала формулируются критерии, которые должны быть затем упорядочены в соответствии с приданными им весами. В основе метода парных сравнений лежит идея упорядочения факторов, имеющих различные веса.

Отсутствие материала для определения весов компенсируется суждениями экспертов, которым предлагаются для парных сравнений различные критерии или цели. Здесь важно то, что сравниваются между собой лишь два критерия или две цели. На основе частоты предпочтений и с помощью арифметической средней можно осуществить ранжирование объектов и определить среднеквадратическое отклонение. Чтобы проиллюстрировать данный метод, представим данные в виде треугольной матрицы (табл. 4).

Таблица 4

Пример оценки критериев

Цели и критерии | № критерия в парных сравнениях | Число предпочтений | Ранг |

1. Сумма продаж 2. Способ изготовления 3. Время разработки 4. Охрана окружающей среды 5. Прибыль 6. Соответствие программе развития 7. Техническое превосходство | 1111567 232567 33333 4567 567 67 7 | 4 2 6 1 5 4 6 | 3 5 1 6 2 3 1 |

В каждой строке этой матрицы, начиная сверху, записаны номера соответствующих критериев, которым отдано предпочтение. Сравнение произведено по строкам. Сначала критерий 1 сравнивается со всеми остальными, затем критерий 2 попарно сравнивается со всеми остальными и т.д. Суммируя предпочтения, получаем основу для определения рангов.

Этот метод можно применять различным образом. Так, критерии и проекты можно поначалу подвергать предварительному ранжированию. Затем на основе парных сравнений каждому критерию присвоить ранг. Далее можно ранжировать идеи, связанные с решениями для каждого критерия, и либо получить непосредственное суждение о предпочтительном варианте с помощью суммирования, либо исчислить коэффициенты относительной важности:

,

,

где

W – коэффициент важности;

n – число распределенных рангов;

R – ранг.

С помощью сравнений можно получить полезные результаты, если эксперты реалистически оценят причины и взаимосвязи факторов.

Недостаток метода заключается в том, что с увеличением числа целей и критериев в соответствии с законами комбинаторики значительно возрастет количество оценочных суждений. Этот недостаток становится особенно серьезным при использовании многоступенчатых методов ранжирования, когда приходится сравнивать много целей и подцелей. Однако самый существенный недостаток этого метода это то, что ранжирование критериев производится только в пределах заданного набора.

studfile.net

Рентабельность производства: формула и пример расчета

Коэффициенты рентабельности производства – это показатели для оценки эффективности производства. Читайте, какие коэффициенты используются для оценки рентабельности производственной деятельности, какие формулы использовать для расчета, как их анализировать, а также смотрите пример расчета.

![]() О чем эта статья:

О чем эта статья:

Рентабельность – это отношение полученной прибыли, к какой-либо величине, влияющей на размер этой прибыли. Производственная деятельность включает большое количество взаимосвязанных процессов, в ходе которых потребляются сырье, материалы, энергоресурсы, трудозатраты, изнашивается оборудование. В результате появляется готовая продукция, которую предприятие продает на рынке, получая прибыль. С какими из этих факторов надо сравнивать полученную прибыль, чтобы определить уровень рентабельности производства? Как правильно рассчитать, какие именно виды прибыли ставить в числителе, и какие показатели в знаменателе? Чтобы ответить на эти вопросы и избежать искажений в трактовке результатов расчетов, надо знать специфику отрасли в целом и предприятия в отдельности. Тем не менее, есть коэффициенты для оценки рентабельности производственной деятельности. О них расскажем далее.

Как рассчитать коэффициент рентабельности производства

Рентабельность производства показывает, насколько эффективно используется имущество предприятия. См.также как рассчитать порог рентабельности.

Формула рентабельности производства

Как рассчитать по данным баланса

Какие еще коэффициенты используются для анализа рентабельности производства

Чтобы оценить рентабельность производства в широком смысле, необходимо вычислить и сопоставить между собой целый комплекс показателей — рентабельность себестоимости, производственных фондов, активов.

Зачем считать рентабельность себестоимости

Если мы разделим сумму ресурсов, затраченных на производство партии продукции, то получим себестоимость единицы продукции. Используя это значение можно рассчитать рентабельность себестоимости по формуле:

Рентабельность себестоимости = Валовая прибыль / Себестоимость реализованной продукции

В числителе используется показатель строки 2100, а в знаменателе – 2120, отчета о финансовых результатах.

Этот коэффициент часто называют рентабельностью производства, хотя наиболее правильное его название – рентабельность реализованной продукции.

Достоинство этого показателя в его простоте и легкости расчета. Он позволяет получить важную информацию о доле прямых производственных затрат в выручке, что является краеугольным камнем маржинального анализа. Отслеживание динамики этого показателя дает возможность управлять прибылью предприятия через контроль прямых затрат.

Читайте также: Как посчитать рентабельность предприятия — формула, пример расчета

Однако, для качественной оценки эффективности производства его не достаточно, так как он не дает никакого представления о величине активов и ресурсов, задействованных в производственном процессе. Почему это важно, будет видно в примере ниже.

![]() Читайте также:

Читайте также:

Как найти рентабельность производственных фондов

Чтобы оценить величину активов и ресурсов, задействованных в производственном процессе, стоит посчитать рентабельность производственных фондов, которую тоже часто называют рентабельностью производства, он рассчитывается по формуле:

Рентабельность производственных фондов = Валовая прибыль / Средняя стоимость производственных фондов

В этом случае, если данные числителя легко получить из отчета о финансовых результатах, то знаменатель в готовом виде мы в бухгалтерской отчетности найдем. К производственным фондам относятся часть внеоборотных и оборотных активов, непосредственно задействованных в производстве: станки и оборудование, производственные запасы, остатки в незавершённом производстве, готовая продукция. Этот показатель намного более полно характеризует эффективность именно производственной деятельности и, безусловно, может дать много полезной информации менеджменту предприятия.

Использование коэффициента рентабельности активов для оценки рентабельности производства

Самым обобщающим показателем, который в определенном смысле объединяет в себе оба предыдущих, можно назвать коэффициент рентабельности активов, который рассчитывается так:

Рентабельность активов = Чистая прибыль / Средняя стоимость активов

Для расчетов используются строки 2400 отчета о финансовых результатах и 1600 баланса.

Использование его для оценки рентабельности производства возможно с рядом оговорок:

- производство является единственным видом деятельности предприятия;

- доля внереализационных доходов и расходов мала по сравнению затратами на производство;

- деятельность достаточно стабильна и не испытывает больших скачков, связанных, например, с крупными инвестициями или другим отвлечением финансовых ресурсов;

- предприятие незначительно использует заемные источники финансирования.

Как видно, условий много, поэтому оценивать по данному показателю рентабельность производства можно с большой натяжкой. Если предприятие активно пользуется кредитами, ведет несколько видов деятельности, то доходы и расходы по финансовой деятельности других направлений будут значительно искажать картину. Но все зависит от запроса конечного пользователя: если указанные выше условия выполняются, и надо быстро оценить рентабельность производства в целом, не вдаваясь в детали, то этот показатель очень хорошо подойдет.

![]() Еще по теме:

Еще по теме:

Что еще можно получить из коэффициентов?

Любой рассчитанный показатель представляет практический интерес не сам по себе, а только в сравнении с его же значениями в предыдущих или прогнозных периодах, а также в сопоставлении с другими показателями.

Помимо отслеживания динамики, хорошей возможностью является использование этих коэффициентов в качестве факторной модели. С помощью инструментов факторного анализа, например, метода последовательных подстановок, можно определить, вклад каждого фактора: цены продажи, прямых затрат, стоимости производственных фондов – в общее изменение рентабельности. Этот метод универсален и дает возможность проводить анализ на любую глубину. Например, если подвергать факторному анализу показатели отдельно по каждому виду номенклатуры, то возможности планирования и контроля производственной деятельности значительно возрастут.

Можно использовать разные варианты расчетов, в числитель брать разные виды прибыли (валовая, до налогообложения, чистая), а в знаменателе можно учитывать затраты на производство как с учетом общепроизводственных и коммерческих расходов, так и без них. Окончательный способ расчета определяется исходя из конкретной аналитической задачи и индивидуальных особенностей предприятия.

Читайте также: Рентабельность основных производственных фондов

Пример расчета и анализа рентабельности производства

Рассмотрим финансовую отчетность двух предприятий и рассчитаем для них все три коэффициента. Их упрощенные балансы с усредненными за год показателями, имеют вид.

Таблица 1. Балансы предприятий «А» и «Б»

| Статья |

Предприятие «А» |

Предприятие «Б» |

|

|

АКТИВ |

В среднем за год |

В среднем за год |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

6 705 |

4 310 |

|

|

Основные средства |

6 705 |

4 310 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

2 845 |

3 695 |

|

|

Запасы |

2 160 |

2 350 |

|

|

Дебиторская задолженность |

592 |

1 055 |

|

|

Денежные средства |

94 |

290 |

|

|

БАЛАНС |

9 550 |

8 005 |

|

|

ПАССИВ |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

6 195 |

6 640 |

|

|

Уставный капитал |

1 000 |

1 000 |

|

|

Нераспределенная прибыль |

5 195 |

5 640 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1 920 |

500 |

|

|

Заемные средства |

1 920 |

500 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1 435 |

865 |

|

|

Кредиторская задолженность |

1 435 |

865 |

|

|

БАЛАНС |

9 550 |

8 00 |

|

Таблица 2. Отчеты о финансовых результатах предприятий «А» и «Б»

| Статья |

Предприятие «А» |

Предприятие «Б» |

|

|

Выручка |

3 245 |

5 850 |

|

|

Себестоимость продаж |

— 1893 |

— 4435 |

|

|

Валовая прибыль (убыток) |

1 352 |

1 415 |

|

|

Коммерческие расходы |

— 230 |

— 269 |

|

|

Управленческие расходы |

— 319 |

— 619 |

|

|

Прибыль (убыток) от продаж |

803 |

527 |

|

|

Прочие доходы |

75 |

75 |

|

|

Прочие расходы |

— 65 |

— 65 |

|

|

Прибыль (убыток) до налогообложения |

813 |

537 |

|

|

Текущий налог на прибыль |

— 163 |

— 107 |

|

|

Чистая прибыль (убыток) |

650 |

430 |

|

Для предприятия «А» рентабельность себестоимости составит: 1 352 / 1 893 = 71,4%.

Рентабельность производственных фондов: 1 352 / (6 705 + 2 160) = 15,3%

Аналогичным образом сделаем расчеты для предприятия «Б», объединим полученные результаты в таблицу 3.

Таблица 3. Рентабельность производства предприятий «А» и «Б»

| Показатель |

Предприятие «А» |

||

www.fd.ru

Какую из двух формул взять для расчета рентабельности проекта? – Финансовый мост

Приветствую вас, уважаемые читатели. На связи Сергей Угланов и в этой статье я расскажу вам о рентабельности проекта: о формуле ее расчета и применении в реальном бизнесе.

На стол руководителя иногда попадают бизнес-планы, финансовые отчеты, пояснительные записки, а с ними и расчеты финансовых показателей, которые руководителю-нефинансисту читать сложно, некоторые показатели просто непонятны.

Но вот рентабельность — понятие известное.

Компания заработала рубль

Принято считать, что если рентабельность есть, то это хорошо. В принципе утверждение верное: если рентабельность больше 0, значит есть какая-то прибыль.

Например, хорошо ли, что компания заработала 1 рубль?

Рентабельность будет, и для компании выходящей из убытков этот показатель отличный, но для инвестиционного проекта, в который планируется вложить деньги, такая низкая плановая рентабельность неприемлема.

Если немного углубиться в Википедию, то рентабельность — это относительный показатель экономической эффективности и через отношение прибыли к активам, ресурсам или потокам, формирующим ее, отражает степень эффективности использования этих ресурсов.

Показателей рентабельности много, приведу лишь некоторые: рентабельность продаж, рентабельность товаров, рентабельность услуг, рентабельность активов, рентабельность персонала, рентабельность капитала.

Есть даже рентабельность свечки, на видео говорят, что ее уровень около 1500%.

Эти показатели обретают смысл для нефинансиста, когда они привязаны к конкретному бизнесу. Обратимся к материалам проекта «Северное сияние». Название и параметры проекта в статье изменены.

О проекте «Северное сияние»

Это — небольшой торговый бизнес, работает несколько месяцев, собственники открыли его в своих помещениях, есть первые положительные результаты, взяли кредит на развитие.

Вопросы собственников проекта:

- понять смогут ли они вернуть кредит вовремя и при этом будут ли регулярно получать определенный размер дивидендов от бизнеса.

- хотелось бы в принципе правильно начинать дело: видеть перспективу, знать параметры, на которые обращать внимание: как контролировать, какую премию устанавливать продавцам, какую устанавливать торговую наценку.

Чтобы ответить на эти вопросы потребовалось подготовить финансовый план и рассчитать финансовые показатели бизнеса . Финансовый план — это три классические финансовые формы: план прибылей и убытков, план движения денежных средств и прогнозный баланс. Среди рассчитанных показателей были и показатели рентабельности: рентабельность активов, рентабельность собственного капитала (Return On Equity, ROE), рентабельность продаж.

В качестве показателя рентабельности проекта может быть использована рентабельность собственного капитала (ROE, Return On Equity), которая отражает доходность бизнеса для владельцев.

Формула расчета ROE:

Для «Северного сияния» рентабельность проекта составила 32.5%. На основании этой информации можно предположить, что проект окупится за три года.

Что важнее рентабельности? Другие финансовые расчеты по проекту

В сравнении с депозитными ставками на уровне 7-10% плановая доходность равная 32,5% — привлекательный вариант. Однако для собственника, который участвует в текущей жизни компании, такой показатель — лишь плановый ориентир. Финансовые расчеты должны показать не только цели и ожидаемые результаты, но и то, как этих целей добиться.

Показатель ROE сам по себе понятен. Но возникают вопросы:

- За счет чего он будет достигнут и почему есть в этом уверенность?

- Какие есть риски?

- Что потребуется сделать, чтобы его достичь?

- Что будет, если не выполним?

На эти вопросы помогают ответить формы финансового плана: план прибылей и убытков (P&L), план движения денежных средств (Cash Flow), прогнозный баланс (Balance Sheet). Так как именно в этих формах собрана практически вся информация о деятельности бизнеса. Это помесячно — продажи, затраты на товары, сырье и материалы, заработная плата и аренда, налоги, кредиты и займы, инвестиции. Эти же отчеты периодически используются для мониторинга движения к цели путем сравнения плана и факта. Некоторые данные представлены ниже на диаграммах.

Для «Северного сияния» выяснилось, что главный акцент в текущей работе надо делать на продажах: продажи взять под контроль, увеличить скорость оборота товаров, задать определенный темп. С одной стороны выводы самые обычные, но под каждое мероприятие имеются конкретные цели, выраженные в цифрах:

- увеличить скорость оборота товаров с 71 до 32 дней

- поднять средний чек на 32%

Темп в мясном магазине

Пример работы мясного магазина поможет разобраться в понятии темп бизнеса. Мясо — скоропортящийся товар, поэтому продажи в этом бизнесе очень динамичны, счет идет на часы. Мяснику надо принять полутушу, разделать, назначить цену каждому кусочку, продать быстрее и получить прибыль.

А рядом еще пара мясных магазинов. Темп задает сама жизнь: зазевался, неправильно разделал, не ту цену назначил — в итоге получил убыток. Такого ощущения темпа нет в бизнесе, где товар быстро не портится. Но независимо от этого факта деньги замораживаются в товаре, активность ниже и в конечном итоге финансовые результаты получаются хуже, чем могли бы быть при соблюдении правильного ритма.

Для улучшения финансового результата в проекте работаем над ассортиментной матрицей, проводим АВС анализ. В частности выявлены некоторые товары, на которые можно установить наценку 200-400%.

С первоочередными шагами в бизнесе определились, и доходность проекта занимает достойное место в ряду целевых показателей, так как она отражает одним значением эффективность бизнеса, что удобно использовать в рабочей обстановке: для контроля деятельности, при ведении переговоров.

Есть еще один показатель, который интересно использовать для понимания потенциала бизнеса. Это — внутренняя норма рентабельности или IRR (Internal Rate of Return).

IRR

Для «Северного сияния» IRR = 45%. Показатель замешан на таких понятиях, как NPV (Net present value, читая приведенная стоимость), ставка дисконтирования.

Практический смысл этого показателя заключается в том, что он показывает ожидаемую норму доходности вложений в бизнес, прибыльность возможного вложения. По смыслу очень похож на ROE. Этот показатель рассчитывается на длительном временном промежутке, обычно не менее 5 лет. Алгоритм расчета IRR отличается от расчета ROE, в случае IRR используются данные отчета о движении денежных средств. В статье не буду приводить формулу расчета, важнее понять, что есть и такой показатель.

Практическое применение в случае проекта «Северное сияние»:

IRR = 41% — максимальная ставка кредита, которую может принять бизнес. Если же кредит или другой источник финансирования взят, скажем под 30%, то оставшиеся 15% увеличивают доходность собственных инвестиций.

Как поднять доходность недвижимости с 4% до 14%

Именно на этом принципе основаны некоторые способы инвестиций в недвижимость, которые упоминаются в зарубежных источниках, у того же Роберта Кийосаки. В Европе и США более развита ипотека (залоговое финансирование) и механизм предоставления имущества в аренду, так что можно «ворочать» большими суммами, имея первоначально небольшой капитал.

При доходности недвижимости 4% и стоимости кредита 3% на 100000$, взятых в кредит для инвестирования в недвижимость, получается прибыль 1000$. И если собственных средств вложено еще 10000$, на которые будет получена прибыль 400$, то общий доход составит 1400$ (400$ +1000$) или 14%. То есть на собственный капитал получена доходность 14%, в то время как доходность недвижимости 4%.

Логика, конечно, не новая — купил дешевле, продал дороже. Но не всегда можно понять: какая цена приемлема, а IRR показывает эту приемлемую цену: ставка по кредиту — 41%.

Заключение: выгоды для бизнеса, получаемые при расчете рентабельности проекта

По проекту «Северное сияние» собственники получили ответы на поставленные вопросы:

- по плановым цифрам проекта кредит будет возвращен, запланированная сумма дивидендов будет регулярно поступать, цели запланированные собственниками достижимы.

- понятны базовые плановые и контрольные параметры, которые следует применять в процессе ведения бизнеса, в том числе уровень продаж и размер торговой наценки, вознаграждение сотрудникам,

- получена плановая рентабельность проекта, как ориентир и контрольный параметр для принятия решений.

Аналогичные вопросы регулярно возникают в работе руководителей и владельцев малых и средних компаний, находящихся в маленьких и в больших городах. На первый взгляд для нефинансиста провести подобные расчеты кажется нелегкой задачей. Однако это не совсем так. Важнее то, что проведя подобные расчеты появится понимание финансовой основы бизнеса и его состоятельности, а также откроются дополнительные пути движения к цели.

Если информация оказалась для Вас интересной, делитесь ей в социальных сетях. Возможно, кто-то из ваших друзей встретился с вопросами развития бизнеса и ваш пост будет для него очень кстати.

Задавайте вопросы в комментариях.

С уважением, Сергей Угланов

fmost.ru