что это такое и как их получить

Получивший в последнее время распространение банковский сервис «кредитные каникулы» представляет собой одну из форм реструктуризации кредитного долга, в рамках которой заемщику дается на некоторое время полная или частичная отсрочка исполнения обязательств.

Поскольку кредитные каникулы – это не более чем дополнительная услуга банка, в каждом кредитном учреждении разработаны свои правила и условия ее получения, при этом имеют место несколько базовых вариантов:

- возможность использовать каникулы прямо предусмотрена кредитным продуктом;

- сервис рассматривается как опция кредитного продукта, которая подключается по желанию заемщика при заключении договора или в процессе исполнения обязательств;

- каникулы являются специальной программой реструктуризации долга, которую банк в индивидуальном порядке может предложить заемщику при появлении у последнего проблем с исполнением кредитных обязательств.

Рассмотрение банковским сектором кредитных каникул в качестве специального сервиса имеет под собой весьма простое объяснение: за такую услугу можно запросить определенную плату, чем многие банки активно пользуются. Даже если сервис сам по себе не предусматривает дополнительной платы, вполне вероятно, что она просто заранее заложена в кредитный продукт. Тем более, что наличие в условиях кредитования такого сервиса, особенно если он позиционируется как бесплатный, очень часто используется банками как маркетинговый ход для привлечения заемщиков.

К кредитным каникулам всегда нужно относиться внимательно и с определенной долей осторожности. Несмотря на кажущиеся выгоды и преимущества сервиса, он далеко не всегда бывает таковым.

Условия кредитных каникул

Поскольку каждый банк сам определяет условия сервиса «кредитные каникулы» и основания его предоставления, бессмысленно пытаться обозначить все конкретные схемы. Можно лишь выделить общепринятые форматы применения кредитных каникул:

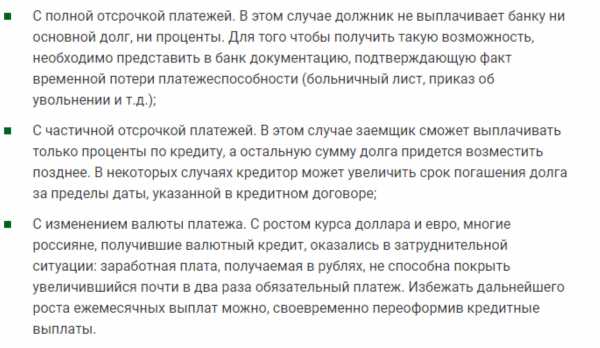

- Полная отсрочка исполнения кредитного обязательства – установление периода, в течение которого заемщик освобождается от погашения как основного долга, так и процентов. Особенности полной отсрочки:

- используется редко, при наличии серьезных оснований и, как правило, рассматривается в качестве единственно возможного механизма реструктуризации долга;

- часто сопряжена с необходимостью оплаты услуги, причем нередко оплата определяется как штрафная санкция;

- пролонгация договора не предусматривается, поэтому по окончании кредитных каникул заемщик фактически получит еще большее ежемесячное долговое бремя, чем было до каникул;

- условия обычно очень жесткие в плане предъявляемых к заемщику требований.

- Частичная отсрочка выплат по кредиту – установление периода, в течение которого заемщик может не платить основной долг, продолжая выплачивать проценты. Особенности этой схемы:

- услуга бывает доступна 1-2 раза в течение действия кредита;

- находясь в трудном финансовом положении, заемщик заметное снижение долгового бремени ощутит только при относительно небольшом объеме основного долга, поскольку ежемесячно уплачиваемая сумма процентов зачастую все равно будет составлять приличный размер;

- отсрочка увеличит совокупный размер переплаты;

- по истечении периода отсрочки ежемесячное долговое бремя увеличится по сравнению с тем, что было до применения кредитных каникул, за исключением случаев пролонгации договора.

- Индивидуальные условия, разрабатываемые по конкретному кредитному продукту для конкретного заемщика. В данном случае возможны самые различные схемы, включая продление срока и разработку персонального графика погашения кредита с применение отсрочки.

В зависимости от действующих в банке правил могут быть дополнительно установлены:

- мораторий на предоставление услуги в течение определенного времени с момента получения кредита – обычно несколько месяцев;

- возможность воспользоваться услугой несколько раз в течение срока действия кредитного договора, с установлением конкретного периода времени, который должен пройти между кредитными каникулами;

- допустимый срок действия кредитных каникул, как минимальный, так и максимальный;

- возможность выбора заемщиком полной или частичной отсрочки по кредиту;

- ограничения по размерам обязательства – оставшаяся сумма долга, количество платежей до полного погашения и другие;

- пролонгация договора или ее отсутствие;

- возможное увеличение процентной ставки по окончании срока кредитных каникул;

- специальные требования к состоянию кредитной истории;

- включение в условия кредитных каникул других схем реструктуризации долга.

Как получить кредитные каникулы

Как правило, кредитные каникулы рассматриваются как мера снижения ежемесячного долгового бремени или временной приостановки всех платежей в целях создания для заемщика благоприятных условий для решения финансовых проблем. В некоторых случаях банки за определенную плату могут предоставить кредитные каникулы и без необходимости подтверждения заемщиком сложного финансового положения. Но это единичные случаи, которые обычно практикуются в отношениях с постоянными клиентами.

Если условия кредитных каникул заложены в условия кредитного договора, необходимо и достаточно следовать установленному порядку. В иных случаях следует:

- Обратиться в банк и уточнить возможность и условия предоставления кредитных каникул, а также необходимый к представлению пакет документов.

- Подготовить заявление по форме, установленной банком, о предоставлении услуги. Заявление обычно самостоятельно оформляется менеджером банка в присутствии клиента.

- Подготовить пакет документов, определенный банком, и вместе с заявлением представить в кредитное учреждение.

- После рассмотрения банком обращения и согласования условий кредитных каникул – подписать соответствующий договор либо дополнительное соглашение к действующему кредитному договору.

Следует обратить внимание, что в последнее время многие банки по отдельным кредитным продуктам предоставляют кредитные каникулы на особых условиях. При этом, один раз подключив опцию, можно будет воспользоваться кредитными каникулами тогда, когда это потребуется, причем зачастую неоднократно. Главное – соблюдать условия сервиса и, конечно, оплатить его. Оплата в таких случаях может выражаться в фиксированной сумме, в виде определенного процента от суммы ежемесячного обязательного платежа по кредиту либо в чуть более увеличенном размере процентной ставки по кредиту.

Наш дежурный юрист онлайн готов помочь вам решить вопрос с оформлением кредитных каникул. Просто задайте свой вопрос в форме ниже.

law03.ru

Что такое кредитные каникулы, и как их получить?

Январь 2019

К сожалению, потребительское кредитование населения – это не только удобный способ решить свои финансовые проблемы и осуществить намеченные планы без утомительного откладывания средств. Для многих заёмщиков, не способных объективно оценивать ситуацию и личные возможности, оплата займа может существенно усложниться. Долги таким образом накапливаются, и ситуация усугубляется. Стараясь пойти на уступки гражданам, попавшим в затруднительное положение, банки могут сделать процесс погашения кредита максимально комфортным и предлагают своим пользователям оформить кредитные каникулы.

Что такое кредитные каникулы?

Под данным термином в юридической практике понимают своеобразную преференцию в виде отсрочки по текущим платежам, которая может обеспечить должнику на некоторый период времени снижение финансовой нагрузки. Многие банки охотно идут на такие уступки своим клиентам, поскольку видят в этом источник решения проблем и реальные перспективы того, что в конечном итоге компания вернёт все свои средства в полном объёме.

Предоставление каникул – мероприятие, направленное на помощь заёмщикам, временно оказавшимся в сложных жизненных обстоятельствах, на фоне возникновения которых человек может накопить громадные долги. Возможность предоставления данной банковской услуги практически всегда является составляющей частью кредитного соглашения. Нередко клиентам могут быть предложены различные варианты проведения процедуры, и человек может выбрать для себя удобную схему с учётом конкретной ситуации.

Как взять кредитные каникулы в банке?

Алгоритм пошаговых действий заёмщика, решившегося воспользоваться данной банковской услугой, выглядит следующим образом:

- Личное обращение в банк и информирование его сотрудника о возникших материальных затруднениях.

- Документальное доказательство сложившихся проблемных обстоятельств — выписки, квитанции, справки, листы нетрудоспособности (словом, всё, что может подтвердить тяжесть ситуации).

- Подача соответствующего заявления с указанием причины данного требования – бланк установленного образца предоставят работники компании. Заявление следует писать на имя директора.

- Рассмотрение прошения – спустя некоторое время банк уведомит клиента о своём решении.

- При положительном результате – подписание нового договора или дополнительного соглашения к уже имеющемуся документу, где будут указаны новые проценты и размеры штрафов и пени за просрочку, если таковая имела место.

- Получение нового платёжного графика.

Условия предоставления кредитных каникул

Услуга предоставления отсрочки платежа осуществляется на платной основе. Это следует учитывать тем, кто думает, что банк идёт на такой шаг, не извлекая для себя финансовой выгоды. Но в сравнении с возможными штрафными взысканиями и судебными издержками эта сумма достаточно скромная. При этом кредитор не всегда идёт навстречу своим заёмщикам. Добиться положительного результата и удовлетворения заявки на получение каникул можно только при соответствии следующим требованиям, которые во всех кредитных компаниях стандартны:

- у плательщика не должен иметь место факт просрочки по текущим перечислениям, причём речь идёт не только о конкретном долге, но и об иных обязательствах человека перед сторонними финансовыми учреждениями;

- кредит не должен пройти процедуру полной реструктуризации;

- остаточная сумма долга должна быть не меньше совокупной величины трёх оставшихся платежей до того, как весь долг будет погашен;

- после внесения первого взноса должно пройти не менее двух циклов – плательщик обязан погасить как минимум три текущих взноса;

- заём не может попадать под категорию срочного или краткосрочного;

- клиент должен иметь уважительную причину и её документальное подтверждение, а также убедить сотрудников компании в том, что у него есть конкретные пути решения проблемы и источники дохода, способные закрыть кредит.

В каких банках есть кредитные каникулы?

Подавляющее большинство банков готово на определённых условиях пойти на уступки клиенту и предоставить ему временную отсрочку. Рассмотрим наиболее выгодные предложения крупнейших российских кредитных учреждений:

- Сбербанк – возможна как полная, так и частичная отсрочка. Максимальная её продолжительность — 24 месяца. Данная программа является одной из самых лояльных.

- ВТБ – оказывает только долевую отсрочку. Условия и сроки оговариваются в индивидуальном порядке.

- Промсвязьбанк – полные каникулы сроком только на 60 дней.

- Альфа-Банк – предоставляет частичную отсрочку на фоне регулярной оплаты предыдущих платежей.

- Восточный экспресс – специфика программы заключается в том, что организация даёт каникулы только на сумму тела кредита, процентные переплаты и дополнительные услуги нужно продолжать оплачивать согласно графику.

Стоит отметить, что даже среди крупных компаний много тех, кто не видит смысла в таком послаблении и не считает каникулы приоритетным направлением своей финансовой политики. Чтобы не попасть в неприятную ситуацию, необходимо ещё на этапе подписания договора оценивать возможные риски и обратить внимание на присутствие в документе пункта о возможности получения отсрочки.

Преимущества и недостатки

Услуга предоставления каникул по кредиту, как и любые финансовые операции, имеет свои неоспоримые преимущества от её получения, а также и явные недостатки. Если понимать, что это только временная лазейка к решению проблем — тогда из данного мероприятия можно извлечь следующие выгоды:

- получить реальный шанс избежать наложения штрафных санкций за вынужденные просрочки по текущим выплатам;

- не потерять доверие финансового учреждения, оформившего заём, и не испортить собственную кредитную репутацию;

- избежать длительных и довольно унизительных судебных тяжб.

Те нерадивые кредитные пользователи, которые видят в данной процедуре возможность уклониться от исполнения своих договорных обязанностей, сильно рискуют, не замечая все минусы такого способа:

- кредитные каникулы – это не прощение банком долгов, а только их временная отсрочка;

- процентные начисления и иные виды комиссий после подписания нового договора не только продолжат вновь начисляться, но и станут на порядок выше, что в конечном итоге увеличит общий размер суммы, которую придётся вернуть.

В зависимости от личного отношения к предложениям данного типа клиенты банков по-разному отзываются об их целесообразности. Тот, кто использует очевидные выгоды правильно и понимает ситуацию, считает данную процедуру вполне оправданной. Ну а те «горе-заёмщики», которые рассчитывают, что деньги можно не возвращать, ещё больше усугубляют своё положение и не видят смысла в подобной банковской преференции.

Рекомендации заёмщику

Специалисты в области банковских отношений и практикующие в данном направлении юристы рекомендуют тем, кто желает оформить кредитные каникулы, придерживаться следующих рекомендаций. Они не могут служить чётким алгоритмом к действию, но способны помочь там, где банк не настроен слишком агрессивно:

- не затягивайте с обращением – как только становится понятно, что совершать выплаты в режиме соблюдения графика крайне затруднительно, следует сразу обратиться к сотрудникам организации, оформившей заём;

- внимательно перечитайте договор – возможно, там уже есть пункт, допускающий льготу, и прописаны пути решения проблемы;

- вежливо и аргументировано пообщайтесь с руководством банка, объясните ситуацию и обоснуйте, что материальные затруднения носят временный характер, а пути выхода из финансового кризиса будут найдены;

- представьте доказательства того, что в скором времени появятся дополнительные или новые источники дохода, которые позволят погасить текущие взносы;

- упомяните о своей кредитной истории и сошлитесь на то, что ни разу не нарушали свои договорные обязательства.

Если мирным путём получить отсрочку не удалось, можно обратиться в суд. Нередко банки меняют своё решение, стараясь не доводить ситуацию до критической точки. Если вместо каникул поступит предложение о реструктуризации, возможно, стоит на него согласиться – это тоже не самый плохой вариант решения финансовых трудностей.

Видео по теме

mnogo-kreditov.ru

Кредитные каникулы (банковские) — что это и как получить

Что такое кредитные каникулы и как их оформить – об этом читайте далее.

Предоставление кредитов гражданам – неоценимая услуга, которую предлагают гражданам банковские организации. Единственное, что омрачает заёмщиков, – ежемесячные платежи, которые необходимо строго выплачивать. И если в жизни всё стабильно, то вносить платежи получается у большинства клиентов. А что делать в критические моменты, когда обстоятельства складываются не в пользу заёмщика? Чем тогда платить?

И здесь банки идут навстречу своим заёмщикам, предлагая воспользоваться отсрочкой.

СодержаниеПоказать

Варианты отсрочек выплаты кредита

Кредитные каникулы – это не что иное как отсрочка ежемесячного платежа, предоставляемая банком заёмщику на некоторый период, в течение которого должник не выплачивает кредит. Существует 3 варианта кредитных каникул:

- полная отсрочка платежа;

- частичная отсрочка платежа;

- пересчёт суммы кредита за счёт изменения валюты (к примеру, рублёвый — на валютный и наоборот)

Полная отсрочка платежа

Данный вид каникул означает, что некоторое время заёмщику не придётся вносить платежи по кредиту, причём не выплачиваются даже проценты. Такой вариант отсрочки предоставляется клиентам только по уважительной причине. Самые частотные причины — заёмщик лишился работы или серьёзно заболел.

Важно! Уважительную причину придётся подтвердить документально (справкой с работы или из медучреждения).

Частичная отсрочка платежа

Этот вид каникул предполагает составление нового графика внесения ежемесячных взносов заёмщиком, по которому будут производиться платежи в период каникул. К примеру, можно договориться с кредитором о выплате только процентов по займу; второй вариант — продлить срок погашения кредита, уменьшив при этом ежемесячные взносы.

Изменение валюты кредита

Временное изменение валюты займа для некоторых граждан также может стать выходом из затруднительной ситуации. Данный вид отсрочки можно использовать, когда курс доллара либо евро падает (если кредит рублёвый), и наоборот – когда растёт (если кредит валютный).

Причины получения отсрочки

Следует сразу отметить, что услуга кредитных каникул довольно новая и является пока дополнительной, поэтому не все банки её предлагают. Те организации, которые включили данную опцию для своих клиентов, разрабатывают свои условия получения отсрочки. Для того чтобы воспользоваться каникулами, большая часть кредитодателей требуют у заёмщика официального обоснования получения отсрочки. В основном такую отсрочку можно получить только в случае наличия серьёзных обстоятельств, таких как:

- тяжёлая болезнь или инвалидность;

- рождение ребёнка;

- необходимость ухаживать за тяжелобольными родственниками;

- вынужденная смена места работы, связанная с переездом;

- увольнение.

Иногда клиенту просто-напросто хочется немного отдохнуть от ежемесячных платежей, например, уехав куда-то на время от городской суеты. Кстати, во многих случаях это вовсе не каприз, а реальная мера профилактики нервного стресса. Некоторые кредиторы относятся с пониманием к подобным желаниям своих клиентов и предоставляют каникулы без имеющихся на то серьёзных оснований. Правда, за подобную опцию, скорее всего, придётся доплатить клиенту.

Важно! Возможность воспользоваться кредитными каникулами должна обязательно быть прописана в договоре. В ином случае на заявление клиента банк ответит отказом.

Кроме того, чтобы получить такую услугу, заёмщик должен отвечать определённым требованиям. Обычно требования следующие:

- Отсутствие у клиента просрочек по выплатам.

- Заём не должен быть реструктурированным.

- До срока погашения должно оставаться не менее 3 платежей.

Как получить кредитные каникулы?

В вопросе получения кредитных каникул нет единого алгоритма. Как уже говорилось, это не обязательная услуга кредитора. Некоторые банки вообще не предусматривают в своих программах никаких отсрочек. Это добровольная услуга, поэтому банки вправе сами регулировать возможность её предоставления, а также выставлять свои условия клиенту.

Но надо отметить, что данная услуга получает всё большее распространение, и многие банки по отдельным программам предоставляют заёмщикам кредитную отсрочку на особых условиях. При этом, единожды подключив опцию, клиент может воспользоваться кредитными каникулами неоднократно. Главное – соблюдать условия банка и своевременно вносить платежи. Оплата за такую услугу может выражаться в виде определённого процента от суммы взносов либо в фиксированной сумме.

Что касается сроков кредитной отсрочки, то на уровне законодательства они не регламентируются. Всё происходит на основе договорённостей между заёмщиком и кредитором; результатом может стать подписание дополнительного соглашения к имеющемуся договору или составление нового документа.

Обратите внимание! Если уважительную причину отсрочки подтвердить документально, банк, вероятнее всего, пойдёт навстречу заёмщику и предоставит ему возможность воспользоваться этой услугой.

Итак, если вы – заёмщик, и решили отдохнуть от ежемесячных выплат, то вам необходимо знать порядок оформления такой услуги. Алгоритм ваших действий таков:

- Соберите необходимые документы, подтверждающие наличие неблагоприятных (форс-мажорных) обстоятельств с приложением доказательств их временного характера (справка о смене места жительства, запись в трудовой книжке об увольнении и пр.).

- Подойдите (или позвоните) в отделение банка, где брали кредит, и предупредите о своих материальных трудностях.

- Напишите заявление, приложите к нему все справки и отдайте сотруднику банка. Заявление пишите в произвольной форме, но обязательно отразите в нём такие сведения, как:

- паспортные данные;

- номер кредитного договора;

- причины отсрочки;

- доказательства временного характера трудностей;

- обещание исполнения взятых на себя обязательств в полном объёме;

- дата, ФИО, подпись.

- Если ответ будет положительным, то вам предложат составить новый договор, один из экземпляров которого заберите себе.

Обратите внимание! Если банк откажет вам в оформлении кредитных каникул, а в договоре имеется такой пункт, то вы вправе обратиться в суд с иском о перезаключении кредитного договора на более приемлемых условиях. Однако чаще всего дело не доходит до суда: финансовые организации учитывают положение клиентов и предоставляют такую возможность.

В каких банках РФ предоставляют кредитные каникулы?

Данную услугу предоставляют своим клиентам следующие банки:

- Сбербанк (только тем заёмщикам, у которых не имеется просрочек по платежам).

- ВТБ24 (предоставляет кредитные каникулы только с частичной отсрочкой платежа).

- Промсвязьбанк (максимальный срок — 2 месяца).

- Восточный экспресс (срок – от 1 до 3 месяцев; услугой можно воспользоваться не более 2 раз).

- Альфа-банк (допускает лишь частичное отсрочивание взносов сроком не более 12 месяцев).

- Хоум Кредит (здесь можно получить частичную отсрочку сроком до 6 месяцев).

- МКБ (срок рассмотрения заявления об отсрочке — 10 дней).

Плюсы и минусы кредитных каникул

Для заёмщика кредитные каникулы – это палка о 2-х концах. С одной стороны, отсрочка даёт возможность избежать задолженности, пени, разбирательств в суде, но с другой стороны, во время каникул переплата по кредиту будет только увеличиваться. Размер переплаты будет зависеть от каникулярного периода, на протяжении которого тело кредита не уменьшается, а проценты безвозвратно уходят банку.

Тем не менее, преимущества данной услуги для клиента очевидны. Кредитные каникулы — это финансовая защита, позволяющая не портить кредитную историю. Если заёмщик попал в сложную финансовую ситуацию, то каникулы окажут весьма существенную поддержку.

Когда не имеет смысла брать банковские каникулы?

Если кредит является залоговым и заёмщик понимает, что долг ему явно возвращать нечем, поскольку никаких финансовых поступлений в перспективе у него не намечается, то кредитные каникулы вряд ли спасут его, а сложная ситуация, скорее всего, лишь усугубится.

В этом случае нужно искать другой выход, например, продать обременённое кредитом имущество. Даже если заёмщик возьмёт отсрочку, а далее всё равно не сможет вносить платежи, то после судебных разбирательств он всё равно придёт к продаже залогового имущества.

В результате к общему долгу добавятся ещё и штрафные санкции, назначенные кредитором за просрочку ежемесячных взносов, и судебные издержки.

В заключение добавим, что кредитные каникулы – это всего лишь временная передышка от кредита, после которой возвращать деньги банку всё равно придётся. В период отсрочки расслабляться не стоит: нужно искать пути выхода из критических обстоятельств, чтобы в дальнейшем не пришлось просить повторных каникул.

akmartis.ru

как правильно оформить, какие условия предоставления

Нередко у заемщиков могут возникать разные непредвиденные ситуации, за счет которых они не могут уплачивать платежи по кредиту. Банки стараются идти навстречу ответственным и благонадежным клиентам, поэтому если граждане могут доказать наличие финансовых проблем, то нередко им предлагаются кредитные каникулы.

Что входит в понятие кредитные каникулы

Кредитные каникулы представлены определенными корректировками, вносимыми в условия кредитного договора, на основании которых изменяется срок кредитования. Предоставляется обычно определенный промежуток времени, в течение которого у заемщика отсутствует необходимость уплачивать платежи по основному долгу.

Проценты обычно должны перечисляться в любом случае. За счет этого увеличивается срок кредитования. Для каждого заемщика предлагаются уникальные кредитные каникулы, так как оговариваются оптимальные условия и сроки предоставления такой услуги.

Что такое кредитные каникулы? Фото:ytimg.com

В каких вариантах могут быть представлены

Предлагается такая возможность практически каждым современным банком, причем срок действия такой услуги обычно не превышает три месяца.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно!

Основной целью услуги является снижение кредитной нагрузки на заемщика на определенный период времени, поэтому у него имеется возможность найти работу и улучшить свое финансовое состояние, а при этом не будет увеличиваться задолженность и пени.

Предлагаются кредитные каникулы в вариантах:

- С отсрочкой платежа. Это приводит к изменению графика оплаты. Во время таких каникул не уплачиваются средства по основному долгу. Срок действия договора увеличивается на период действия такой услуги.

- С частичной отсрочкой. Непременно оплачиваются проценты по кредиту, но сумма может переноситься на другие периоды. Нередко не увеличивается срок кредитования, поэтому неуплаченные средства распределяются на другие месяцы.

- Пересчет с изменением валюты. Этот вариант подходит для валютных заемщиков.

Выбор конкретного метода зависит от финансового состояния заемщика и нюансов работы банка.

Преимущества и недостатки

Оформление кредитных каникул имеет некоторые плюсы. Сюда относится:

- заемщик не становится должником;

- дается возможность улучшить финансовое состояние;

- сроки выбираются индивидуально для каждого клиента, для чего учитывается его уникальная ситуация;

- не попадает человек в черный список должников;

- предотвращается обращение банка к коллекторам или приставам для принудительного погашения долга.

Что означают кредитные каникулы, смотрите в этом видео:

К минусам оформления кредитных каникул относится увеличение переплаты, поскольку не уменьшается сумма займа, а при этом увеличивается срок кредитования.

Когда предлагается услуга

Оформить кредитные каникулы может заемщик только при наличии веских причин, которые должны подтверждаться документально. Большинство банков предлагают такую возможность только ипотечным заемщикам, так как они уплачивают действительно значительные платежи по займам.

Оформляется услуга на платной основе, причем размер платы зависит от финансовой политики самого банка. Предлагается такая возможность в ситуациях:

- заемщик теряет работу не по своей вине, а в результате сокращения или ликвидации фирмы;

- выявляется у гражданина серьезное заболевание, требующее дорогостоящего лечения;

- у студента не хватает средств для оплаты займа, а это связано с потерей стипендии;

- женщина-заемщик рожает ребенка, поэтому выходит в декретный отпуск, что приводит к значительному снижению дохода.

После окончания кредитных каникул производится перерасчет и формирование нового графика платежей.

Когда банки могут отказать

Не всегда предлагается такая возможность, поэтому заемщики могут столкнуться с отказом в ее оформлении. Обычно отказ обусловлен причинами:

- в кредитном договоре отсутствует возможность для оформления кредитных каникул;

- займ был оформлен меньше трех месяцев назад;

- у заемщика имеется плохая кредитная история или уже есть просрочки.

Рекомендуется воспользоваться предложением сразу при появлении серьезных финансовых проблем, чтобы не допустить возникновения просрочки.

Правила оформления

Оформить кредитные каникулы достаточно просто:

- отсрочка считается законным процессом, поэтому при появлении финансовых трудностей надо сразу обратиться к работнику банку;

- надо подготовить подтверждение сложной ситуации, представленное документом, причем он может быть трудовой книжкой, приказом о сокращении или справкой от врача;

- составляется заявление на получение услуги, причем пишется оно на руководителя отделения банка;

- формируется и подписывается новый кредитный договор.

Как получить отсрочку платежей, расскажет это видео:

После всех выполненных действий будет выдан новый график платежей.

Условия

Они могут значительно отличаться в разных банках. К стандартным нормам относится:

- полная отсрочка, по которой не уплачиваются вовсе никакие платежи заемщиком в течение некоторого времени, предоставляется крайне редко;

- частичная отсрочка предполагает внесение платежей, представленных процентами по займу, а такая услуга получает одобрение банка намного чаще, но для этого важно доказать заемщику, что он действительно столкнулся с определенными финансовыми сложностями;

- для каждого клиента разрабатываются индивидуальные условия, для чего учитывается его финансовое и семейное положение;

- дополнительно может устанавливаться мораторий на услугу в течение некоторого времени после оформления займа;

- обычно банками разрешается пользоваться кредитными каникулами только один раз за весь срок кредитования;

- максимальные сроки действия услуги устанавливаются индивидуально каждым учреждением.

Некоторые банки вовсе после отсрочки увеличивают процент по кредиту, что значительно повышает кредитную нагрузку на заемщика.

Какие нужны документы

Оформление кредитных каникул сопровождается обязательной подготовкой документации. К ней относится:

- справка с работы, подтверждающая снижение дохода;

- копия трудовой книжки;

- справка от врача о наличии болезни;

- документ о получении определенной группы инвалидности.

Заявка рассматривается обычно в течение 30 дней, а если принимается положительное решение банком, то составляется новое соглашение. Оформляются кредитные каникулы исключительно ответственным и добросовестным клиентам.

Какие банки дают

Многие банковские учреждения оформляют для своих клиентов отсрочку. Получить ее можно в Сбербанке или Хоум Кредите, Альфа банке или Райффайзенбанке. Информацию о возможности оформления надо узнавать у работника организации.

Выгода и стоимость услуги

На самом деле кредитные каникулы не являются выгодными, так как за счет них увеличивается переплата и растет процентная ставка по займу. Но нередко она является единственной возможностью для предотвращения просрочек.

Если просрочка составляет больше 90 дней, то банк может обратиться в суд для принудительного взыскания средств.

Виды кредитных каникул. Фото:money-inside.ru

Отзывы

В большинстве случаев отклики о кредитных каникулах являются положительными, так как они оформляются людьми, находящимися в трудной финансовой ситуации. Но при этом учитываются негативные последствия оформления такой услуги.

Заключение

Кредитные каникулы – это уникальное предложение банков, которым могут воспользоваться заемщики, попавшие в трудную ситуацию с финансами. Она представлена отсрочкой платежа. Имеет не только плюсы, но и минусы, поэтому оформляется исключительно при наличии острой необходимости. Позволяет избежать просрочек и ухудшения кредитной истории.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

как отдохнуть от платежей по банковскому займу :: Деньги :: РБК

Деньги , 19 июл 2017, 21:570

Кредитные каникулы: как отдохнуть от платежей по банковскому займу

Заемщикам, которые испытывают проблемы с обслуживанием кредита, банки нередко предлагают кредитные каникулы. РБК разобрался, как работает этот инструмент и что нужно сделать, чтобы получить передышку в платежах

Фото: Villa Bonch для РБК

Кредитные каникулы — это изменение первоначальных зафиксированных в договоре условий кредитования, которое выражается в предоставлении заемщику отсрочки по платежам, пояснили РБК эксперты, уточнив, что условия таких отсрочек и их продолжительность определяются каждым конкретным банком.

По словам партнера коллегии адвокатов «Барщевский и партнеры&r

www.rbc.ru

Как получить кредитные каникулы по своему кредиту?

Проблемы с выплатами оформленных кредитов знакомы большинству жителей нашей страны. Причина тому – потеря работы, сильные заболевания, нехватка денег. Просрочки платежей неминуемо приводят к ухудшению кредитной истории заемщика, начислению пеней, независимо от причины неуплаты долгов. Избежать этих негативных обстоятельств возможно заблаговременно. Достаточно обратиться в банковское учреждение и взять кредитные каникулы.

Что такое кредитные каникулы?

Кредитные каникулы подразумевают получение должником фактической отсрочки по долговым обязательствам. Задолженность остается неизменной, но пени перестают начисляться. Срок паузы неизменно зависит от вида кредитной программы, проблем, возникших у заемщика. Зачастую удается добиться отсрочки от трех до двенадцати месяцев. Кредитные каникулы – это временной отрезок, на протяжении которого должник должен полностью решить возникшие проблемы и продолжить выплату задолженности согласно условиям договора.

Немного о существующих разновидностях

1. Полная отсрочка по долговым обязательствам. Здесь подразумевается, что с заемщика будут временно сняты все долговые обязательства, а вносить ежемесячные платежи определенное количество месяцев не потребуется. Люди знающие, как получить кредитные каникулы, на личном опыте удостоверились, что на практике полная отсрочка встречается крайне редко. Финансовые учреждения предпочитают предлагать иные виды отсрочек по долговым платежам, а не кредитные каникулы.

2. Частичное освобождение от уплаты задолженности по кредитному договору. Банк выдает разрешение заемщику оплачивать меньшие суммы, от указанных в договоре изначально. Должник вынужден платить только процентные начисления. Заметим, что такие кредитные каникулы начисляются строго на остаток долга.

Особенности оформления

О том, как получить кредитные каникулы, знают не многие, а единого порядка действий не существует, поскольку данная услуга банковских учреждений не является обязательной. Вероятно, что в том или ином банке вовсе не удастся договориться о предоставлении данного освобождения от долговых обязательств. Выходит, что финансовые организации сами контролируют возможность предоставления таковой помощи заемщикам, выбирают ее форму. Условия кредитных каникул везде разные.

Если посетить сайт Сбербанка, то вы не найдете официальных сведений о предоставлении услуги. Узнать их удастся в отделении банка, пообщавшись с менеджерами. Поговорите, как оформить кредитные каникулы по возможности ранее, как утратите платежеспособность. Порой сотрудниками предлагается реструктуризация. На сайте ВТБ24 информация об оформлении отсрочки размещена открыто. Клиенты знают, что отложить возможно лишь один платеж по кредиту.

В каждой финансовой организации следует уточнять, предоставляются ли ей кредитные каникулы и на каких условиях. Иногда приходится доказывать официально ухудшение финансового положения. Законодательство страны не запрещает банкам действовать так. Если заемщик информирует кредитора о потере работы, он может истребовать трудовую книжку для проверки наличия соответствующей отметки, оставленной биржей труда.

При условии предоставления услуг по отсрочкам, образец заявления размещается на сайте для предварительного скачивания и заполнения. Заявление на кредитные каникулы обрабатывается индивидуально специальным отделом просроченной задолженности. Туда направляют клиента для составления нового графика уплаты займа.

Преимущества и недостатки

Отзывы про кредитные каникулы крайне неоднозначны. Есть у них плюсы и минусы, требующие к себе внимания.

Преимущества

Говоря, как оформить кредитные каникулы заметим, что они выступают аналогом финансовой защиты заемщика и финансовой организации. Удается сохранить положительную кредитную историю кредитуемой стороны, избежать начисления пеней. Попадание в сложную денежную ситуацию не будет губительным для дальнейшей работы с финансовой компанией.

Недостатки

Отсрочка распространяется на всю задолженность, а в итоге повышается размер итоговой переплаты. Кредитные каникулы подразумевают выплаты процентов по задолженности. Итоговая переплата будет повышена на сумму выплаченных процентов за период действия отсрочки долговых обязательств. Порой приходится документально доказывать утрату платёжеспособности.

Подводим итоги

Оформить кредитные каникулы – практичное решение, но беда в том, что не все банковские учреждения позволяют поступить так. Люди, оказавшиеся в довольно сложной денежной ситуации, не вынуждены обременять себя еще большими долгами. Условия кредитных каникул бывают разными. Когда проблемы будут решены, заемщик вынужден продолжить выплачивать задолженность в соответствии штатному графику. Не стоит бояться повышения итоговой переплаты – она оказывается незначительной, ведь штрафы не будут начисляться при условии, что будут взяты кредитные каникулы.

credit-cards-online.info

правила оформления, заявление, документы и отзывы

К сожалению, в последние годы все большее количество людей, не способных здраво оценивать собственные финансовые возможности, становится должниками банковских учреждений. Самое худшее, что может сделать человек, оказавшийся в подобной ситуации, это усугублять и без того непростое положение, накапливая долги. Те, у кого нет возможности сразу погасить всю сумму, могут обратиться в банк и написать заявление на «кредитные каникулы». В большинстве случаев кредиторы идут на уступки заемщикам, ведь им тоже невыгодно собирать должников, начисляя штрафы и не получая никаких выплат.

Что такое «кредитные каникулы»?

Это своеобразная форма отсрочки платежа, позволяющая клиенту банковского учреждения, у которого нет денег в данный момент, временно отдохнуть от непосильной финансовой нагрузки. Этот период предоставляется для того, чтобы человек смог решить все свои проблемы, связанные со сменой места жительства, лечением или поисками постоянного источника доходов.

В каких случаях предоставляется отсрочка платежей?

В условиях прогрессирующего экономического спада все большее количество людей, еще несколько лет назад получавших высокую зарплату, остаются без работы. У многих из них имеется ипотечная или какая-то иная задолженность перед банком, которая стала непосильным бременем. Чтобы не накапливать астрономические суммы по невыплаченному кредиту, можно обратиться в банк и узнать, как получить «кредитные каникулы». В большинстве случаев финансовые учреждения идут навстречу людям, оказавшимся в сложной жизненной ситуации. Так, возможность отсрочки прописывается в большинстве ипотечных договоров. В некоторых случаях заемщик даже может выбрать, какая из существующих на сегодняшний день схем подходит ему больше остальных — частичная или полная.

Получив положительный ответ, не стоит наивно ожидать, что банк простит задолженность. Факт получения отсрочки, как правило, приводит к существенному удорожанию займа. Нередко после того, как кредитные каникулы подошли к концу, банк производит перерасчет платежей с увеличением их размера. Такая услуга может быть предоставлена заемщикам, которые соответствуют нескольким требованиям. Прежде всего, у должника, претендующего на отсрочку платежей, не должно быть просрочек, причем не только в этом учреждении. Вторым условием, предъявляемым к заемщику, является наличие нереструктуризированного долга, до полного погашения которого осталось не менее трех обязательных платежей.

В каких случаях банк вправе отказать в предоставлении отсрочки?

Поводом для отказа в оформлении «кредитных каникул» может стать просрочка обязательного ежемесячного взноса. Также финансовые организации имеют право не удовлетворять просьбу человека, не имеющего материальных затруднений, проблем со здоровьем и не терявшего работу. В оформлении «кредитных каникул» может быть отказано и в том случае, если со дня получения займа прошло меньше трех месяцев.

Алгоритм получения отсрочки платежей

Услуга «кредитные каникулы» может быть предоставлена после документального подтверждения того, что заемщик испытывает материальные затруднения и временно не способен платить по счетам. Но в исключительных случаях банки дают отсрочку платежей просто по желанию человека. Однако данная услуга оказывается не безвозмездно. Людям, интересующимся, как оформить «кредитные каникулы», следует предпринять определенные действия.

Первое, что нужно сделать, это обратиться в банк и известить его о своих проблемах. После этого необходимо предъявить доказательства, удостоверяющие тяжелое финансовое положение заявителя. В качестве документального подтверждения может использоваться ксерокопия трудовой книжки или справки из больницы. Сотрудники банка обязаны ознакомить заявителя с условиями, на которых предоставляются «кредитные каникулы». Прежде чем подписывать новый договор, следует удостовериться, что в нем не предусмотрено увеличение процентной ставки, начисление штрафов или процентов на время действия отсрочки. Только после этого можно переходить к написанию заявления о предоставлении «кредитных каникул» на имя управляющего банковским учреждением. После рассмотрения заявки человек, получивший положительный ответ, должен явиться в банк для подписания соответствующих бумаг и получения нового графика внесения платежей.

«Кредитные каникулы» в Сбербанке: как оформить?

В этом финансовом учреждении предоставляется услуга по реструктуризации задолженности с уменьшением суммы ежемесячного взноса. Для того чтобы воспользоваться своим правом, необходимо обратиться к представителям банка с соответствующим заявлением. Всем, кто желает получить «кредитные каникулы» в Сбербанке, следует предоставить документальное доказательство проблем и затруднений. В некоторых случаях клиенту могут предложить продление срока действия договора с увеличением процентной ставки. У человека, претендующего на отсрочку платежей, должна быть безупречная история. «Кредитные каникулы» могут предоставляться сроком до 12 месяцев. Причем сам договор продлевается на два года, то есть уменьшается сумма ежемесячного взноса.

В каких случаях нецелесообразно оформлять отсрочку?

Если у заемщика, которому нечем платить по счетам, имеется залоговый кредит, то получение отсрочки лишь усугубит и без того сложное положение. В таком случае лучше трезво оценить ситуацию и попытаться продать имущество, обремененное займом. После реализации залога должник не только избавится от непосильных долговых обязательств, но и вернет какую-то часть собственных денег. Откладывая до последнего и не выплачивая задолженность, человек все равно будет вынужден продавать залоговое имущество. Только это будет сопровождаться длительными судебными разбирательствами, вследствие которых заемщик лишится большей части своих средств, так как к сумме долга добавятся штрафы за несвоевременное внесение ежемесячных платежей.

Преимущества услуги и отзывы о ней

Многих заемщиков интересуют «кредитные каникулы» в Сбербанке. Как оформить такую отсрочку и что она дает, мы рассмотрели. Следует понимать, что данная услуга позволяет человеку не довести дело до длительных, а порой и унизительных судебных разбирательств и предоставляет ему время для решения своих проблем. Отзывы клиентов, воспользовавшихся «кредитными каникулами», подразделились на два диаметрально противоположных лагеря. Одна часть людей благодарна банкам, позволившим им временно не вносить непосильные взносы и улучшить свое материальное положение. Другие, напротив, лишь усугубили и без того непростое положение, существенно увеличив сумму задолженности. Поэтому решать, пользоваться этой услугой или нет, должен только сам заемщик. При этом очень важно реально оценивать свои материальные возможности и осознавать, что это не более чем отсрочка, дающая шанс найти выход из создавшегося положения.

Стоит ли воспользоваться «кредитными каникулами»?

Следует понимать, что любые отсрочки по погашению займа приводят к увеличению переплаты. На протяжении действия отсрочки основная сумма задолженности не уменьшается ни на копейку, следовательно, не уменьшаются и проценты. Чем дольше продлятся «каникулы», тем больше возрастет стоимость кредита. Поэтому пользоваться такой услугой желательно лишь в исключительных случаях.

Не погашая задолженность и не оформляя отсрочку, человек может столкнуться с другой, еще большей проблемой. Ему начнут начислять штрафы. Более того, в последнее время участились случаи, когда банки передают проблемные кредиты коллекторским конторам, сотрудники которых начинают буквально изводить должника визитами и звонками с угрозами. А как только длительность просрочки превысит 90 дней, банковское учреждение вправе инициировать судебно-претензионную деятельность. После получения соответствующего решения суда несостоятельный заемщик может лишиться залогового имущества.

fb.ru