Структурные продукты: об услуге

Базовый актив

На основе изменения цены базового актива рассчитывается доход по структурному продукту, который прибавляется к защищенной части инвестиций. Наиболее популярные базовые активы:

- Курс доллара США к рублю;

- Курc доллара США к японской иене;

- Курс евро к доллару США;

- Обыкновенные акции ПАО «Сбербанк»;

- Акции американских компаний (Microsoft, Apple, Walt Disney, Tesla Motors, Wells Fargo

- Индекс S&P 500;

- Индексы компаний развивающихся рынков;

- Нефть WTI;

- Золото;

- Серебро;

- Кофе.

Сформировать СП можно с любым базовым активом, на который существуют биржевые или внебиржевые опционы.

Стратегия

Инвестор может использовать одну из представленных ниже стратегий:

- Участие в росте (колл)

- Участие в падении (пут)

- Участие в росте с верхней границей (колл-спрэд)

- Участие в падении с нижней границей (пут-спрэд)

- Диапазон

- Участие в движении (стрэддл)

- Продукты с фиксированной доходностью и условной защитой капитала

Дата исполнения

До этой даты действует продукт. В течение следующих трех рабочих дней происходит расчёт дохода покупателя продукта (как правило расчет производится в тот же день).

В течение следующих трех рабочих дней происходит расчёт дохода покупателя продукта (как правило расчет производится в тот же день).

Пороговые цены

Пороговая цена (страйк) – это уровень базового актива, при достижении которого выполняется то или иное условие продукта. Как правило, при достижении пороговой цены клиент начинает получать доход от продукта. В большинстве стратегий страйк равен текущей цене базового актива.

Коэффициент участия

Коэффициент участия (КУ) показывает долю доходности базового актива, которую получает покупатель структурного продукта. Участие начинает рассчитываться после преодоления ценой порогового значения.

Коэффициент участия рассчитывается для клиента компанией в зависимости от суммы инвестиций, выбранной защиты капитала цены базового актива, её волатильности, ликвидности опционов и т.д.

Пример структурного продукта

При клике на каждый элемент презентации вы увидите пояснение.

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.  3, Д/Р: 5/4 3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.  8, Д/Р: 4/2 8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

учиться на чужих ошибках — ECONS.ONLINE

Минувший, 2020 год знаменит не только поразившей мир пандемией COVID-19, но и крупнейшим потрясением на рынке структурных продуктов в Южной Корее. Низкие процентные ставки способствовали тому, что люди – и молодежь, и пенсионеры – открыли сотни тысяч торговых счетов, надеясь извлечь выгоды из волатильности и обещанной повышенной доходности по экзотическим инструментам.

Однако после обвала глобального рынка, связанного с введением карантина против COVID-19, сработали автоколлы и произошло массовое досрочное закрытие структурных продуктов. Азиатские пенсионеры

понесли огромные потери от экзотических инвестиций.

События на корейском фондовом рынке можно считать уроком для многих экономик, включая Россию, которые находятся на ранней стадии развития сложных финансовых продуктов. Российская история только начинается и пока далека от корейской, и лучшее, что мы можем, – учиться на чужих ошибках.

В 2020 г. на российском фондовом рынке произошли значительные перемены: под влиянием низкой инфляции и процентных ставок, а также изменения налогообложения наблюдался массовый приход розничных инвесторов. Их появление сопровождалось активными продажами банками и управляющими компаниями структурных продуктов.

Изучение инвестиционных решений

показывает, что немногие инвесторы могут успешно вкладывать в структурные продукты. Их популярность частично объясняется поведенческими мотивами и предубеждениями розничных инвесторов. В среднем структурные продукты предпочитают инвесторы, склонные к азартным играм и обладающие излишней самоуверенностью. Эмитенты и дистрибьюторы структурных продуктов могут пользоваться неопытностью и слабым представлением граждан об их рисках. Для принятия же адекватного решения от розничного инвестора требуется глубокое понимание характеристик продукта.

Европейские исследования доходности, получаемой розничными инвесторами, которые вкладываются в структурные продукты, говорят, что в целом выбор этих инструментов нельзя назвать удачным. Доходность структурных продуктов в среднем уступает безрисковым процентным ставкам и индексам. С поправкой на риск инвестор получает более низкую доходность, чем если бы он вкладывался в классические инструменты.

Низкий результат инвестиций частично объясняется издержками, которые несут инвесторы на комиссии по продукту, и отчасти премией, неявно включенной эмитентом в стоимость продукта. Кроме того, розничные инвесторы допускают систематические ошибки в выборе условий, ограничивающих выигрыш и потери по продукту (то есть цен исполнения барьерных опционов). Низкая доходность нередко связана с выбором низкокачественных базовых активов в составе структурного продукта, влияние которого усиливается в сложных продуктах. В случае попадания «перспективных» волатильных акций в портфель базовых активов доходность корзины структурного продукта в среднем проигрывает фондовому индексу. Некоторые исследователи приходят к выводу, что розничные инвесторы не способны извлечь выгоду из структурных продуктов из-за отсутствия необходимых навыков, профессиональных знаний и достаточного времени для понимания сложного рынка.

Некоторые исследователи приходят к выводу, что розничные инвесторы не способны извлечь выгоду из структурных продуктов из-за отсутствия необходимых навыков, профессиональных знаний и достаточного времени для понимания сложного рынка.

Проблема массового выхода российских граждан, не обладающих знаниями и опытом, на рынок сложных инструментов вызывает беспокойство. Продажи населению продуктов, которые изначально не предполагают доходности, отличной от нуля, и тем более без гарантий возврата вложений, способны подорвать доверие к финансовому сектору. В долгосрочной перспективе недобросовестные продажи ставят под сомнение цивилизованное будущее финансового рынка.

Продажи населению сложных продуктов – тема, с которой приходится иметь дело каждому регулятору на сколько-нибудь развитом финансовом рынке. Когда после кризиса 2007–2008 гг. процентные ставки на долговых рынках обнулились, Бельгия столкнулась с аналогичной проблемой бума структурных продуктов.

Более того, такое решение получило

одобрение МВФ и

Международной организации комиссий по ценным бумагам.

Более того, такое решение получило

одобрение МВФ и

Международной организации комиссий по ценным бумагам.

В январе 2021 г. Банк России инициировал временный запрет на инвестиции неквалифицированных инвесторов в экзотические инструменты до начала тестирования их квалификации. На сайте Банка России опубликован проект указания, ограничивающего продажи сложных продуктов. Исключение сделано для гособлигаций, ценных бумаг с ипотечным покрытием, ряда других облигаций и биржевых производных финансовых инструментов. Временный запрет предоставляет паузу для подготовки перечня приемлемых сложных продуктов.

Это первый шаг к цивилизованному рынку, на котором розничный инвестор может доверять как эмитенту, так и его продукту. Пока наш рынок структурных продуктов непрозрачен и живет вне правил. В последующем рынку структурных продуктов предстоит пройти весь путь защиты населения, который уже пройден в США и Европе и касается прежде всего раскрытия информации, добросовестных продаж, оценки продукта и его справедливого ценообразования.

Структурные инвестиционные продукты с защитой капитала

Настоящим ООО «УНИВЕР Капитал» уведомляет о том, что ООО «УНИВЕР Капитал» осуществляет свою деятельность на рынке ценных бумаг на условиях совмещения различных видов деятельности в соответствии со следующими лицензиями профессионального участника рынка ценных бумаг:

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-12601-100000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 045-12604-010000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности №

045-12895-100000 от 02 февраля 2010 года, выдана Федеральной службой по финансовым рынкам, срок действия –

без ограничения срока действия.

Настоящим ООО «УНИВЕР Сбережения» уведомляет о том, что ООО «УНИВЕР Сбережения» осуществляет свою деятельность на рынке ценных бумаг на условиях совмещения различных видов деятельности в соответствии со следующими лицензиями профессионального участника рынка ценных бумаг:

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-13789-100000 от 29 августа 2013 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13792-001000 от 29 августа 2013 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Информация, предоставленная на настоящем сайте носит ознакомительный характер и не должна рассматриваться

как предложение купить или продать иностранную валюту, ценные бумаги и/или иные финансовые инструменты. ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» не гарантируют доходов и не дают каких-либо заверений в

отношении доходов инвестора от инвестирования в финансовые инструменты, которые инвестор приобретает

и/или продает, полагаясь на информацию, полученную ООО «УНИВЕР Капитал» или ООО «УНИВЕР Сбережения».

ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» не гарантируют доходов и не дают каких-либо заверений в

отношении доходов инвестора от инвестирования в финансовые инструменты, которые инвестор приобретает

и/или продает, полагаясь на информацию, полученную ООО «УНИВЕР Капитал» или ООО «УНИВЕР Сбережения».

ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» не несут ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые на настоящем сайте, а также не гарантируют возврат, эффективность и доходность инвестиций.

Информация, предоставленная на настоящем сайте, не является индивидуальной инвестиционной рекомендацией.

ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» уведомляют клиента о существовании риска возникновения

конфликта интересов, в том числе вследствие осуществления ООО «УНИВЕР Капитал»/ООО «УНИВЕР Сбережения»

профессиональной деятельности на рынке ценных бумаг на условиях совмещения различных видов

профессиональной деятельности. ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» соблюдает принцип

приоритета интересов клиента перед собственными интересами/ интересами их работников.

ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» соблюдает принцип

приоритета интересов клиента перед собственными интересами/ интересами их работников.

как вложить деньги, обзор и отзывы

Структурные продукты — составные инвестиционные инструменты. Продукт состоит из нескольких простых инструментов, коими могут быть банковские депозиты, акции, индексы и т.д. Несколько инструментов в рамках одной системы обеспечивают бОльшую устойчивость инвестициям. Часто структурный продукт из двух частей: консервативная (облигации или депозит крупного банка) и рисковая часть (опцион).

Структурный продукт сродни инвестиционному портфелю: собирается исходя из задач владельца, участников.

Преимущества такого инвестирования: снижение рисков, гарантии возврата капитала, перспективы высокого дохода.

У данного инвестиционного инструмента есть строгий срок действия.

Структурные продукты принято делить на 3 категории:

- с гарантией полного возврата капитала,

- с гарантией частичного возврата капитала,

- без гарантии или с условной гарантией возврата капитала.

От степени рисков зависит и прибыль (всё как в типологии портфелей).

Риски инвестиций в структурные продукты

- Дефолт эмитента.

- Срок действия продукта.

- Падения котировок базового актива.

- Ликвидность

Проблематика структурных продуктов

По данным ЦБ около 2 тысяч вкладчиков Татфондбанка переоформили свои вклады на инвестиционные продукты дочерней компании. После отзыва лицензии у банка, инвесторы не попали под страхование вкладов. Судя по заявлениям вкладчиков, они были уверены что оформляют таким образом вклады. В итоге ЦБ заинтересовался регуляцией (ограничением доступа физ лиц) структурных продуктов.

Структурный продукт не предназначен для физических лиц, поскольку они не могут адекватно оценить риски инвестиций. При оформлении структурного продукта на сумму от 10 млн руб финансовая организация должна под роспись уведомить клиента о рисках.

Автор поста: Alex HodinarЧастный инвестор с 2006 года (акции, недвижимость).

Владелец бизнеса, специалист по интернет маркетингу.

Владелец бизнеса, специалист по интернет маркетингу.Структурированные (структурные) продукты — AVC Advisory

Если Вы стремитесь получить хорошую потенциальную доходность и обеспечить высокую защиту капитала, то стоит обратить внимание на структурные продукты – прекрасную возможность диверсифицировать вложения и повысить отдачу инвестиций. Существует множество видов структурных продуктов, которые сочетают в себе разнообразные инвестиционные инструменты с различным уровнем риска. Данное решение подходит как крупным инвесторам, которые предпочитают консервативные стратегии, так и инвесторам с относительно небольшим капиталом, готовым пойти на некоторый риск с целью получения высокой прибыли. Также это хорошая отправная точка для начинающих инвесторов, которые не обладают необходимыми навыками для самостоятельной деятельности на фондовом рынке.

Что такое структурные продукты

В действительности, структурный продукт представляет собой готовую инвестиционную стратегию с заранее установленными условиями и сроками инвестирования. Он позволяет вкладывать средства в широкий спектр активов. Комбинирование разнообразных финансовых инструментов и их свойств даёт возможность подобрать оптимальное соотношение риска к доходности, а также выбрать определенный сектор рынка. Обычно структурные продукты, или как их ещё называют структурированные ноты, состоят из защитной и доходной части.

Он позволяет вкладывать средства в широкий спектр активов. Комбинирование разнообразных финансовых инструментов и их свойств даёт возможность подобрать оптимальное соотношение риска к доходности, а также выбрать определенный сектор рынка. Обычно структурные продукты, или как их ещё называют структурированные ноты, состоят из защитной и доходной части.

Преимущества структурированных продуктов:

- Высокий уровень доходности при ограниченном риске;

- Возможность диверсифицировать инвестиции;

- Оптимизированное налогообложение и доступе к различным активам;

- Гибкий подход c возможностью выбора различных сроков, суммы, уровня риска;

- Готовое инвестиционное решение, позволяющее за один раз разместить средства в различных активах.

Структурированные ноты – это прекрасная возможность заработать на перспективных активах (депозиты, акции, индексы, товары) без необходимости постоянного мониторинга рынка, потому как инвестор заранее ознакомлен со всеми условиями и вариантами исходов. А предварительно зафиксированные сроки инвестирования гарантируют получение вложенных средств в назначенную дату.

А предварительно зафиксированные сроки инвестирования гарантируют получение вложенных средств в назначенную дату.

Кому доступны структурные инструменты

В прошлом доступ к структурным нотам был лишь у крупных участников рынка с большим капиталом. Однако в современных условиях минимальный порог инвестирования – около $10 тыс.

Специалисты AVC Advisory сотрудничают с надёжными финансовыми институтами и предлагают уникальные инвестиционные решения, подобранные под соответствующие требования клиента.

Где искать предложения структурированных продуктов

Уникальные предложения по структурным продуктам с удобным поиском вы можете найти на сайте advancequities.com

Структурные продукты: О главном | OptionsWorld

Очень многие люди ищут альтернативу банковскому депозиту или покупке недвижимости, но при этом риски, связанные с торговлей на фондовом рынке брать на себя не хотят. Конкретно в этом случае можно обратить внимание на структурные продукты. Здесь существует целый ряд возможностей, как для извлечения дополнительной прибыли, так и для ограничения рисков.

В частности наибольший интерес вызывают инструменты с полной защитой капитала и частичной защитой капитала.

Первый вариант часто предполагает ограниченную прибыль, но вполне может существенно переиграть банковский вклад. Риск при этом отсутствуют вовсе(если, конечно, не брать в расчет минимальные комиссионные брокера). Здесь максимальные потери по рисковой части конструкции, как правило, нивелируются благодаря доходности по консервативным инструментам. Таким, как, например, облигации.

В свою очередь продукты с частичной защитой капитала несут в себе заранее известный, как правило, небольшой риск при достаточно высокой доходности. Соотношение рисковых и консервативных инструментов просто немного больше чем в предыдущем варианте.

Тем временем существуют и так называемые высокорискованные структурные продукты. В этом случае ни риски, ни доходность ничем не ограничены.

Из чего состоит среднестатистический структурный продукт – это некий симбиоз инструментов срочного рынка (опционы,фьючерсы…), спот секции, облигаций, свопов, а также возможно и банковского вклада. Дабы не вникать в суть каждого инструмента, на мой взгляд, оптимально инвестировать просто в целостный продукт. Т.е представьте, например, что это как акция, приносит доходность в определенном случае, но случай этот не обязательно рост или снижение. Заработать можно также и когда рынок просто стоит на месте или один из активов, который входит в продукт изменился, а второй нет и т.д.

Дабы не вникать в суть каждого инструмента, на мой взгляд, оптимально инвестировать просто в целостный продукт. Т.е представьте, например, что это как акция, приносит доходность в определенном случае, но случай этот не обязательно рост или снижение. Заработать можно также и когда рынок просто стоит на месте или один из активов, который входит в продукт изменился, а второй нет и т.д.

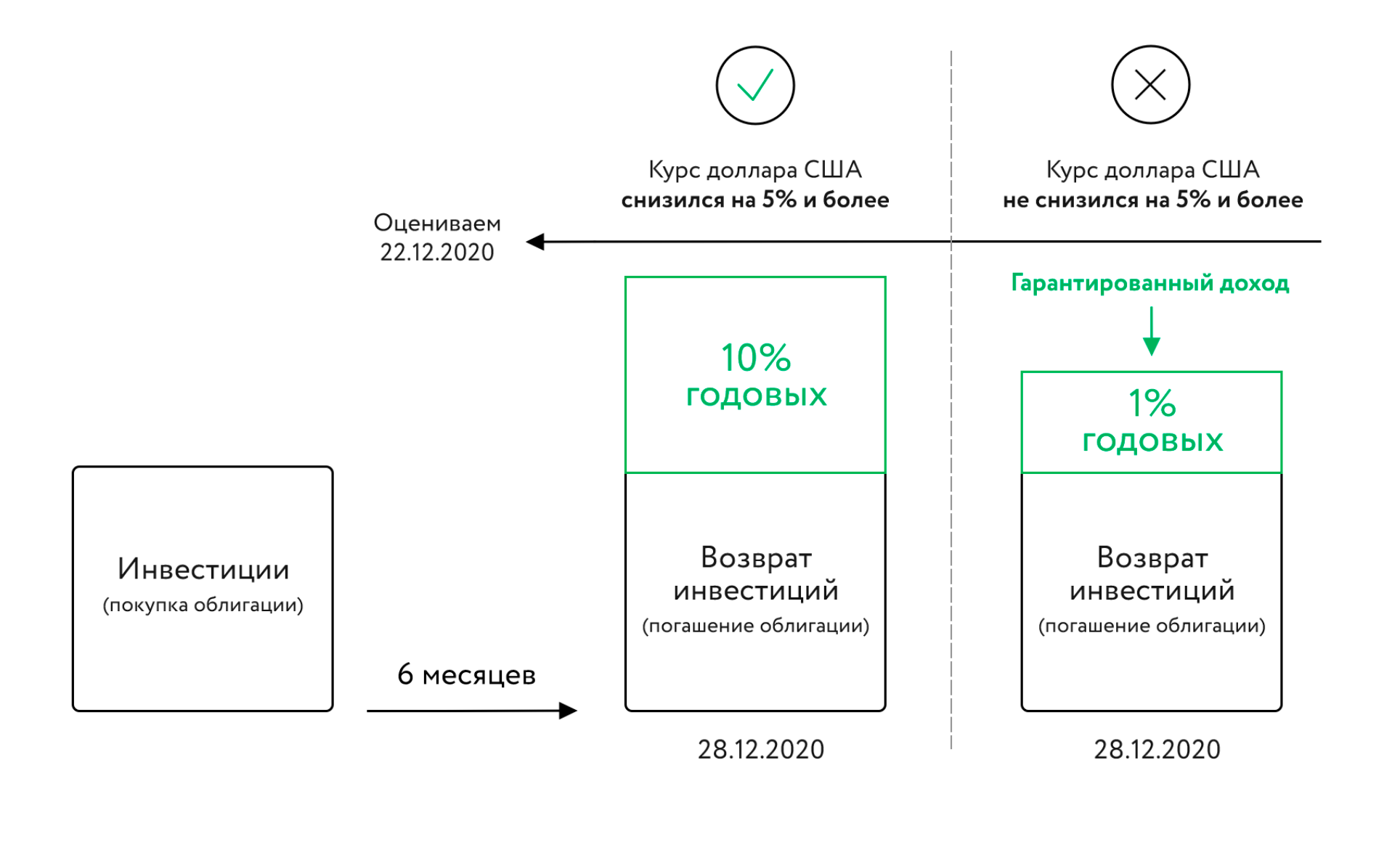

Например, один из вариантов структурных продуктов с полной защитой капитала предполагает следующие условия:

- в случае роста пары доллар/рубль больше 5% в текущем году выплачивается максимальная прибыль по данному продукту в размере 10% (больше депозита в банке, что уже приятно)

- если курс уходит ниже начальной точки входа, то вы получаете инвестированные деньги без потерь в полном объеме

- если курс вырос от 0 до 5%, то сумма выплат составит примерно процентное изменение*1,5

По сути итоговый график прибылей и убытков будет напоминать обычный бычий спрэд.

Достигается такой результат, как правило, с помощью покупки на 90%, например, облигаций, а на оставшуюся часть открывается довольно простая опционная стратегия – бычий спрэд (когда ближний опцион колл покупается, а дальний опцион продается)

На мой взгляд, данная тема крайне интересна для изучения. Поэтому в дальнейшем попытаюсь представить детальный обзор различных структурных продуктов со всеми их преимуществами и недостатками.

Введение в структурированные продукты

Когда-то мир розничных инвестиций был тихим и довольно приятным местом, где небольшая, выдающаяся группа попечителей и управляющих активами разрабатывала разумные портфели для своих состоятельных клиентов в рамках узко определенного диапазона высококачественных долговых и долевых инструментов. Финансовые инновации и рост класса инвесторов все изменили.

Одна из инноваций, которая получила распространение в качестве дополнения к традиционным розничным и институциональным портфелям, — это инвестиционный класс, широко известный как структурированные продукты.Структурированные продукты предлагают розничным инвесторам легкий доступ к производным финансовым инструментам. Эта статья представляет собой введение в структурированные продукты с особым акцентом на их применимость в диверсифицированных розничных портфелях.

Ключевые выводы

- Структурированные продукты — это предварительно упакованные инвестиции, которые обычно включают активы, связанные с процентами, плюс один или несколько деривативов.

- Эти продукты могут использовать традиционные ценные бумаги, такие как облигации инвестиционного уровня, и заменять обычные платежные функции нетрадиционными выплатами.

- Структурированные продукты могут быть гарантированы принципалом того, что выпуск возвращается в срок погашения.

- Риски, связанные со структурированными продуктами, могут быть довольно сложными — они могут не страховаться FDIC и, как правило, не имеют ликвидности.

Введение в структурированные продукты

Что такое структурированные продукты?

Структурированные продукты — это предварительно упакованные инвестиции, которые обычно включают активы, связанные с процентами, плюс один или несколько деривативов.Как правило, они привязаны к индексу или корзине ценных бумаг и предназначены для облегчения четко определенных целей риска и доходности. Это достигается путем использования традиционной ценной бумаги, такой как обычная облигация инвестиционного уровня, и замены обычных платежных функций — периодических купонов и окончательной основной суммы — на нетрадиционные выплаты, связанные с доходностью одного или нескольких базовых активов, а не собственными денежными средствами эмитента. поток.

Истоки

Одним из основных факторов создания структурированных продуктов была потребность компаний в выпуске дешевых долговых обязательств.Первоначально они стали популярными в Европе и приобрели валюту в Соединенных Штатах, где они часто предлагаются как продукты, зарегистрированные SEC, что означает, что они доступны для розничных инвесторов так же, как акции, облигации, торгуемые на бирже фонды (ETF), и паевые инвестиционные фонды. Их способность предлагать индивидуализированный доступ к труднодоступным классам и подклассам активов делает структурированные продукты полезными в качестве дополнения к традиционным компонентам диверсифицированных портфелей.

Возвращает

Эмитенты обычно выплачивают доход по структурированным продуктам, когда они достигают срока погашения.Выплаты или отдача от этих результатов деятельности являются условными в том смысле, что, если базовые активы возвращают «x», то структурированный продукт выплачивает «y». Это означает, что структурированные продукты тесно связаны с традиционными моделями ценообразования опционов, хотя они могут также содержать другие категории производных инструментов, такие как свопы, форварды и фьючерсы, а также встроенные функции, которые включают повышенное участие или понижающие буферы.

Заглядывать под капот

Представьте, что известный банк выпускает структурированные продукты в виде банкнот, номинальная стоимость каждой из которых составляет 1000 долларов.Каждая нота на самом деле представляет собой пакет, состоящий из двух компонентов: облигации с нулевым купоном и опциона на покупку базового долевого инструмента, такого как обыкновенные акции или ETF, имитирующего популярный индекс, такой как S&P 500. Срок погашения составляет три года.

На рисунке ниже показано, что происходит между выпуском и датой погашения.

Изображение Джули Банг © Investopedia 2019Хотя механизмы ценообразования, которые определяют эти ценности, сложны, основной принцип довольно прост.В день выпуска вы платите номинальную сумму в размере 1000 долларов США. Эта банкнота полностью защищена от основной суммы долга, что означает, что вы вернете свои 1000 долларов по истечении срока погашения независимо от того, что произойдет с базовым активом. Это достигается за счет увеличения размера облигации с нулевым купоном от дисконта первоначального выпуска к номинальной стоимости.

Для компонента производительности базовый актив оценивается как европейский опцион колл и будет иметь внутреннюю стоимость на момент погашения, если его стоимость на эту дату выше, чем его стоимость на момент выпуска.Если применимо, вы зарабатываете эту прибыль в соотношении один к одному. В противном случае опцион истекает бесполезно, и вы не получаете ничего сверх своей основной суммы в размере 1000 долларов США.

Индивидуальный размер

Защита основного капитала предлагает ключевое преимущество в приведенном выше примере, но инвестор может пожелать обменять часть или всю защиту в пользу более привлекательного потенциала производительности. Давайте посмотрим на другой пример, в котором инвестор отказывается от основной защиты в пользу комбинации более мощных характеристик производительности.

Если доходность базового актива ( рэнд, актив ) положительна — от нуля до 7,5% — инвестор получает удвоенную прибыль. Таким образом, в этом случае инвестор зарабатывает 15%, если доходность актива составляет 7,5%. Если актив R больше 7,5%, доход инвестора будет ограничен 15%. Если доходность актива отрицательная, инвестор участвует в убытке один к одному, поэтому отрицательного кредитного плеча нет. В этом случае нет принципиальной защиты.

На рисунке ниже показана кривая выплат для этого сценария:

Изображение Джули Банг © Investopedia 2019Эта стратегия согласуется с точкой зрения инвестора с умеренно оптимистичным настроем — того, кто ожидает положительных, но, как правило, слабых результатов, и ищет повышенную доходность, превышающую ту, которую, по их мнению, принесет рынок.

Радужная записка

Одно из основных преимуществ структурированных продуктов для розничных инвесторов — это возможность объединить различные допущения в один инструмент. Например, радужная записка — это структурированный продукт, который предлагает доступ к более чем одному базовому активу.

Продукт ретроспективного анализа — еще одна популярная функция. В инструменте ретроспективного анализа стоимость базового актива основывается не на его окончательной стоимости на момент истечения срока, а на среднем значении, полученном за срок действия ноты.Это может быть ежемесячно или ежеквартально. В мире опционов это также называется азиатским опционом, что отличает инструмент от европейского или американского опциона. Сочетание этих типов функций может обеспечить привлекательные возможности для диверсификации.

Стоимость базового актива в функции ретроспективного анализа основана на среднем значении, полученном за срок действия ноты.

Радужная нота может дать оценку производительности трех активов с относительно низкой корреляцией, таких как Russell 3000 Index of U.S. stocks, индекс MSCI Pacific Ex-Japan и индекс товарных фьючерсов Dow-AIG. Добавление функции ретроспективного анализа к этому структурированному продукту может еще больше снизить волатильность за счет сглаживания доходности во времени. Когда происходят резкие колебания цен, это может повлиять на портфель инвестора. Сглаживание происходит, когда инвесторы пытаются достичь стабильной доходности, а также некоторой предсказуемости в своих портфелях.

А как насчет ликвидности?

Одним из распространенных рисков, связанных со структурированными продуктами, является относительная нехватка ликвидности, которая связана с очень индивидуализированным характером инвестиций.Более того, полная отдача от сложных характеристик производительности часто не реализуется до наступления срока погашения. По этой причине структурированные продукты, как правило, являются скорее инвестиционным решением «купить и держать», а не средством быстрого и эффективного входа в позицию и выхода из нее.

Существенное нововведение для повышения ликвидности в некоторых типах структурированных продуктов представлено в виде биржевых нот (ETN), продукта, первоначально представленного Barclays Bank в 2006 году. Они структурированы так, чтобы напоминать ETF, которые представляют собой взаимозаменяемые инструменты, торгуемые как обыкновенные акции на фондовой бирже.Однако ETN отличаются от ETF, потому что они состоят из долгового инструмента с денежными потоками, полученными от доходности базового актива. ETN также предоставляют альтернативу более труднодоступным сделкам, таким как товарные фьючерсы или индийский фондовый рынок.

Прочие риски и соображения

Одна из наиболее важных вещей, которые нужно понимать об этих типах инвестиций, — это их сложный характер — то, что непрофессиональный инвестор может не обязательно понимать.Помимо ликвидности, еще одним риском, связанным со структурированными продуктами, является кредитное качество эмитента. Хотя денежные потоки поступают из других источников, сами продукты считаются обязательствами финансового учреждения-эмитента. Например, они обычно не выпускаются через сторонние средства, удаленные от банкротства, в отличие от ценных бумаг, обеспеченных активами.

Подавляющее большинство структурированных продуктов предлагается эмитентами с высоким инвестиционным рейтингом — в основном крупными глобальными финансовыми учреждениями, включая Barclays, Deutsche Bank или JP Morgan Chase.Но во время финансового кризиса структурированные продукты могут потерять основную сумму, как и риски, связанные с опционами. Продукты не обязательно должны быть застрахованы Федеральной корпорацией страхования депозитов (FDIC), но самим эмитентом. Если у компании возникнут проблемы с ликвидностью или она обанкротится, инвесторы могут потерять свои первоначальные вложения. Регулирующий орган финансовой отрасли (FINRA) предлагает фирмам рассмотреть вопрос о том, должны ли покупатели некоторых или всех структурированных продуктов проходить процесс проверки, аналогичный тем, которые имеют трейдеры опционов.Взаимодействие с другими людьми

Еще одно соображение — прозрачность ценообразования. Не существует единого стандарта ценообразования, что затрудняет сравнение привлекательности альтернативных предложений структурированных продуктов без учета цен, чем, например, сравнение коэффициентов чистых расходов различных паевых инвестиционных фондов или комиссионных между брокерами-дилерами. Многие эмитенты структурированных продуктов включают ценообразование в свои модели опционов, чтобы избежать явных комиссий или других расходов для инвестора. С другой стороны, это означает, что инвестор не может точно знать истинную стоимость неявных затрат.

Итог

Сложность производных ценных бумаг долгое время удерживала их от значимого представительства в традиционной розничной торговле и многих институциональных инвестиционных портфелях. Структурированные продукты могут принести множество производных выгод инвесторам, которые в противном случае не имели бы к ним доступа. В качестве дополнения к традиционным инвестиционным инструментам структурированные продукты могут сыграть полезную роль в современном управлении портфелем.

Определение и примеры структурированных инвестиционных продуктов (SIP)

Что такое структурированные инвестиционные продукты (SIP)?

Структурированные инвестиционные продукты или SIP — это типы инвестиций, которые отвечают конкретным потребностям инвестора с помощью индивидуального набора продуктов.SIP обычно включают использование производных. Они часто создаются инвестиционными банками для хедж-фондов, организаций или массового рынка розничных клиентов.

SIP отличаются от систематического инвестиционного плана (SIP), в котором инвесторы производят регулярные и равные платежи в паевой инвестиционный фонд, торговый счет или пенсионный счет, чтобы воспользоваться долгосрочными преимуществами усреднения долларовых затрат.

Важно

9 декабря 2020 года Комиссия по ценным бумагам и биржам (SEC) приняла новые правила, призванные модернизировать инфраструктуру для сбора, консолидации и распространения рыночных данных по акциям национальной рыночной системы, зарегистрированным на биржах.Среди других принятых правил SEC установила модель децентрализованной консолидации, в которой конкурирующие консолидаторы, а не эксклюзивные SIP, будут нести ответственность за сбор, консолидацию и распространение консолидированных рыночных данных среди общественности. Подробнее об этих новых правилах читайте здесь.

Общие сведения о структурированных инвестиционных продуктах (SIP)

Структурированные инвестиции могут различаться по своему объему и сложности, часто в зависимости от толерантности инвестора к риску.SIP обычно связаны с рынками с фиксированным доходом и производными финансовыми инструментами. Структурированные инвестиции часто начинаются с традиционной ценной бумаги, такой как обычная облигация инвестиционного уровня или депозитный сертификат (CD), и заменяют обычные платежные функции (такие как периодические купоны и окончательная основная сумма) нетрадиционными выплатами, полученными не из собственный денежный поток эмитента, но от результатов одного или нескольких базовых активов.

Простой пример структурированного продукта — компакт-диск за 1000 долларов, срок действия которого истекает через три года.Он не предлагает традиционных выплат по процентам, но вместо этого ежегодная выплата процентов основана на показателях фондового индекса Nasdaq 100. Если индекс растет, инвестор получает часть прибыли. Если индекс упадет, инвестор все равно получит свои 1000 долларов через три года. Этот тип продукта представляет собой комбинацию CD с фиксированной доходностью и долгосрочного колл-опциона на индекс Nasdaq 100.

Комиссия по ценным бумагам и биржам (SEC) начала тщательную проверку структурированных облигаций в 2018 году из-за широко распространенной критики по поводу их чрезмерных комиссий и отсутствия прозрачности.Например, в 2018 году Wells Fargo Advisors LLC согласилась выплатить 4 миллиона долларов и вернуть незаконно полученную прибыль для урегулирования сборов SEC после того, как было обнаружено, что представители компании активно поощряли людей покупать и продавать один из своих структурированных продуктов, который должен был быть купленным и удерживаться до погашения. Такое перемешивание сделок создало большие комиссии для банка и снизило доходность инвесторов.

Ключевые выводы

- Структурированные продукты создаются инвестиционными банками и часто объединяют два или более активов, а иногда и несколько классов активов, чтобы создать продукт, выплачиваемый на основе эффективности этих базовых активов.

- Структурированные продукты различаются по сложности от простых до очень сложных.

- Комиссии иногда скрыты в выплатах и мелком шрифте, что означает, что инвестор не всегда точно знает, сколько он платит за продукт и могут ли они создать его дешевле самостоятельно.

SIP и Rainbow Note

Структурированные продукты привлекают некоторых инвесторов своей способностью настраивать выход на разные рынки. Например, радужная записка предлагает доступ к более чем одному базовому активу.Радужная нота может определять эффективность трех активов с относительно низкой корреляцией, таких как индекс американских акций Russell 3000, индекс MSCI Pacific Ex-Japan и индекс товарных фьючерсов Dow-AIG. Кроме того, добавление функции ретроспективного анализа к этому структурированному продукту может еще больше снизить волатильность за счет «сглаживания» доходности с течением времени.

В инструменте ретроспективного анализа стоимость базового актива основана не на его окончательной стоимости на момент истечения срока, а на оптимальном значении, взятом в течение срока действия ноты (например, ежемесячно или ежеквартально).В мире опционов это также совпадает с азиатским опционом (чтобы отличить инструмент от европейских или американских опционов). Сочетание этих типов функций может обеспечить еще более привлекательные возможности для диверсификации.

Это показывает, что структурированные продукты могут варьироваться от относительно простого примера компакт-диска, упомянутого ранее, до более экзотической версии, обсуждаемой здесь.

Плюсы и минусы

Преимущества SIP включают в себя диверсификацию за пределами типичных активов.Другие преимущества зависят от типа структурированного продукта, поскольку каждый из них индивидуален. Эти преимущества могут включать в себя защиту основной суммы, низкую волатильность, налоговую эффективность, большую доходность, чем обеспечивает базовый актив (кредитное плечо), или положительную доходность в условиях низкой доходности.

К недостаткам можно отнести сложность, которая может привести к неизвестным рискам. Комиссии могут быть довольно высокими, но часто скрыты в структуре выплат или в спреде, который банк взимает за вход и выход из позиций. Существует кредитный риск, связанный с инвестиционным банком, поддерживающим ГПИ.Как правило, ликвидность ГПИ незначительна или отсутствует, поэтому инвесторы должны принять цену, которую назначает инвестиционный банк, иначе они могут вообще не выйти из сделки до наступления срока погашения. И хотя эти продукты могут предложить некоторые преимущества диверсификации, не всегда ясно, зачем они нужны или при каких обстоятельствах они нужны, кроме как для получения комиссионных от продаж для создавшего их инвестиционного банка.

Реальный пример структурированных инвестиционных продуктов (SIP)

В качестве примера предположим, что инвестор соглашается вложить 100 долларов в структурированный продукт на основе показателей фондового индекса S&P 500.Чем больше растет S&P 500, тем дороже стоит структурированный продукт. Но если S&P 500 упадет, инвестору все равно вернут свои 100 долларов по истечении срока погашения.

За эту услугу банк взимает несколько комиссионных или получает доход несколькими способами. Он может ограничить размер заработка инвестора, и поэтому все, что S&P 500 переместит выше этого ограничения, является прибылью банка, а не инвестора. Банк также может взимать комиссию. Это может быть неочевидно, но скорее учитывается в выплатах.Например, S&P 500 может потребоваться вырасти на 5% в первый год, чтобы клиент получил выплату в размере 2%. Если S&P 500 вырастет меньше этого значения, пропорциональность выплаты уменьшается. Инвестор может ничего не получить, если S&P 500 вырастет на 3% или меньше, что является прибылью банка.

Этот продукт объединяет CD или облигацию с опционом на покупку по индексу S&P 500. Банк может взять проценты, которые он заплатил бы, и купить опционы колл. Это помогает защитить первоначальный капитал, сохраняя при этом потенциал роста прибыли в случае роста индекса акций.Банк также может хеджировать любые риски, связанные с более сложными структурированными продуктами, что означает, что они, как правило, не заботятся о том, в каком направлении движется рынок.

Структурированные продукты от Fidelity

Как и в случае любого нового предложения по выпуску, потенциальные инвесторы должны прочитать проспект, который дает более подробную информацию о размещении и его структуре. Затем покупатели могут представить признаки интереса в течение периода заказа. При выпуске клиенты обычно получают сумму распределения, равную представленной процентной ставке.Однако представление свидетельства о заинтересованности не гарантирует распределения. Если предложение превышает подписку (было запрошено больше ценных бумаг, чем доступно для покупки), и вы не отозвали свой заказ, вы можете получить только часть запрашиваемых ценных бумаг или не получить их вообще. Кроме того, если подписка на предложение занижена, предложение может быть отозвано.

Инвестиции в структурированные продукты, застрахованные FDIC, включают выпуск базового депозитного сертификата, что является исключительной обязанностью банка-эмитента.Этот основной CD обеспечивает защиту FDIC для этих инвестиций. Структурированные продукты, не застрахованные FDIC, не имеют выпуска CD. С этими инвестициями, которые представляют собой необеспеченный долг, клиенты являются необеспеченными кредиторами эмитента.

Компоненты структурированных продуктов Fidelity

Структурированные продукты, предлагаемые через Fidelity.com включают следующие компоненты:

Профиль выплат

Fidelity в настоящее время предлагает только профиль двухточечных выплат. Профиль выплат показывает, как измеряется совокупный доход клиента. Доходность структурированных продуктов, доступных на Fidelity.com, измеряется на основе двух точек: точки A (начальный или начальный уровень индекса, который обычно является конечным значением индекса на дату ценообразования) и точкой B (конечный уровень индекса, который обычно является конечной стоимостью индекса на дату, указанную в документе о предложении).Продукт обеспечит возврат инвестиций по следующей формуле:

(final index level — начальный индексный уровень)

начальный индекс уровня

Некоторые структурированные продукты налагают ограничения на потенциальную доходность в виде «верхнего предела» или могут ограничивать ваше участие в повышении эффективности связанного индекса или индивидуальной корзины (см. Ниже).

Уровень участия

Потенциальный доход инвестора частично зависит от так называемой доли участия.Если коэффициент участия структурированного продукта меньше 100%, инвестор получит доход, который меньше, чем доходность связанного индекса или индивидуальной корзины. Например, если коэффициент участия составляет 80%, инвестор получит только 80% от любой положительной прибыли по индексу или корзине, при условии отсутствия других ограничений на потенциальную доходность. Уровень участия будет зависеть от продукта, и на него влияют такие факторы, как тип индекса, срок погашения и ограничения.

Колпачок

Верхний предел представляет собой верхний предел, выше которого инвестор не участвует в дальнейшем повышении связанного индекса или корзины.Другими словами, если связанный индекс или эталонный показатель генерирует доходность, превышающую установленный предел, инвесторы не получат никакой доходности, превышающей установленный предел. Например, если структурированный продукт допускает 100% -ное участие в индексе с ограничением в 50%, инвестор не может заработать более 50% от инвестиций, даже если инвестиции вырастут выше этого уровня.

Расходы и сборы

Плата за размещение, структурирование, развитие и другие затраты будут различаться и могут повлиять на цены вторичного рынка на структурированные продукты.Инвесторы должны учитывать эти и любые другие расходы и сборы, указанные в документе о предложении, до инвестирования.

Налоги

Структурированные продукты могут рассматриваться как долговые инструменты с условными выплатами для целей федерального подоходного налога. Это означает, что вам, как правило, придется ежегодно платить подоходный налог с вмененного годового дохода, даже если вы можете не получить денежный платеж до наступления срока погашения. Кроме того, любая прибыль, полученная от продажи этих продуктов, может рассматриваться как обычный доход.См. Специальный налоговый режим для структурированного продукта в документе о предложении и проконсультируйтесь с вашим налоговым консультантом для получения более подробной информации.

структурированных продуктов — что это такое?

& nbsp;Что такое структурированные продукты?

Структурированные продукты — это финансовые инструменты, эффективность или стоимость которых связаны с базовым активом, продуктом или индексом. Сюда могут входить рыночные индексы, отдельные акции или корзины акций, облигаций и товаров, валюты, процентные ставки или их сочетание.

Из-за их огромного разнообразия не существует простого определения или единой формулы для расчета риска и отдачи структурированных продуктов.

Как правило, большинство структурированных продуктов включают «опционы», тип производного продукта, который может дать инвесторам право покупать или продавать что-либо по заранее определенной цене (так называемой «Начальная цена») и дате. Это также может включать в себя инвестора предоставление финансовому учреждению права покупать или продавать ему что-либо по заранее определенной цене.

В опционе «колл» держатель опциона имеет право купить базовый актив по определенной цене. В опционе «пут» держатель опциона имеет право продать базовый актив по определенной цене.

Объяснение структурированных продуктов

& nbsp;Типы структурированных продуктов

В Сингапуре предлагаются две широкие категории структурированных продуктов: структурированные депозиты и структурированные векселя.

| Структурированные депозиты | Структурированные ноты | |

|---|---|---|

Доходность | Доходность может быть фиксированной или переменной, в зависимости от структуры или эффективности базового актива. | Помимо фиксированной и / или переменной доходности, может также иметь место прирост капитала в зависимости от доходности базового актива на момент погашения. Однако инвесторы могут получить меньше суммы своей основной суммы к погашению, если базовый актив работает против них. |

Основная сумма | Инвесторы получат свою полную основную сумму (с учетом кредитного риска эмитента), когда они удерживают структурированный депозит до погашения или во время досрочного погашения эмитентом (если применимо). | Инвесторы могут потенциально потерять часть или всю свою основную сумму, когда базовый актив работает против них. Принципал также подвержен риску контрагента, поскольку структурированные продукты обычно включают производные финансовые инструменты с контрагентами. |

а. Структурированные депозиты

Обычно они включают облигацию с нулевым купоном и опционную составляющую. Бескупонная облигация не выплачивает купон, но приобретается с дисконтом (например, 80% от стоимости погашения).Оставшаяся сумма (в данном случае 20%) используется для покупки опциона на базовый актив структурированного депозита. См. Рисунок ниже.

Вместо предоставления обычного купона, бескупонная облигация может, например, быть куплена по 80% стоимости ее погашения. При наступлении срока погашения он выплатит полную стоимость вложенных денег.

Если структурированный депозит является оптимистичным для акций США, например, упущенный купон можно использовать для покупки опциона колл по индексу S&P 500 — индексу, который отслеживает 500 крупнейших компаний США по рыночной капитализации.Если индекс S&P 500 растет, то используется опцион, чтобы «отозвать» или зафиксировать рост индекса.

Этот принцип может быть применен к покупке опционов на любом рынке или любой ценной бумаге — отсюда и разнообразие структурированных депозитов.

Некоторые финансовые учреждения-эмитенты могут также хранить поступления от инвестиций в свои резервные депозиты для финансирования выплаты основной суммы при наступлении срока погашения или опционов на покупку базового актива, ценной бумаги или индекса.

Структурированный депозит может использовать различные базовые «справочные объекты», в том числе:

- Корзины акций

- Индексы одного или нескольких фондовых рынков и фонды, торгуемые на бирже

- Валюты

- Процентные ставки

Иллюстративный пример индекса -Связанный структурированный депозит:

Если ваш взгляд на рынок базового ссылочного объекта верен, вы получите повышенную доходность (см. Иллюстрацию выше).Но если ваш рыночный взгляд на базовый актив неверен, вы получите обратно свою основную сумму с нулевой доходностью. Это означает, что вы потеряете проценты, которые в противном случае получили бы по фиксированному депозиту. А досрочное изъятие депозита до срока его погашения может привести к убыткам, если рыночная оценка структурированного депозита меньше основной суммы.

Кроме того, в отличие от срочных вкладов, структурированные вклады не защищены Сингапурской корпорацией страхования вкладов. Следовательно, важно быть уверенным в кредитоспособности учреждения, выпустившего структурированный депозит.

г. Структурированные облигации

В отличие от структурированных депозитов, структурированные облигации не предлагают гарантий по основной сумме (кроме случаев, когда третья сторона гарантирует выплату основной суммы в случае дефолта эмитента структурированных облигаций).

Поскольку на рынке существует большое разнообразие структурированных заметок, простого описания того, как они работают, не существует. Но обычно они включают опционы: эмитент структурированных облигаций либо покупает, либо продает опцион на эталонный актив или ценную бумагу, а инвестор дает эмитенту право размещать ценные бумаги или отзывать ценные бумаги у него / нее.

Структурированные ноты делятся на три большие категории:

- Облигации участия (P-Notes): Их доходность зависит от доходности базового финансового инструмента, такого как акции, процентные ставки, кредитные спреды, рыночные индексы, фиксированный доход. инструменты, иностранная валюта или их комбинация. Поскольку P-Notes несут значительные риски, они рекомендуются только инвесторам с соответствующим аппетитом к риску.

- Примечания по увеличению доходности: Вы можете потенциально получить повышенную доходность, если доходность базового финансового инструмента соответствует вашим ожиданиям.Поскольку облигации с повышением доходности сопряжены со значительными рисками, они рекомендуются только инвесторам с соответствующим аппетитом к риску.

- Облигации с минимальным погашением основной суммы при наступлении срока погашения: Они обеспечивают минимальный доход от основной суммы долга при условии, что облигации удерживаются до погашения. Вы также можете потенциально получить повышенную доходность и / или участвовать в доходности базового финансового инструмента.

Некоторые конкретные типы структурированных облигаций, предлагаемые в Сингапуре, включают:

& nbsp;Преимущества структурированных продуктов

| | Эмитенты могут адаптировать структурированные продукты к различным финансовым условиям и потребностям инвесторов. |

| | Структурированные продукты предлагают потенциальное повышение доходности, если ваш взгляд на рынок верен и эмитент продукта заслуживает доверия. Структурированный депозит, предусматривающий выплату полной суммы основного долга в конце срока, может быть полезной альтернативой сберегательным счетам, текущим счетам или срочным депозитам. |

| | Некоторые структурированные облигации предлагают цены исполнения — цену, по которой исполняется опцион на покупку или продажу, — которые значительно ниже рыночных цен; например, 90% или 95% страйков.Таким образом, даже если базовые ценные бумаги упадут ниже начальной цены, но выше цены исполнения, инвестор все равно может получить основную сумму плюс согласованный «купон». Если цена акций закрывается по истечении срока погашения выше начальной цены, инвестор получает свою основную сумму плюс купон плюс потенциал роста ссылочного капитала. Если базовый актив представляет собой корзину акций, инвестор получает прибыль от акций с наихудшими показателями. |

Риски структурированных продуктов

| | Поскольку эффективность структурированного продукта зависит от показателей базового актива или индекса, неблагоприятные изменения цен могут вызвать потерю капитала. |

| | Как правило, инвесторы не будут иметь доступа к своей основной сумме в течение срока (или срока) структурированного депозита или ноты, не неся при этом некоторый риск потери основной суммы. Для структурированных депозитов основная защита применяется только в том случае, если они удерживаются до погашения. |

| | Если у эмитента структурированного депозита или структурированного продукта произойдет дефолт, инвестор рискует потерять всю свою основную сумму. |

Терминологию, относящуюся к структурированным продуктам, можно найти в нашем глоссарии.

Заявление об ограничении ответственности в отношении инвестиционных продуктов.

& nbsp;Как подать заявку

Свяжитесь с нами Менеджер по работе с вами свяжется с вами.Что такое структурированные продукты? — Определение, типы и риски

Типы структурированных продуктов

В структурированных продуктах базовые производные инструменты могут быть связаны с любым типом основных инвестиций.Например:

Базовые ценные бумаги и производные инструменты, связанные с инвестициями, могут значительно различаться в зависимости от того, во что Гарри хочет инвестировать.

Гарри нравится структурированный продукт, который он нашел на основе банкноты. Базовым активом был индекс S&P 500, к которому были прикреплены опционы на этот индекс. Таким образом, Гарри должен был делать все, что генерирует индекс S&P, плюс заемные средства от прикрепленного опциона.

Как разрабатывается структурированный продукт

Структурированный продукт состоит из трех компонентов вложения.Каждый компонент связан друг с другом и определяет доход, который Гарри получит в срок погашения продукта.

- Облигация, вексель или CD — проценты, которые получает этот компонент, будут использованы для покупки производной части и обеспечения гарантии капитала (если инвестору гарантировано возвращение своих капитальных вложений по истечении срока погашения).

- Базовый актив (активы) — для возврата первоначальной инвестиции при наступлении срока погашения плюс выплата процентов, связанных с доходностью базового актива (ов).Эти активы могут быть индексным фондом, торгуемым на бирже фондом или любой ценной бумагой, которая торгуется на рыночной бирже.

- Производный компонент — приобретается и привязан к базовому активу. Этими финансовыми инструментами могут быть опционы, форвардные контракты и т. Д.

Очевидно, Гарри хочет получить больше прибыли, чем он мог бы получить от процентов на 1000 долларов, которые он вложил в облигацию. Он считает, что рынок пойдет вверх. Таким образом, он считает, что он получит процентную ставку выше 4% по облигации, используя эту процентную ставку для включения в индекс S&P 500 опциона колл для создания структурированного продукта.Срок службы структурированного продукта составляет 5 лет.

Преимущества и риски структурированных продуктов

Некоторые из преимуществ структурированных продуктов включают:

- потенциал для увеличения доходности с поправкой на риск за счет включения характеристик производительности нескольких классов активов в одну инвестицию.

- настройка инвестором в соответствии с предпочтительным профилем риска / доходности.

- доступ к таким рынкам, как товары, хеджирование процентных ставок, валюты и т. Д., Которые иначе могли бы быть недоступны.

- доступ к базовым активам и повышенная доходность без риска для первоначальных инвестиций (в большинстве случаев).

В то же время структурированные продукты сопряжены со значительными рисками. Эти риски включают:

- часть или вся основная сумма могут быть потеряны, если Гарри придется ликвидировать до наступления срока погашения.

- наиболее структурированных продуктов продаются в форме необеспеченного долга, что означает, что продукт хорош ровно настолько, насколько хорош кредит эмитента.Если эмитент становится банкротом, структурированный продукт становится бесполезным.

- цена базового актива может колебаться из-за непредвиденных рыночных условий, что приведет к ограниченной доходности структурированного продукта.

- , некоторые структурированные продукты могут иметь право вызова, то есть эмитент может вызвать ценную бумагу, когда это выгодно для них.

Гарри знает, что рискует со структурированным продуктом, но у него есть гарантия, что он вернет свои 1000 долларов в конце 5-летнего вложения.С другой стороны, он мог бы зарабатывать от 6% до 8% годовых в течение пяти лет. Он готов рискнуть.

Краткое изложение урока

Структурированные продукты — это сложные финансовые вложения с предварительно упакованными базовыми активами, привязанными к фиксированному компоненту, например облигации с фиксированной процентной ставкой. Во многих случаях базовый актив (например, индекс или торгуемый на бирже фонд) будет иметь производные продукты, такие как опцион или форвардный контракт, привязанный к базовому активу.

Проценты от облигации, векселя или CD используются для покупки базового актива и производных финансовых инструментов для создания структурированного продукта. Инвестору часто гарантируют, что он вернет свои первоначальные инвестиции вместе с любой прибылью, полученной от базового актива и деривативов. Это способ инвестора инвестировать в деривативы, не рискуя при этом своими первоначальными вложениями.

Структурированные продукты могут принести инвестору более высокую прибыль, но это более рискованное вложение.Инвестор должен удерживать структурированный продукт до погашения, чтобы получить доход, и всегда есть вероятность, что базовый актив не принесет ожидаемого уровня доходности.

Что такое структурированные продукты? — FTAdviser.com

Финансовые инструменты часто пропитаны сложностью, и структурированные продукты, получившие справедливую долю критики на этом фронте, являются.

Это привело к тому, что потребители и некоторые консультанты тоже столкнулись с трудностями в получении четкого представления о том, как работает продукт, и, следовательно, о том, как эффективно включить его в портфель.

Кроме того, их роль в крахе мировой финансовой системы в 2008 году нанесла им ряд репутационных повреждений.

За последние несколько лет также появились опасения.

В 2016 году тематический обзор сектора, проведенный Управлением финансового надзора, показал, что «розничным покупателям, как правило, сложно понять сложные функции, общие для многих структурированных продуктов, и они часто переоценивают потенциальную прибыль от них. Это может отрицательно повлиять на качество их принятия решений «.

Цель обзора заключалась в том, чтобы убедить фирмы «улучшить методы своего проектирования, а затем распространять структурированные продукты среди инвесторов».

Розничным покупателям, как правило, сложно понять сложные функции, присущие многим структурированным продуктам, и они часто переоценивают потенциальную прибыль от них, — FCA

Возможности для улучшения

Агентство FCA в своей работе с розничными и оптовыми фирмами заявило, что «выявило слабые места в подходах некоторых фирм к разработке и управлению структурированными продуктами».

В нем сделан вывод о том, что высшее руководство фирм должно делать больше для того, чтобы клиенты находились в авангарде своего подхода к управлению продуктом, и обозначены следующие области для улучшения:

- Определение четкого целевого рынка на начальном этапе разработки продукта и последующее использование эта информация используется для каждой последующей части стратегии разработки и распространения продукта.

- Обеспечение того, чтобы структурированные продукты имели разумную перспективу приносить экономическую ценность клиентам на целевом рынке.Фирмы должны иметь возможность определять и подтверждать это с помощью надежных стресс-тестов в рамках процесса утверждения продукта. Продукты, не прошедшие этот процесс, не должны производиться или распространяться.

- Предоставление клиентам четкой и сбалансированной информации о каждом продукте и любых рисках. Это особенно важно для информации, объясняющей вероятность потенциальной прибыли от инвестиций и любой риск для капитала клиента.

- Усиление мониторинга своей продукции. Это включает обеспечение того, чтобы у дистрибьюторов было достаточно информации о продукте производителя, чтобы продавать его надлежащим образом, и проверку того, что каждый продукт распространяется на его целевой рынок.

- Применение эффективного управления продуктом для обеспечения справедливого отношения к клиентам (включая наилучшее исполнение, где это уместно) на протяжении всего жизненного цикла структурированного продукта.

Сторонники структурированных продуктов, однако, уверены, что эти требования теперь выполняются, и, безусловно, опровергают опасения FCA, когда дело касается производительности — и говорят, что данные подтверждают это.

Тем не менее, исторически они изо всех сил пытались заручиться благосклонностью ряда консультантов, но это не обязательно означает, что их следует исключать из рассмотрения при составлении портфелей клиентов.

Понимание структурированных продуктов

Итак, начнем с основ — что такое структурированный продукт?

Короче говоря, они представляют собой инвестиционный инструмент с фиксированным сроком, который связан с таким индексом, как FTSE 100, или с конкретными инвестициями, обычно с обещанием возврата капитала (по крайней мере) при соблюдении определенных критериев. , например, индекс, не опускающийся ниже определенного уровня в течение срока действия продукта.

Производители продукта, несомненно, обратят внимание на то, что структурированные продукты нацелены на получение положительной прибыли в любой рыночной среде посредством защиты капитала.

Структурированные продукты предлагают инвестиционные стратегии, которые могут делать то, что не под силу ни активному, ни пассивному управлению фондами, — Крис Тейлор.

Ник Джохал, директор Dura Capital, говорит: «Структурированные продукты — это общий термин, который может охватывать все, от ссуд с фиксированной ставкой до экзотических ценных бумаг с ипотечным покрытием, которые в значительной степени вызвали Великий финансовый кризис.

«Как таковой, как и многие другие лейблы, он бесполезен, и я бы посоветовал инвесторам игнорировать любые ярлыки и стараться понять потенциальные риски и выгоды, присущие любым инвестициям, будь то структурированный продукт или нет, и в конечном итоге принимать решения на основе факты, а не ярлыки . ”

Разъяснение структурированных продуктов: что это такое и как они работают

Структурированные продукты разработаны для достижения уникальных целей риска и доходности. Эти цели достигаются за счет использования обычных базовых активов и замены их обычных доходов нетрадиционными выплатами по другим базовым активам.

По сути, доходность структурированных продуктов связана с традиционной доходностью базовых активов. Однако они сочетаются со свопами, фьючерсами и другими производными финансовыми инструментами для увеличения участия в случае роста или падения.Структурированные продукты предлагают инвесторам гибкость в выборе индивидуальной выплаты, которая обычно представляет собой комбинацию фиксированной и переменной доходности, привязанной к рынку, в течение периода инвестирования в соответствии с их собственными целями доходности по риску с эффективным налоговым планированием. Структурированные продукты в Индии часто связаны с производительностью NIFTY и защищены от убытков вплоть до вложенного капитала (но не всегда).

Типичные структурированные продукты в Индии состоят из следующих компонентов

- Облигация: Компонент облигации обеспечивает защиту капитала.В любой момент времени, если базовый актив не работает так, как ожидалось, инвестору возвращается вложенный капитал 100%

- Один или несколько базовых акций: Базовый актив увеличивает доходность инвестиций. Базовым может быть отдельный инструмент или корзина инструментов, которая может быть любым классом активов, таким как акции, долговые обязательства, индекс, ETF, валюта или процентная ставка.

- Производный инструмент от базового актива: Компонент производных финансовых инструментов помогает определить общий риск продукта.Обычно используемые производные инструменты — это опционы на базовый актив. Производный инструмент определяет, что инструмент позволяет инвесторам достичь намеченной рентабельности инвестиций за счет настройки классов базовых активов для достижения поставленных финансовых целей.

Характеристики структурированных продуктов

- Срок владения: Эти продукты обычно являются долгосрочными по своему характеру, требующими блокировки не менее 12 месяцев и инвестиционного горизонта 2-3 года для получения максимальной прибыли.

- Сборы: Как и любой профессионально управляемый финансовый инструмент, за структурированные продукты также взимаются сборы, которые могут варьироваться.

- Сочетание традиционных инструментов: Структурированный продукт — это всегда объединение нескольких финансовых инструментов, интегрированных для достижения заранее определенной цели.

- Размер билета: Структурированные продукты требуют от инвестора минимальных инвестиций в размере 10 лакхов, если они вкладываются напрямую. Размер билета будет варьироваться в зависимости от эмитента. Если инвестор инвестирует через маршрут PMS, минимальный размер билета составляет рупий. 25 лакхов согласно руководящим принципам PMS в Индии.

- Риск: Риск структурированных продуктов зависит от того, как они структурированы.Он может варьироваться от консервативного до агрессивного, в зависимости от ваших предпочтений.

- Типы: Структурированные продукты могут быть полностью защищены, частично защищены капиталом или без каких-либо вложений в защиту основного капитала.

Как работают структурированные продукты в Индии?

Предположим, мы инвестируем рупий. 100 в простом структурированном продукте, обеспечивающем защиту капитала. Предполагаемый инвестиционный горизонт — 3 года. Rs. 77 из 100 вложены в долговые инструменты, стоимость которых на конец срока погашения составляет рупий.100.

Оставшиеся рупии. 23 часть суммы может быть использована для покупки частично в другом классе активов и частично в производных финансовых инструментах. Скажем, в этом случае все рупии. 23 инвестируется в опцион колл на NIFTY. Вы платите премию, чтобы купить опцион колл на NIFTY в конце трех лет по текущей цене. Вы покупаете два опциона, так как премия оценивается в 11,5, что дает вам доступ к двукратному возврату NIFTY в конце срока действия.

В конце срока владения долговая часть инвестиций достигла 100 рупий.NIFTY принес 20% прибыли за трехлетний период. Эти доходы подразумевают, что опцион колл приносит прибыль рупий. 40. Общий доход от срока погашения структурированного продукта составляет рупий. 140. Однако, если NIFTY упадет ниже уровня инвестиций, сделанных сегодня, стоимость производного инструмента не возвращается, и фонд генерирует только рупии. 100 с оговоркой о защите капитала.

Таким образом, на этой иллюстрации, если бы не было оговорки о защите капитала и лежащий в основе производный инструмент потерял стоимость, инвестор также мог бы потерять основную сумму вложенных денег.В этом случае возникает условная потеря интереса, которую инвестор мог бы заработать, вложив средства в любой другой инструмент в течение того же срока.

Преимущества

- Широкие возможности настройки: Продукт разработан специально для вас.

- Соответствие разнообразным целям: Структурированные продукты могут быть адаптированы для достижения ваших уникальных продуктов. Будь то рост, доход или сочетание того и другого.

- Монетизировать просмотры рынка: Вы, как инвестор, можете гибко настроить продукт, который позволит вам извлечь выгоду из ваших конкретных представлений о рынке.Структурированные продукты — это исключительные продукты, которые позволяют максимально использовать вашу способность прогнозировать рынки.

- Выбор защиты капитала: Вы также можете воспользоваться положением о защите капитала, выбрав такие структурированные продукты.

О чем следует помнить

- Сложные инструменты: Помните, что структурированные продукты сложны. Они представляют собой интеграцию различных рисковых инструментов, включая производные финансовые инструменты. Как инвестор, вы должны понимать риски, присущие инвестициям.

- Неликвидные: В отличие от других ликвидных инструментов, структурированные продукты неликвидны. Учитывая их внутреннюю природу, они не торгуются на вторичном рынке и, следовательно, не являются ликвидными. У вас должны быть доступные средства, и вы не должны полагаться на свои вложения в структурированные продукты в случае возникновения чрезвычайной ситуации. Как инвестор вы должны иметь намерение удерживать структуру до погашения.

- Допуск к риску: Перед тем, как инвестировать в структурированные продукты, вы должны оценить свой уровень толерантности к риску и то, сколько денег вы можете спокойно потерять.Вы зависите от дохода, получаемого от структурированных продуктов, или это просто выгода от роста?

- Кредитный риск: Возврат 100% основной суммы долга при наступлении срока погашения зависит от кредитного риска эмитента базовой облигации. Общий спрос на продукцию эмитента связан с различными микро- и макроэкономическими параметрами, такими как рост ВВП, деловые циклы, ликвидность и т. Д. Любое неблагоприятное изменение этих факторов окажет негативное влияние на бизнес эмитента и, в конечном итоге, на кредитный профиль эмитента.

Структурированные продукты в Индии предлагают розничным инвесторам легкий доступ к производным финансовым инструментам. Учитывая сегодняшнюю нестабильность рынков, эти продукты позволяют инвесторам не только выжить, но и получить выгоду от их нестабильности.

дигибанк предлагает паевые инвестиционные фонды, которые являются мгновенными, безбумажными, без подписи — даже без комиссии за транзакцию! Что еще? Вы можете выбирать из более чем 250 паевых инвестиционных фондов в 15 наиболее эффективных управляющих компаниях. Так зачем ждать? Войдите в дигибанк (приложение или интернет-банкинг) и начните мгновенно инвестировать с помощью мгновенных паевых инвестиционных фондов в дигибанке.

Узнайте больше о паевых инвестиционных фондах здесь

Инвестиции в паевые инвестиционные фонды подвержены рыночным рискам, внимательно прочтите все документы, связанные со схемой, перед инвестированием.