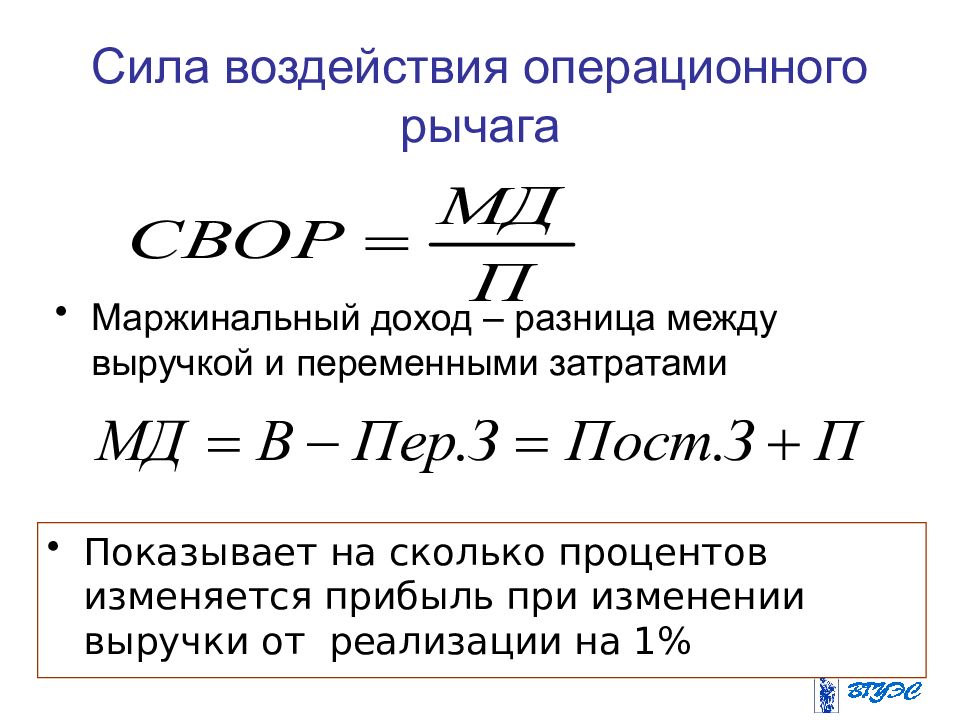

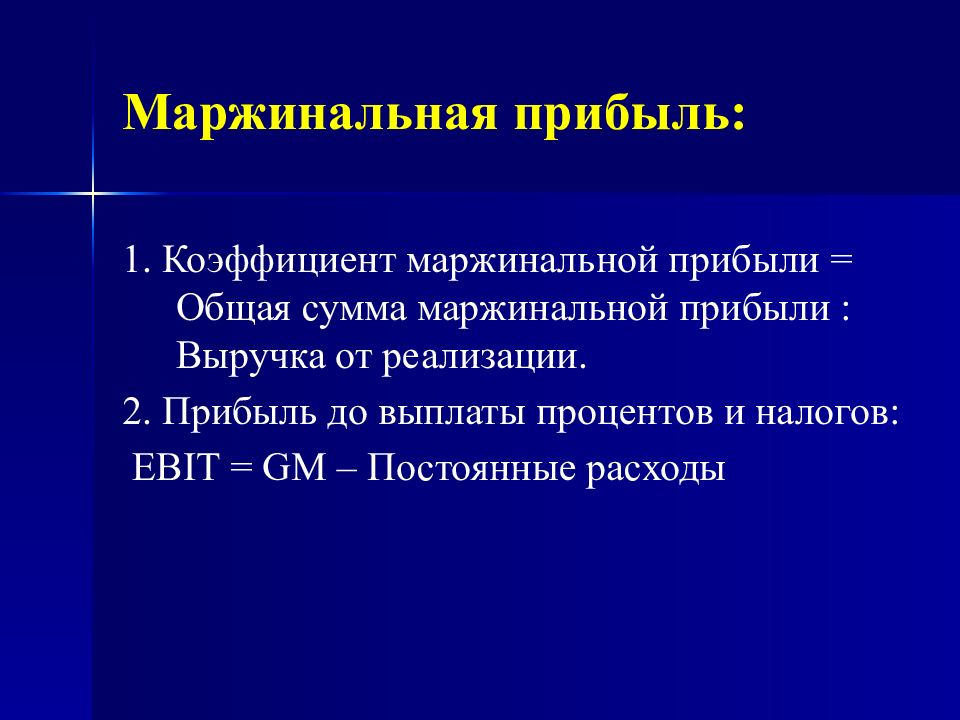

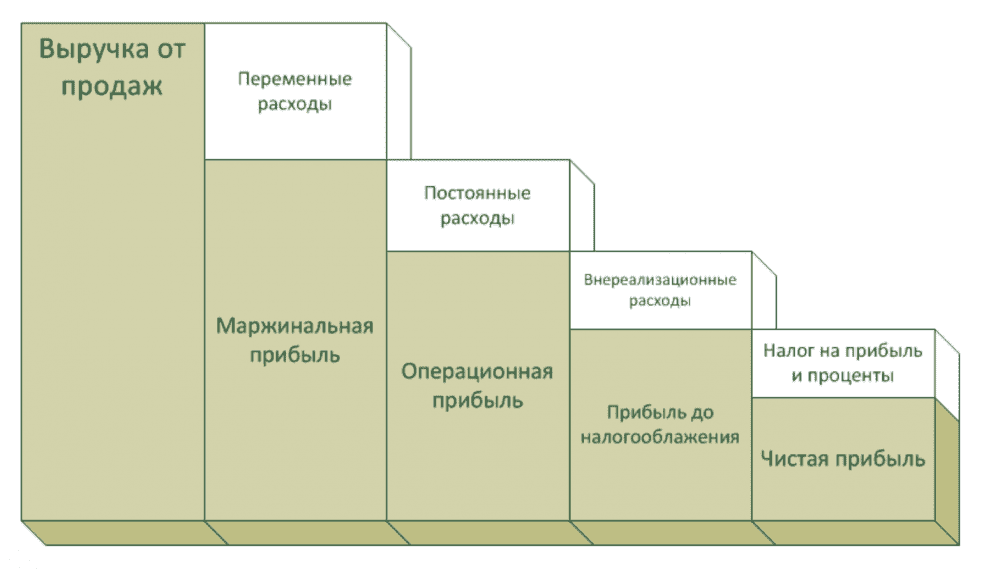

Что такое маржинальный доход: формула

Автор статьи: Судаков А.П.

Многие начинающие бизнесмены часто путаются с ключевыми понятиями и терминами, принятыми в бухгалтерском деле, что приводит к невозможности правильного расчета показателей и планированию событий. В этой статье мы детально разберем, как рассчитывается маржинальный доход, что обозначает данный термин и на что он влияет.

Введение

Маржинальный доход является одним из показателей, связанных с расчетом себестоимости производимой продукции или услуг, а также с объемами возможного производства. У него существует два значения:

- Так называемый предельный доход.

- Источник прибыли, покрывающий имеющиеся постоянные расходы.

Что представляет собой классический маржинальный доход

Итак, под понятие маржинальной прибыли попадает разница между доходом, полученным при реализации товаров/услуг компании и его переменными расходами. То есть, грубо говоря, это выручка, которую компания получила от продаж, в которую не входит налог на добавленную стоимость. Под термин переменные расходы попадают те издержки, которые необходимы для производства услуг и товаров:

Под термин переменные расходы попадают те издержки, которые необходимы для производства услуг и товаров:

- Сырье или полуфабрикаты.

- Заработная плата работникам (без учета менеджмента и руководства).

- На складирование и логистику.

- На электричество и топливо.

Главное отличие переменных расходов от постоянных в том, что они могут меняться в зависимости от объемов выпуска продукции, тогда как постоянные фактически одинаковы (аренда, платежи по кредитам, налоги, ЗП начальству и пр). При этом обычно действует следующая норма: чем крупнее объем производства, тем ниже себестоимость и расходная часть, тем крупнее маржинальная прибыль. Подобная норма называется эффектом масштаба — чем крупнее масштаб, тем проще организовать дело и получить большую прибыль.

Итак, что такое маржинальный доход простыми словами? Это разница, которая образуется при отнимании из выручки суммы переменных расходов. Соответственно, МД измеряется в точных цифрах, т. е. является количественным.

е. является количественным.

Правила расчета МД

Существует два основных способа рассчитать данный показатель:

- Из полученной за проданный товар/услуги выручки вычитается прямые расходы с сопутствующими переменными.

- К постоянным расходам добавляется прибыль предприятия.

Маржа позволяет рассчитать, насколько выгодно производить тот или иной вид товаров

Узнав размер МД, можно понять, является ли компания рентабельной, может ли она оплачивать имеющиеся расходы как постоянные, так и переменные. Для этого следует рассчитать коэффициент маржинального дохода и соотнести его с имеющейся выручкой. В случае если этот коэффициент стремится к нулю, то предприятие работает в ноль или даже в убыток, не покрывая своих расходов. Если коэффициент растет, то компания приносит прибыль и развивается.

Внимание: если размер МД равен постоянному расходу, то прибыль, полученная от продажи товаров, сможет перекрыть оба вида расходов. Считается, что подобное предприятие работает в точке безубыточности.

В случае если размер постоянных расходов ниже МП, то компания получает прибыль и способна к развитию.

Как рассчитать

Для подсчета маржинального дохода формулу можно использовать следующую: TRm=TR—TVC. В ней TRm обозначает полученную маржинальную прибыль, TR — доход компании, а TVC — сумму всех переменных расходов. Посчитать ее несложно, если у вас есть доступ к бухгалтерским документам и бумагам — эти данные в обязательном порядке указываются в отчетности. МД необходимо подсчитывать и в том случае, если компания выпускает широкий ассортимент товаров — с его помощью можно подсчитать, какой из них наиболее выгоден, что именно приносит большую прибыль, а что — меньшую. Но при этом следует помнить о правиле Паретто 80:20 — нельзя уменьшать ассортимент, выбирая только прибыльную продукцию, иначе общий уровень продаж быстро упадет.

После того, как коэффициент определен, следует проанализировать имеющиеся данные. Для этого обычно проводится анализ общей деятельности компании и анализ по определенным направлениям. МД оказывает влияние на прибыль компании, поэтому ее следует обязательно учитывать, изучать и анализировать.

МД оказывает влияние на прибыль компании, поэтому ее следует обязательно учитывать, изучать и анализировать.

Для чего это нужно

Итак, вы уже знаете, что маржинальный доход — это разница между доходом, полученным при реализации товаров/услуг компании и его переменными расходами. Чтобы его просчитать, можно использовать простую формулу, которую мы привели немного выше. Знание коэффициента маржинальной прибыли позволяет определить следующие нюансы:

- Есть ли смысл производить товар и заниматься его реализацией, или же лучше переключиться на что-то новое.

- Есть ли смысл увеличивать объем производства, или же проще остаться на имеющемся уровне.

- Есть ли возможность снижения непостоянных расходов за счет удешевления закупки сырья, экономии на заработной плате или логистике.

Зная эти пункты, вы сможете определиться, насколько эффективно работает ваше предприятие и есть ли смысл в изменении ассортимента продукции. Надеемся, наша статья будет вам полезна.

Вконтакте

Одноклассники

Google+

Предельный (маржинальный) доход: что это такое, формула

Понятие предельный доход достаточно просто и понятно, представляет оно собой дополнительный размер дохода, возможно его получение организацией за счет продажи дополнительной единицы продукции. Кроме того, этот элемент зачастую характеризуется в качестве дохода, принятого компанией в ходе реализации продукта в ходе того как были возмещены переменные затраты. Предельный доход – это именно тот элемент, который выступает в качестве основного источника возникновения прибыли.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Как формируется

По некоторым экономическим соображениям компания, вынужденная снизить цену реализации продукции, обычно продает ее в больших количествах, но за каждую отдельно проданную единицу доход соответственно будет принимать минимальное значение.

Доход такой обычно вычисляется по легкому алгоритму действий и представляет собой изменение выручки в общем, поделенное на то, в какой степени произошло изменение единиц товара, проданных за определенный временной период. Так, предельный маржинальный доход – это доход, который обычно обретает компания за дополнительно реализованную продукцию.

Предельная цена представляет собой пороговую цену, которая устанавливается на реализуемый товар.

Расчет

В научно-практических литературных работах данное понятие фигурирует достаточно часто, и можно заметить, что под предельным доходом в таком случае предполагается разница, образованная посредством вычетом переменных затрат из общей выручки компании

.Фактический показатель маржинальной прибыли при этом имеет такое значение, содержащее в себе обе основополагающие части – это затраты постоянные, а также прибыль.

В таком случае выходит, что увеличение суммы этой величины влечет за собой увеличение вероятности постоянных затрат. Что такое маржинальный доход?

Формула расчета представлена ниже. Полученный на предприятии этот показатель можно рассчитать с использованием следующего алгоритма.

МД = ЧВ – ПЗ.

- В данной ситуации МД рассматривается как маржинальный доход, или на практике, по-другому – предельный доход.

- Под аббревиатурой ЧВ подразумевается базовый показатель чистого размера выручки. Естественно, что НДС здесь не учитывается.

- ПЗ – это показатель, характеризующий базовое значение переменных затрат предприятия. К ним относятся те величины, которые имеют зависимость от объема реализации и производства.

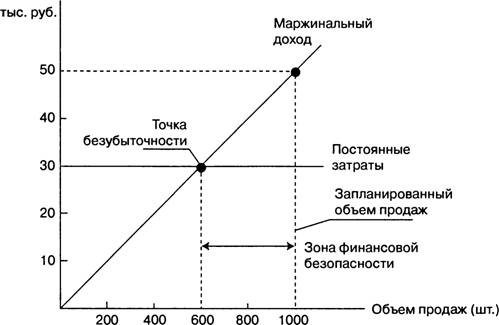

Расчет точки безубыточности

Можно представить данное понятие как наиболее полное, оно будет рассчитано с применением следующего алгоритма.

МД = (ЧВ – ПЗ) / Ор = p – b.

- Ор – это объем продукции, который был реализован предприятием за определенное время. Он измеряется в реальных, то есть в натуральных величинах.

- P – в данном случае представляет собой цену одного изделия.

- b – это переменные затраты, которые уходят на предприятии для изготовления и реализации одной единицы продукта.

Так, предельный доход производителя – это многогранное понятие, и самое главное, чтобы был грамотно проведен его анализ. Анализ, проведенный над маржинальным доходом, должен быть очень тщательным, поскольку он определяет значение основных показателей и параметров предприятия.

Анализ, проведенный над маржинальным доходом, должен быть очень тщательным, поскольку он определяет значение основных показателей и параметров предприятия.

Объем произведенной продукции должен в полной мере покрывать сумму переменных затрат, и каждая единица товара, выпущенная впоследствии, не должна превышать общие убытки, которые несут организация.

Формула, используемая для анализа, в этом случае следующая:

МД – АД (Q)/AQ.

- АД (Q) – это величина приращения совокупного дохода.

- АQ – это значение, которое образовано на единицу изделия.

Поиск предельной цены

Предельная цена представляет собой пороговую цену, которая устанавливается на реализуемый товар. Этот показатель может несколько раз регулироваться на протяжении всего жизненного цикла товара.

Именно установление таких цен выступает в качестве прерогативы органов власти, например – это ценовая политика, которая сегодня действует в области электроэнергии и коммунальных услуг.

От предельной цены во многом зависит показатель предельного дохода. Установление предельной цены представляет собой важный этап для регулирования рынка с точки зрения государства.

Основная цель такого вмешательства – это наладить торговые отношения между субъектами. За счет ограничения цены можно обеспечить защиту потребителям от завышенной стоимости, инфляции и от действий монополистов.

Определение предельного дохода

Сегодня для каждого предприятия крайне важно заниматься планированием и прогнозированием финансовой деятельности, поскольку это позволит определить основные результаты, а также рассчитать стоимость разных объектов и их зависимость от других элементов. Маржинальный доход представляет собой один из базовых элементов.

Маржинальный доход – это разница между выручкой и расходом.

В настоящее время многие начинающие предприниматели не в курсе этого понятия, поскольку оно является обширным и имеет двоякое значение в различных сферах. В нашей стране этот показатель идентичен параметру прибыли, поэтому и расчет величин обычно осуществляется совершенно одинаково.

Каждая организация в ходе расчетов данной величины оперирует своими понятиями и измерениями, которые выражаются в литрах, тоннах, штуках и метрах. Например, в табачной промышленности оперируют такие единицы измерения, как пачки, а банки вовлекают в процесс понятия сумм транзакций и так далее.

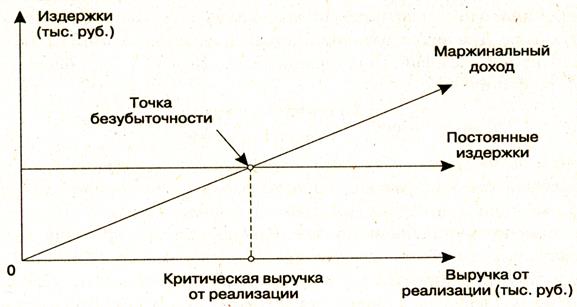

Точка безубыточности

Для того чтобы маржинальный доход был оптимальным и принимал положительное значение, важно, чтобы у предприятия был

Точка безубыточности фирмы представляет собой финансовое состояние, в ходе которого общий размер выручки равен сумме всех затрат.

Также этот показатель носит название порога рентабельности и сопровождается ситуацией, когда деятельность организации носит нейтральный характер, то есть не сопровождается ни прибылью, ни убытками.

Логически, если поднять цену, то можно увеличить размер максимально прибыли, а хорошая маржа позволит предприятию покрыть все расходы на его содержание и на основные операции.

Данный видео урок поможет вам научиться определять предельный доход и цену для своего товара, которые будут покрывать средние издержки.

формула, расчет маржинального дохода на единицу продукции

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

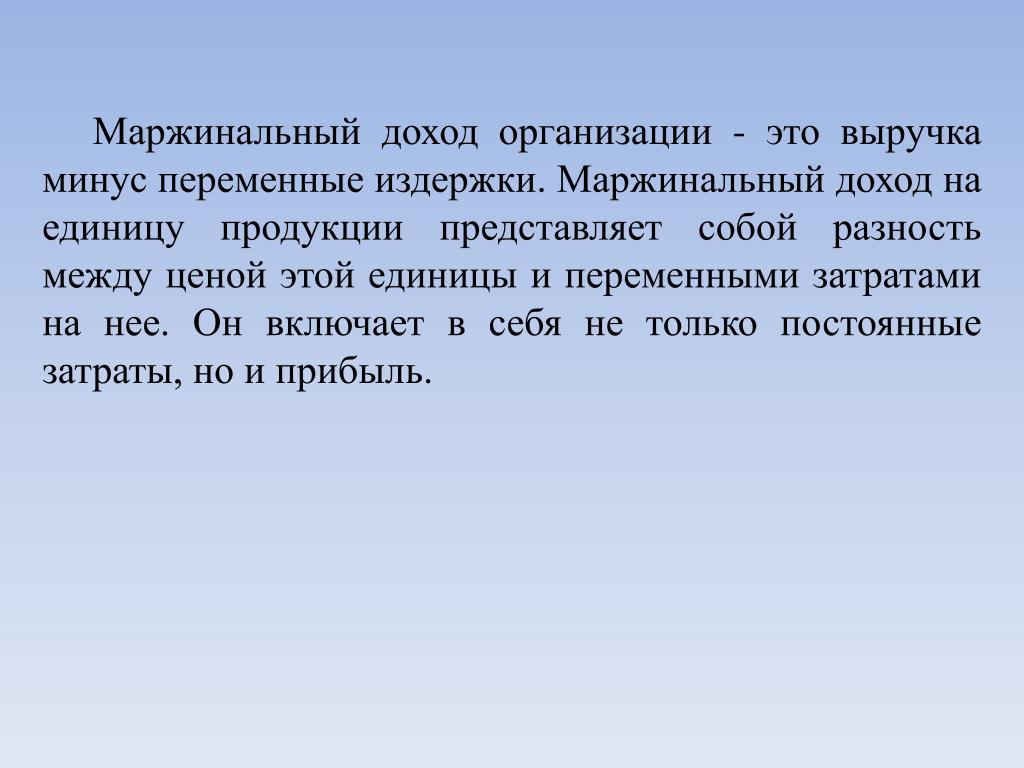

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

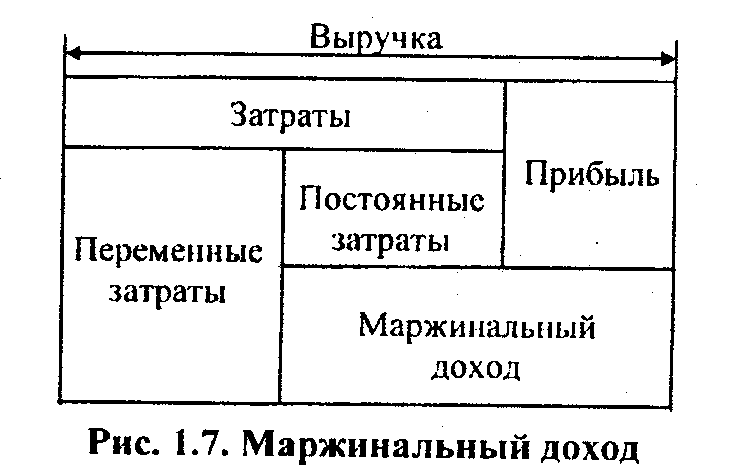

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Нажмите, чтобы узнать больше об услуге аутсорсинга управленческого учёта

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

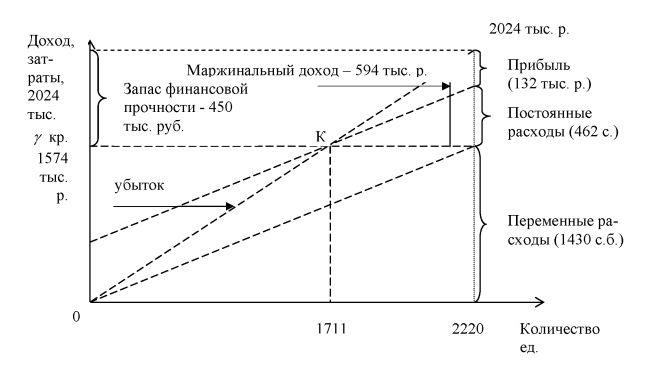

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед. ):

):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у.е. |

Объем продаж, шт. |

|---|---|---|---|

| Дверь межкомнатная | 10 | 6 | 15 |

| Дверь входная | 25 | 20 | 20 |

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

Выручка, у. е. е.

|

150 | 500 |

| Общие переменные издержки, у.е. | 90 | 300 |

| Маржинальная прибыль на единицу продукции, у.е. | 4 | 5 |

| Совокупная маржинальная прибыль, у.е. | 60 | 100 |

| Коэффициент маржинальной прибыли | 0,4 | 0,2 |

| Маржинальная рентабельность, % | 40% | 20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

Общие издержки |

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

| 0 | 0 | 400 | 0 | 0 | -400 | -400 |

| 20 | 200 | 400 | 120 | 520 | 80 | -320 |

| 50 | 500 | 400 | 300 | 700 | 200 | -200 |

| 100 | 1000 | 400 | 600 | 1000 | 400 | 0 |

| 150 | 1500 | 400 | 900 | 1300 | 600 | 200 |

| 300 | 3000 | 400 | 1800 | 2200 | 1200 | 800 |

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

В рамках комплексного бухгалтерского обслуживания компания 1C-WiseAdvice оказывает услуги по подготовке данных для управленческого учета и отчетности

Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Что такое маржинальная прибыль, и » FxTrend.info

Показатели маржинальной прибыли являются одними из самых важных. Именно по этим показателям можно легко определить, насколько прибыльным и перспективным является предприятие.

Что такое маржинальная прибыль?

Синонимами для определения маржинальной прибыли являются слова «маржинальный доход, дополнительная выручка, валовая прибыльность».

Википедия дает следующее определение маржинальной прибыли. Это разница, полученная от вырученного капитала по продажам товаров, услуг компании и переменными затратами этой компании.

Простыми словами, маржинальная выручка — это вырученные средства компании от реализации своей продукции без НДС.

Переменными издержками называют затраты компании на зарплату персонала, сырье, расходные материалы, оплату Интернет, оплату за пользование услугами связи, оплату за электроэнергию, отопление…

Переменные издержки нельзя считать постоянными. Они связаны с общими объемами производства. Большое производство требует небольших переменных издержек и высокой маржинальной прибыльности.

Почему?

Все просто. При массовом, а, возможно, и автоматизированном производстве снижается себестоимость продукции.

В чем смысл маржинальной прибылиЗнания о показателях маржинальной прибыльности могут в первую очередь пригодиться инвесторам. По данным о маржинальной доходности можно легко понять, насколько эффективно работает компания и насколько она перспективна.

Высокие показатели маржинальной прибыльности говорят лишь об одном: о вероятной прибыльности предприятия, о его перспективности.

Как рассчитать маржинальную прибыльРассчитывают маржинальную прибыль, руководствуясь специальной формулой.

Часто также рассчитывают маржинальную прибыльность каждой разновидности произведенного товара или сервиса. Рассчитать этот показатель можно таким образом.

Маржинальная прибыльность вида товара = Цена товара – Себестоимость товара.Если рассчитывать каждую произведенную разновидность товара, тогда возможно проанализировать ситуацию и затем снизить невыгодные с экономической точки зрения продукты, или вообще от них отказаться.

Но единого стандарта маржинальной прибыльности для абсолютно всех товаров и услуг не существует. Есть товары и услуги с чрезвычайно низкой маржинальной прибыльностью. И они пользуются небывалым успехом у пользователей.

Есть товары с очень высокой маржинальной прибыльностью, и они также востребованы.

Сферами, где товары с низким уровнем маржинальной прибыльности пользуются успехом, являются области, связанные, например, с интеллектуальной деятельностью, с искусством.

Размер маржинальной прибыли можно увеличить следующими способами:

- Поднять цены на услуги или товары,

- Снизить уровень переменных издержек методом сокращения расходов. Иными словами, постараться удешевить продукцию.

- Возможно, компании стоит подумать о том, как привлечь дополнительные финансовые вливания. Например, средства от участия в тендерах.

- Выпустить облигации или другие ценные бумаги.

- Постараться расширить рынки сбыта своих товаров или услуг.

- Применять всевозможные рекламные и маркетинговые ходы.

- Перейти на высокотехнологичное производство.

- Обновить выпускаемый ассортимент товаров и услуг.

- Обновить ценовую политику.

- Привлекать к работе специалистов на аутсорсинг.

Вывод:

Данные о показателях маржинальной прибыли чрезвычайно важны для инвестора. Именно по этим показателям можно судить о прибыльности или убыточности компании.

Показатели маржинальной прибыльности можно улучшить. Но для этого следует знать, как это возможно сделать. И, конечно, иметь необходимую финансовую базу.

формула расчета в 2021 году

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

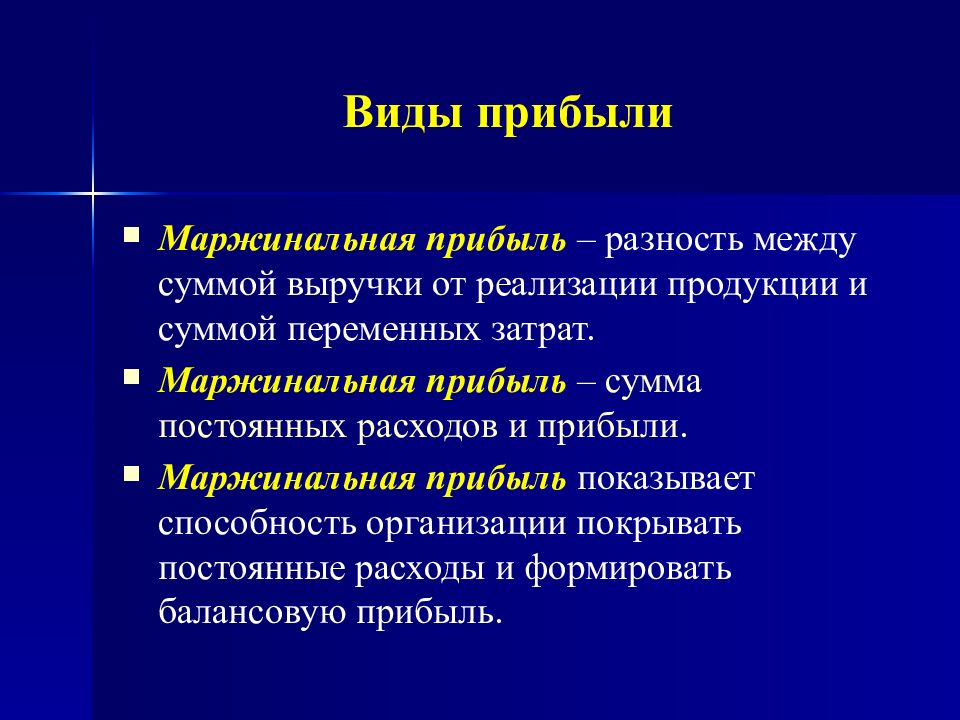

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

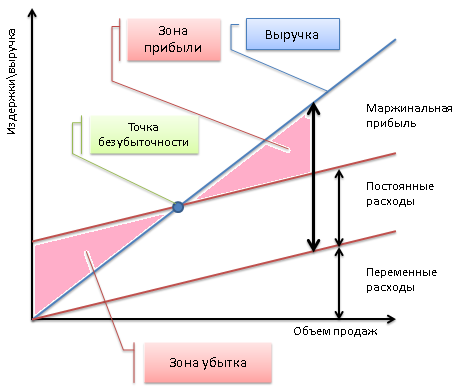

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

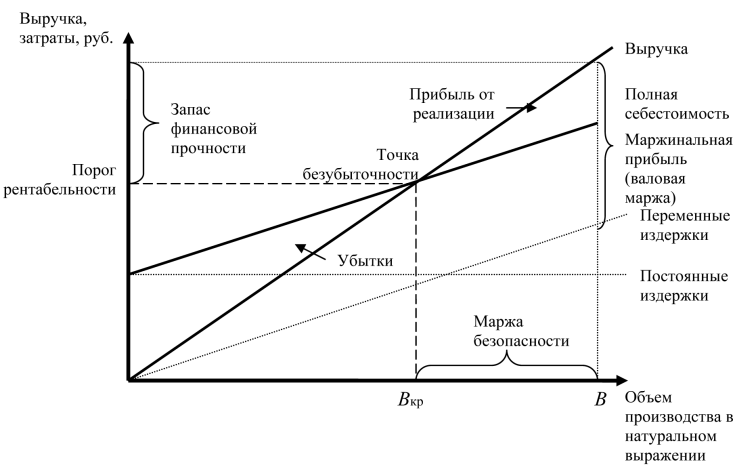

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

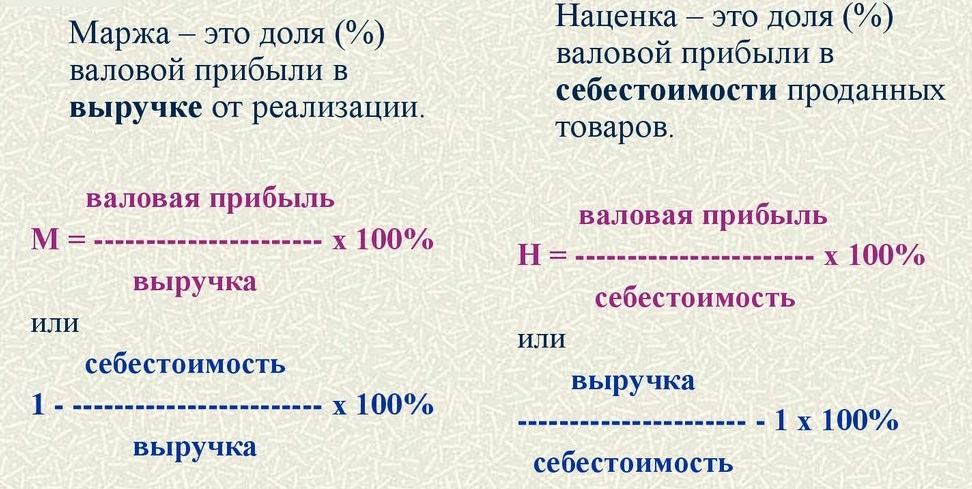

Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Последние новости:

Для определения эффективности хозяйственной деятельности, цель которой максимизировать прибыль, основными аналитическими показателями являются:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле:

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

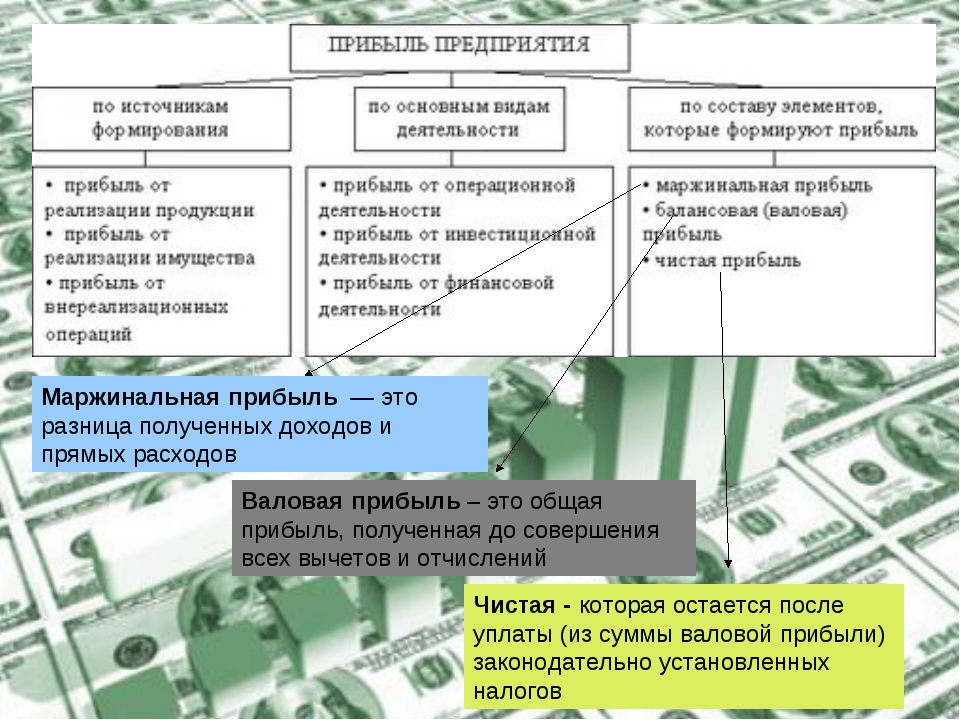

Что такое прибыль просто и понятно – Interbablo.ru

Что такое прибыль? Прибылью называется получаемая разница между доходами, которые были выручены в результате продажи продукции, и финансовыми расходами, связанными с производством товара. Данный показатель считается наиболее важным экономике. Только он в полной мере способен отображать уровень эффективности деятельности любой организации. Понятия «прибыль» и «выручка» разнятся между собой. Полученная сумма, образовавшаяся после того, как от выручки отнимается сумма затрат, и является прибылью. То есть формула для расчета прибыли может быть выражена так:

Прибыль = Выручка – Затраты

Чистая прибыть по простому

Чистая прибыль представляет собой материальные средства, которые в конечном итоге остаются после вычета отчислений, всех налогов и прочих выплат из балансовой прибыли. Такой показатель, как чистая прибыль, применяется для расчета необходимых инвестиций в процесс производства, для планирования и организации главных резервных фондов, а также для увеличения оборотных активов. Если говорить в общих чертах, размер чистой прибыли напрямую зависим от нескольких факторов:

Если говорить в общих чертах, размер чистой прибыли напрямую зависим от нескольких факторов:

- нагрузка налогового характера на предприятие, а также дополнительные отчисления;

- сумма выручки;

- рассчитанная себестоимость продукции и так далее.

Простой метод для расчета чистой прибыли

Чтобы расчет чистой прибыли был верным, предварительно необходимо провести поэтапно такие операции:

- Подсчитать сумму всех издержек, которые связанны с производством продукции, учитывая траты на материал;

- Подсчитать такой показатель, как валовый доход. Чтобы рассчитать валовый доход необходимо от суммы средств, поступивших от реализации продукции, отнять сумму расходов, связанных с производством товара;

- В итоге необходимо воспользоваться формулой: Чистая прибыль = Валовый доход – обязательные платежи.

Валовая прибыль простыми словами

Чтобы понять, что собой представляет валовая прибыль необходимо знать, что это в первую очередь разница между прибылью от реализации товара и рассчитанной себестоимостью продукции. Валовая прибыль имеет одно существенное отличие от чистой, которое заключается в том, что валовая прибыль содержит в себе расходы, связанные с уплатой налогов и прочих предписанных выплат.

Валовая прибыль имеет одно существенное отличие от чистой, которое заключается в том, что валовая прибыль содержит в себе расходы, связанные с уплатой налогов и прочих предписанных выплат.

Объемы валовой прибыли зависимы от факторов, которые делятся на две категории. К первой группе факторов относятся те, которые зависят от руководящего сегмента:

- показатель эффективности продажи продукции;

- уменьшение себестоимости;

- темп роста объемов производства;

- проведение комплекса мероприятий, основной целью которых является улучшение качества продукции;

- планирование и внедрение эффективной маркетинговой стратегии;

- использование всех мощностей на производстве на максимальных показателях.

Ко второй группе факторов, называемых внешними, относятся:

- территориальное и географическое местонахождения;

- природные факторы и экологические показатели;

- принятое законодательство, в рамках которого осуществляется предпринимательская деятельность;

- мероприятия, проводимые государством, по стимулированию бизнеса;

- экономическое и политическое состояние государства и прочих мировых стран;

- факторы извне, связанные с обеспечением производства транспортом или ресурсами.

Маржинальная прибыль простыми словами

Маржинальная прибыль представляет собой разницу, полученную после вычета переменных затрат из суммы дохода, полученного в результате продажи производимого товара.

Переменные затраты зависят от объемов производства, объединяя в себе все издержки, направленные на закупку сырья и материалов, оплату электроэнергетики и топливных ресурсов, зарплату рабочим. Рассчитывать маржинальную прибыль необходимо для компенсирования основных расходов. Чем выше уровень маржинальной прибыли, те короче промежуток времени окупаемости основных затрат, то есть выше конечная прибыль.

Анализ маржинальной прибыли позволяет производству выявить те товары, которые являются самыми прибыльными, а также те, выпуск которых необходимо сократить. Основными двумя показателями, регулирующими размер маржинальной прибыли, являются переменные затраты и цена продаваемой продукции. Следовательно, увеличить приток маржинальной прибыли можно либо за счет увеличения цены на товар, либо увеличения объемов производства.

Операционная прибыль доступным языком

Операционная прибыль представляет собой просчитанную разницу, когда из валового дохода вычитаются операционные расходы. То есть операционной прибылью можно назвать сумму, оставшуюся после того, как учтены все амортизационные отчисления, оплаты ГМС, ренты, а также прочие текущие затраты. Также следует учесть, что операционная прибыль включает в свой состав расходы на оплату налоговых сборов и кредитных процентов.

Балансовая прибыль

Чтобы понять, что такое балансовая прибыль, необходимо знать, что она представляет собой совокупную прибыль предприятия в целом, которая была зафиксирована на счету предприятия (балансе) в конкретный временной промежуток. Под понятие балансовой прибыли объединяются все виды доходов, поступивших от различных непроизводственных или производственных манипуляций. Это своего рода чистая прибыль, только налоги и прочие установленные платежи еще не вычтены. Балансовая прибыль в состоянии показать наглядно эффективность осуществляемой организацией стратегии, а также результативность решений, которые принимали управленцы.

Балансовый анализ дает возможность оценить реализацию плана в сравнении с показателями за предыдущий отчетный период. Помогает установить причины, которые повлияли на отставания от плана, определить недочеты в системе управленческого аппарата, источники убытков, а также сформировать ресурсы для приумножения прибыли.

Элементы, образующие балансовую прибыль:

- ущерб либо же доход от реализации;

- ущерб либо же доход от дополнительных направлений реализации;

- ущерб либо же доход от операций, проведенных вне реализации.

САМ ЗАРАБАТЫВАЮ ЗДЕСЬ

Понятие «выручка»

Термин «выручка» представляет собой материальные средства, которые были выручены от реализации услуг или товаров. Получение выручки – основная цель, на которой концентрируется каждое производство. Прибыль от выручки отличается тем, что она представляет собой разницу между суммами уже полученной от реализации выручки и затратами, которые ушли на производство. Существует несколько источников выручки:

Существует несколько источников выручки:

- выручка, которая была получена от инвестиций;

- выручка от реализации товара;

- выручка от проведения финансовых операций.

Чтобы подсчитать общую выручку достаточно прибавить все выручки от каждого перечисленного выше источника.

Статьи по теме:

Что такое себестоимость, понятие

Что такое амортизация простыми словами

Определение маржи чистой прибыли

Что такое маржа чистой прибыли?

Маржа чистой прибыли или просто чистая маржа измеряет, сколько чистой прибыли или прибыли создается в процентах от выручки. Это отношение чистой прибыли к выручке компании или бизнес-сегмента. Норма чистой прибыли обычно выражается в процентах, но также может быть представлена в десятичной форме. Маржа чистой прибыли показывает, какая часть каждого доллара дохода, полученного компанией, переводится в прибыль.

Ключевые выводы

- Маржа чистой прибыли показывает, сколько чистой прибыли получено в процентах от полученной выручки.

- Норма чистой прибыли помогает инвесторам оценить, получает ли руководство компании достаточную прибыль от своих продаж и сдерживаются ли операционные и накладные расходы.

- Норма чистой прибыли — один из важнейших показателей общего финансового состояния компании.

Формула и расчет маржи чистой прибыли

Рентабельность по чистой прибыли знак равно р — C О грамм S — E — я — Т р * 100 знак равно Чистый доход р * 100 где: р знак равно Доход C О грамм S знак равно Стоимость проданных товаров E знак равно Операционные и прочие расходы я знак равно Интерес Т знак равно Налоги \ begin {align} \ text {Маржа чистой прибыли} & = \ frac {R — COGS — E — I — T} {R} * 100 \\ & = \ frac {\ text {Чистая прибыль}} {R} * 100 \\ \ textbf {где:} \\ R & = \ text {Доход} \\ COGS & = \ text {Стоимость проданных товаров} \\ E & = \ text {Операционные и прочие расходы} \\ I & = \ text {Проценты} \\ T & = \ text {Налоги} \ end {выровнены} Маржа чистой прибыли, где: RCOGSEIT = RR − COGS − E − I − T ∗ 100 = RRNet прибыль ∗ 100 = Выручка = Стоимость проданных товаров = Операционные и прочие расходы = Процентные расходы = Налоги

- В отчете о прибылях и убытках вычтите стоимость проданных товаров (COGS), операционные расходы, прочие расходы, проценты (по долгу) и налоги к уплате.

- Разделите результат на выручку.

- Преобразуйте цифру в процент, умножив ее на 100.

- В качестве альтернативы найдите чистую прибыль в нижней строке отчета о прибылях и убытках и разделите полученное значение на выручку. Преобразуйте это число в процент, умножив его на 100.

О чем вам говорит маржа чистой прибыли?

Маржа чистой прибыли учитывается во всех сферах деятельности, включая:

- Общая выручка

- Весь исходящий денежный поток

- Дополнительные потоки доходов

- COGS и прочие операционные расходы

- Платежи по долгу, включая уплаченные проценты

- Инвестиционный доход и доход от вторичных операций

- Единовременные платежи за необычные события, такие как судебные процессы и налоги

Маржа чистой прибыли — один из важнейших показателей финансового здоровья компании.Отслеживая увеличение и уменьшение своей чистой прибыли, компания может оценить, работают ли текущие методы и спрогнозировать прибыль на основе доходов. Поскольку компании выражают маржу чистой прибыли в процентах, а не в долларах, можно сравнивать прибыльность двух или более предприятий независимо от размера.

Поскольку компании выражают маржу чистой прибыли в процентах, а не в долларах, можно сравнивать прибыльность двух или более предприятий независимо от размера.

Инвесторы могут оценить, получает ли руководство компании достаточную прибыль от своих продаж и сдерживаются ли операционные расходы и накладные расходы.Например, компания может иметь растущую выручку, но если ее операционные расходы растут быстрее, чем выручка, ее чистая прибыль сократится. В идеале инвесторы хотят видеть историю роста маржи, а это означает, что маржа чистой прибыли со временем растет.

Большинство публично торгуемых компаний сообщают о своей чистой прибыли как ежеквартально, так и в своих годовых отчетах. Компании, которые могут со временем увеличивать свою чистую прибыль, обычно награждаются ростом цен на акции, поскольку рост цен на акции обычно сильно коррелирует с ростом прибыли.

Чистая маржа по сравнению с маржей валовой прибыли

Маржа валовой прибыли — это доля денег, оставшаяся от выручки после учета себестоимости проданных товаров (COGS). COGS — это сырье и расходы, связанные непосредственно с созданием основного продукта компании, не включая накладные расходы, такие как аренда, коммунальные услуги, фрахт или заработная плата.

COGS — это сырье и расходы, связанные непосредственно с созданием основного продукта компании, не включая накладные расходы, такие как аренда, коммунальные услуги, фрахт или заработная плата.

Маржа валовой прибыли — это валовая прибыль, деленная на общую выручку, и представляет собой процентную долю дохода, удерживаемого в качестве прибыли после учета стоимости товаров.Валовая прибыль полезна для определения размера прибыли, полученной от производства товаров компании, поскольку она исключает другие статьи, такие как накладные расходы корпоративного офиса, налоги и проценты по долгу.

С другой стороны, маржа чистой прибыли — это процент прибыли, полученной от выручки после учета всех расходов, затрат и статей денежного потока.

Чистая прибыль также называется чистой прибылью компании, поскольку она указывается в конце отчета о прибылях и убытках.

Ограничения чистой прибыли

На маржу чистой прибыли могут повлиять разовые элементы, такие как продажа актива, что временно повысит прибыль. Маржа чистой прибыли не зависит от продаж или роста выручки и не дает представления о том, управляет ли руководство своими производственными затратами.

Маржа чистой прибыли не зависит от продаж или роста выручки и не дает представления о том, управляет ли руководство своими производственными затратами.

При анализе компании лучше всего использовать несколько коэффициентов и финансовых показателей. Маржа чистой прибыли обычно используется в финансовом анализе вместе с маржей валовой прибыли и маржей операционной прибыли.

Гипотетический пример

Представьте себе компанию, у которой в отчете о прибылях и убытках указаны следующие цифры:

- Выручка: 100 000 долларов США

- Операционные расходы: 20 000 долл. США

- COGS или себестоимость проданной продукции: 10 000 долларов

- Налоговое обязательство: 14 000 долларов США

- Чистая прибыль: 56 000 долларов США

Маржа чистой прибыли, таким образом, составляет 0,56 или 56% (56 000 долл. США / 100 000 долл. США) x 100. Норма прибыли в 56% означает, что компания зарабатывает 56 центов прибыли на каждый полученный доллар.

Давайте посмотрим на другой гипотетический пример, используя выдуманный отчет о прибылях и убытках Jazz Music Shop за 2025 финансовый год.

Изображение Джули Банг © Investopedia 2020Здесь мы можем собрать всю информацию, которая нам нужна для расчета чистой прибыли. Мы берем общий доход в размере 6400 долларов и вычитаем переменные расходы в размере 1700 долларов, а также постоянные затраты в размере 350 долларов, чтобы получить чистую прибыль в размере 4350 долларов за период. Если бы Jazz Music Shop также должен был платить проценты и налоги, это тоже было бы вычтено из доходов.

Маржа чистой прибыли рассчитывается как отношение чистой прибыли к выручке. Маржа чистой прибыли рассчитывается следующим образом:

- 4350 долл. США / 6400 долл. США = 0,68 x 100 = 68%

Пример из реальной жизни

Ниже представлена часть отчета о прибылях и убытках Apple Inc. за квартал, закончившийся 29 декабря 2018 г .:

- Чистый объем продаж или выручка составил 84,310 миллиарда долларов (выделено синим цветом).

- Чистая прибыль за период составила 19,965 млрд долларов (выделено зеленым цветом).

- Маржа чистой прибыли Apple рассчитывается путем деления чистой прибыли в размере 19,965 миллиарда долларов на общий объем продаж в размере 84,310 миллиарда долларов. Общие чистые продажи используются в качестве верхней строки для компаний, которые получили возврат своих товаров покупателями, которые вычитаются из общей выручки.

- Маржа чистой прибыли Apple составила 23,7% или (19,965 млрд долларов ÷ 84,310 млрд долларов x 100).

Маржа чистой прибыли в 23,7% означает, что на каждый доллар, полученный Apple в результате продаж, компания оставила лишь чуть меньше нуля.24 как прибыль.

Пример чистой прибыли с использованием Apple. ИнвестопедияИсточник : Apple, Inc.

Часто задаваемые вопросы

Почему важна чистая прибыль?

Чистая маржа, пожалуй, самый важный показатель общей прибыльности компании. Это отношение чистой прибыли к выручке компании или бизнес-сегмента. Выраженная в процентах маржа чистой прибыли показывает, сколько прибыли получается на каждый доллар продаж после учета всех бизнес-расходов, связанных с получением этих доходов.Более высокая норма прибыли означает, что большая часть каждого доллара продаж сохраняется в качестве прибыли.

Выраженная в процентах маржа чистой прибыли показывает, сколько прибыли получается на каждый доллар продаж после учета всех бизнес-расходов, связанных с получением этих доходов.Более высокая норма прибыли означает, что большая часть каждого доллара продаж сохраняется в качестве прибыли.

Как компании могут улучшить свою чистую прибыль?

Когда чистая прибыль компании превышает среднюю по отрасли, считается, что она имеет конкурентное преимущество, а это означает, что она более успешна, чем другие компании, ведущие аналогичные операции. Хотя средняя чистая маржа для разных отраслей сильно различается, предприятия могут получить конкурентное преимущество в целом за счет увеличения продаж или сокращения расходов (или того и другого).

Однако для увеличения продаж часто требуется больше денег, что равносильно увеличению затрат. Слишком большое сокращение затрат также может привести к нежелательным результатам, включая потерю квалифицированных рабочих, переход на использование материалов более низкого качества или другие потери качества. Сокращение рекламных бюджетов также может повредить продажам.

Сокращение рекламных бюджетов также может повредить продажам.

Чтобы снизить стоимость производства без ущерба для качества, лучший вариант для многих предприятий — это расширение. Эффект масштаба относится к идее, что более крупные компании, как правило, более прибыльны.Повышение уровня производства в крупном бизнесе означает, что стоимость каждой позиции снижается несколькими способами. Например, сырье, закупаемое оптом, часто продается со скидкой оптовиками.

Чем чистая маржа отличается от других показателей маржи прибыли?

Маржа чистой прибыли учитывает все затраты, связанные с продажей, что делает ее наиболее полным и консервативным показателем прибыльности. С другой стороны, валовая прибыль просто учитывает стоимость проданных товаров (COGS) и игнорирует такие вещи, как накладные расходы, постоянные затраты, процентные расходы и налоги.Операционная маржа также учитывает все операционные расходы, но все же исключает неоперационные расходы.

Какие есть отрасли с высокой и низкой прибыльностью?

Секторы с высокой прибыльностью обычно включают в себя сектор услуг, поскольку в производстве задействовано меньше активов, чем на сборочной линии. Точно так же компании, производящие программное обеспечение или игры, могут сначала инвестировать при разработке определенного программного обеспечения / игры, а затем получить большие деньги, просто продав миллионы копий с очень небольшими расходами.Предметы роскоши и аксессуары высокого класса также часто имеют высокий потенциал прибыли и низкие продажи.

Точно так же компании, производящие программное обеспечение или игры, могут сначала инвестировать при разработке определенного программного обеспечения / игры, а затем получить большие деньги, просто продав миллионы копий с очень небольшими расходами.Предметы роскоши и аксессуары высокого класса также часто имеют высокий потенциал прибыли и низкие продажи.

Предприятия с интенсивными операциями, такие как транспорт, которым, возможно, приходится иметь дело с колебаниями цен на топливо, льготами и удержанием водителей, а также обслуживанием транспортных средств, обычно имеют более низкую норму прибыли. Предприятия, основанные на сельском хозяйстве, также обычно имеют низкую рентабельность из-за неопределенности погодных условий, больших запасов, операционных накладных расходов, потребности в сельском хозяйстве и складских площадях и ресурсоемкой деятельности.

Автомобили также имеют низкую рентабельность, поскольку прибыль и продажи ограничиваются острой конкуренцией, неопределенным потребительским спросом и высокими операционными расходами, связанными с развитием дилерских сетей и логистики.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение, типы, формулы и влияние

Маржа прибыли — это отношение прибыли компании (продажи за вычетом всех расходов) к ее выручке. Коэффициент рентабельности сравнивает прибыль с продажами и показывает, насколько хорошо компания управляет своими финансами в целом. Всегда выражается в процентах.

Есть три других типа нормы прибыли, которые полезны при оценке бизнеса. Маржа валовой прибыли, маржа чистой прибыли и маржа операционной прибыли.

Маржа чистой прибыли показывает прибыль, которую можно получить от общих продаж, маржа операционной прибыли показывает прибыль от операционной деятельности, а маржа валовой прибыли — это прибыль, остающаяся после учета затрат на услуги или проданные товары.

Как рассчитать размер прибыли

Формула маржи прибыли просто берет формулу прибыли и делит ее на выручку. Формула размера прибыли:

((Продажи — Общие расходы) ÷ Выручка) x 100

Маржа валовой прибыли

Эта маржа сравнивает выручку с переменными затратами.Он сообщает вам, какую прибыль приносит каждый продукт без фиксированных затрат. Переменные затраты — это любые затраты, понесенные во время процесса, которые могут изменяться в зависимости от производительности (производительности). Фирмы используют его для сравнения продуктовых линеек, таких как модели автомобилей или сотовые телефоны.

Сервисные компании, такие как юридические фирмы, могут использовать стоимость выручки (общую стоимость продажи) вместо стоимости проданных товаров (COGS).

Определите валовую прибыль по:

Выручка — (Прямые материалы + Прямой труд + Заводские накладные расходы)

И чистые продажи с использованием:

Выручка — себестоимость возвратов, надбавок и скидок

Тогда формула валовой прибыли:

(Валовая прибыль ÷ Чистый объем продаж) x 100

Маржа операционной прибыли

Эта маржа включает в себя как стоимость проданных товаров, так и расходы, связанные с продажей и администрированием, и накладные расходы.Формула COGS одинакова для большинства отраслей, но то, что входит в каждый из элементов, может различаться для каждой из них. Формула:

Начальный инвентарь + Покупки — Конечный инвентарь

Затем вы складываете все свои коммерческие и административные расходы и используете их с COGS и выручкой по следующей формуле:

((Выручка + COGS — Коммерческие и административные расходы) ÷ Выручка) x 100

Маржа чистой прибыли

Коэффициент маржи чистой прибыли — это процент от выручки компании, оставшейся после вычета всех расходов из общего объема продаж, деленный на чистую прибыль.Чистая прибыль — это общая выручка за вычетом всех расходов:

Общая выручка — (себестоимость + износ и амортизация + процентные расходы + налоги + прочие расходы)

Затем вы используете чистую прибыль в уравнении:

Чистая прибыль ÷ Общий доход x 100

Это дает вам чистую прибыль компании.

Этот коэффициент не является хорошим инструментом для сравнения в разных отраслях из-за разных финансовых структур и затрат, которые используются в разных отраслях.

Как норма прибыли влияет на экономику

Норма прибыли имеет решающее значение для рыночной экономики, движимой капитализмом. Маржа должна быть достаточно высокой по сравнению с аналогичными предприятиями, чтобы привлекать инвесторов. В некотором смысле маржа прибыли помогает определить предложение для рыночной экономики. Если продукт или услуга не приносят прибыли, компании не будут их поставлять.

Маржа прибыли — серьезная причина, по которой компании передают работу на аутсорсинг, потому что рабочие в США дороже, чем рабочие в других странах.Компании хотят продавать свою продукцию по конкурентоспособным ценам и поддерживать разумную прибыль. Чтобы сохранить низкие продажные цены, они должны переводить рабочие места на более дешевых рабочих в Мексику, Китай или другие зарубежные страны.

Эта маржа прибыли также может помочь компаниям в разработке ценовых стратегий на продукты или услуги. Компании основывают свои цены на затратах на производство своей продукции и на сумме прибыли, которую они пытаются получить.

Например, розничным магазинам нужна валовая прибыль в размере 50% для покрытия расходов на распространение плюс возврат инвестиций.Эта маржа называется ключевой ценой. Каждая организация, участвующая в процессе доставки продукта на полки, удваивает цену, в результате чего розничные торговцы получают 50% валовой прибыли для покрытия расходов.

МаржаИзмерение прибыльности бизнеса и выявление кредитного плеча

Дом > Энциклопедия > А > ПолеЗначение и сообщение на полях

Продавцы очень заинтересованы в знании своей прибыли на отдельные продукты. Финансовые руководители и бухгалтеры рассматривают маржу как основу бизнес-модели компании.Инвесторы рассматривают маржу как ключ к получению выгоды от кредитного плеча.

Для бизнесменов, занимающихся коммерцией, финансами и инвестированием, термин «маржа» имеет как минимум три различных значения:

Первое значение: маржа в коммерческой торговле

Как общий термин в бизнесе и коммерции, маржа означает разницу между продажной ценой и затратами продавца на продаваемые товары или услуги, выраженную в процентах от продажной цены.

Например, владелец розничного магазина может приобрести запасы готовой продукции у поставщика по цене 8 долларов за единицу.Если товар продается за 10 долларов, магазин получает прибыль в размере от продаж в размере 20%.

Маржа владельца магазина с продаж включает только маржу продавца. прямая стоимость товаров или услуг. Маржа не отражает расходы на их продажу (такие как плата за аренду магазина или маркетинговые расходы, или заработная плата продавца), а также накладные расходы бизнеса (например, компьютерные системы для бизнеса или зарплаты руководителей). Однако операционные расходы и накладные расходы действительно влияют на другую маржу — операционную маржу и маржу чистой прибыли для бизнеса.

Второе значение: маржа в финансовом учете

В финансовом учете маржа относится к трем конкретным расчетам отчета о прибылях и убытках. Каждый отображается как процент от выручки от продаж: валовая маржа, операционная маржа и маржа чистой прибыли. Владельцы, менеджеры и аналитики смотрят на все три показателя маржи как на показатели прибыльности компании.

Третье значение: рентабельность инвестиций

В качестве инвестиционного термина, маржа относится к покупке акций или других ценных бумаг с комбинацией средств инвестора и заемных средств.Если цена акции изменяется между ее покупкой и продажей, результат для инвестора составляет , кредитное плечо . «Кредитное плечо» означает, что процентная прибыль или убыток инвестора увеличивается по сравнению с процентной прибылью или убытком, если бы инвестор приобрел акции без заимствования.

Объяснение полей в контексте

Разделы ниже дополнительно определяют и иллюстрируют поля во всех трех смыслах. Примеры появляются в контексте со связанными терминами, подчеркивая три темы:

- Во-первых, маржа с точки зрения продавца, включая маржу при розничных продажах и продажах между предприятиями.

- Во-вторых, маржа в финансовой отчетности, особенно валовая маржа, операционная маржа и маржа чистой прибыли.

- В-третьих, концепция маржи для инвесторов, где маржа означает вложение за счет заемных средств.

Содержание

Связанные темы.

- Подробную информацию о финансовом отчете о прибылях и убытках см. В отчете о прибылях и убытках.

- См. «Расходы» для получения дополнительной информации о роли расходов в создании маржи отчета о прибылях и убытках.

- Дополнительные сведения о финансовых показателях для измерения прибыли см. В разделе «Прибыльность».

- Подробнее о роли доходов в финансовом учете см. В разделе «Выручка от продаж».

Маржа в Business Commerce

Маржа — это центральная проблема для каждого бизнеса, продающего товары и услуги. Владельцы и менеджеры розничных магазинов, производители продукции, оптовые торговцы и поставщики услуг — все они заинтересованы в отслеживании своей прибыли в течение отчетного периода.

Точка зрения продавца

Продавцы (продавцы) обычно называют маржу как разницу между их стоимостью товара и продажной ценой, выраженную в процентах от продажной цены.

- Сама разница между стоимостью продавца и продажной ценой известна как наценка . Продавцы выражают наценку как процент от их «стоимости».

- Используемый таким образом термин маржа означает то же самое, что и маржа по продажам .

Расчет прибыли от продаж

Рассмотрим, например, продукт со следующими характеристиками:

Стоимость для продавца: 100 долларов

Наценка: 25%

Для продукта с этими характеристиками:

Цена продажи = Стоимость + (Стоимость x Наценка%)

Цена продажи = 100 долларов США + (0.25) x (100 долларов США)

= 125 долларов США

Маржа = (Цена продажи — Стоимость) / Цена продажи

Маржа = (125 долларов США — 100 долларов США) / 125 долларов США

= 25 долларов США / 125 долларов США

= 20%

Установка цен и выбор процента наценки

Продажная цена может быть прямым выбором продавца, или выбранный процент наценки может определять продажную цену.

- В розничной торговле продавцы обычно используют модель ценообразования, которая определяет определенный процент наценки.В таких случаях цена продажи полностью определяется стоимостью продавца и установленным процентом наценки. При таком подходе продавец может достичь целевого уровня маржи.

- Однако там, где существует конкурентный рынок, продавцам, возможно, придется назначить цену, основанную на преобладающих рыночных ценах, и просто согласиться с полученной надбавкой и наценкой.

Когда маржа относится к этому виду маржи при продажах , этот термин имеет в виду только затраты продавца на проданные товары.Маржа от продаж не включает накладные расходы продавца. на такие вещи, как плата за аренду магазина. Он также не покрывает общие накладные расходы на такие вещи, как заработная плата руководителей. Здесь Этот термин очень близок по смыслу к тому, что бухгалтеры называют валовой прибылью (см. следующие разделы).

Маржа в отчетности о прибылях и убытках

Термин маржа в бухгалтерском учете и финансовой отчетности относится к любой из трех строк «прибыли» в отчете о прибылях и убытках. Маржа — это, в сущности, показатель прибыли, выраженный в процентах от чистой выручки компании от продаж.

Отчет о прибылях и убытках

Отчет о прибылях и убытках обычно показывает, как получаются данные о доходах путем вычитания затрат и расходов предприятия из общей выручки от продаж.

Доход = Все доходы — Все расходы

Между прочим, обратите внимание, что зарегистрированные доходы, доходы и расходы не обязательно отражают реальные поступления или оттоки денежных средств. Это не обязательно денежный поток, поскольку регулирующие группы, советы по стандартам и налоговые органы разрешают или требуют от компаний использовать такие условные обозначения, как амортизационные отчисления, распределенные затраты и учет по методу начисления в отчете о прибылях и убытках.Фактические прибыли и убытки от денежных потоков за период более четко отражаются в другом инструменте отчетности, Отчете об изменениях в финансовых показателях. Позиция (или отчет о движении денежных средств).

Три прибыли и три маржи

Чистая прибыль от продаж (чистая прибыль от продаж) является показателем финансовых результатов компании за период, но отчет о прибылях и убытках также содержит другие показатели эффективности. Разница между чистой выручкой от продаж и себестоимостью проданных товаров называется валовой прибылью , например, тогда как чистая прибыль от операционной деятельности — до налогов и до прибылей и убытков от финансовых и чрезвычайных статей — называется операционной прибылью (или ). операционная прибыль ).Другими словами, «операционная прибыль» представляет собой прибыль фирмы от операций по ее обычному виду деятельности.

Все три строки прибыли из отчета о прибылях и убытках также могут отображаться как процент от чистых продаж, то есть как маржа. На рисунках 1 и 2 ниже показаны возможности.

- Во-первых, валовая прибыль — это валовая прибыль, разделенная на чистые продажи, как показано в таблице ниже.

- Во-вторых, операционная маржа — это операционная прибыль, разделенная на чистую выручку.

- В-третьих, чистая прибыль Маржа представляет собой чистую прибыль, деленную на чистые продажи.

Однако обратите внимание, что в некоторых случаях в отчете о прибылях и убытках не проводится различие между валовой выручкой от продаж и чистой выручкой от продаж. В таких случаях показатели маржи должны, конечно, представлять процент от «валовых» продаж.

| Чистый объем продаж = 2200 долларов США | Маржа = прибыль / выручка от продаж |

| Валовая прибыль = 750 долларов США | Валовая прибыль = 750 долларов США / 2200 долларов США = 34.1% |

| Операционная прибыль = 330 долларов США | Операционная маржа = 330 долларов США / 2200 долларов США = 15,0% |

| Чистая прибыль = 224 доллара США | долларов США = 2200 долларов США |

Приложение 2. Три маржи отчета о прибылях и убытках, рассчитанные на основе данных о продажах и прибыли в Приложении 3. Каждая маржа представляет собой прибыль, деленную на выручку от продаж, выраженную в процентах.

Короче говоря, маржа служит важным показателем прибыльности, представляющим большой интерес для руководства компании, сотрудников, конкурентов и акционеров.

Дополнительные ресурсы для отчета о прибылях и убытках

- Подробнее о структуре и использовании самого отчета о доходах см. В статье Отчет о прибылях и убытках.

- См. Статью «Рентабельность» для получения дополнительных сведений о показателях рентабельности, включая валовую маржу, операционную маржу и маржу прибыли от продаж.

- Инструмент для работы с электронными таблицами Financial Metrics Pro также содержит более подробное описание этих тем, а также рабочие примеры, шаблоны и полную систему взаимосвязанных показателей и финансовых отчетов.

Маржа в заемных средствах для инвестирования

Инвестирование на маржу создает кредитное плечо

Инвесторы, которые покупают акции или другие ценные бумаги частично на свои средства, а частично на средства, взятые в долг у брокера, покупают с маржой.

Как маржа создает кредитное плечо для инвесторов?

При покупке с маржой создается кредитное плечо . Кредитное плечо дает инвестору возможность увеличить прибыль инвестора от заданного размера, если цена акций вырастет.В то же время покупка с маржой увеличивает инвестиционный риск, потому что потери инвестора также увеличиваются, если цена акции падает, если цена акции падает.

Пример: рост акций, прибыль инвесторов

В таблице ниже показано, как инвесторы получают прибыль, вкладывая 1000 долларов своих средств, когда цена акций растет. Прирост отображается как с «покупкой с маржей» (средний столбец), так и без маржи (правый столбец).

| РЫЧАГ ИНВЕСТОРА ПРИ УВЕЛИЧЕНИИ АКЦИЙ | С 50% маржой | Без маржи | |||

|---|---|---|---|---|---|

| Начальная цена акции | 10 долларов за акцию | 10 долларов за акцию | |||