Добавлено в закладки: 0

Что такое денежный мультипликатор? Описание и определение термина

Денежный мультипликатор – это экономический коэффициент, выраженный числом, и определяющий увеличение или уменьшение денежного предложения в зависимости от изменения размеров вкладов в денежно-кредитную систему.

Значение денежного мультипликатора

Если брать понятие денежного мультипликатора в соотношении с нормой резервирования, то его величина будет обратно пропорциональна этой норме. Денежный мультипликатор также это название используется в в качестве банковского.

Денежный мультипликатор это величина, характеризующая увеличение денежных средств в процессе действия определенного коэффициента. Денежный мультипликатор выявляет себя с двух сторон — как кредитный мультипликатор и как депозитный мультипликатор. Суть кредитного мультипликатора сводится к тому, что мультипликация должна осуществляться только в результате кредитования хозяйства, то есть кредитный мультипликатор таким образом представляет собой двигатель мультипликации. Банки, выдавая кредиты, приобретают прибыль. Процесс получения прибыли за счёт вложенных клиентами средств называется кредитным расширением или кредитной мультипликацией. Когда клиент берёт деньги со своего счёта и величина депозитов уменьшается, происходит противоположный процесс — кредитное сжатие. В свою очередь депозитный мультипликатор отражает объект мультипликации — денежные ресурсы на депозитных счетах коммерческих банков.

Для управления денежной массой необходимо рассчитать показатель денежного мультипликатора. Величина денежного мультипликатора может колебаться во времени и в пространстве (она также различна в разных странах). В более развитых странах величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора (k) возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные ,а также депозиты коммерческих банков (обязательные) в центральном банке. Механизм эмиссии денег может по-разному осуществляется в странах с командно-распределительной и рыночной экономикой. Также сам механизм банковского мультипликатора может быть задействован не только в случае предоставления банковских кредитов , но и тогда, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту.

Рассмотрим более детально, что значит термин денежный мультипликатор.

Денежный мультипликатор (от лат. multiplicare — умножить, приумножать, увеличивать) — это экономический коэффициент, равный отношению денежной массы к денежной базе и показывающий возможную степень прироста денежной массы за счёт кредитно-депозитных банковских операций.

В более узком смысле денежный мультипликатор – это числовой коэффициент, который показывает, во сколько раз возрастет или, наоборот, сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу. Определяется денежный мультипликатор как отношение денежной массы к узкой денежной базе.

Денежный мультипликатор – это коэффициент самовозрастания денег и он показывает, как изменяется предложение денег при изменении денежной базы на единицу.

В условиях стремительного развития денежного рынка можно сталкиваться с таким явлением, как денежная эмиссия (то есть выпуск в обращение новых денег, что приводит к увеличению всей денежной массы в обращении), которая подвержена, в свою очередь, процессу денежной мультипликации – то есть увеличению суммы денег по определённому коэффициенту.

Для успешного управления банком денежной массой рассчитывается показатель (коэффициент) денежного мультипликатора.

Центральный банк государства регулирует величину денежного мультипликатора через механизм обязательных резервов коммерческих банков в центральном.

Величина денежного мультипликатора

Величина денежного мультипликатора может колебаться во времени и в пространстве (она различна также в разных странах). В развитых странах, например, величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора, возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные и обязательные депозиты коммерческих банков в центральном банке государства.

Формула такая: Денежная база = М0 + денежные ресурсы в обязательных резервах (в центральном банке Российской Федерации) + денежные средства на корреспондентских счетах коммерческих банков Центрального банка Российской Федерации.

Денежная база показывает, какой величиной денежной массы может располагать и оперировать Центральный банк.

Денежная масса равна произведению денежная базы и денежного мультипликатора.

Значит, денежный мультипликатор можно рассчитать как отношение денежной массы к денежной базе.

Стоит запомнить, что между величиной денежного мультипликатора и величиной обязательных резервов коммерческих банков в центральном существует обратно пропорциональная зависимость. То есть, чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора, и наоборот, чем ниже норма обязательных резервов коммерческих банков в центральном, тем выше величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в Центральном банке Российской Федерации.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческих банков во время их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют сам механизм мультипликации, но с различых позиций.

Мультипликатор кредитный раскрывает двигатель самого процесса мультипликации — то есть мультипликация денежных ресурсов может осуществляться только в результате кредитования хозяйства.

Депозитный же мультипликатор отражает сам объект мультипликации — количество денег на депозитных счетах коммерческих банков (именно эти деньги увеличиваются в процессе мультипликации).

Механизм банковского мультипликатора непосредственно связан со свободным денежным резервом. Свободный резерв – это совокупность свободных денежных ресурсов всех коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций, они же и обеспечивают запуск механизма мультипликации.

Банковский мультипликатор

Банковский мультипликатор всегда действует независимо от того, кому предоставляются кредиты – коммерческим банкам или они федеральному правительству. Деньги в любом случае поступят на бюджетные счета в коммерческих банках, поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится и тогда включится механизм банковского мультипликатора.

Механизм банковского мультипликатора может заработать не только в случае предоставления централизованных кредитов. Он может быть задействован и тогда, когда центральный банк что-то покупает у коммерческих банков (например, валюту или ценные бумаги ). В результате этого уменьшаются ресурсы банков, которые были вложены в активные операции, и одновременно увеличиваются свободные резервы этих банков, используемые для кредитных операций, и таким образом включается механизм банковской мультипликации. Включить этот механизм центральный банк может еще одним способом, когда он, например, уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при остальных равных условиях неуклонно приведет к росту кредитования и включению банковского мультипликатора.

Изменение предложения денег зависит от двух факторов:

- величины резервов коммерческих банков, выданных в кредит

- величины банковского (депозитного) мультипликатора

Воздействуя на один из этих факторов или на оба фактора, Центральный банк может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику.

Управлять механизмом банковского мультипликатора -это прерогатива Центрального банка. По своему усмотрению этот банк может или расширять или же сужать эмиссионные возможности других коммерческих банков, тем самым Центральный банк выполняет одну из своих основных функций – денежно-кредитного регулирования всех остальных коммерческих банков в государстве.

Мы коротко рассмотрели термин денежный мультипликатор, постарались раскрыть его особенности и суть.

Оставляйте свои комментарии или дополнения к материалу.

|

На величину предложения денег всегда влияют несколько факторов. Во-первых, это поведение фирм, работающих в небанковском секторе и сфере домашних хозяйств. Во-вторых, коммерческие банки, которые располагают возможностью пользоваться кредитными средствами не полностью, то есть, не выдавая их в виде кредитов, а оставляя получившиеся избыточные резервы у себя. В этом случае изменение объемов депозитов будет сопровождаться мультипликативным эффектом. Попробуем рассчитать денежный мультипликатор.

Основные понятия

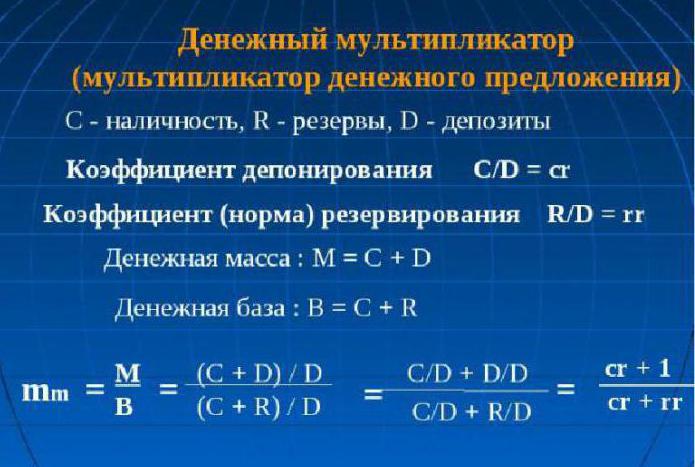

Для того чтобы разобраться, в чем состоит суть понятия «денежный мультипликатор», нужно иметь понятие о двух нормах: резервирования и депонирования.

Норма резервирования показывает отношение объёмов резервов к доле депозитов, хранимых в банке в качестве резервных сумм, или величине депозитов:

rr = R / D.

Норма депонирования определяется как отношение наличности к депозитам:

cr = C / D.

Она показывает, к чему население склоняется больше: хранить свои сбережения в наличных деньгах или на депозитах.

Отсюда следует, что денежный мультипликатор, или, как его называют экономисты, мультипликатор денежной базы – это коэффициент, указывающий на то, во сколько раз будут увеличены (сокращены) денежные объемы при увеличении (сокращении) массы денег на единицу.

Как любой экономический мультипликатор, денежный тоже может работать в обе стороны. Если Центробанк страны планирует увеличить денежные объемы, то он будет увеличивать денежную базу, в противном случае — уменьшать.

Мультипликатор денежного предложения находится в зависимости от описанных выше норм. Если растет норма депонирования, то, соответственно, уменьшается величина мультипликатора. С другой стороны, рост нормы резервирования (то есть прирост доли депозита в банке, в виде резерва) уменьшает значение мультипликатора.

Теоретически

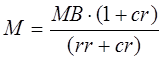

Экономическая теория определяет, что денежный мультипликатор равен величине обратной ставки резервов коммерческих кредитных учреждений для обязательного хранения в Центробанке. Практически же он рассчитывается как частное от денежного агрегата М2 к денежной базе. Изучать динамику мультипликатора денежной базы необходимо для контроля над денежной массой и инфляционными процессами в стране. Именно денежный мультипликатор способен показать возможный рост денежной массы без негативных последствий в виде роста потребительских цен и инфляции. Формула для расчета денежного мультипликатора проста, он всегда больше единицы.

Практически

Вывести выражение для расчета мультипликатора можно с помощью нормы резервирования: rr = R / D и нормы депонирования: cr = C / D.

Так как С = cr х D, а R = rr х D, то получаются равенства:

М = C + D = cr х D + D = (cr + 1) х D

и

Н = C + R = cr х D + rr х D = (cr + rr) х D.

Теперь разделим первое равенство на второе:

М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr)

Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н,

отсюда:

М = multден х H multден = (cr + 1) / (cr + rr).

Денежный мультипликатор — это выражение (cr + 1) / (cr + rr).

Если предположить, что C = 0 (то есть отсутствуют наличные деньги), и не выходя из банковской системы вращается денежная масса, мультипликатор превращается в банковский: multD = 1 / rr. Возможно, поэтому банковский мультипликатор прозвали простым денежным мультипликатором.

Сущность денежного мультипликатора

Заключается в механизме увеличения денежных объемов за счет открываемых клиентами депозитов в банках, проходящем в процессе движения безналичных средств через систему негосударственных банков.

Этот механизм создается при условии наличия банковской системы двух уровней. В этом случае эмиссионный процесс проходит между Центробанком (эмиссия наличных денежных объемов) и системой банков коммерческих (эмиссия безналичных средств).

Увеличение объемов денежной массы, находящейся в межбанковском обороте (процесс денежной мультипликации), проходит по причине выдачи банками в виде кредитов, привлечённых на депозитные счета средств своих клиентов, которые они используют, проводя различные платежи и расчетные операции. С другой стороны, клиенты банков-заемщиков могут открывать депозиты в сторонних банках. Следовательно, общий объем депозитов по всей банковской системе практически всегда превышает сумму изначально созданного депозита.

Принцип мультипликации

Свои особенности в распределительных банковских механизмах есть у каждой страны. Например, в государствах с командно-распределительной экономикой, эмиссия осуществляется по спускаемой сверху директиве. В странах с обычном рыночным механизмом банковская система работает на двух уровнях: Центральный банк и пласт коммерческих банков. Поэтому эмиссия при такой системе обладает кредитной мультипликацией.

Проводя грамотное управление этим механизмом, Центробанк имеет возможность расширять или сужать эмиссионные процессы всего института коммерческих банков. Экономическая теория дает понять, что коэффициент роста (снижения) совокупного производства на прирост массы денег (точнее, ее единицу) и есть мультипликатор. Эта величина показывает, во сколько раз может измениться (возрасти или снизиться) предложение после прироста или сокращения объема депозитов в финансово-кредитную сферу.

Денежная база — не что иное, как резервы, обязательные к выплате коммерческими банками, и наличные деньги, находящиеся в обращении у населения вне контроля Центробанка. Рассматривая коэффициент денежного мультипликатора в описанных аспектах, можно вывести формулу:

M – 1 / r

M = (1 + c) / (r + e + c).

Здесь под «с» понимается отношение наличности ко всем депозитам, находящимся в банковской системе страны, «r» – характеризует обязательное резервирование, а «е» – показывает отношение свободных банковских резервов к депозитам.

Значение показателя

Регулирует механизм увеличения (уменьшения) денежного объема Центральный банк путем обязательных резервных накоплений у себя от каждого коммерческого банка. Величина денежного мультипликатора не стоит на месте. Она колеблется не только в пространстве и времени, но и от страны к стране. В странах с развитой экономикой эта величина может превышать величину первой эмиссии более чем в два раза.

Выводим формулу

Денежный мультипликатор (формула описана ниже) легко поддается расчёту:

m = Денежная масса / Денежная база = M / Б.

Процесс регулирования Центробанком величины денежного мультипликатора (k) влечет за собой возникновение понятия денежной базы. Ее основу составляют те самые депозиты коммерческих банков, которые держит Центральный, и наиболее ликвидные деньги – наличные.

Денежная база = М0 + денежная масса обязательных резервов (ЦБ) + денежная масса на корреспондентских счетах в Центробанке сети коммерческих финансовых учреждений.

Денежная масса показывает объем денежных средств, которой может оперировать Центробанк страны:

Денежная масса = база • мультипликатор.

Исходя из этой формулы, можно определить денежный мультипликатор: это отношение денежной массы (М2) к денежной базе.

Обратно пропорциональная зависимость существует между объемом обязательных резервов от коммерческих институтов финансово-кредитной сферы на счетах Центробанка и величиной денежного мультипликатора. И если снижается денежный мультипликатор, норма обязательных резервов, заложенных коммерческими банками, становится выше. Если же растет денежный мультипликатор, то следом увеличивается безналичный оборот (по сравнению с наличными), ибо рост мультипликатора денежной базы напрямую связан с ростом наличной массы и остатками на корреспондентских счетах в Центробанке.

Зависимость денежного мультипликатора

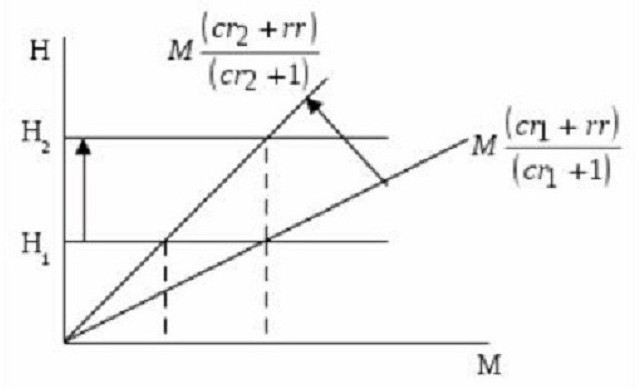

Как уже писалось, размер денежного мультипликатора находится в зависимости от норм резервирования и депонирования. Чем они выше, тем большие объемы резервов хранятся нетронутыми. Чем выше доля наличности в массах, которую население не спешит вложить в депозиты, тем меньше значение мультипликатора. Это хорошо видно на графике.

На нем отражены соотношения денежной базы (Н) через денежную сумму (М) и мультипликатор, который равен (cr + 1) / (cr + rr). Отсюда видно, что тангенс угла наклона равен отношению (cr + rr) / (cr + 1).

Если Н1 (величина денежной базы) не изменяется, то норма депонирования при росте от r1 до cr2 сокращает число денежного мультипликатора и одновременно увеличивает наклон кривой, отражающей денежную массу (или предложения денег). Как следствие, это самое предложение сокращается от М1 до М2. Если надо, чтобы денежная масса (или предложение) не изменялась при снижении величины денежного мультипликатора, а находилась в стабильном состоянии на уровне М1, Центробанк должен нарастить денежную базу до Н2.

Из вышесказанного понятно: рост нормы депонирования понижает значение денежного мультипликатора. С другой стороны, можно увидеть рост нормы резервирования (прирост доли депозитов, хранящихся в виде резервных запасов). То есть, с увеличением избыточных банковских резервов (не выдаваемых в виде ссуды клиентам) уменьшается значение денежного мультипликатора.

Денежно-кредитный мультипликатор

Это экономический коэффициент, характеризующий увеличение (или сокращение) банковских резервов, находящихся в избытке. Он образуется в результате создания новых депозитов (безналичных денег). Они появляются в процессе выдачи клиентам кредитов из дополнительных свободных резервов, поступившим в банк извне.

Отсюда становится понятно: кредитные ресурсы, которые покинули один коммерческий банк в виде выданных кредитов, становятся собственностью другого банка. И уже он, в свою очередь, предоставляет своим клиентам эти деньги, только в безналичной форме. То есть, выпускаемая одним коммерческим финансово-кредитным учреждением денежная единица создает другому банку кредитные резервы.

Резервные нормы коммерческих банков

Возможность банка создавать резервы в избыточной форме ограничивается функцией формирования обязательных резервов структурой коммерческих банков. Их объемы определяются резервной нормой, регламент которой определен законодательно. Рассчитывает их Центробанк в процентном выражении к банковским пассивам. Эти резервы помогают банковской системе страны обеспечить ликвидность в неблагоприятные периоды и регулировать денежную массу, находящуюся в обращении:

М = 1/Рн, где Рн – норма резерва.

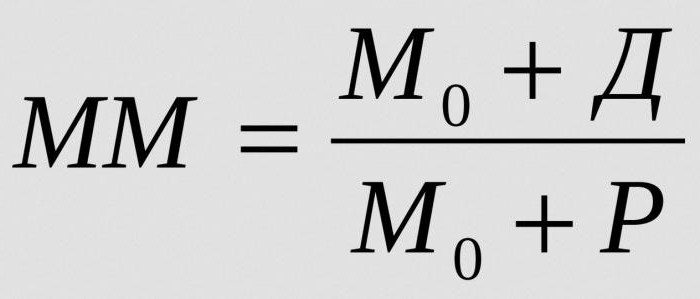

Для того чтобы рассчитать всю массу денег, которая может быть создана одной денежной единицей избыточных резервов при заданной резервной норме, определяют денежно-кредитный мультипликатор:

Где:

- ММ – денежно-кредитный мультипликатор в заданный временной промежуток;

- М0 – денежная масса вне банковского обращения;

- Д – денежные объемы, хранящиеся на депозитах коммерческих банков;

- Р – резервы коммерческих банков, хранящиеся на корреспондентских счетах и в кассах.

Устойчивое равновесие на денежном рынке может поколебать повышенный денежный мультипликатор. И даже спровоцировать инфляцию.

От чего зависит банковский мультипликатор

Величина денежно-кредитного мультипликатора находится в зависимости от следующих факторов:

- нормы обязательных резервов коммерческих банков;

- снижения среди населения и бизнеса спроса на кредиты и одновременного роста заемного процента, обычно влекущих за собой уменьшение выдачи ссуд и снижение объемов депозитных вкладов;

- использования клиентами взятых в банках средств для сторонних наличных платежных операций, что порождает приостановку процесса мультипликации и снижает его величину;

- прирост наличных поступлений на клиентские счета или продажа доли активов на рынке межбанковских операций обычно создает условия для роста коэффициента мультипликации.

Приветствую вас на Финансовом гении! Сегодня я раскрою вам очень интересный термин — денежный мультипликатор или банковский мультипликатор, и на элементарном примере покажу, как работает банковская система, в основе которой он лежит. Думаю, что эта тема достаточно важная, поскольку объясняет всю суть кредитной банковской системы. И надеюсь, что у меня получится объяснить ее на простом и доступном примере. Итак, с самого начала.

Что такое банковский мультипликатор?

Совсем немного сухой теории. В экономике есть два важных понятия: денежная база и денежная масса.

Денежная база — это сумма средств, которыми изначально располагает Центральный банк государства. Если очень грубо — это сколько денег «напечатали». Именно денежная база служит основой для создания денежной массы.

Денежная масса — это общая сумма наличных и безналичных средств, находящихся в обращении в государстве.

Со временем, даже при неизменной денежной базе, денежная масса имеет свойство разрастаться. Происходит это как раз за счет действия денежного мультипликатора.

Денежный (банковский) мультипликатор — это коэффициент, показывающий соотношение денежной массы к денежной базе.

Значение банковского мультипликатора, как правило, больше 1, и фактически оно показывает, как быстро растет денежная масса в государстве. В свою очередь, это оказывает влияние и на инфляцию, и на многие другие экономические показатели.

Как работает банковская система? Денежный мультипликатор на примере

А теперь давайте рассмотрим работу банковского мультипликатора на упрощенном примере. Представьте себе минигосударство, в котором живут 2 человека: Петя и Вася, и их обслуживает один банк.

Этот банк изначально эмитировал 1000 неких денежных единиц и выдал по 500 Пете и Васе на жизнь. И вот живут они, создали свою миниэкономику в государстве: Петя занимается животноводством, а Вася — растениеводством, каждый производит свою продукцию, а затем продают ее друг-другу. Между ними происходит приблизительно равный товарно-денежный обмен, каждого из них это устраивает, у каждого есть все необходимое для нормальной жизни. И этих 500 ден. ед., которые есть у каждого, им полностью хватает на свое жизнеобеспечение.

И вот в один прекрасный день Петя, прогуливаясь по берегу океана, находит там выброшенный на берег айфон. Герметично упакованный, в рабочем состоянии. Открывает его, включает, дико радуется такой находке и делится этой радостью с Васей. Васе тоже безумно нравится находка Пети, он очень хочет этот айфон себе, и потому изъявляет огромное желание купить его.

Петя понимает, что айфон — очень ценная вещь, и оценивает ее в 500 ден. ед. «Давай!», — говорит он Васе, — «Платишь мне все свои деньги, и он твой!».

У Васи только 500 ден. ед., но ему очень хочется айфон. Поэтому он говорит Пете: «Хорошо, я согласен!», отдает Пете имеющиеся 500 ден.ед. в качестве оплаты и радостно получает айфон.

Петя получает деньги, для него они «лишние», то есть, свободные. И он решает положить их на вклад в банке, чтобы приумножить, ведь зачем деньгам пролеживать без дела. И договаривается с банком, что через месяц тот отдаст ему не 500, а 550 ден. ед.

Тем временем, Вася начинает думать, а на что ему жить, ведь айфон его не прокормит. С этим вопросом он обращается в банк, и банк с радостью предлагает Васе взять кредит 500 ден.ед. (те деньги, которые он принял на вклад от Пети), с расчетом, что Вася через месяц отдаст ему 600. Пете ничего не остается, и он соглашается.

Уже в этот момент включается денежный мультипликатор. Смотрите: изначально было всего 1000 ден. ед. Теперь у Пети есть 500, у Васи — 500, но только у Васи долг перед банком 600, а у банка долг перед Петей 550. То есть, денежная база осталась прежней (1000), а денежная масса (помним, что это как наличные деньги, так и безналичные, на счетах) увеличилась на 150 ден. ед. и составила 1150 ден. ед.

Банковский мультипликатор равен 1150/1000 = 1,15 раз или прирост на 15%.

Вася радостно приходит к Пете, отдает ему оставшуюся часть оплаты и получает айфон. У Пети образуется еще 500 свободных денежных единиц, которые он также может положить в банк под проценты. А вот у Васи… А у Васи теперь, во-первых, вообще нет денег на жизнь, во-вторых, есть долг перед банком 600 ден. ед., но зато есть айфон. Вася попал в т.н. кредитную яму.

Как будут развиваться события дальше — предугадать сложно. Возможно, Вася возьмет еще один кредит, чтобы с него жить и гасить предыдущий, или пролонгирует действующий. Если, конечно, Петя пролонгирует свой вклад. И так снова и снова… Вася будет наращивать свой долг, Петя — свое благосостояние, а банк будет зарабатывать на этом, выступая посредником.

Возможно, Вася займет деньги у Пети, тоже не просто так, а под проценты. Возможно, Вася решит, что погорячился с покупкой, и предложит Пете обратно выкупить у него айфон, но Петя уже даст за него меньшую сумму. Так или иначе, банковская система запущена, и денежный мультипликатор теперь постоянно будет расти. И начальная денежная база в 1000 ден.ед. будет постоянно наращиваться, и со временем увеличится во много раз.

Банковский мультипликатор: выводы

Надеюсь, что история про банк, Петю и Васю получилась не очень запутанной (она и так упрощена до невозможности), и вы поняли, как работает банковская система, как образуется денежный мультипликатор. Ну а теперь я хочу сделать ряд выводов из этой поучительной истории, и прошу обратить на них серьезное внимание.

- Когда работает кредитная банковская система, денежная масса в стране всегда растет.

- Ссудный процент, банковский мультипликатор — это, по сути, деньги из воздуха. Банки зарабатывают на финансовом посредничестве.

- Финансовое состояние людей, изначально находящихся в равных условиях, может существенно измениться под воздействием банковской системы, причем, в любую сторону.

- Тот, кто будет накапливать и приумножать деньги, будет улучшать свое финансовое состояние, а тот, кто будет брать потребительские кредиты — ухудшать.

- Бездумно пользуясь услугами кредитования, можно легко и быстро оказаться в финансовой яме, выбраться из которой существенно сложнее, чем в нее попасть.

- Не нужно потреблять то, на что не заработал.

- Кредитуя неплатежеспособных клиентов, банк рискует.

- Банковская система, тем не менее, способствует развитию экономики, увеличивая товарооборот в государстве.

- Денежная масса при неизменной денежной базе может вырасти многократно под воздействием банковского мультипликатора.

Теперь вы имеете представление о том, что такое денежный (банковский) мультипликатор, как он работает. Я привел вам свои выводы, вы можете согласиться с ними, или сделать свои. Как всегда, я буду рад услышать ваше мнение в комментариях.

Если вы считаете эту (или любую другую) статью сайта полезной — поделитесь ссылкой в социальных сетях. Чем больше среди нас будет финансово грамотных людей — тем лучше. До новых встреч на Финансовом гении!

Денежный мультипликатор — Студопедия

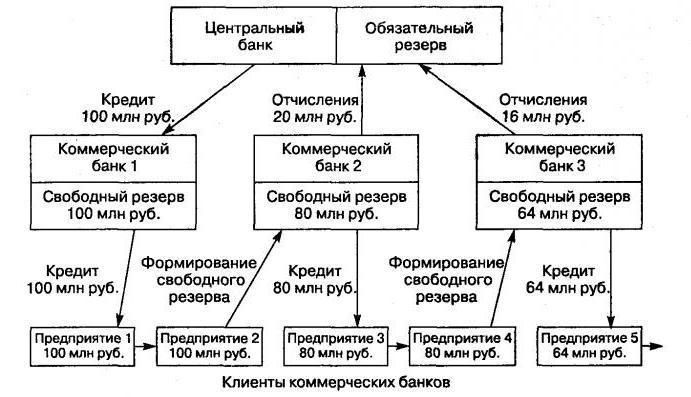

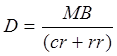

Механизм денежного мультипликатора действует следующим образом. Допустим, коммерческий банк принял в депозит от вкладчика 1000 единиц. Часть открытого депозита должна быть размещена на специальном резервном счете в центральном банке в виде обязательного резерва. Его размер равен определенному проценту отсуммы обязательств коммерческих банков, называемому нормой обязательных резервов.

Деньги на резервном счете представляют собой обязательства центрального банка и одновременно активы коммерческого банка. Если принять за норму обязательных резервов величину, равную 20% (rr), то величина обязательного резерва будет равна 200 ед. Оставшиеся 800 единиц банк может использовать по своему усмотрению. Такие средства представляют собой избыточные резервы коммерческого банка. Эти активы, как и другие активы банка, должны работать, т.е. приносить прибыль. Вкладчики по-прежнему имеют депозиты на сумму 1000 ед., но заемщики держат на руках 800 ед. В результате банк выдаст эту сумму в качестве кредита своим клиентам. Те, в свою очередь, поместят эти средства в банки на свои счета, а банки направят на резервирование еще 20% от оставшейся суммы, т.е. 160 ед. Оставшиеся 640 ед. также будут использовать с максимальной выгодой. Таково действие эффекта расширения депозитов и кредитов. При этом чем больше остатки на депозитных счетах, тем больше эффект денежного мультипликатора. В итоге совокупная величина депозитов в экономике может возрасти в К раз.

Таким образом, для второго банка:

полученные новые депозиты равны 1000 · (1 – rr) = 800.

Обязательные резервы = 1000 · rr · (1 – rr) = 160.

Избыточные резервы = 1000 · (1 – rr)2 = 640.

Новый кредит = 640.

Этот процесс может продолжаться до той суммы, которую уже нельзя будет использовать для кредитования или приобретения активов, когда банки уже не будут заинтересованы в расширении кредитования.

Если формулу R = rr · D подставить в выражение денежной базы MB = C + R, то получим

,

,

тогда

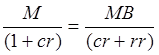

Теперь приравняем правые части уравнений для депозитов через денежную массу и денежную базу:

,

,

тогда

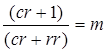

.

.

Величина (cr + 1 / cr + rr) называется денежным мультипликатором, который показывает, на сколько увеличивается предложение денег при росте денежной базы на единицу.

Итак, денежный мультипликатор характеризует прирост денежной массы, возникающий вследствие прироста денежной базы.

,

,

где cr — коэффициент депонирования, а rr — норма резервирования.

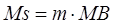

Таким образом, предложение денег равно произведению денежной базы и денежного мультипликатора:

,

,

где MB — денежная база, а m — денежный мультипликатор.

Это уравнение называется функцией предложения денег.

Таким образом, из формулы следует, что предложение денег находится в прямой зависимости от величины денежной базы и денежного мультипликатора, который в свою очередь обратно зависит от нормы резервирования и коэффициента депонирования.

Из этого уравнения можно сделать следующие выводы.

1. Предложение денег пропорционально денежной базе.

2. Чем ниже норма резервирования депозитов, тем выше объем кредитования и тем больше прирост предложения денег.

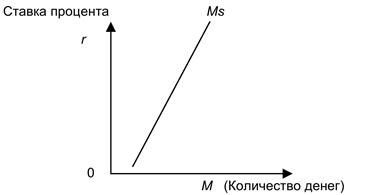

3. Чем ниже коэффициент депонирования, тем меньше наличных денег на руках у населения, а значит, больше объем резервных средств в банках. Следовательно, предложение денег будет расти. В таком случае кривая предложения денег будет иметь восходящий вид (рис. 2).

Рис. 2. График предложения денег

Однако на предложение денег оказывают влияние не только решения центрального банка и коммерческих банков, но и решения населения.

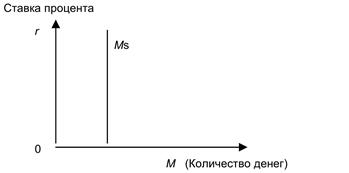

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки. Она бывает кратко- и долгосрочная. Краткосрочная для агрегата М1 является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. В долгосрочном периоде она представлена наклонной линией.

Кривая предложения будет наклонна, когда увеличивается количество денег в обращении и растет ставка процента (существуют колебания ВВП).

Кривая предложения будет иметь форму вертикальной прямой (рис. 3) в случае, когда центральный банк, контролирующий денежное предложение, будет стремиться поддержать его на фиксированном уровне независимо от изменений процентной ставки. Таким образом, центральным банком будет поддерживаться жесткая денежно-кредитная политика, направленная на сдерживание инфляции.

Рис. 3. Жесткая денежно-кредитная политика центрального банка

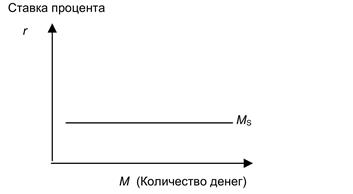

Кривая предложения будет иметь горизонтальную направленность (рис. 4), когда целью политики центрального банка будет являться сохранение стабильным номинального размера ссудного процента. Так, чтобы избежать кризиса неплатежей, будет проводиться мягкая денежно-кредитная политика.

Рис. 4. Мягкая денежно-кредитная политика центрального банка

Функция предложения денег характеризуется двумя переменными: номинальным количеством денег в стране и реальным (т.е. реальными кассовыми остатками). Они характеризуют покупательную способность денег. Кроме того, такие показатели, как ВВП, инвестиции, ставки процента также непосредственно влияют на денежный мультипликатор и, следовательно, на объем производной ликвидности.

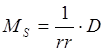

Если население не имеет наличности на руках и все свои деньги держит на депозитах в банках, т.е. cr = 0, то денежный мультипликатор превращается в депозитный или банковский:

В целом дополнительное предложение денег можно рассчитать по формуле:

где D — величина банковского депозита.

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждой денежной единицы, вложенной на счет в коммерческий банк:

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы, но и ее изменение.

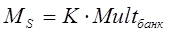

Изменение предложения денег (Мs) центральный банк может осуществлять посредством воздействия на резервы банков и банковский мультипликатор:

,

,

где Мs — изменение предложения денег;

K — величина резервов коммерческих банков, выданных в кредит.

Необходимо также учитывать и то, что кроме мультипликативного расширения возможно сокращение денежной массы в обращении (происходит кредитное сжатие). При жестком сокращении денежной базы возможности банковской системы по созданию денег резко сокращаются. Кроме того, банки начинают увеличивать свои избыточные ресурсы на случай непредвиденных обстоятельств, что в конечном счете может привести к финансовому кризису.

Таким образом, если процентная ставка очень низкая и на счетах коммерческих банков скопилось достаточное количество избыточных ресурсов, то эффект мультипликатора будет низким. Если процентная ставка будет расти, позволяя рентабельно использовать банковские кредиты, то наблюдается наибольший мультипликационный эффект. Если же процентная ставка превышает этот барьер, то происходит значительное увеличение скорости денежного обращения, что может привести к резкому снижению действия денежного мультипликатора. Такая картина наблюдалась в России в конце 1990-х годов, когда, внедрив новые технологии расчетов, российские банки стали задерживать платежи клиентов.

Как бы ни парадоксально это звучало, но деньги имеют способность к саморазмножению, или увеличению своего количества. И это не мистика. Это тот самый процесс создания новых денег банковской системой, в основе которого заложен механизм эмиссии, движимый так называемым банковским мультипликатором. Эту особенность финансовой системы из денег производить деньги заметил еще Бенджамин Франклин, один из первых сказавший, что «… деньги обладают способностью размножаться…».

Как деньги могут «расти»

Конечно, рост денег не означает, что достаточно закопать в землю пять золотых, и из них вырастет денежное дерево. Мультипликация (monetary multiplier), или иначе – умножение денег происходит в процессе денежного оборота, когда через механизмы кредитования и инвестиций одними банками других и прямых кредитов в производство создается новый товар, имеющий более высокую потребительскую ценность, или добавленную стоимость. И в этом кроется сущность и механизм банковского мультипликатора.

Если денег для совершения покупки нет, это означает только то, что вы не произвели столько товара, чтобы его было достаточно обменять на требуемую вам сумму денег.

Как деньги вообще появляются в экономике и современные риски

Объективно появление денег в экономике напрямую связано с производством товаров или услуг. Замена золотого стандарта с его стихийной поддержкой экономики за счет регулирования потоков и оттоков их из хранилищ на монетарные способы и появление кредитных денег, как и переход на безналичную систему платежей, не уменьшил потребности в их количестве, но только перевел оборачиваемость средств в более формальную плоскость. При этом возникает опасность, что неадекватная оценка потребности в кредитной эмиссии приводит к инфляции или обесцениванию денег.

Контроль за соответствием денежной массы реальной покупательской способности денежной единицы осуществляется Центробанком, в задачу которого входит общее управление монетарными процессами.

Что такое мультипликатор банковской системы

Если определять мультипликатор банковской системы формально, то это следует понимать как числовое значение коэффициента, показывающего, в какой степени выросла денежная масса вследствие изменений Центробанком объемов денежной массы. Иначе, это соотношение прироста массы денег к приросту денежной базы.

Увеличением или уменьшением денежной массы, допускаемой в денежно-кредитный оборот, Центробанк управляет мультипликацией денег.

Банковский мультипликатор — e-xecutive.ru

Понятие мультипликатора и мультипликации

Банковский мультипликатор (от лат. multiplicator — умножающий) — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного банковского учреждения к другому.

Банковская мультипликация – процесс многократного увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении операций в рамках банковской системы.

Мультипликативным может быть как расширение, так и сужение денежной массы. В экономической литературе больше внимания уделяется процессам увеличения денег, поскольку от этого во многом зависят устойчивость денежной системы и уровень инфляции.

Денежный мультипликатор

Росту денежной массы способствует денежный мультипликатор, возникающий с развитием кредитной системы.

Денежный мультипликатор – это числовой коэффициент, показывающий, во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу.

Суть денежного мультипликатора в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков за счет получения средств из резерва ЦБ, образованного из обязательных отчислений банков.

Коэффициент мультипликации рассчитывается за определенный период времени, обычно за год, и характеризует, насколько увеличится денежная масса в обороте за этот период. Управляя денежным мультипликатором, ЦБ осуществляет денежно-кредитное регулирование в стране и расширяет или ссужает эмиссионные возможности коммерческих банков.

Механизм банковского мультипликатора

Механизм банковского мультипликатора может быть задействован в случае предоставления банковских кредитов, а также, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций. Таким образом, включается механизм банковской мультипликации.

Аналогично, если ЦБ уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Следовательно, управление механизмом банковского мультипликатора – это задача ЦБ. Коммерческие банки производят эмиссию. Эмиссионные возможности коммерческих банков регулирует ЦБ путем расширения или сжатия этих возможностей. Именно так Центральный банк выполняет свою функцию денежно-кредитного регулирования.

Депозитно-кредитный мультипликатор

Исходя из того, что банковская мультипликация представляет собой комбинацию процессов депозитного и кредитного расширения, в экономической литературе ее называют депозитно-кредитной.

Кредитный мультипликатор представляет собой отношение изменения банковских депозитных обязательств, вызванного расширением кредитов, к первоначальному приросту резервных активов

Депозитный мультипликатор отражает объект мультипликации, т.е. деньги на депозитных счетах коммерческих банков, которые увеличиваются в процессе мультипликации.

Эти процессы не могут существовать изолированно, их связывает общая природа денег: средств ЦБ на резервном счете и средств КБ на депозитных счетах клиента. Деньги на резервном счете представляют собой обязательства Центрального банка и одновременно активы коммерческого банка.

Кроме того, среди всех активных операций банка только кредитные вложения создают новые депозиты, выполняя таким образом эмиссионную функцию банковской системы страны. Чем больше доля кредитов в активах, тем больше объем эмиссионной деятельности.

Как работает банковский мультипликатор

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать автоматически, независимо от желания руководителей отдельных банков.

Один банк не может мультиплицировать деньги, для этого нужна система коммерческих банков. В случае уменьшения нормы обязательных минимальных резервов центрального банка у коммерческих банков увеличится свободный резерв, что приведет к росту объема кредитования и включению механизма банковской мультипликации.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Еженедельный обзор денежного мультипликатораза 2020 год: легитимен ли этот сервис?

Название этой услуги звучит многообещающе. Но так ли просто умножить свои деньги, просто следуя за Натаном Беаром и Джеффом Бишопом?

Возможно ли отразить их сделки и чем именно они торгуют?

Я раскрою любую важную деталь в этом еженедельном обзоре множителей денег.

В течение последних нескольких недель я проверял услуги Raging Bull Джейсона Бонда Пикса.

Теперь пришло время ближе познакомиться с услугой Raging Bulls Weekly Money Multiplier (специальное предложение включено).Пошли!

Что такое еженедельный денежный множитель?

Еженедельный денежный мультипликатор — это услуга оповещения о трейдинге в режиме реального времени и обучения. Натан Беар и Джефф Бишоп являются главными трейдерами в команде WMM.

Они делятся своим торговым счетом со своими пользователями, чтобы быть полностью прозрачными относительно текущих существующих позиций в их портфеле.

Натан и Джефф в основном торгуют опционами на акции, используя консервативные стратегии торговли опционами для архивирования своих целей.Тем не менее, консервативность не означает, что производительность так низка, как типичные консервативные инвестиции. Не за что!

Фактически, Weekly Money Multiplier — лучший сервис торговли опционами Raging Bull, который я до сих пор рассматривал.

В моей лучшей статье о курсах по трейдингу сразу же появилась рекомендация № 1 для трейдеров опционов, свинг-трейдеров и новичков.

Продолжите читать обзор, чтобы узнать больше об основных преимуществах, а также о наиболее существенных недостатках.

Прозрачность: когда вы покупаете определенные продукты на некоторых сайтах, на которые мы ссылаемся, мы можем получать небольшую долю дохода.

Недельный денежный мультипликатор стоит

Итак, сколько стоит недельный денежный мультипликатор? Что ж, обычно услуга торговли опционами в реальном времени продается за 2 999 долларов США в год с минимальной продолжительностью контракта в один год.

Один год — это долгий срок, и я всегда сомневаюсь, когда речь идет о минимальной продолжительности контракта в один год.

Прошло некоторое время, пока я не нашел ежеквартальную сделку для Jason Bond Picks, и теперь я также нашел отличную сделку для подписки на Weekly Money Multiplier.

Вместо того, чтобы платить 2 999 долларов авансом за один полный год, я могу предложить вам ежеквартальную подписку на услугу еженедельного умножения денег всего за 499 долларов.

И если вы не уклоняетесь от годовой подписки, то я могу предложить вам скидку 50% (1 497 долл. США в год вместо 2 999 долл. США в год).

Скидка на недельный денежный мультипликатор

Insights

Я хотел бы пойти дальше этого обзора, чем кто-либо другой, раскрывая основные перспективы понимания, которые могут предоставить только участники курса.

Прежде всего, поговорим о головных трейдерах этого сервиса.

Джефф Бишоп

Джефф является основателем еженедельной службы умножения, а также основателем Raging Bull. Он давно торгует опционами и использует 13-периодный и 30-периодный SMA на своих графиках, чтобы идентифицировать многие из своих торговых позиций.

Он называет это паттерном 13/30. Помимо этой модели, он также наслаждается торговыми прорывами после третьей попытки прорыва к новым максимумам или минимумам.

Джефф создал курс по торговле опционами, который включен в вашу подписку Weekly Money Multiplier.Много видео и учебных пособий доступны.

Мне нравится взгляд Джеффа и Натана на рынки, и они также упоминают о некоторых важных аспектах становления протрейдерами в своем информационном бюллетене.

Двое из них — «Проведите больше времени на сканирование, чем торгуйте» и «Сделки Pass-Up Medicore».

Джефф и Натан сосредотачиваются на таких простых правилах и делают то, чему учат. В течение нескольких месяцев, пересматривая эту услугу, они постоянно делали сделки, которые были достаточно хорошо исследованы и которые идеально соответствовали их требованиям для совершенной торговли.

Так что может случиться так, что в некоторые дни вы вообще не получаете торгового оповещения. И это просто отлично!

Trade Part Time

И это тоже одно из главных преимуществ. Еженедельный Множитель Денег также может использоваться трейдерами, работающими на 9-5 рабочих местах и любящими практиковать торговлю одновременно или в свободное время.

Недельный денежный мультипликатор не относится к дневной торговле. Не за что! Это сервис свинг-трейдинга с простыми для понимания настройками, торговыми операциями и отличной прозрачностью.

Кроме того, Джефф Бишоп транслирует свой торговый счет на панели пользователя. Таким образом, вы можете видеть его текущие позиции, когда вы входите и проверяете его.

Он также отправляет свои торговые оповещения (входы и выходы) по электронной почте, текстовое оповещение и мобильное сообщение.

Но давайте перестанем говорить о Джеффе Бишопе. Давайте продолжим этот обзор и поговорим о лучшем трейдере опционов, которого я когда-либо видел — Натан Медведь!

Натан Медведь

Натан присоединился к команде Weekly Money Multiplier в 2018 году и помог значительно расширить этот торговый сервис.

Прежде чем присоединиться к команде Weekly Money Multiplier, Натан выиграл «Дорожную карту миллионеров» Джейсона Бонда и превратил 30 тысяч в несколько миллионов.

Его торговый стиль прост для понимания. Пользователи могут следить за его сделками, просматривая общий экран в режиме реального времени на панели пользователя или получая торговые оповещения с помощью SMS, электронной почты или мобильных уведомлений.

Натан торгует лотами высоких опционов по 30 или 50 опционов на позицию и делает свои сделки на основе настройки TPS (trend-pattern-squeeze).

И иногда он имеет от шести до восьми позиций на своем счете Еженедельного денежного мультипликатора.

Вот как выглядит экранное портфолио Натана:

Как видите, вся важная информация включена. Название опционного контракта вместе с ценой входа (AvG Price), последней ценой и открытым P / L.

Этот экран обновляется в режиме реального времени, и это лучший способ как можно быстрее увидеть изменения в портфеле.

Plus, Натан также целый день делится с вами своими графиками и настройками.Вы можете следить за ним, когда он анализирует потенциальные сделки и когда он добавляет новые позиции в свой портфель.

Ограничьте свой риск

Всегда рекомендуется торговать на бумаге или практиковаться только с одним опционным контрактом. Натан также часто это выражает.

Натан Медведь хочет, чтобы вы были консервативны с точки зрения риска. Он всегда указывает на то, что вы должны ограничивать размер своих позиций от вашего имени.

И это правда и важно.

Рынок сегодня здесь, и он будет через десять лет.Но главный вопрос — ты тоже будешь? Если вы принимаете необоснованные решения, вы, вероятно, потерпите неудачу.

Итак, найдите время, чтобы изучить, что делает Натан. Он записывает и публикует обновления портфолио и разумное количество образовательного контента.

Натан полностью прозрачен в том, что он делает. Он великий педагог и наставник, потому что он может объяснить даже более сложные вещи в понятной форме.

Натан терпелив, целеустремлен и всегда готов ответить на ваши вопросы.

Он не продавец, его голос всегда спокоен, и он делает правильные вещи в нужное время.

Торговая платформа Натана Медведя

TD Ameritrade — его торговая платформа, и он обучает тому, как использовать TD Ameritrade так же, как и он.

Их платформа бесплатна для клиентов, и на бумажный торговый счет thinkorswim поступают бесплатные рыночные данные в режиме реального времени.

Также, даже без TD Ameritrade, вы можете практиковать его подход и выполнять свои сделки.

Преимущества

Одним из наиболее значительных преимуществ является возможность отразить торговлю тем, что делают Джефф и Натан. Оба в основном торгуют опционами на акции с большой капитализацией.

Это означает, что общий рынок не заботится о заказах Джеффа и Натана. Оба торгуют большими размерами с 30 или даже 50 опционными контрактами.

Но это ничто по сравнению с общим объемом торгов для высоколиквидных акций, таких как AAPL, ROKU, GOOG, AMZN или SHOP.

Таким образом, даже если на оповещение по электронной почте, SMS или мобильному сообщению у вас уйдет минута, у вас все равно будет достаточно времени для совершения сделки.

Но вы также должны осознавать тот факт, что Джефф и Натан не хотят, чтобы вы отражали торговлю. Вместо этого они стремятся обучить вас так много, что вы можете стоять на своих каналах.

И это, конечно, лучший путь. Любой трейдер должен стремиться быть полностью независимым от кого-либо.

Как начать

Прежде всего, не забудьте подписаться на еженедельный денежный множитель, используя мое специальное предложение. Низкая квартальная плата, всего 499 долларов, и минимальная минимальная продолжительность контракта, составляющая всего три месяца, делают это предложение чрезвычайно ценным.

Я убежден, что это выгоднее, чем ежегодная предоплата в размере $ 2,999 — верно?

Если для вас возможна годовая подписка, то вы можете сэкономить 50%, заплатив всего 1 497 долл. Вместо 2 999 долл., Воспользовавшись этой ссылкой.

После того, как вы зарегистрируетесь, вы получите электронное письмо с вашими данными для входа на панель пользователя.

Перейдите по ссылке, и вы увидите навигацию множителя недельных денег слева.

Помимо доступа к торговым счетам Джеффа Бишопа и Натана Медведя, вы также получаете доступ к надежным учебным материалам, таким как электронные книги, видео и учебные материалы, на панели пользователя.

Новичок в торговле опционами

Если вы новичок в торговле опционами, вам следует начать с торгового курса Джеффа Бишопа «Объяснение стоп-опционов» с 21 уроком и 5 видео и «Мастер-опцион» с обучающими видео (~ 30 часов видео материал).

Видео ресурсы Натана Медведя

В противном случае, я рекомендую начать с обучающих видео ресурсов Натана Медведя. Вот мои любимые:

- Сканирование с помощью Finviz

- Психология торговли

- Внутренние рынки

- Введение в Фибоначчи

- и, самое главное: метод TPS (его стратегия «хлеб с маслом»)

Начните с его учебного материала и пропустить обновления портфолио в первый момент.

Обновления портфеля

Как только вы поймете основную концепцию сервиса, убедитесь, что наблюдаете как можно больше обновлений портфеля (Обновления портфеля Натана).

Вы заметите, что Натан исключительно последовательн в том, что он делает. Итак, даже старые ролики показывают, что его методология эффективна и прибыльна.

Торговля бумагами

Когда вы будете готовы, обязательно начните торговать бумагой.

Вы можете копировать сделки Джеффа или Натана или применять свои знания самостоятельно.Но, пожалуйста, всегда начинайте на бумаге!

Самый быстрый способ обнаружить новые сделки — это контролировать торговый счет Джеффа и Натана.

Торговые оповещения

Электронные, текстовые и мобильные оповещения могут занять около минуты, пока вы их не получите.

Во время торговли на бумаге вы также должны научиться правильно выбирать опционные контракты.

Узнайте все о забастовках, истечении срока действия опционов и наиболее важных опционах греков. Это не займет много времени, пока вы не поймете основную концепцию.

Вы увидите быстрый прогресс, и, как я уже говорил, Еженедельный денежный множитель — одна из торговых услуг, которые мне нравятся больше всего.

Pro Tip

Сопротивляйтесь всем рекламным письмам, которые вы получите после регистрации. Оставайтесь с одним сервисом и игнорируйте любое рекламное письмо, серьезно!

Заключение

Еженедельный денежный мультипликатор представляет собой отличное сочетание сервиса выбора опционов на акции и образовательного сервиса по торговле опционами.

Образование

Предоставленные учебные материалы превосходны, особенно обновления портфолио Натана стоят каждую минуту просмотра.

Подтверждение эффективности

Торговая производительность является выдающейся, и из-за доли экрана портфеля торгового счета Натана и Джеффа прозрачность не может быть даже лучше.

Что еще можно сделать, чтобы доказать, что совершаются реальные сделки?

Вы видите точные цены входа, и если вы отслеживаете экраны торгового счета, вы увидите, как только сделка будет закрыта. Конечная прозрачность будет загружаемой выпиской со счета.

Торговые активы

Торговля опционами может быть рискованной, но из того, что я видел до сих пор, применяются только консервативные стратегии торговли опционами.

В любом случае, невероятно важно практиковать покупку и продажу опционов с бумажным торговым счетом.

Торговля бумагами

Сделайте себе одолжение и попрактикуйтесь! Я не говорю о практике торговли, что тоже важно. Я говорю о техническом выборе и исполнении сделки.

Небольшая ошибка может стоить вам с трудом заработанных денег. Таким образом, ваша торговля бумагами должна заключаться в том, чтобы практиковать торговые исполнения, а также практиковать саму торговлю.

Также я рекомендую делать заметки, отслеживать каждую сделку, распечатывать графики, делать аннотации и так далее.Понимать это как проект, который требует времени, понимать его как марафон, а не как спринт.

Эта небольшая сумма денег для вашей первой ежеквартальной подписки не является проблемой вообще. Проблемы возникают только тогда, когда вы принимаете неправильные решения.

Я знаю, вы можете почувствовать спешку, когда увидите, что Натан зарабатывает одну за другой на 100% прибыльной торговой неделе за неделей.

Но, эй, он делает это последовательно, и это вовсе не мешает учиться и практиковаться в первую очередь. Я знаю, это звучит как мантра, так как я отмечаю, что часто бывает так много отзывов.

И да, я делаю это снова в этом обзоре еженедельных денежных множителей, потому что это очень важно для защиты ваших денег.

Окончательный вердикт

Мне нравится этот сервис, и, на мой взгляд, это лучший сервис по торговле опционами, доступный сегодня.

Соотношение цена-качество впечатляет, и особенно Натан — тренер, которого вы должны иметь на своей стороне.

Вот почему для меня было так важно найти специальное предложение для вас, чтобы сделать входной барьер как можно ниже.

Годовые подписки для меня бесполезны, по крайней мере, в большинстве случаев. Поэтому, когда я могу, я придумываю лучшее предложение.

И вот оно:

Начните подписку на еженедельный денежный мультипликатор на всего за 499 долл. США / квартал вместо 2 999 долл. США с предоплатой за один полный год.

Да, вы правильно прочитали, даже если вы решите продолжить подписку квартал за кварталом в течение всего года, вы все равно сэкономите более 1000 долларов по сравнению с официальным ценовым тегом!

И если вы не уклоняетесь от годовой подписки, то я могу предложить вам скидку 50% (1 497 долл. США в год вместо 2 999 долл. США в год).

Скидка на недельный денежный мультипликатор

Заключение

Доказательство эффективности, обширные образовательные ресурсы и прозрачность условий оплаты делают Nathan Bear’s Weekly Money Multiplier одним из лучших торговых курсов.

Рейтинг

Александр — инвестор, трейдер и основатель Daytradingz.com. Посвятив много лет обучению сильным методам дневной торговли и эффективным инвестиционным стилям, он начал более активно торговать и инвестировать.За последние 20 лет он совершил тысячи сделок. В 2015 году он начал писать статьи о торговле, инвестициях и личных финансах. Он очень любит делиться своими знаниями и стремится к успеху в себе и других. Александр был представлен на Benzinga, Rockstar Finance и ESI Money.

Обновлено: 5 февраля 2020 г.

.Что такое денежный мультипликатор?

В системе с частичным резервированием, как у нас здесь, в Соединенных Штатах, деньги ссужаются банками, и по закону от них требуется лишь часть суммы, которую они ссужают. Например, им может потребоваться сохранить 10% в резервах. Другими словами, они могут иметь депозиты в размере 10 миллионов долларов, но поскольку не все зайдут, чтобы потребовать свои доллары сразу, банк может выдать 9 миллионов долларов. Но умножение на этом не заканчивается.9 миллионов долларов будут депонированы в другом банке, и этот банк может предоставить 90% от этого или 8,1 миллиона долларов. И это будет храниться в другом банке, который может выдать кредит еще на 90% и так далее.

В нашей статье «Как богатство может просто испариться» Боб Стоукс приводит следующий пример: «… кредитор начинает с миллиона долларов, а заемщик начинает с нуля. После продления кредита у заемщика есть миллион долларов, но кредитор чувствует, что ему все еще принадлежит миллион долларов, которые он одолжил.Если кто-нибудь спросит кредитора, сколько он стоит, он скажет «миллион долларов» и покажет записку, чтобы доказать это. Из-за этого убеждения в умах должника и кредитора есть ценность в два миллиона долларов, где раньше был только один ». Это прекрасный пример , как работает денежный мультипликатор .

Центральный банк (FED) может отрегулировать резервные требования, чтобы ужесточить или ослабить предложение денег. Другими словами, они могут изменить правила, требуя от банков держать 20% своих денег только до 10% или до 30% в зависимости от их желаний для экономики.Когда бушует инфляция, центральный банк часто повышает требования к резервам, стремясь уменьшить денежный мультипликатор до .

Результаты требований дробного резерва к денежному мультипликатору

Как видно из графика обязательных резервов при уменьшении обязательных резервов, увеличивается эффект мультипликатора. Если от банков требуется сохранить 50% -ный резерв, деньги практически удваиваются после сложения всех фракций.При 30% совокупных депозитов во всех банках более чем в три раза, а при 10% резервных требованиях деньги умножаются более чем в 9 раз, то есть 100 долларов становятся более 900 долларов после 26 индивидуальных депозитов.

— постоянный множитель денег?

Даже если ФРС поддерживает постоянные резервные требования, сам денежный мультипликатор может измениться. На самом деле, это постоянно меняется в зависимости от различных рыночных факторов. Основным фактором является восприятие риска банком. В обычных ситуациях тот простой факт, что существует федеральное страхование вкладов, делает банки менее склонными к риску, ведь они всегда могут прибегнуть к помощи правительства.

Но если банки чувствуют, что многие люди могут прийти и попросить их денег, это может вызвать «бегство по банку», поэтому им придется сократить кредитование, чтобы иметь достаточно наличных денег, чтобы избежать этого. Это уменьшит денежный мультипликатор.

График умножения денегНа графике денежного мультипликатора M1 мы видим, что в период с 1985 по 2011 год денежный мультипликатор варьировался от 3 до 1 до 1: 1 с резким падением, соответствующим кризису ликвидности 2008 года.И, несмотря на огромные дозы ликвидности в форме количественного смягчения (QE1 & QE2), денежный мультипликатор продолжает оставаться ниже 1 к 1.

Вопреки заявлению председателя ФРС Бена Бернанке, который утверждал, что ФРС может просто сбрасывать наличные с вертолетов, чтобы заново взвинтить экономику… еще в 1948 году экономист, лауреат Нобелевской премии Пол Самуэльсон, сказал

Увеличивая объем своих государственных ценных бумаг и займов и снижая нормативные требования к резервным банкам-членам, резервные банки могут стимулировать увеличение предложения денег и банковских депозитов.Они могут поощрять, но без решительных действий они не могут принуждать. Поскольку в середине глубокой депрессии именно тогда, когда мы хотим, чтобы политика в отношении резервов была наиболее эффективной, банки-участники, скорее всего, будут бояться покупать новые инвестиции или выдавать кредиты. Если резервные власти покупают государственные облигации на открытом рынке и, таким образом, увеличивают банковские резервы, банки не будут использовать эти средства, а просто будут держать резервы. Результат № 5 для 1, «нет ничего», просто замена на балансе банка свободных денег на старые государственные облигации.

И это именно то, что произошло, когда у банков возросло стремление к безопасности, они отказались выдавать кредиты, кроме как самым достойным заемщикам, и, таким образом, вместо увеличения денежной массы, которую банки ссужают меньше, чем они держат в своих хранилищах. Независимо от того, сколько ФРС хотела бы побудить банки предоставлять кредиты, они могли бы не делать этого, а вместо этого укреплять свои собственные несостоятельные балансы. Этот эффект называется «нажатием на веревку». Федеральный резервный банк не может втянуть банки в кредит, они могут только дать им кредит и надеяться, что они его используют.

Такая же ситуация произошла во время Великой депрессии. Некоторые комментаторы утверждали, что это признак жадности банкиров и их желания лишить права на бедных фермеров. Но, как мы видим сегодня, это просто инстинкт выживания. Банки не спешат выкупать, потому что они не могут продать дома, даже если они выкупа. Но они не хотят давать взаймы больше и узнают, что у них в руках есть еще один бесполезный дом. Поэтому банкиры стараются сохранить свою работу, проявляя крайнюю осторожность и не рискуя деньгами банков, если они не уверены, что они будут возвращены.

Это приводит к сокращению денежной массы, так как денежный мультипликатор уменьшается и работает так же, как если бы ФРС повысил резервные требования. По сути, банки сами повысили резервные требования, чтобы быть уверенными, что они остаются платежеспособными. В апреле 2010 года я написал статью, объясняющую, как это может привести к дефляции, под названием «Скорость денег и денежный мультипликатор — почему возможна дефляция».

Вам также может понравиться:

,Определение: Денежный мультипликатор, иногда называемый денежным мультипликатором, измеряет влияние изменения обязательных резервов банков на общую денежную массу экономики.

Что означает денежный мультипликатор?

Какое определение для денежного мультипликатора? Денежный мультипликатор является мерой эффективности стимулов центрального банка в экономике. Это показатель, за которым пристально следят государственные органы и их экономисты.Каждый раз, когда правительство думает, что ему нужно запустить экономику, оно обращается к мультипликатору, чтобы помочь решить, какой стимул следует применять и каким образом.

Например, ФРС может захотеть увеличить предложение денег и упростить доступ предприятий к капиталу. Если ФРС снижает обязательные резервы, банки могут одалживать больше денег физическим и юридическим лицам, поскольку соотношение депозитов, хранящихся в качестве резерва, ниже, чем было. Наоборот, это правда, если ФРС хочет уменьшить предложение денег.

Давайте посмотрим на пример.

Пример

Бенджамин является главой Федерального резерва, и Соединенные Штаты пережили несколько лет в одном из самых разрушительных спадов в своей истории. Он решает провести расследование того, сколько денег необходимо начать оборачивать экономике, и поручает своим экономистам решить, сколько стимулов должен распределить Федеральный резерв.

Экономисты встречаются и в конечном итоге решают, что экономике необходимо 5 000 000 000 долларов для стимулирования инвестиций и экономического роста.Каковы инструменты ФРС для стимулирования экономики?

Во-первых, они смотрят на процент резервов, которые в настоящее время находятся в банках: 70%. Это означает, что банки ссужают только 30% своих средств, а остальные удерживают. Это резко снижает потенциал для инвестиций, и экономисты знают, что, если они снизят требования к резервам банков, они займут больше денег. Это потому, что формула денежного мультипликатора рассчитывается как Депозиты, разделенные на Резервные требования. В соответствии с этим, если экономике необходимо $ 5 000 000 000, а текущая норма резервирования составляет 70%, денежный мультипликатор составляет всего 1 /.7 = 1,42. Это означает, что Федеральный резерв должен внести (5 000 000 000 x 0,7) = 3 500 000 000 долларов.

И наоборот, если ФРС снизит резервные требования до 10%, денежный мультипликатор будет равен 1 / (.1) = 10. Это означает, что для стимулирования экономики на 5 000 000 000 долларов США ФРС нужно только инвестировать 500 000 000 долларов. Это резко снижает влияние на ФРС и показывает, насколько важны банки для обращения денег в экономике.

Краткое определение

Определить денежный мультипликатор: Денежный мультипликатор означает влияние, которое центральный банк оказывает на денежную массу, путем изменения требуемой ставки банковского резерва.

,

Доказательство и дальнейшее чтение:

«Множитель денег — миф?»

Из ежеквартального бюллетеня Банка Англии за первый квартал 2014 года:

«Другое распространенное заблуждение состоит в том, что центральный банк определяет количество кредитов и депозитов в экономике, контролируя количество денег центрального банка — так называемый подход« денежного мультипликатора ». С этой точки зрения центральные банки осуществляют денежно-кредитную политику, выбирая количество резервов.И, поскольку предполагается, что между широкими деньгами и базовыми деньгами существует постоянное соотношение, эти резервы затем «умножаются» до гораздо большего изменения в банковских кредитах и депозитах. Для сохранения теории, объем резервов должен быть обязательным ограничением кредитования, а центральный банк должен непосредственно определять объем резервов. Хотя теория денежного мультипликатора может быть полезным способом введения денег и банковского дела в экономические учебники, она не является точным описанием того, как деньги создаются в реальности. Вместо того, чтобы контролировать количество резервов, сегодня центральные банки обычно проводят денежно-кредитную политику, устанавливая цену резервов, то есть процентные ставки ». (McLeay, Thomas & Radia, Создание денег в современной экономике, стр. 2)

«На самом деле, ни резервы не являются обязательным ограничением для кредитования, ни центральный банк не определяет сумму имеющихся резервов. Как и в случае отношений между депозитами и кредитами, отношения между резервами и кредитами обычно действуют в обратном направлении, описанном в некоторых учебниках по экономике.Банки сначала решают, сколько кредитовать, в зависимости от доступных им выгодных возможностей кредитования, которые, в основном, будут зависеть от процентной ставки, установленной Банком Англии. Именно эти решения по кредитованию определяют, сколько банковских депозитов создается банковской системой. Сумма банковских депозитов, в свою очередь, влияет на то, сколько денег центральные банки хотят держать в резерве (для удовлетворения потребностей населения в выплатах, для осуществления платежей в другие банки или для удовлетворения требований регулирующей ликвидности), которые затем в обычное время поступают в спрос со стороны Банка Англии.(McLeay, Thomas & Radia, Создание денег в современной экономике, стр. 2)

«Часть путаницы может быть вызвана использованием некоторыми экономистами термина« резервы »при ссылке на« избыточные резервы »- остатки, превышающие те, которые требуются нормативными резервными требованиями. В этом контексте «кредитование резервов» может быть кратким способом описания процесса увеличения кредитования и депозитов до тех пор, пока банк не достигнет своего максимального соотношения. Поскольку в Соединенном Королевстве нет обязательных резервов, этот процесс менее актуален для банков Великобритании.(McLeay, Thomas & Radia, Создание денег в современной экономике, стр. 3, сноска 2)

Из справочника Банка Англии для центральных банков:

«В случае нехватки ликвидности [т.е. резервы], тогда центральный банк будет (почти) всегда удовлетворять потребности … Что касается нехватки резервов коммерческих банков, находящихся в центральном банке, существует риск того, что дефицит будет означать, что платежи не могут быть очищены в конце дня. » [Наше дополнение в квадратных скобках] (Грей, С., Справочник № 27 — Прогнозирование ликвидности. Банк Англии Центр центральных банковских исследований. 2008).

От профессора Чарльза Гудхарта, советника Банка Англии:

«Практически каждый монетарный экономист считает, что центральный банк может контролировать денежную базу [т.е. запас денежных средств и резервы центрального банка]… Почти все те, кто работал в центральном банке, считают, что это мнение полностью ошибочно ». [Наше дополнение в скобках.] Goodhart, C. (1994).Что делать центральным банкам? Какими должны быть их макроэкономические цели и операции? Экономический журнал, 104 (с. 427).