Лизинг или кредит — в чем разница

Как оформить лизинг

Скорее всего, вы уже знаете, какую модель автомобиля или недвижимость вы хотели бы приобрести в лизинг. Если нет, то самое время определиться с выбором, поскольку именно он будет во многом определять условия заключения договора.

Теперь выбираем лизинговую компанию. Сейчас таких организаций достаточно много. При выборе руководствуйтесь надежностью организации, Вашими возможностями (суммой, которую вы можете вложить в качестве первоначального взноса), процентной ставкой, а также теми моделями автомобилей (или другими видами имущества), которые предоставляются в лизинг.

Обращаемся в выбранную организацию и выбираем подходящую программу. Консультанты вам с радостью помогут ЗАКАЗАТЬ ЗВОНОК и составят список необходимых для оформления документов. Кстати, как правило, нужны следующие документы:

Физ лицам — может потребоваться только паспорт ЗАКАЗАТЬ ЗВОНОК

Для юр лиц перечень несколько шире.

- Заявление. Его вам выдадут в лизинговой компании.

- Копия баланса организации за последний период.

- Копия устава, заверенная у нотариуса.

- Свидетельство о регистрации и внесении в реестр.

- Копия страниц паспорта руководителя.

- Копия документа о назначении главного бухгалтера организации.

- Документы, выписки из банков, свидетельствующие о ваших доходах за последние 2 отчетных периода.

- Договоры на кредитование и другие финансовые документы, если таковые имеются.

После того как вы предоставите все перечисленные документы лизинговой компании, останется ждать решения. Решение озвучивается, как правило, в день подачи документов.

Если лизинг был одобрен, то вас пригласят заключать договор. Будет составлено три документа: договор лизинга, договор купли-продажи и страхование имущества (не обязательно).

На последнем этапе вас попросят внести первоначальный взнос за автомобиль. Как правило, он составляет от 10 до 40%.

Автокредит и его особенности

Автокредит — ссуда, которая предоставляется для целевого использования, а именно приобретения автомобиля. Как правило, предоставляется под залог приобретаемого автомобиля, реже — под залог имеющейся недвижимости.Условия

Автокредит позволяет приобрести автомобиль, то есть получить на него право собственности. Это значительное преимущество кредитования перед лизингом. Однако, практически всегда, приобретаемый автомобиль становится залогом.

Кредиты на приобретение автомобилей дают банки и банковские организации. А это означает, что к вам, как к заемщику, будет предъявлен ряд требований:

Физ лицам: положительная кредитная история и наличие документов, подтверждающих достаточный доход, а также отсутствие задолженностей по кредитам, займам и т.п.

Юр лицам:

- функционирование юридического лица не менее 6 мес (из практики от года).

- Определенный уровень дохода.

- Отсутствие задолженностей по кредитам и налоговым выплатам.

Кредит на покупку автомобиля, как правило, недоступен только что открывшемуся бизнесу.

Преимущества и недостатки

Недостатки кредита:

- обязателен рабочий стаж заемщика не менее полугода

- обязательна покупка страховки (страхование жизни и бизнеса)

- необходимо документальное подтверждение доходов заемщика

Преимущества кредита:

- к заемщику переходит право собственности

- вы можете выбрать любую страховую компанию

- большой выбор кредитных продуктов

- небольшой первоначальный платеж

Как оформить

Первое, что необходимо сделать — найти подходящий банк. Стоит обратить внимание на надежность банка, условия предоставления кредита. Выбрать автомобиль, на который берете кредит, вы можете уже после одобрения заявки.

Обратитесь к сотруднику выбранного банка. Он более подробно расскажет об условиях кредитования и распечатает список документов, необходимых для подачи заявления. Мы приведем его здесь:

- Учредительные документы.

- Документы об экономической и хозяйственной деятельности предприятия.

- Финансовые отчеты.

- Копии налоговых деклараций.

- Заявление на получение кредита.

После того как вы подадите пакет документов в банк, вам останется дождаться одобрения. После этого приезжайте в банк, там вам оформят договор. Денежные средства перечислят на счет компании или сразу на счет продавца автомобиля.

Отличия лизинга от автокредита

Подведем итоги в небольшой таблице.

| Параметры | Кредит | Лизинг |

| Продолжительность финансирования | Зависит от банка | До 7 лет |

| Продолжительность рассмотрения заявки | От нескольких дней до нескольких недель | 1 день |

| Срок функционирования бизнеса | Без ограничений | |

| Залог | Как правило, обязателен | Не является обязательным условием |

| Взаимосвязь с банком | Заемщик — клиент | Отсутствуют |

| Структура взносов | Аннуитетные платежи | Возможно составление индивидуального графика |

| Кредитная история | Только положительная | Не имеет значения |

Что лучше: кредит или лизинг

На данный момент в РБ как правило несколько дешевле приобретать автомобиль в кредит, а не в лизинг. Однако, лизинг получить намного проще: не надо собирать весь пакет документов, заключать договор с банком, доказывать свою платежеспобность также не требуется (отлично подходит работающим за рубежом).

Также лизинг является единственным выходом для новых организаций или компаний с недостаточной для кредитования прибылью. Лизинг не привязывает вас к региону регистрации бизнеса, вы можете обратиться из любого региона.

Чем отличается лизинг от кредита?

Чем отличается лизинг от кредита? В первую очередь тем, что предмет сделки в данном случае — имущество, в то время как предмет договора кредита — деньги.

Что такое лизинг?

Лизинг — аренда техники, оборудования или производственных помещений с правом последующего выкупа.

Чем отличается лизинг от кредита? В первую очередь тем, что предмет сделки в данном случае — имущество, в то время как предмет договора кредита — деньги.

Дополнительное отличие лизинга от кредита еще и в том, что после оформления необходимого пакета документов, техника, оборудование или производственное помещение остается собственностью компании.

Но потребитель имеет право пользоваться ими — организовать производство, работать и зарабатывать.

Лизинговые компании, предлагающие свои услуги на рынке финансового обеспечения, рассматривают с каждым клиентом индивидуальные условия аренды, часто не требуя первоначального взноса и предоставляя гибкие графики платежей. В чем разница с банками, которые могут принимать решение о выдаче кредита могут несколько дней, а свою платежеспособность заемщик должен доказывать, собирая немалый пакет документов.

Плюсы и минусы лизинга

Перечислим основные особенности:

- сроки финансирования больше, чем при кредитовании. В среднем — от года до 5-ти лет, при этом ставка не растет по принципу «чем дольше срок, тем выше проценты»,

- взятая в аренду техника и/или имущество обслуживается арендодателем и находится на полном обеспечении лизинговой компании до момента окончания договора,

- договор по предоставлению аренды, как правило, заключают быстро (в среднем, за день) — это отличается от кредита, где сроки рассмотрения заявки — несколько дней и больше,

- согласно законодательству о сельском хозяйстве, малом бизнесе и некоторых других отраслей предпринимательства, при приобретении имущества в лизинг могут быть предоставлены скидки, льготы или субсидии — в чем разница с обычным кредитованием,

- повышенная процентная ставка — то, чем отличается лизинг от кредита — но при расчете долгосрочной аренды этот минус может превратиться в плюс,

- при лизинге более гибкие условия расчета платежей — есть возможность изменить график. Например, учитывая сезонность — посевная, сбор урожая — если речь идет об агропромышленном секторе,

- в расчет платежей можно включить оплату налога на имущество, транспортного налога и страхование,

- лизинговые платежи облагаются НДС, в отличие от выплат по кредиту — но, если предприниматель работает на «упрощенке» (УСН), уплаченные лизинговые платежи НДС увеличивают затраты по договору лизинга,

- можно взять оборудование или технику, бывшую в употреблении — это сэкономит средства.

Что такое кредит?

Кредит — предоставление финансов или имущества под проценты физическому или юридическому лицу при участии банков или других учреждений.

Подробнее о выдаче кредита и его видах можно узнать здесь.

Разбираем лизинг на примере

Чтобы понять, чем отличается лизинг от кредита, рассмотрим конкретный пример — покупку автомобиля.

- Приобретая автомобиль в лизинг нужен первоначальный взнос — как правило, от 5%. При этом залоговое обеспечение отсутствует. В то же время при оформлении кредита, в отличие от лизинга, первоначальный взнос не требуется. Но в качестве залога оформляется имущество заемщика.

- Лизинг отличается от кредита тем, что на авто распространяется скидка от 10 до 25%. В то время как при кредите скидка на покупку транспорта может быть только при акциях или распродажах.

- Так как при лизинге автомобиль находится в собственности лизинговой компании, кредитная история арендатора не загружена.

- Налогообложение при лизинге включено в себестоимость. А в соответствии с условиями договора существует возможность значительно снизить налог на амортизацию.

- При условии несоблюдения арендатором договора, лизинговая компания может изъять предоставленное имущество самостоятельно — без судебного решения. В отличие от лизинга, в случае неисполнения договора лицом, на которое оформлен кредит, изъятие автомобиля происходит только в судебном порядке.

- Лизинг предоставляет дополнительные услуги по обслуживанию и регистрации транспортного средства на протяжении всего срока договора, чем отличается от кредита.

- Разница лизинга от кредита также в рисках — у лизинговой компании они минимальны. Автомобиль все время аренды находится в собственности компании — как мы уже сказали, его можно изъять в одностороннем порядке без решения суда. Банки, предоставляя кредит, обладают более повышенными рисками. Поэтому и необходимо дополнительное время перед одобрением заявки. Довольно часто — немалое.

Воспользовавшись этим примером, сравнивая лизинг и кредит, можно проанализировать, какие из вышеназванных условий — и их сочетание — для вас наиболее оптимальны.

Что выбрать?

Не существует однозначного мнения по данному вопросу. Каждый вариант приобретения имущества в лизинг и кредит следует рассматривать отдельно — в зависимости от состояния вашего бизнеса и дел на производстве.

В любом случае, приобретая имущество или технику в кредит или лизинг — для развития бизнеса или использования в личных целях — необходимо учитывать все нюансы, связанные с вашим бизнесом — только так вы сможете подобрать наиболее оптимальный вариант, подходящий именно вам.

Найдите время для тщательного изучения правил предоставления как средств, выдаваемых в кредит, так и для лизинга. Проанализируйте доходы и прибыль, спрогнозируйте окупаемость, просчитать риски — только так можно сделать правильный выбор, способствующий росту и развитию вашего бизнеса.

Статья была полезной?

3 0

КомментироватьЧем отличается кредит от лизинга

Не хватает денег на приобретение дорогостоящего имущества? Тогда имеет смысл обратиться за помощью к банкам и другим сторонним организациям. Есть несколько способов получить желаемую покупку. Помимо стандартного кредитования, все больше набирают популярность и лизинговые соглашения, которые с недавних пор стали доступны и физическим лицам. Но чем лизинг отличается от кредита?

Что такое лизинг?

Получить в распоряжение, например, автомобиль, не имея достаточной суммы денег, можно и по договору лизинга. Что это такое? Лизинг представляет собой некоторое соглашение о долгосрочной аренде имущества с возможностью его последующего выкупа. Также в конце срока действия клиент может и вернуть объект. Договор лизинга может заключаться как напрямую с лизинговыми компаниями, так и с участием сразу 3-х лиц: клиента, банка и лизингодателя. При этом клиент ― лизингополучатель общается непосредственно лишь с банком, который, в свою очередь, приобретает автомобиль или иное имущество у лизингодателя самостоятельно, ориентируясь на желание пользователя.

Договор лизинга означает, что имущество может перейти в собственность пользователя авто лишь по окончании действия договора с полной выплатой стоимости. Но имеется возможность и отказаться от предмета лизинга. Многие используют подобную форму аренды для того, чтобы воспользоваться машиной в течение недлительного времени, затем вернуть ее обратно банку и обратить внимание на более современную модель транспорта.

Что такое кредит?

Под кредитом рассматривается договор между клиентом и банком о предоставлении заемных средств на определенные цели. Может быть потребительским, то есть заемщики вправе использовать полученные деньги по своему усмотрению, и целевым. Примеры целевых кредитов ― ипотека и автокредитование. И в этом случае, несмотря на то, что объекты приобретения передаются в распоряжение клиентов, купленное имущество остается в залоге у банка до полного погашения долга.

Лизинг и кредит: общие моменты и отличия

Цель кредитования ― оформление в собственность имущества за счет полученных заемных средств. Договор лизинга изначально рассматривается как долгосрочная аренда активов. И если по окончании срока выплат обязательства по кредиту приобретенное имущество остается у заемщика, то лизинговые отношения предполагают либо выкуп объекта по остаточной стоимости, либо прекращение его использования. Отсутствие собственных материальных возможностей заставляет потребителей обращаться за помощью в сторонние организации. Лизинг и кредит имеют ряд общих моментов и различий.

Право собственности на автомобиль

По договору лизинга пользователь машины является всего лишь арендатором. Полноправным собственником может стать лишь после выкупа авто по окончании перечислений платежей аренды. Но право собственности может и не наступить, если лизингополучатель не желает или не имеет возможности выкупить транспорт. Уплаченные деньги при этом не возвращаются. Приобретение автомобиля в лизинг не означает, что лизингополучатель автоматически становится владельцем транспортного средства по окончании действия договора. Однако в большинстве случаев подразумевается возможность выкупа автомобиля по остаточной стоимости. Перечисленные до этого платежи рассматриваются как арендная плата.

Существуют следующие виды лизинга применительно к транспорту:

- С последующим переходом машины в собственность.

- Без перехода права собственности.

Последний пункт предпочтительнее для любителей статусного авто. Не нужно платить за престижную марку машины полную стоимость. При этом остается возможность поменять транспорт через несколько лет на иную модель и без дополнительных проблем по реализации автомобиля с пробегом. Договор кредита предполагает, что машина становится собственностью владельца, даже будучи предметом залога до погашения обязательств перед банком. Допускается даже продажа авто до погашения кредита.

Собственником автомобиля по договору лизинга остается лизинговая компания. Именно она начисляет амортизацию, уплачивает транспортный налог, проводит техосмотр автомобиля и заключает страховое соглашение. При оформлении кредита все указанные операции оплачивает непосредственно сам покупатель, так как он и является непосредственным собственником транспортного средства.

Срок договора

Типичная программа автокредитования подразумевает период действия договора не более 5 лет. Первоначальный взнос зависит от политики банка, марки машины. Некоторые организации предоставляют клиентам получить дополнительную помощь от государства при покупке новых авто. Учитывая специфику лизинговых отношений, определяющих владельца предмета договора, автомобиль предоставляется в аренду на меньший срок. Обычно речь идет о периоде от 1 года до 3-х лет. Хотя в случае финансового лизинга с обязательным последующим выкупом договор может составлять и 5 лет.

Лизинговый договор не должен превышать оставшийся срок эксплуатации имущества, за исключением сдачи в аренду недвижимости, срок полезного использования которого оптимально дольше. Обычно износ автомобилей составляет порядка 20% в год, что нужно учитывать при заключении сделки.

Ограничения по пробегу за год

Воспользовавшись автокредитом, клиент банка получает машину в собственность. Характер эксплуатации при этом не ограничен. По этой причине такой показатель, как ежегодный пробег для кредитного транспорта значение не имеет. Иное дело обстоит с лизинговым соглашением. Затраты по обслуживанию автомобиля несет его фактический владелец. Поэтому пункт о максимально возможном годовом пробеге, как правило, внесен в договор изначально. Чем больше эта величина, тем выше стоимость аренды. Обычно лизинговые компании устанавливают ограничения на уровне 15 000 ― 30 000 км в год.

Возможность покупки автомобиля с пробегом

В основном банки практикуются на предоставлении кредитов на новые автомобили. Но могут принять решение и о выделении заемных средств для покупки подержанного авто. Если клиенты хотят заключить договор автокредитования, то состояние автомобиля играет большую роль. В качестве залога могут быть учтены машины, реализация которых в случае непредвиденных обстоятельств не будет вызывать затруднений.

Тем не менее, затраты по эксплуатации автомобиля полностью оплачивает сам заемщик. Он же и несет риски в связи с эксплуатацией транспорта ненадлежащего состояния. Лизинговые компании предоставляют машины с пробегом только в случае, если предыдущий владелец решил ее не выкупать. В таких ситуациях автомобиль может быть передан в пользование новому лизингополучателю.

Одобрение кредита и лизинга

При нехватке собственных средств для покупки машины обычно обращаются в банк за кредитом. К услугам лизинга обычно прибегают организации, хотя такой вид финансовой субсидии доступен и для обычных граждан.

Для того чтобы получить одобрение банка и воспользоваться заемными средствами, автолюбитель должен соответствовать ряду выдвигаемых требований, среди которых:

- приемлемый уровень платежеспособности

- наличие постоянного источника доходов (трудовая занятость)

- возраст заемщика, как правило, не менее 21 года и не старше 65 лет

Помимо прочего, придется собрать внушительный пакет документов, среди которых будут данные и об автомобиле. Лизинговые операции во многом более доступны для желающих получить транспортное средство в личное пользование. Организации, предоставляющие данные услуги, рассматривают кандидатуру претендентов гораздо быстрее, избегая по максимуму излишней бумажной волокиты.

Выгода для юридических лиц

Наибольшей популярностью пользуются лизинговые операции у предпринимателей и организаций. Экономическим субъектам зачастую выгоднее иметь в свободном распоряжении транспорт для осуществления хозяйственной деятельности. Условия договора также предусматривают возможность выкупа авто в собственность через некоторое время. Потребность не только в легковых, но и в грузовых машинах, спецтехнике для обслуживания производства у организаций высока. Но далеко не все могут позволить себе приобрести нужные автомобили в собственность. Лизинговые программы для предпринимателей представляют собой долгосрочную финансовую аренду имущества с последующим выкупом или возвратом первоначальному владельцу.

В части налогообложения операции лизинга содержат ряд преимуществ для юридических лиц, в том числе:

- лизингополучатели освобождены от уплаты налога на арендованное имущество

- полученный в аренду актив, в зависимости от условий договора, допускается поставить на баланс фирмы и начислять амортизацию

- допускается использование коэффициента ускоренной амортизации (кроме 1-3 групп)

Преимущества лизинга

Финансовая аренда имущества имеет ряд положительных моментов. Подобной операцией пользуются в большинстве случаев для приобретения транспорта как рядовые граждане, так и организации. Лизинг предусматривает следующие преимущества:

- быстрота оформления с минимальными требованиями к предоставлению документов

- небольшая финансовая нагрузка при погашении арендных платежей

- возможность периодически менять автомобили на более современные модели, не тратя время на перепродажу

- поручительство и залог не требуются

Лизинговые операции для юридических лиц характеризуются также и льготным налогообложением. Кроме того, существует больше возможностей по приобретению подержанных авто.

Недостатки лизинга

Говоря о преимуществах лизинговых операций, стоит упомянуть и о некоторых минусах. Основной недостаток заключается в том, что общая стоимость сделки по финансовой аренде будет несколько выше, чем на условиях кредитного договора. Это значит, что при экономии на процентах по ежемесячным платежам, сумма сделки будет выше.

Прочие недостатки лизинга заключаются в следующем:

- Более короткий срок договора по сравнению с кредитным

- Автомобиль не становится собственностью лизингополучателя по меньшей мере до окончания соглашения. Это означает, что лизинговое имущество не удастся использовать в залоговых операциях или продать

- При невозможность продолжать арендную плату и далее, автомобиль изымается, внесенные ранее платежи не возвращаются

- Лизинговая компания оставляет за собой право прекратить в одностороннем порядке действия договора, если нарушаются его условия. Речь идет о ненадлежащем использовании транспорта, передаче в субаренду третьим лицам. Причиной может стать и тот факт, что пользователь не оставляет автомобиль на платной охраняемой парковке

Что выбрать: кредит или лизинг

Говоря о том, что выгоднее ― лизинг или автокредитование, нужно проанализировать все условия в соответствии со сложившейся ситуацией. Для организаций лизинговые сделки во многом более предпочтительны, если отсутствуют средства для приобретения собственных транспортных средств или оборудования. Финансовая аренда предоставляет юридическим лицам более широкие возможности при выборе необходимых машин, учитывая их техническое состояние. Организации, заключая договоры лизинга, имеют и ряд налоговых преимуществ в части расчета облагаемой базы.

Прочим гражданам при выборе способа получения автомобиля следует учитывать собственные предпочтения. Если планируется приобретение обычного автомобиля на длительный срок, то кредитование более приемлемо. Причины следующие:

- заемщик сразу становится собственником авто и может использовать его по своему усмотрению практически без ограничений

- общая сумма платежей ниже, чем плата по финансовой аренде

Лизинг прекрасно подойдет для тех лиц, которые предпочитают использовать статусные авто и менять модели машин. Не придется участвовать в продаже предыдущего транспорта, к тому же договора оформление происходит быстрее и без подготовки внушительного пакета документов.

Видео: Лизинг или автокредит?

Офисы банков на карте

Last modified: 17.07.2018

Чем отличается лизинг от кредита

Преимущество кредита и лизинга заключается в том, что у потребителя появляется возможность пользоваться услугами или товарами до момента окончательной расплаты по ним. В 2019 году все больше набирает популярность такая услуга, как аренда. В статье рассмотрим, чем отличается лизинг от кредита, поговорим о преимуществах и недостатках выбора того или иного предложения.

Лизинг или кредит: отличия

В первую очередь услуга аренды относится к покупке транспортного средства, поэтому актуально проводить сравнение с автокредитованием. Перед тем как разбирать отличия кредита от лизинга автомобиля, следует углубиться в каждое понятие отдельно.

Кредит — это целевая или нецелевая ссуда, которую заемщик может потратить по своему усмотрению. Денежные средства банк перечисляет на счет должника, а тот уже производит оплату в дилерском центре или у частного лица.

В найме же предметом разговора являются не денежные средства, а аренда. Также как при кредитовании, в совершении сделки участвуют 3 лица ― продавец, лизингодатель и лизингоприобретатель. Лизингодатель при этом выкупает имущество и передает в длительную оплачиваемую аренду лизингоприобретателю, оказывая тем самым помощь в пользовании. Бывает 3-х видов:

В найме же предметом разговора являются не денежные средства, а аренда. Также как при кредитовании, в совершении сделки участвуют 3 лица ― продавец, лизингодатель и лизингоприобретатель. Лизингодатель при этом выкупает имущество и передает в длительную оплачиваемую аренду лизингоприобретателю, оказывая тем самым помощь в пользовании. Бывает 3-х видов:

- финансовый — классическая форма с выкупом по окончании действия соглашения;

- возвратный ― предмет залога не переходит в собственность заемщика;

- международный — это когда одной из сторон соглашения является нерезидент РФ.

В первую очередь, разница между лизингом и кредитом заключается в том, что по сделке кредитования авто сразу переходит в собственность покупателя, оставаясь залогом у банка. А по лизинговому соглашению владельцем авто считается лизинговая компания. Человек при этом является собственником, но по окончании действия договоренностей, имеет возможность выкупить машину у предприятия.

Таким образом, если говорить простыми словами, чем лизинг отличается от кредита на автомобиль, в первом случае — это наем, а во втором ― приобретение.

По признакам лизинг ближе к ипотеке на недвижимость, нежели к автокредитованию.

Когда перед покупателем стоит возможность выбора контракта найма или займа, следует тщательно изучить преимущества и недостатки обоих предложений. Только в этом случае читатель сможет принять взвешенное решение.

Сроки предоставления

Под временем действия понимается весь срок, с момента подписания и до момента действия (либо окончание аренды, либо выкупа техники). При этом срок найма несколько меньше, он начинается с момента поставки, установки (если речь идет об оборудовании) и начала пользования.

Контракт может заключаться на любой срок. Устраивающий лизингодателя и лицо, которыми подписываются бумаги.

Срок действия ссуды ограничен требованиями банка, заемщик не может существенно на него повлиять. Минимальный срок — 3,6 мес., а максимальный не более 5-7 лет. Кроме того, при получении авто в кредит, банк устанавливает условие, что транспортное средство не должно быть старше 3-5 лет. При найме ограничения по возрасту нет, но оно, как правило, новое.

Преимущества перед автокредитом

Главное, почему люди ищут, чем отличается лизинг от кредита при покупке автомобиля ― это поиск того, что выгоднее. Поэтому рассмотрим положительные стороны лизингового соглашения.

Основные моменты:

Основные моменты:

- у клиента существует возможность производить оплату в иностранной валюте или заключать бумаги с зарубежной фирмой;

- не требуется залоговое имущество;

- возможна замена техники или иного предмета на иную модель;

- невысокие начальные затраты или их отсутствие. При кредитовании заемщик должен сразу внести сумму в 10-20% от полной стоимости.

С точки зрения заключаемого соглашения, лизинг от автокредита отличается выгодой и отсутствием переплат по страховке. По кредитной сделке у собственника есть два пути:

- пойти на требования банка и приобрести для автомобиля страховку КАСКО;

- отказаться от страховки, но тем самым повысить размер процентной ставки.

В лизинговой сделке оформление страховки зависит от желания заемщика и остается на его усмотрение. А также на лизинговой организации остаются такие затраты, как транспортный налог, техническое обслуживание и оформление документов в ГИБДД.

Недостатки лизинга перед автокредитом

Если бы у предложения по найму были исключительно преимущества, никто бы не пользовался автокредитованием. У услуги есть существенные недостатки, которые для некоторых перевешивают достоинства.

- По договору найма право собственности переходит к человеку только по окончании выплат или же не переходит вовсе. Это зависит от условий изначального соглашения. При кредитовании человек сразу становится собственником, а авто просто становится залогом.

- Обходится дороже, нежели автокредит.

- Отсутствует свобода выбора. Если при кредитовании будущий собственник самостоятельно ищет нужную машину, при аренде он должен выбирать из того, что есть в наличии в лизинговой фирме.

- По договору найма лизингодателю проще изъять транспортное средство. В случае если заемщик просрочит даже 1 платеж, фирма может без труда отобрать машину, тогда как банк на это необходимо обращаться в суд.

- Ежемесячные платежи облагаются налогом НДС для юридических лиц, а для лиц, освобожденных от налогов, стоимость вырастает.

Что выгоднее для физических и юридических лиц

Поскольку существует большая разница между коммерческими фирмами и частными лицами, далее, разберем разницу между лизингом и кредитом для каждой стороны отдельно.

Поскольку существует большая разница между коммерческими фирмами и частными лицами, далее, разберем разницу между лизингом и кредитом для каждой стороны отдельно.

Коммерческие предприятия

Главное отличие лизинга от кредита для юридических лиц, которое представляет наибольший интерес, заключается в возможности применения метода ускоренной амортизации. Материальная выгода выступает в моментах:

- снижение налога;

- уменьшение налога на прибыль;

- право выкупа по минимальной стоимости по окончании действия соглашения.

Важно! Применение метода ускоренной амортизации помогает оперативно списать имущество с базы налогообложения, тем самым уменьшая налог. А также выплаты уменьшают налогооблагаемую базу для расчета на прибыль на протяжении действия всего соглашения.

Кроме того, для коммерческой организации нет разницы в том, будет ли техника находиться в собственности у предприятия. А также преимущество заключается в том, что техническим обслуживанием и ремонтом занимается лизинговое общество. При этом лизингоприобретатель не несет никаких финансовых затрат.

Согласно законодательству, лизинговые соглашения подразумевают уплату подоходного налога с покупки техники. То есть фирма имеет право получить с государства налоговый вычет в размере 13% по окончании года.

Недостаток для компаний заключается в том, что неминуемо придется повышать себестоимость производимой продукции. Это связано с тем, что стоимость ежемесячного найма необходимо включить в цену продукции.

Выкуп остается на усмотрение фирмы. Если оно требуется единожды и на короткий срок, выгоднее просто взять его в аренду. Если же срок превышает 3-5 лет, тогда транспорт выгоднее выкупить, а затем продать при желании.

Частные лица

Частных покупателей интересует, чем лизинг отличается от кредита для физических лиц. Если речь идет о выкупном найме, финансовая нагрузка практически идентична кредитной. При этом право собственности покупатель получит только по окончании всех выплат и окончательного выкупа машины.

Если рассматривается выкупная форма, то ежемесячный платеж ниже, чем по автокредиту. Но и авто никогда не перейдет во владение частного лица. Даже несмотря на экономию при покупке страховки и при отсутствии затрат на техническое обслуживание, недостаток найма очевиден.

Если рассматривается выкупная форма, то ежемесячный платеж ниже, чем по автокредиту. Но и авто никогда не перейдет во владение частного лица. Даже несмотря на экономию при покупке страховки и при отсутствии затрат на техническое обслуживание, недостаток найма очевиден.

В статье подробно разобрано, что такое лизинг и чем он отличается от кредита. Выбор того или иного предложения зависит от заемщика и его потребностей, возможностей. Расчет стоимости предложения и его выгоды стоит производить индивидуально. Также существенным является момент права собственности. Для физического лица — это существенный недостаток аренды.

Чем отличается лизинг от кредита?

При кредитовании во временное пользование передаются денежные средства (денежная форма кредита).

При лизинге лизинговая компания покупает необходимое клиенту имущество и передаёт его во временное владение и пользование на условиях договора лизинга.

Таким образом, лизинг отличается от кредита тем, что при кредите в пользование передаются денежные средства, а при лизинге – конкретное имущество.

Приобретение имущества в лизинг имеет ряд преимуществ по сравнению с получением кредита:

- требование к лизингополучателю при лизинге менее жёсткие, чем требования к заёмщику при получении кредита

- меньший срок рассмотрения заявки на получение лизинга.

- сроки финансирования по лизингу больше, чем сроки кредита. При лизинге стандартный срок финансирования – 36 месяцев, при этом многие лизинговые компании предлагают финансирование на срок до 5 лет и даже до 10 лет

- требования по дополнительному обеспечению при лизинге отсутствуют либо существенно ниже, чем при кредите. В случае заключения лизинговой сделки предмет лизинга, являясь собственностью лизинговой компании до конца действия договора лизинга, обеспечивает риски лизингодателя. В большинстве случаев предоставления дополнительного обеспечения по лизингу не требуется

- лизинговое имущество свободно от претензий кредиторов лизингополучателя. Предмет лизинга в течение всего срока договора лизинга является собственностью лизинговой компании. Вследствие этого лизинговое имущество не может быть арестовано либо изъято кредиторами лизингополучателя при возникновении различных экономических споров

Помимо преимуществ у лизинга есть определённые недостатки, которые также необходимо учитывать при выборе метода финансирования:

- лизингополучатель не является собственником предмета лизинга. Любые действия в отношении лизингового имущества (изменение места эксплуатации, сдача в субаренду и т.п.) должны быть согласованы с лизинговой компанией

- на предмет лизинга может быть обращено взыскание по обязательствам лизинговой компании. Лизингодатель, являясь собственником переданного в лизинг имущества, может предоставить его в залог по своим кредитным договорам

Любой бизнес требует вложений. Эта непреложная истина выражается еще четче, когда речь заходит о большом бизнесе. Чтобы получать большую прибыль, физические лица и организации вынуждены привлекать дополнительные средства со стороны. Наиболее часто используемые формы привлечения дополнительных активов — оформление кредита и лизинга.

Для некоторых граждан эти два термина кажутся смежными. Другие считают, что это идентичные понятия, или что одно исходит из другого. Ни одна из этих точек зрения не является верной. Отличие кредита от лизинга весьма существенное, поэтому данные инструменты нельзя употреблять в связке. Полная информация с разбором реальных ситуаций — только на Бробанк.ру.

Чем же отличается кредит от лизинга

В банковском сегменте доступных программ по кредитованию очень много. Одним из постоянно используемых среди клиентов финансовых организаций является лизинг. Специалисты советуют пользоваться именно лизингом, так как он выгоден клиенту в тех случаях, когда речь идет о крупных активах, которые сложно приобрести по договору купли-продажи.

Кардинальное отличие лизинга от кредита заключается в том, что в первом случае речь идет о длительной аренде с возможным правом выкупа. Во втором случае имеется в виду приобретение материальных ценностей с выплатой их стоимости частями и с начислением процентов. Кредит всегда дороже лизинга, если речь идет о крупных активах.

Лизинг, в переводе с английского – сдать в аренду

Лизинг – это один из продуктов финансовой организации, по которому кредит берется на приобретение основных фондов. К основным фондам относятся: специальная техника или оборудования, аренда помещения, автомашина.

Лизинг – это самый эффективный метод в развитии любого бизнеса. С помощью этого продукта можно расширить производство своей компании, закупить новую технику, докупить необходимое оборудование, арендовать какое-либо помещение.

Суть лизинговых организаций в том, что она покупает какое-то имущество самостоятельно, и отдает его третьему лицу на неопределенный срок. Однако, продавца, у которого организация будет приобретать имущество, выбирает само третье лицо. Данное 3-е лицо и будет являться клиентом лизинговой организации.

По договору лизинга заемщик будет выплачивать стоимость купленного финансовой организацией имущества и проценты по кредиту. Как только действие договора заканчивается приобретенное имущество становится собственностью заемщика. Залог при оформлении лизинга не нужен. Долгая рассрочка снижает сумму выплат и дает возможность пользоваться необходимыми средствами.

Это справедливо из-за высокой стоимости основных средств и зависимости от них бизнеса в целом

Это справедливо из-за высокой стоимости основных средств и зависимости от них бизнеса в целомПреимущество лизинга, в том, что этот финансовый инструмент имеет в своем наличии долгосрочную аренду и получение займа. Лизинг выгоднее разных кредитных программ:

- Ипотека (за исключением социальной).

- Автокредитование (машин от среднего до высшего класса).

- Потребительский кредит для развития бизнеса.

Последний продукт из списка берут на приобретение оборудования и прочие мелкие нужды. В этом случае ценность лизинга является практически неоспоримой. При лизинге получатель может указать на оборудование, которое ему нужно приобрести. Также можно указывать и на конкретного продавца необходимого оборудования. При кредите подобное невозможно.

Основные положительные моменты при взятии лизинга

Индивидуальные предприниматели, юридические компании давно пользуются таким банковским продуктом, как лизинг. Он выгоден и удобен. Однако эта программа подходит и физическим лицам. Чтобы определить выгоду и понять данный финансовый продукт, нужно сначала взвесить все за и против. К плюсам лизинга можно отнести:

- Наличие выгоды.

- Лояльные требования от клиента.

- Гибкая система погашения долга.

- Хорошие условия для тех, кто только начинает свою предпринимательскую деятельность.

- Дополнительные услуги.

- Минимальная процентная ставка.

- Небольшой объем денежных вложений.

- Конечный расчет, производится для всех индивидуально, по сумме всех потраченных денежных средств.

Это далеко не все преимущества финансового инструмента. Программа лизингового кредитования дает возможность понизить налог компании, так как все выплаты по нему включены в себестоимость. В связи с этим налог на прибыль снижается. В отчете предоставляется по договору кредитования полная сумма НДС. При быстрой амортизации объекта лизингового кредитования сумма налога на имеющиеся имущество становится меньше в 3 раза. Ничего этого при оформлении кредита нет.

Услуги по лизингу организации могут предоставить самостоятельно. Они предлагают заемщикам программы со скидками и с понижением в будущем ставки от 10-12%. Они работают по своему составленному плану.

Лизинг дает возможность понизить налоговые выплаты компании

Лизинг дает возможность понизить налоговые выплаты компанииЛизинг именно по этой причине выгоднее, чем кредитные продукты. Рискованность по нему меньше, чем риск по потребительским кредитам. Обеспечением по нему выступает имущество, которое было приобретено с помощью данной программы.

Человек, который обратился в финансовую организацию, приобретает в аренду движимое либо недвижимое имущество. Имуществом, владеет 3-е лицо или банк. Клиент финансовой организации ежемесячно оплачивает аренду за него. По договору заемщик может полностью выкупить арендуемый объект. Если он не имеет возможности его выкупить или перестает платить арендуемый объект возвращается владельцу.

Услуги, оказываемые при оформлении лизинга

Компании оказывающие лизинговые услуги могут предоставить, как основные, так и дополнительные услуги, плата за которые будет внесена в договор, в общую сумму проводимой сделки:

- Повлиять на быстроту в поставки машины либо иного транспортного имущества.

- Зарегистрировать в рассрочку договор о страховании автомобилем.

- Обеспечить техническим обслуживанием движимое имущество.

Услуги лизинга востребованы среди предпринимателей, которые берут кредит. Этот продукт, выгоден тем, компаниям, в которых активы оформлены только на физическое лицо. Однако, банк учитывает не только это, он смотрит на все полученные на компанию данные из налоговой службы, а также все итоги по квартальным отчетам.

Сравнение механизмов лизинга и потребительского кредитования

Уже неоднократно было заявлено, что отечественным товаропроизводителям, для того чтобы остаться на плаву, следует уделить пристальное внимание наращиванию производственных мощностей, обновлению устаревшего оборудования и оптимизации бизнес-процессов. Однако свободных финансовых средств, как правило, нет и помочь исправить ситуацию может лишь кредитование бизнеса.

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программы

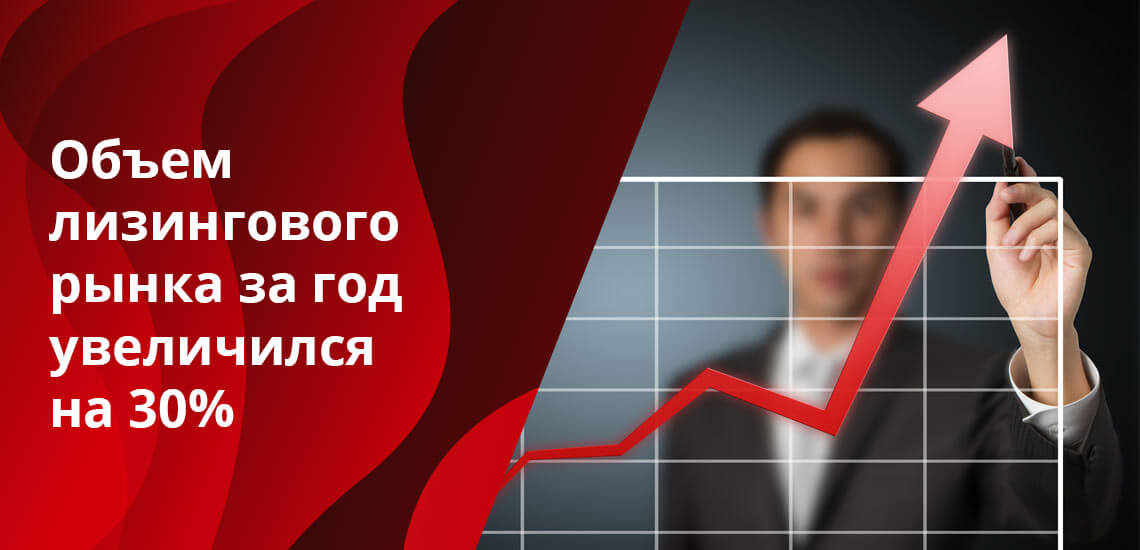

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программыПо данным экспертов, в текущем году объем лизингового рынка увеличился на 30%, и этот рост наверняка продолжится и в дальнейшем. Кроме этого, правительством РФ рассматривается вопрос о программах, предусматривающих льготное финансирование лизинга, для отдельных секторов экономики, и прежде всего – для сельскохозяйственного сектора.

Как было отмечено, к основным преимуществам лизинга можно отнести уменьшение налогооблагаемой базы по налогу на прибыль, а сами лизинговые платежи полностью относятся на себестоимость. Формула здесь достаточно проста: больше тратишь — меньше платишь налогов. Обслуживание банковского кредита не является затратами в связи с тем, что проценты выплачиваются с прибыли, в то время как лизинговый платеж относится к категории «затрат» и не облагается налогом.

При этом приобретатель после заключения договора получает оборудование или технику, по сути, в долгосрочную аренду. Если с оборудованием (имуществом), взятым в лизинг, возникают проблемы, их решением, как правило, тоже занимается лизинговая компания. При оформлении кредита все расходы, в том числе и при полной утрате имущества, несет заемщик.

Получается, что имущество при лизинге берется в долгосрочную аренду

Получается, что имущество при лизинге берется в долгосрочную арендуПравило ускоренной амортизации

Кроме этого, у лизинговых компаний есть право на применение коэффициента ускоренной амортизации (имеется в виду лизинг грузовых автомобилей). И если в обычной ситуации автомобиль, как правило, амортизируется в течение 3-5 лет, компания имеет законное право амортизировать его в течение года. А уже после этого автомобиль по нулевой стоимости передается на баланс лизингополучателю, который опять же экономит на налоговых выплатах.

Клиенту, обратившемуся в лизинговую компанию, предлагается удобная схема выплат в виде равных ежемесячных платежей или иные формы расчета, что помогает точно планировать бюджет бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками. При этом управление оборотным капиталом происходит максимально эффективно, а компания получает оборудование ведущих мировых и отечественных производителей, что позволяет существенно увеличивать доходы бизнеса.

Можно предположить, что обострившаяся конкуренция (с приходом дешевых импортных товаров и услуг) будет способствовать появлению на рынке новых лизинговых компаний. Причем, этот процесс «расползется» по регионам страны. Сейчас доля Москвы и Санкт-Петербурга составляет около 90 % на рынке лизинговых операций. Если будут обеспечены равные конкурентные условия среди лизинговых компаний, процентные ставки поползут вниз, и это будет лишь на пользу потребителям.

Сэкономленные средства можно вложить в развитие бизнеса

Сэкономленные средства можно вложить в развитие бизнесаНе стоит так же забывать, что лизингополучателями могут выступать не только юридические, но и физические лица, то есть возможен лизинг для физических лиц, что существенно расширяет спектр продуктов лизинговых компаний (лизинг недвижимости, лизинг оборудования, лизинг имущества, машина в лизинг).

Третья альтернатива — факторинг

Следующий банковский продукт — факторинг — наиболее востребован в сфере торговли, как розничной, так и оптовой. Торговые предприятия, как правило, осуществляют свою деятельность на арендованных площадях, а нередко и при помощи арендованной техники или оборудования. Кредитование таких компаний связано с определенными рисками, им попросту нечего предоставить в качестве обеспечения кредита. В тоже время они являются партнерами крупных компаний и торговых сетей, чью дебиторскую задолженность можно использовать в качестве залога.

Процедура выглядит следующим образом — поставщик уступает банку дебиторскую задолженность фирмы, которой была поставлена продукция, получая при этом авансовый платеж в размере 75-90% от суммы долга. При наступлении сроков платежа, дебитор перечисляет задолженность за поставленный товар (услуги) на факторинговый счет. Получив остатки платежа, банк — за вычетом причитающихся ему процентов — перечисляет денежные средства поставщику.

Особенности факторинга

Одна из характерных особенностей факторинговых сделок — отсутствие жестких требований по поддержанию оборотов на расчетном счете клиента, достаточно только поступлений по поставкам, по которым предоставлены подписанные с дебиторами уведомления и отгрузочные документы. А если покупатель задерживает оплату, банком предусмотрен дополнительный период ожидания погашения задолженности, чаще всего до 45 дней.

Доля факторинга в ВВП Российской Федерации на сегодняшний день незначительна, но уже в следующем году эксперты прогнозируют двукратный рост этого показателя. Востребованность этого вида кредитования очевидна, ведь в будущем, торговые отношения нашего бизнеса с иностранными партнерами станут более тесными.

При проведении торговых операций зачастую возникают задержки платежей и образование дебиторской задолженности, что чревато большими финансовыми и временными потерями. А обращение в суд не всегда дает быстрый положительный результат. Именно поэтому специалисты рекомендуют обращаться в кредитное учреждение, работающее в сфере факторинга, обладающее достаточными ресурсами, а главное — опытом решения подобных проблем.

Чтобы стать владельцем автомобиля, необязательно долго копить на транспортное средство, достаточно оформить кредит или лизинг. В обоих случаях пользоваться автомобилем можно до оплаты его полной стоимости, заключив договор с банком и уплачивая проценты. Расскажем, чем лизинг отличается от кредита и что выгоднее для простого потребителя.

Кредит и лизинг — есть ли разница?

Предмет договора — вот чем отличается лизинг от кредита. В первом случае — это имущество, во втором — денежные средства. И кредит, и лизинг предполагает быстрое получение желаемого с последующим возвратом денежных средств с процентами. Однако если взять кредит можно практически на что угодно (авто, квартиру, бизнес, поездку за границу), то во втором случае реально оформить только какое-то имущество, и это будет прописано в договоре.

Лизинг в России появился сравнительно недавно, лишь в 80 годах прошлого столетия, а на законодательном уровне стал регулироваться только к началу 2000-х. По-другому лизинг называют финансовой арендой.

Конечно, чаще всего в лизинг покупают либо автомобили (актуально для физических лиц), либо средства производства (это делают юридические лица). Физические лица смогли получать выгоду от лизинга только с 2011 г. Процедура до сих пор находится на начальной стадии своего развития, т. к. лизинговых компаний все ещё не так много для удовлетворения спроса на услугу.

Кредитование уже полностью изучено потребителем: нужно взять деньги в банке под процент и купить то, что требуется. Затем каждый месяц необходимо платить некую сумму в банк. И так происходит до тех пор, пока не будет выплачено все полностью.

Суть финансовой аренды практически такая же, как у кредита, однако между заемщиком и кредитной организацией встаёт ещё и лизингодатель. Все основные права на средство, приобретённого посредством финансовой аренды, принадлежат ему. Вот именно в этом разница между кредитом и финансовой арендой. Клиент вносит лизинговые платежи до полного выкупа средства, а за арендодателем (лизинговой компанией) сохраняется право проверять, как пользуется средством лизингополучатель.

Может показаться, что лизинг похож на аренду, но различие всё-таки есть. Последняя может быть оформлена на любой период, а договор финансовой аренды — на время, составляющее примерно 50% от срока полной амортизации средства, иначе кредитная организация будет работать себе в убыток.

Лизинг и кредит на примере

Рассмотрим лизинг и автокредит на конкретном примере. Вы решили приобрести машину. Приходите в автосалон и подбираете автомобиль. Затем идёте в банк и обсуждаете с кредитным менеджером все условия. Получить кредит в банке — задача не из лёгких. Ваши доходы и документы подвергаются жёсткой проверке.

Если банк одобряет кредит, вы вносите первоначальный и страховой взносы, а банк перечисляет автосалону полную стоимость машины. Вы ежемесячно платите сумму долга с процентами и пользуетесь машиной. Автомобиль считается вашим окончательно, когда вы погасите всю задолженность по кредиту.

В случае с финансовой арендой все немного проще. Вы выбираете автомобиль, а платит за него лизинговая компания. Вы вносите предоплату и так же можете пользоваться машиной, как если бы вы оформили кредит. Вы перечисляете платежи за пользование машиной (но уже лизингодателю), а по окончании срока «аренды» можете либо вернуть автомобиль лизинговой компании, либо выкупить его по остаточной стоимости. Более простая процедура оформления и прозрачность сделки — вот чем отличается лизинг от кредита.

Особняком стоит такое явление, как оперативный лизинг. Его главным преимуществом является недолгий срок действия договора, за счёт чего исключается полный износ предмета договора. Более того, за получателем остаётся право расторгнуть договор в удобное для него время. Минусом такой финансовый аренды является невозможность выкупа объекта.

Если человеку требуется купить машину, прибегнув к займу денежных средств, то целевой автомобильный кредит будет самым верным решением. Во-первых, машина сразу же перейдёт в собственность клиента. Во-вторых, процентная ставка будет несколько ниже, чем при лизинге. Однако в данном случае все риски, связанные с поломкой или угоном, несёт уже владелец транспортного средства, а не кредитор.

Выбор лучшего

В чем разница между кредитом и лизингом, ясно. Похожими чертами являются платность и срочность. В любом случае банк или лизинговая компания получит полную стоимость машины и некоторый дополнительный заработок. Теперь рассмотрим основные отличия лизинга от кредита:

- Если вы взяли машину в кредит, то перед банком у вас возникает обязательство по страхованию автомобиля на случай ущерба или хищения. Если вы страхуете автомобиль без КАСКО, то первоначальный взнос возрастает в 2-3 раза от планируемого. Лизинг автомобиля же предполагает, что страхование на себя берёт лизингодатель.

- Если вы решили взять в финансовую аренду не автомобиль, а что-либо для своего бизнеса, то вправе рассчитывать на финансовые льготы от государства, т. е. уменьшение налогооблагаемой базы. Это главное преимущество и отличие лизинга от кредита.

- Лизинг для бизнеса также предполагает ускоренную амортизацию имущества, что ведёт к существенной экономии.

- Если вы купили какое-либо средство производства, то лизинговые платежи могут осуществляться продукцией, произведённой на нём, т. е. иметь натуральную форму. Однако это скорее исключение.

- Договор при оформлении финансовой аренды зачастую куда более прозрачен. Он отличается от договора по кредиту. Конечно, любой такой документ имеет подводные камни, но в данном случае выявить их куда проще.

- Лизинг похож на аренду. Вы получаете право пользоваться каким-либо средством на срок, равный примерно 50% периода полной его амортизации. После этого вы можете либо вернуть вещь лизингодателю, либо выкупить её по остаточной стоимости. Для юридических лиц это хороший способ сократить свои расходы на предметы производства.

Преимущества финансовой аренды вполне очевидны. Недостатками такого удобного способа приобретения автомобиля или средства производства являются:

- высокая итоговая стоимость по сравнению с кредитной;

- срок, который иногда не совсем удобен клиенту;

- право владения средством переходит к клиенту только после полного выкупа первого;

- если в договоре оговорена привязка к курсу валют, то в случае коллизий (например, девальвации) все риски несёт клиент;

- если по какой-то причине лизингополучатель не сможет платить за средство, последнее придётся вернуть лизингодателю при условии полного невозврата уже уплаченной суммы.

Нельзя однозначно сказать, что лучше — лизинг или кредит. Однако можно сделать вывод, что для юридических лиц лизинг является оптимальным вариантом из-за возможности уменьшить налогооблагаемую базу. Для физического лица нет большой разницы, приобретать вещь в лизинг или в кредит. В первом случае договор немного проще, простому обывателю легче понять все его условия. Однако процентная ставка при лизинге иногда превышает таковую при кредите.

Чтобы определиться с тем, что подходит больше — лизинг или автокредит, нужно исходить из целей. Если требуется выкуп приобретенного на заёмные деньги имущества, то целесообразнее выбрать кредит. Если же целью является использование заёмного имущества, то предпочтительнее лизинг.

Чем лизинг отличается от кредита?

Лизинг — это вид финансовых услуг, который является популярной альтернативой кредитам. Чаще всего арендованное имущество используется в коммерческих целях.

Отличия лизинга от кредита

По своей сути, лизинг представляет собой долгосрочную финансовую аренду, которая включает в себя право на покупку недвижимости. Принимая во внимание, что кредит — это кредит, предоставляемый банком с условиями оплаты заемщиком полной стоимости кредита и процентов.

Покупка недвижимости в аренду проще, чем в кредит. Пакет документов требует минимум, депозит не является обязательным, заявка рассматривается до 5 дней.

Лизинг отличается от займа тем, что в течение срока действия договора аренды владельцем оборудования является лизингодатель. В будущем оборудование может быть передано в собственность лизингополучателя или возвращено лизинговой компании (первый вариант встречается чаще). Это должно быть прописано в договоре и зависит от типа лизинга — операционного или финансового.Предметом лизинга могут быть здания, оборудование, транспортные средства и другое имущество.

Стоит отметить, что если арендатор впоследствии выкупает имущество, то к этому времени оно уже может быть полностью амортизировано. Дело в том, что в отношении лизинга используется коэффициент ускоренной амортизации. Таким образом, база налога на имущество компании не появится.

Поскольку владельцем имущества является лизинговая компания, арендатор может использовать только имущество. Но он несет ответственность за свою смерть или ущерб.

При покупке недвижимости в кредит компания сразу становится ее владельцем, но передается в залог банку. Однако возможность свободного использования имущества (например, его продажа или аренда) в значительной степени ограничена договором займа. Обязательства по страхованию имущества также остаются. Право собственности на имущество влечет за собой необходимость уплаты транспортного или имущественного налога.

Как и в случае ссуды, по договору аренды арендатор платит ежемесячные платежи по договору. Они состоят не только из стоимости самого имущества, но и из прибыли лизинговой компании, суммы страховых и имущественных налогов.

Преимущества лизинга

Лизинговые схемы все чаще используются российскими компаниями. Каковы основные преимущества лизинга перед кредитами?

Во-первых, лизинг позволяет оптимизировать налоговые платежи. Арендатор не платит налоги на имущество и транспортный налог; он может включить все лизинговые платежи в качестве расходов и снизить налоговую базу и подоходный налог. Поскольку платежи включают НДС, компания может полностью компенсировать его из бюджета. Аванс

Залог по договору аренды составляет 20-30%, что соответствует первоначальному взносу кредита.Но при выдаче кредита банк изучает историю организации, отчетность, наличие залога и залога.

Во-вторых, ускоренные коэффициенты амортизации 3 применяются к арендуемому имуществу, в то время как

в случае покупки в кредит компания начисляет нормальную амортизацию.

Наконец, лизинг позволяет не отвлекать от обращения крупные суммы, необходимые для покупки оборудования или транспорта. По договоренности с арендодателем вы можете разработать гибкий график платежей, а также получить расширенный лизинговый договор на срок до 6 лет для оборудования с длительным сроком окупаемости.,

Вам нужны земля, здания, оборудование или другие предметы для вашего бизнеса? Если вы не в состоянии купить, лизинг — это возможность получить те вещи с меньшим риском и меньшими затратами. Два варианта — операционная аренда и капитальная аренда, в зависимости от того, что вам нужно для вашего бизнеса. Понимание различий помогает вам решить, какой тип аренды подходит для вашей ситуации.

Операционная аренда противКапитальный лизинг

Операционная аренда — это письменное соглашение, которое позволяет вам использовать или занимать имущество без преимуществ или рисков, связанных с владением имуществом. Имущество может быть недвижимым имуществом, таким как земля или здания, или личным имуществом, таким как тяжелое оборудование, машины или транспортные средства. Капитальная аренда — это письменное соглашение, которое дает вам право собственности на имущество, которое вы арендуете, в то время как лизингодатель финансирует его.

Обработка капитальной аренды

Традиционно существует принципиальная разница между операционной арендой и капитальной арендой.В соответствии с договором финансовой аренды, поскольку вы приобретаете долю владения в этом имуществе, вы должны показывать это имущество как амортизируемый актив в своем балансе.

Обработка операционной аренды

Поскольку операционная аренда не дает вам доли в собственности, вы не показываете эту собственность как актив в своем балансе. Но вы можете:

- Запишите арендные платежи как операционные расходы в отчете о прибылях и убытках, а

- Вычтите их из своих доходов.

Отношение арендных платежей к расходам и вычитание их из дохода может значительно сократить ваши налоговые обязательства.Этот метод учета побуждает многие компании пытаться скрыть свои активы, структурируя закупки и механизмы финансирования в качестве операционной аренды.

Общепринятые принципы бухгалтерского учета пытаются исправить это, ограничивая операционную аренду четырьмя требованиями:

- Срок аренды не может превышать 70% срока службы имущества.

- . Текущая стоимость ваших арендных платежей не может превышать 90% от справедливой рыночной стоимости имущества.

- Не может быть никакого варианта покупки по выгодной цене.

- Как арендатор, вы не можете получить право собственности на имущество после окончания аренды.

Если применимо любое из четырех условий, вы должны капитализировать аренду и включить имущество в качестве актива в свой баланс.

Большие изменения в учете операционной аренды

Начиная с 1 января 2019 года, в Канаде действуют новые методы бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (МСФО). Новый стандарт бухгалтерского учета, известный как МСФО (IFRS) 16 «Аренда» (МСФО (IFRS) 16), делает методы бухгалтерского учета более прозрачными.Согласно МСФО (IFRS) 16 почти все виды аренды должны отражаться в вашем балансе. Если вы являетесь арендатором, принятие МСФО (IFRS) 16 устраняет различие между арендой капитала и операционной арендой в вашей финансовой отчетности и учете операционной аренды.

Это изменение может повлиять на ваши финансовые соглашения, требования к отчетности для кредиторов и другие финансовые документы, независимо от того, являетесь ли вы заемщиком, кредитором или инвестором. Рекомендуется проконсультироваться с вашим бухгалтером о том, как МСФО (IFRS) 16 влияет на вашу деловую и личную финансовую картину, особенно на учет по операционной аренде.Например, если вы являетесь заемщиком, использующим многочисленные операционные договоры аренды, это изменение означает, что ваши балансы показывают ваши договоры аренды в качестве активов и пассивов, что может изменить ваши отношения долга к собственному капиталу или коэффициенты оборачиваемости активов.

. Независимо от того, осуществляете ли вы платежи по операционной аренде или по капитальной аренде, вы делаете большие инвестиции в свой бизнес. Вы ищете способы сэкономить деньги, чтобы у вас было больше возможностей для инвестиций? QuickBooks Online может помочь вам увеличить налоговые вычеты. Держите больше того, что вы зарабатываете сегодня.

,ЛизингЯвляется ли лизинг хорошим способом для покрытия отрицательного капитала от автокредитования?

Лизинг автомобилей часто используется как способ «скрыть» или «прикрыть» или «свернуть» отрицательный капитал от автокредитования.

При продаже автомобиля с «перевернутым» автокредитом сумма кредита, не покрываемая стоимостью автомобиля, называется , отрицательный капитал . Каким-то образом эта сумма должна быть выплачена — либо с помощью первоначального взноса наличными за новый автомобиль, либо путем «превращения» его в новый кредит или аренду.

Добавление отрицательного капитала к новому кредиту или лизингу приводит к увеличению ежемесячных платежей и (как правило) создает новую ситуацию «с ног на голову», которая обычно делает это неумным делом.

Однако могут быть обстоятельства, которые делают сокрытие отрицательного капитала в новом кредите или аренде выгодным.

Итак, возникает вопрос: лучше ли обменять и сдать в аренду новых автомобилей или обменять и купить с новым кредитом — когда вы переворачиваете свой старый кредит?

Во многих ситуациях лизинг является лучшим вариантом.

Почему аренда? Почему бы не другой кредит?

Потому что лизинг производит гораздо меньшую оплату, чем покупка с новым кредитом, даже после добавления значительного отрицательного капитала.

Давайте рассмотрим типичный пример:

Предположим, что мы продаем автомобиль стоимостью 8000 долларов США за новый автомобиль стоимостью 25 000 долларов США. Тем не менее, мы «переворачиваем» нашу старую автомобильную ссуду и все еще должны 10 000 долларов, что означает, что мы должны на 2000 долларов больше ( отрицательных акций ), чем торговая стоимость нашего старого автомобиля.Что делать?

Давайте посмотрим на наши варианты:

Вариант 1 . Получите 36-месячный кредит на 25 000 долл. США для нового автомобиля, пусть дилер погасит наш старый кредит в размере 10 000 долл. США, он предоставит нам кредит в размере 8 000 долл. США в соответствии с ценой нового автомобиля, и мы выплатим ему разницу в размере 2000 долл. США наличными в качестве первоначального взноса. Ежемесячный платеж по кредиту (при условии процентной ставки 4% годовых) составит 738 долларов в месяц.

Вариант 2 . То же, что и в варианте 1, за исключением того, что мы позволяем дилеру «свернуть» отрицательный капитал в размере 2000 долларов США в новый кредит, в результате чего остаток по нашему кредиту составит 27 000 долларов США. Ежемесячный платеж в этом случае будет $ 797 / месяц.

Вариант 3 . Арендуйте новый автомобиль с арендной платой 25 000 долл. США на 36 месяцев с остаточной стоимостью 12 500 долл. США и процентной ставкой 4,0% и заплатите отрицательный капитал в размере 2000 долл. США в качестве первоначального взноса. Ежемесячный арендный платеж составит 410 долларов в месяц.

Вариант 4 . То же, что и в варианте 3, за исключением того, что мы позволяем дилеру «свернуть» отрицательный капитал в размере 2000 долл. США в новую аренду В этом случае ежемесячный платеж будет $ 469 / месяц .

Обратите внимание, что сумма увеличения ежемесячного платежа одинакова — 59 долларов США — как для кредита, так и для аренды. Тем не менее, общая сумма оплаты намного меньше для аренды .

Возможные проблемы

В приведенных выше примерах у нас «только» было отрицательное сальдо торгового баланса в 2000 долларов, что относительно мало по сравнению с ценой нашего нового автомобиля в 25 тысяч долларов. Фактически, отрицательный капитал составляет менее 10% от цены нового автомобиля. Дилеру обычно нетрудно получить кредит или лизинг, одобренный с таким небольшим количеством отрицательного капитала, чтобы «покрыть».

Однако могут возникнуть проблемы, когда коэффициент больше 10%. Это может быть вызвано тем, что сумма отрицательного капитала слишком велика или цена нового автомобиля слишком низкая — или и то, и другое.

Например, если было отрицательное сальдо торгового баланса в 5000 долл. США, и мы пытались купить или арендовать автомобиль стоимостью 15 000 долл., Дилер почти наверняка не сможет одобрить такую сделку. Банки и финансовые компании не хотели бы финансировать 20 000 долларов США (15 000 долларов США + 5000 долларов США) за автомобиль, стоимость которого составляет всего 15 000 долларов США.Просто слишком велик риск того, что они потеряют деньги, если клиент перестанет платить по кредиту или аренде. Если транспортное средство было уничтожено в результате несчастного случая, страховка будет платить только восстановительную стоимость, а не полную сумму кредита или аренды. Это, вероятно, создаст большой дефицит, за который будет нести ответственность клиент.

В этой ситуации наши возможности ограничены. Чтобы выполнить эту сделку и получить ее одобрение, нам необходимо покрыть часть или всю сумму отрицательного капитала в размере 5000 долларов США в качестве первоначального взноса независимо от того, покупаем ли мы или арендуем.

Выводы

Если вы хотите новый автомобиль, но у вас все еще есть непогашенный остаток на вашем старом автомобиле, который превышает торговую стоимость этого автомобиля, ваш дилер может покрыть разницу (отрицательный капитал) в вашем новом кредите или аренде — до тех пор, пока сумма не слишком велика относительно финансируемой стоимости нового автомобиля.

Лизинг обеспечивает минимально возможные ежемесячные платежи даже с добавленным отрицательным капиталом. Однако, прежде чем принимать такое решение, убедитесь, что лизинг подходит именно вам.Прочитайте нашу статью, Кто должен арендовать , для более подробной информации.

Лизинг как метод «сокрытия» или «покрытия» отрицательного капитала может отлично работать в правильных ситуациях, но только если аренда не заканчивается досрочно.

,- ссуды назад

персональных ссуд в Канаде

- персональных ссуд

- безнадежных ссуд

- ссуд консолидации задолженности

- ссуд на ремонт автомобилей

- ссуд ссуды на реабилитацию

- ссуды клиентам

- ссуды

- потребительских кредитов

- ссуды для клиентов

- ссуды для частных лиц

- ссуды для клиентов

- ссуды для частных лиц Ссуды под поручительство (Cosignor)

- Ссуды для малого бизнеса

- Автокредиты

Руководства и инструкции к

- Руководство по применению ссуды

- Подходят для персонального ссуды

- Получают ссуду на ODSP

- Избегайте повторных заявлений NSF & Overdraft Fees

- Как избежать мошенничества в кредитах

- Законен ли мой кредитор?

- Ваши права как заемщика

По провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- 0008000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000009000

- 0008000000

000000000000000000000000000000000000000000000000000RK Город

- Торонто

- Миссиссауга

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Кредит

- Кредит

- Кредит

- Кредит

- Кредит

- Кредит

- Кредитная линия Все услуги

- Кредитные карты

Отзывы

- Отзывы о Fairstone

- Mogo Отзывы

- Easyfinancial Отзывы

- Отзывы LendDirect

- Cash5You Отзывы

- Просмотреть базу данных кредиторов

- Задолженность Задолженность

Облегчение долгов в Канаде

- Консолидация долгов

- Урегулирование долгов

- Консолидация кредитных карт

- Ссуды Консолидация задолженности

- Консультации по предложению потребителей

- Консультации по банкротству

- Консультации по выплате

- Консультации по выплате

- Канада Руководство по облегчению бремени задолженности

- Консолидация задолженности по кредитной карте

- Как управлять долгом

- Сохранение долгов в долг

- Расчет отношения долга к доходу

- Взыскание долга по высоким процентам

По провинции

- Alberta

- Британская Колумбия Квебек

- Новая Шотландия

- Манитоба Саскачеван

- Ньюфаундленда New Brunswick

По городу

- Toronto Mississauga

- Ванкувер Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Лондон

Больше

- Кредитный мониторинг и кредитный рейтинг

- Малый бизнес

- автокредитование

- все

- автокредиты

- автокредитование

- автокредитование назад

Финансирование бизнеса

- Финансирование малого бизнеса

- Финансирование торговых операций

- Финансирование на основе активов

- Финансирование оборудования

- Коммерческая ипотека Руководство по

- Руководство по бизнес-финансированию

и инструкции к ним

Канадская организация по бизнесу

- Консолидация долгов предприятия

- Безопасное финансирование с активами

- Финансирование франшизы

- Расширение бизнеса с новым капиталом

- Кредиты для плохих кредитов бизнеса

Финансирование по провинциям

- Онтарио

- Альберта

- Bri Тиш Columbia

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленда

- New Brunswick

- PEI

Финансирование По городу

- Торонто

- Mississauga

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Kingston

- Лондон

Подробнее

- Мониторинг кредитов и кредитный рейтинг

- Все услуги

Кредитный мониторинг в Канаде

- Кредитный мониторинг

- Оценка: увеличить ваш кредит

- Кредит Реабилитационный заем

- Обновить Защищенная карта

- Обновить Финансовый кредит Построитель

- Исправить ошибки в отчете о кредитных операциях

и инструкции к ним

- Канадский гид по созданию кредита e

- кредитный рейтинг в Канаде

- Как рассчитываются кредитные баллы

- Влияет ли отказ в кредите на ваш кредит?

- Как отремонтировать плохой кредит

- Предмет спора о кредитном отчете

- Построить кредит после банкротства

- Сравнение услуг по созданию кредита

- Кредитные карты с высоким уровнем обеспечения в Канаде

По провинции

- Онтарио

- Британская Колумбия 000000

By City

- Гигантские острова

- Гамбург

- Оттава

- Kingston

- Лондон

Подробнее

- Кредитные карты

- Все услуги

Авто Финансирование

- Автокредиты

- Авто рефинансирование 3 Финансирование ремонта авто

- Автотранспортные ссуды

Руководства и инструкции к

- Канада Автокредитование

- Автокредитования после банкротства

- Стоит ли финансировать подержанный автомобиль?

- Получить автокредит на ODSP

- Купить подержанный автомобиль в частном порядке

- Получить кредит на авто

- Плохой кредит на автокредит

- Сэкономить деньги на страховании автомобиля

Кредитная застройка…

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия