Частные инвестиции | Отраслевой опыт

Go to industriesПомощь в выборе правильных решений

Рынок прямых инвестиций характеризуется постоянно растущей конкуренцией, хорошие сделки становится все труднее находить, а риски растут. Обладая отраслевой экспертизой и имея более 850 профессиональных консультантов M&A в разных странах мира, мы обеспечим поток инвестиционных возможностей, который позволит вам добиться успеха в этом бизнесе.

Контактное лицоВ МИРЕ

717

сделок закрыто в Частные инвестиции

Amulex has sold a 25% stake to iTech Capital

Частные инвестиции | Услуги по поддержке бизнеса | TMT

Amulex has sold a 25% stake to iTech Capital

The shareholders of Amulex have sold a 25% stake in the company to iTech Capital.

Helios Wire has received strategic advice to develop its long-term strategy

Частные инвестиции | Аэрокосмическая и оборонная промышленность | TMT

Helios Wire has received strategic advice to develop its long-term strategy

The management of Helios Wire Corp has received strategic advice regarding its long-term development strategy.

Недавние сделкиBee2Link has acquired Terranova Web Systems

Частные инвестиции | TMT

Bee2Link has acquired Terranova Web Systems

Bee2Link (B2L), the leading provider of software-as-a-service (SaaS) solutions to the automotive industry in France, has acquired Terranova Web Systems. Недавние сделки

“We could never have done this on our own. Oaklins displayed a deep understanding of the SaaS way of thinking and an amazing international reach.”

Недавние сделки

“We could never have done this on our own. Oaklins displayed a deep understanding of the SaaS way of thinking and an amazing international reach.”Aiman Rafii

CEO and Shareholder, esignatur

Read moreExample: https://newsroom-api.pr.co/v1/pressrooms/oaklins/tagged/press_releases?country=AT&includes=featured_images,tags&language=de-AT&limit=3&tags=healthcare Ours: https://newsroom-api.pr.co/v1/pressrooms/oaklins/tagged/press_releases?country=RU&includes=featured_images,tags&language=en-RU&limit=1&tags=private-equityKnowledge is an anchor in volatile times I Q2

Недавние сделки

Недавние сделкиЧастные инвестиции и управление благосостоянием в России

Согласие на обработку персональных данных

Настоящим я, далее – «Субъект Персональных Данных», во исполнение требований Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» (с изменениями и дополнениями) свободно, своей волей и в своем интересе даю свое согласие Московской школе управления «СКОЛКОВО» (далее – «Школа», юридический адрес: 143025, Московская область, Одинцовский район, д. Сколково, ул. Новая, д. 100) на обработку своих персональных данных, указанных при регистрации путем заполнения веб-формы на сайте Школы skolkovo.ru и его поддоменов *.skolkovo.ru (далее – Сайт), направляемой (заполненной) с использованием Сайта.

Под персональными данными я понимаю любую информацию, относящуюся ко мне как к Субъекту Персональных Данных, в том числе мои фамилию, имя, отчество, адрес, образование, профессию, контактные данные (телефон, факс, электронная почта, почтовый адрес), фотографии, иную другую информацию. Под обработкой персональных данных я понимаю сбор, систематизацию, накопление, уточнение, обновление, изменение, использование, распространение, передачу, в том числе трансграничную, обезличивание, блокирование, уничтожение, бессрочное хранение), и любые другие действия (операции) с персональными данными.

Под обработкой персональных данных я понимаю сбор, систематизацию, накопление, уточнение, обновление, изменение, использование, распространение, передачу, в том числе трансграничную, обезличивание, блокирование, уничтожение, бессрочное хранение), и любые другие действия (операции) с персональными данными.

Обработка персональных данных Субъекта Персональных Данных осуществляется исключительно в целях регистрации Субъекта Персональных Данных в базе данных Школы с последующим направлением Субъекту Персональных Данных почтовых сообщений и смс-уведомлений, в том числе рекламного содержания, от Школы, его аффилированных лиц и/или субподрядчиков, информационных и новостных рассылок, приглашений на мероприятия Школы и другой информации рекламно-новостного содержания, а также с целью подтверждения личности Субъекта Персональных Данных при посещении мероприятий Школы.

Датой выдачи согласия на обработку персональных данных Субъекта Персональных Данных является дата отправки регистрационной веб-формы с Сайта Школы.

Обработка персональных данных Субъекта Персональных Данных может осуществляться с помощью средств автоматизации и/или без использования средств автоматизации в соответствии с действующим законодательством РФ и внутренними положениями Школы.

Школа принимает необходимые правовые, организационные и технические меры или обеспечивает их принятие для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных, а также принимает на себя обязательство сохранения конфиденциальности персональных данных Субъекта Персональных Данных. Школа вправе привлекать для обработки персональных данных Субъекта Персональных Данных субподрядчиков, а также вправе передавать персональные данные для обработки своим аффилированным лицам, обеспечивая при этом принятие такими субподрядчиками и аффилированными лицами соответствующих обязательств в части конфиденциальности персональных данных.

Я ознакомлен(а), что:

1) настоящее согласие на обработку моих персональных данных, указанных при регистрации на Сайте Школы, направляемых (заполненных) с использованием Cайта, действует в течение 20 (двадцати) лет с момента регистрации на Cайте Школы;

2) согласие может быть отозвано мною на основании письменного заявления в произвольной форме; предоставление персональных данных третьих лиц без их согласия влечет ответственность в соответствии с действующим законодательством Российской Федерации.

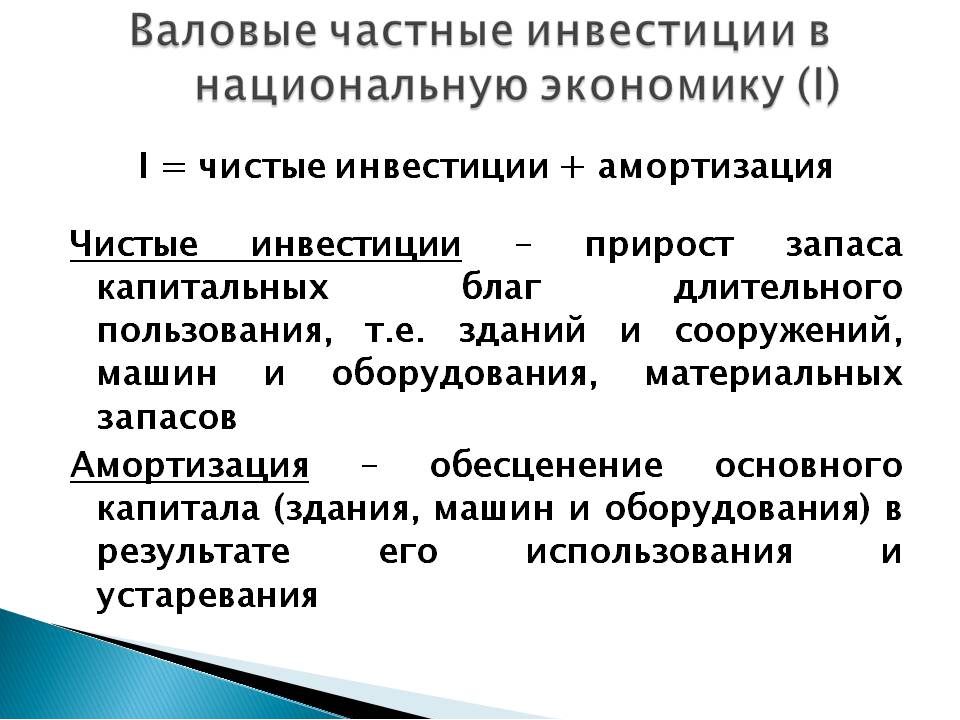

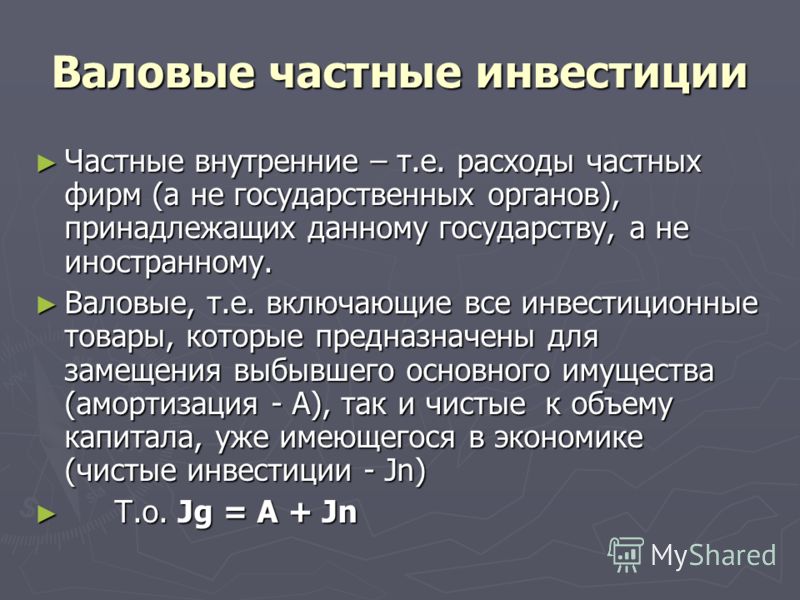

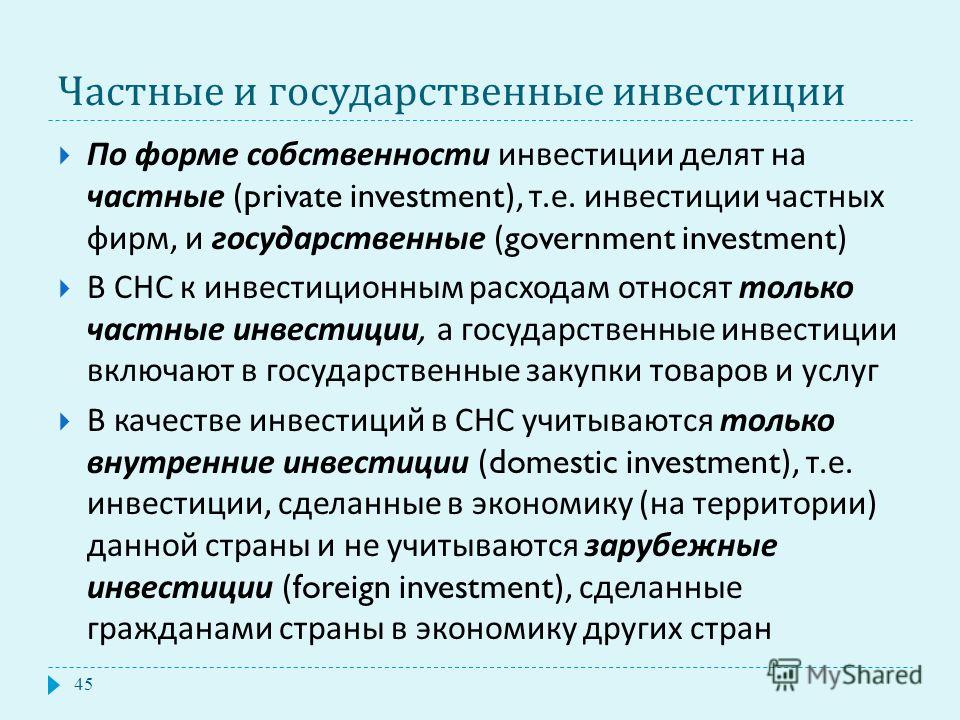

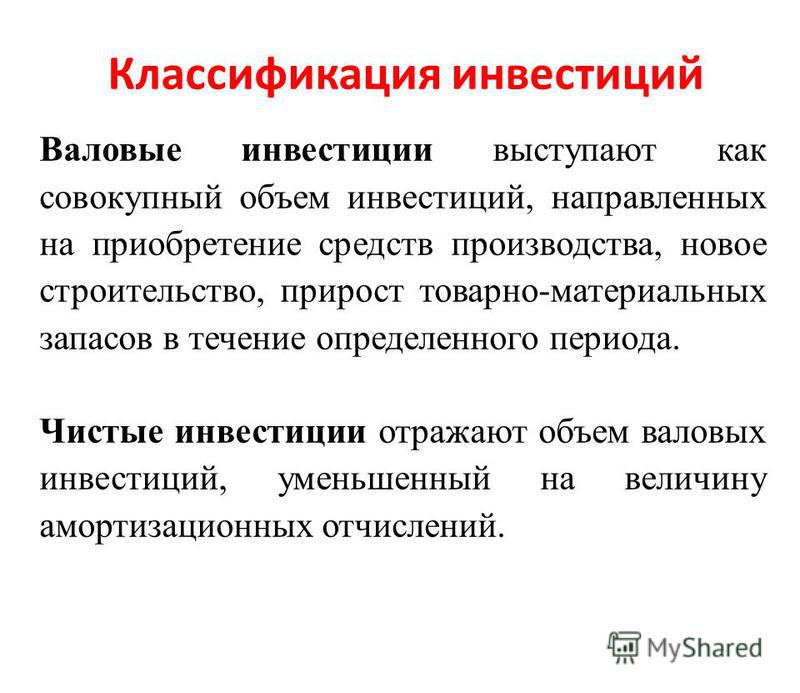

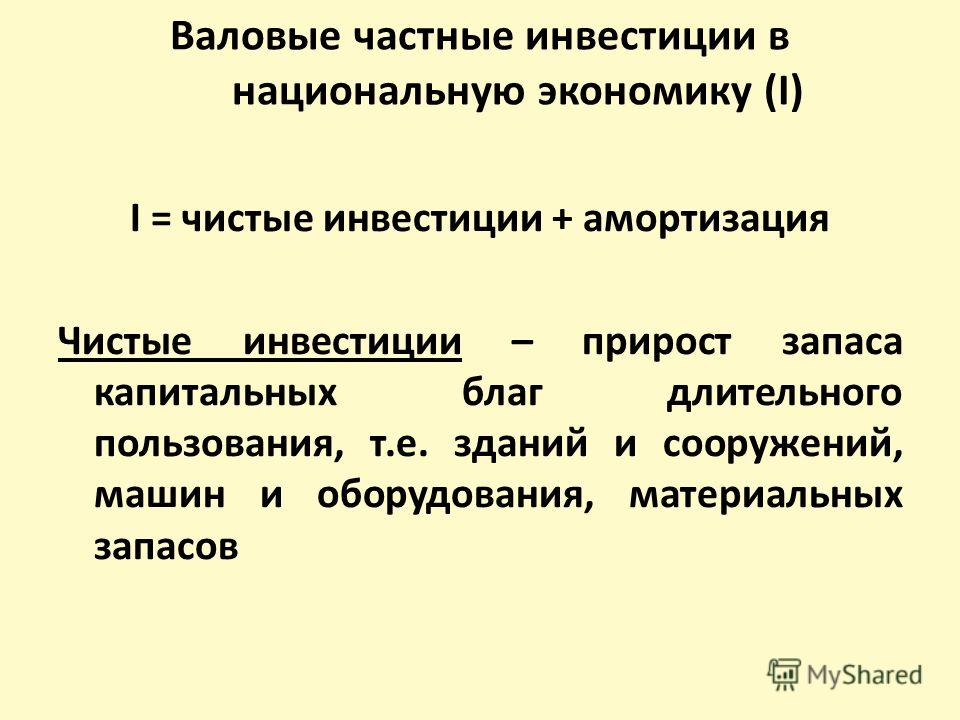

Частные инвестиции | Привлечение и источники | Государственные, чистые, валовые, прямые

Содержание статьи:

- Определение

- Основные виды

- Частные фонды

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

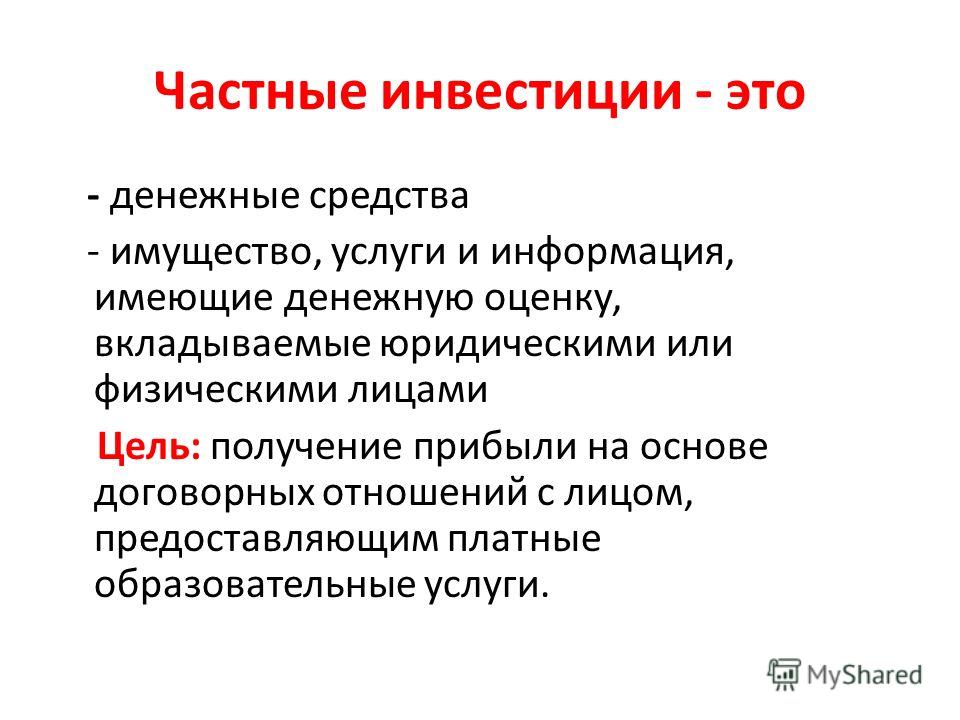

Частные инвестиции — это привлечение средств на развитие бизнес-проектов.

Частные инвестиции являются основным источником финансирования небольших компаний.

Схожее по теме: Частные инвесторы

Основные виды

По видам частные инвестиции делятся на:

- Реальные — фактические вложения в покупку основных средств и расходных материалов

- Финансовые — инвестиции в приобретение ценных бумаг, валюты, которые будут расцениваться как вклад в основной капитал

- Спекулятивные — покупка ценных бумаг с целью их дальнейшей перепродажи в краткосрочном периоде

- Венчурные — высокорисковые инвестиции в стартапы и инновационные проекты.

Частные инвестиции отличаются от государственных и национальных тем, что это внутренний вид финансирования. Это передача средств компаний и физических лиц другим субъектам инвестиционного мира. Однако на государственном уровне отношения между странами часто опосредованно зависят от частных инвестиций.

Частные инвестиции — это вложения, которые призваны приносить доход инвесторам.

Существует также термин «частные валовые инвестиции» — это приобретенное инвестором имущество для развития собственного производства. При этом не обязательно на средства сторонних инвесторов.

Частные инвестиции в большинстве случаев являются прямыми. От других видов капиталовложений прямые отличаются тем, что инвестор вносит свою долю в уставной капитал развивающейся фирмы (не менее 10%), принимает участие в управлении компании и имеет представителя в совете директоров. Это чистые затраты на бизнес-проект, которые могут не окупиться.

Частные фонды

Одной из наиболее эффективных идей вложения частного капитала является создание частного инвестиционного фонда.

Активы фонда могут передаваться по наследству, акционеры фонда могут получать пассивную прибыль (роялти и дивиденды). Инвестор может входить в состав учредителей компании, в которую инвестируются средства.

Ключевое отличие частных фондов — акции фонда не котируются

на фондовой бирже. Их можно только продать владельцу фонда, передать по

наследству или передать за вознаграждение третьим лицам.

Их можно только продать владельцу фонда, передать по

наследству или передать за вознаграждение третьим лицам.

Частным фондом может владеть юридическое или физическое лицо. Обычно это закрытая структура, инвесторы вступают в фонд при его открытии, а в дальнейшем могут приглашаться в ограниченном количестве. Поскольку регистрировать в госструктурах фонд не нужно, а создается он с целью получения прибыли и продвижения частных проектов, то информация о фонде не является публичной. Привлечение новых средств происходит за счет вложений постоянных инвесторов.

Одним из примеров частных фондов можно назвать хедж-фонд или частную инвестиционную компанию. Фонд может называться независимым, если им управляет группа частных лиц, и ассоциированным, если его финансирует компания.

Частный фонд — это особые возможности для инвесторов.

- Возможность гибко перераспределять активы и контролировать их

- Удобная и оперативная схема наследования

- Анонимность фонда

- непрерывность существование фонда

- Эндаумент (неприкосновенный капитал) фонда.

В некоторых правовых областях возможности фонда расширяются до создания схем минимизации налогов или упрощения схемы наследования активов, что, например, невозможно реализовать при инвестировании средств в обычные ПИФ.

Законодательство позволяет не афишировать выгодополучателей фонда, а сам фонд можно учреждать при помощи доверенного лица. Учредитель фонда не обязательно будет владельцем счетов в банке, которыми пользуется фонд. Госслужбы могут получить доступ лишь к информации о регистрационных данных фонда, имени и адресе официального представителя, членах совета директоров фонда.

Частный фонд продолжает свою деятельность даже после смерти его учредителя без необходимости выплаты и распределения долей и погашения долгов. Создатель фонда может указать, как активы фонда будут наследоваться и распределяться после его смерти. При наследовании имущества фонда инвесторы могут избежать юридических формальностей, которые неизбежно сопутствуют разделу имущества обычных фондов после смены владельца. Наследование имущества определяется в соответствии с установленным учредителем правилами, при этом наследники не могут опротестовать передачу завещанного имущества в фонд и не могут отозвать создание фонда.

Наследование имущества определяется в соответствии с установленным учредителем правилами, при этом наследники не могут опротестовать передачу завещанного имущества в фонд и не могут отозвать создание фонда.

В России практика создания частных инвестфондов становится все более распространенной. Но отсутствие достаточного целевого капитала не дает возможности им функционировать в полную силу: приходится привлекать средства на реализацию программ из сторонних источников.

Не самым благоприятным образом на развитие фондов влияет тот фактор, что фонд учреждается на средства определенной группы лиц, состоящих в родстве или в тесных связях. В таких фондах управляющие советы существуют номинально и влияния на деятельность фонда не оказывают.

Высший орган управления фондом обязательно должен быть коллективным согласно российскому законодательству, и в некоторых случаях именно это спасает фонд от закрытия. Так произошло с фондом «Династия», где в состав совета входили не только члены семьи учредителей и доверенные лица, но и реально действующие независимые эксперты.

Почему растут инвестиции в частные компании — Российская газета

Вместе со стремительным ростом количества инвесторов 2020 год ознаменовался и ростом популярности вложений в частные компании (Private Equity). Еще 20 лет назад ситуация на рынке значительно отличалась от нынешней. Инвестиции в частные компании делали в основном венчурные фонды, а розничные инвесторы, банки, страховые компании и другие крупные игроки традиционно покупали акции на бирже.

Сегодня объем инвестиций в Private Equity по сравнению с 2000 годом вырос в восемь раз, тогда как на биржевом рынке — всего в три. Выросло и количество инвестиционных фондов, специализирующихся на таких инвестициях: если 10 лет назад под их управлением находились активы на 1,6 триллиона долларов США, то в 2019 году — уже на четыре триллиона долларов США.

Инвестиции становятся массовыми: в прошлом году уже более половины всех институциональных инвесторов держали в своих портфелях акции Private Equity. Что касается розничных инвесторов, то и среди них спрос на акции частных компаний существенно повысился.

Можно назвать минимум пять причин, объясняющих такой рост.

Во-первых, инвесторы пытаются найти более высокую доходность. По мнению аналитиков, акции частных компаний обгоняют по доходности акции, представленные на публичном рынке. Особенно привлекательными для инвесторов являются акции технологических компаний: IT-сферы, электронной коммерции, сферы финансовых технологий.

Во-вторых, покупка акций частных компаний дает возможность увеличить свои вложения в акции до этапа их публичного размещения (IPO). Многие компании склонны привлекать средства до IPO по цене в несколько раз меньше, чем цена при размещении, иногда на 20-30 процентов.

Акции частных компаний почти не зависят от ситуации на рынке

В-третьих, акции Private Equity относительно доступны — отсутствует неопределенность, какое именно количество акций сможет купить инвестор из-за снижения эмитентом аллокации (доли исполнения заявки, поданной инвестором), как это бывает во время IPO при высоком спросе. Если частная компания проводит официальный раунд привлечения финансирования, то можно рассчитывать приобрести именно тот объем, который был заявлен.

Если частная компания проводит официальный раунд привлечения финансирования, то можно рассчитывать приобрести именно тот объем, который был заявлен.

В-четвертых, многие перспективные компании остаются непубличными и не торопятся с выходом на IPO, предпочитая быстро расти и занимать рынок за счет своего масштаба. Иногда к моменту выхода на IPO их потенциал практически исчерпывается. Следовательно, приобретение их акций на бирже уже не приносит инвестору ожидаемого дохода.

Некоторые компании вообще не выходят на IPO, их просто поглощает более крупная компания или так называемый SPAC — компания, созданная исключительно для поглощения частной компании, которая планирует выйти на биржу, минуя IPO. Инновационные бизнесы в уже упомянутых привлекательных для инвестора сферах чаще всего остаются непубличными или поглощаются SPAC или корпорациями.

В-пятых, акции частных компаний имеют относительно низкую волатильность по сравнению с биржевыми. У последних стоимость может меняться буквально в течение одних суток или даже нескольких часов. Акции частных компаний почти не зависят от ситуации на рынке, а стоимость обычно меняется от раунда к раунду, то есть раз в несколько месяцев.

Акции частных компаний почти не зависят от ситуации на рынке, а стоимость обычно меняется от раунда к раунду, то есть раз в несколько месяцев.

Рост популярности инвестиций в частные компании, как ожидается, поможет нивелировать один из главных минусов Private Equity — недостаток ликвидности. Спрос на акции будет увеличиваться и среди розничных, и среди институциональных инвесторов.

«Автодор» пообещал, что частные инвестиции в российские дороги увеличатся в шесть раз

В пятницу «Автодор» на конференции в Париже представил инвесторам свою стратегию до 2030 г. Это скорее ее прообраз, уточняет предправления госкомпании Сергей Кельбах: стратегия будет синхронизирована с общей транспортной стратегией России до 2030 г. и весной опубликована для общественного обсуждения.

Конкретные проекты, которые будут реализованы после 2020 г., госкомпания пока не называет. Они еще не просчитаны, а инвесторы стали бы задавать вопросы, ответить на которые пока невозможно, объясняет человек, близкий к «Автодору». У «Автодора» свыше 20 инвестпроектов, следует из презентации госкомпании.

У «Автодора» свыше 20 инвестпроектов, следует из презентации госкомпании.

Согласно стратегии «Автодора», к 2030 г. протяженность сети скоростных дорог достигнет 12000 км. Сформируются новые транспортные коридоры: помимо уже заявленных планов создания международного коридора Европа — Западный Китай (через Санкт-Петербург, Москву (ЦКАД), Нижний Новгород, Казань и Оренбургскую обл.) появятся коридор Москва — Нижний Новгород — Казань — Екатеринбург — Омск, автомагистраль «Юго-Западная хорда» (от Нижнего Новгорода до трассы М4 «Дон») и коридор от границы с Белоруссией до границы с Казахстаном.

Выполнение планов госкомпании потребует масштабных инвестиций. Цена нынешней десятилетней программы до 2019 г. — около 34 млрд евро, из них лишь 9 млрд — частные инвестиции. В 2020-2030 гг. финансирование должно существенно увеличиться (см.инфографику) — до 18 млрд евро в 2030 г., частные инвестиции должны достигнуть 6 млрд.

Российская инфраструктура так сильно деградировала, что иностранные инвесторы могут выбрать из огромного количества проектов — и им будут рады, уверял замначальника управления государственных и муниципальных проектов Сбербанка Андрей Карасев. Но пока иностранцы сталкиваются с многочисленными трудностями. Сжатые сроки конкурсов по госзаказу не позволяют внимательно ознакомиться с документацией, заметил зампред правления «Автодора» Александр Носов, поэтому сроки конкурсов «Автодора» составляют не менее 6-7 месяцев.

Но пока иностранцы сталкиваются с многочисленными трудностями. Сжатые сроки конкурсов по госзаказу не позволяют внимательно ознакомиться с документацией, заметил зампред правления «Автодора» Александр Носов, поэтому сроки конкурсов «Автодора» составляют не менее 6-7 месяцев.

Зачастую компаниям приходится вносить изменения в первоначальный проект «Автодора». Например, Северо-западной концессионной компании (СЗКК) пришлось дважды согласовывать существенные поправки в проект участка трассы Москва — Санкт-Петербург, рассказал член совета директоров СЗКК Антон Стадников. В новых инвестпроектах «Автодор» намерен предлагать частникам самим спроектировать трассу, а компании, проигравшие тендер, получат компенсацию затрат.

«Автодор» готов учиться на первых проектах, чтобы оптимизировать решения на будущее, заверил инвесторов Кельбах. После задержки в передаче земли для строительства трассы Москва — Санкт-Петербург из-за скандала вокруг Химкинского леса «Автодор» теперь начинает готовить территорию для строительства за два года до запуска проекта, привел он пример.

Иностранных инвесторов останавливают и валютные риски, ведь автодорожные проекты генерируют рублевую выручку, отметили банкиры, участвовавшие в конференции. Большую часть рублевого финансирования для российских проектов, скорее всего, будут предоставлять российские банки и пенсионные фонды, говорит партнер Gide Loyrette Nouel Александр Долгов. Но привлечение ведущих иностранных компаний крайне важно для грамотного структурирования проектов, доступа к передовым технологиям и развития конкурентоспособного рынка государственно-частного партнерства в России, замечает он.

Главное в партнерстве — технологии, ГЧП — это не способ привлечения средств, считает президент Piron Consulting Венсан Пирон. Два участника встречи признались, что хотели бы больше знать о будущих проектах. Менеджер Bouyugues отметил, что его компания «пристально смотрит» на проект по строительству и эксплуатации платного обхода Ногинска.

Трудно сказать, насколько реалистичны планы «Автодора», говорит топ-менеджер иностранной строительной компании: нужно понять, насколько активно будет развиваться рынок платных дорог и их операторов в России. Сейчас иностранные компании могут эффективно работать в России только при наличии местного партнера, считает он, иначе разобраться в законодательстве и местной практике невозможно. Например, французская Vinci, в 2011 г. пройдя предквалификацию на конкурс по операторскому соглашению для работы на М4 «Дон», не смогла подать конкурсное предложение, зато успешно ведет работы на трассе Москва — Санкт-Петербург в партнерстве с «Мостотрестом»

Сейчас иностранные компании могут эффективно работать в России только при наличии местного партнера, считает он, иначе разобраться в законодательстве и местной практике невозможно. Например, французская Vinci, в 2011 г. пройдя предквалификацию на конкурс по операторскому соглашению для работы на М4 «Дон», не смогла подать конкурсное предложение, зато успешно ведет работы на трассе Москва — Санкт-Петербург в партнерстве с «Мостотрестом»

Путин: стратегическая цель — частные инвестиции, но спешить с приватизацией не нужно

4 июня. FINMARKET.RU — Стратегической целью развития российской экономики является привлечение частных инвестиций, но это не означает, что власти будут спешить с приватизацией государственных активов, заявил президент Владимир Путин на ПМЭФ-21.

Модератор пленарной сессии форума спросил президента, на какие компании государство делает ставку — госкомпании или частные.

«Работать на здравый смысл я делаю ставку», — сказал президент.

«И на конкретные условия, в которых мир находится и российская экономика. В период кризисов всегда во всем мире, во всех странах доля государства растет. И как только ситуация стабилизируется, увеличивается количество частного бизнеса — и по количеству компаний, и по объему их оборота. Ничего нового для России здесь нет. У нас есть крупные компании с государственным участием, скажем «Газпром», «Роснефть» и т.д.», — сказал Путин.

«Мы прекрасно понимаем и отдаем себе отчет в том, что мы должны двигаться в направлении приватизации и дальше. Мы это и делаем. Обратите внимание, я уже упомянул «Роснефть», вот напротив сидит руководитель Сбербанка (Герман Греф) — там же иностранных акционеров у нас почти половина — 47% или 48% (государство владеет контрольным пакетом в Сбербанке, остальное составляет free-float)», — отметил президент.

По его словам, Россия здесь принципиально не отличается от других стран. «В выступлении я говорил, как мы будем поддерживать — в том числе за счет крупных компаний с государственным участием — малый и средний бизнес. Это и есть прямая поддержка МСП — частного сектора (посредством закупок госкомпаний).

В период кризисов всегда во всем мире, во всех странах доля государства растет. И как только ситуация стабилизируется, увеличивается количество частного бизнеса — и по количеству компаний, и по объему их оборота. Ничего нового для России здесь нет. У нас есть крупные компании с государственным участием, скажем «Газпром», «Роснефть» и т.д.», — сказал Путин.

«Мы прекрасно понимаем и отдаем себе отчет в том, что мы должны двигаться в направлении приватизации и дальше. Мы это и делаем. Обратите внимание, я уже упомянул «Роснефть», вот напротив сидит руководитель Сбербанка (Герман Греф) — там же иностранных акционеров у нас почти половина — 47% или 48% (государство владеет контрольным пакетом в Сбербанке, остальное составляет free-float)», — отметил президент.

По его словам, Россия здесь принципиально не отличается от других стран. «В выступлении я говорил, как мы будем поддерживать — в том числе за счет крупных компаний с государственным участием — малый и средний бизнес. Это и есть прямая поддержка МСП — частного сектора (посредством закупок госкомпаний). Если говорить просто о процессах приватизации, они тоже у нас продолжаются, просто мы стараемся делать это аккуратно, исходя из конъюнктуры рынка — что можно продать, за сколько можно продать и надо ли продавать в тех условиях, в которых мы находимся. Но кардинально наша цель заключается в том, чтобы развивать рыночные отношения в стране и поддерживать частный бизнес, привлекать частных инвесторов», — заключил Путин.

Если говорить просто о процессах приватизации, они тоже у нас продолжаются, просто мы стараемся делать это аккуратно, исходя из конъюнктуры рынка — что можно продать, за сколько можно продать и надо ли продавать в тех условиях, в которых мы находимся. Но кардинально наша цель заключается в том, чтобы развивать рыночные отношения в стране и поддерживать частный бизнес, привлекать частных инвесторов», — заключил Путин.

Инвестиции без паники — Московская Биржа

Инвестиции без паники – серия онлайн-встреч с экспертами финансового рынка на наиболее актуальные темы для частных инвесторов.

Мероприятия организованы в два потока – для начинающих инвесторов и для опытных трейдеров.

Поток для начинающих инвесторов ведет Ксения Буторина, руководитель проекта Московской биржи «Инвестиционный маркетплейс place.moex.com», который в 2019 году признан лучшим «Информационным сайтом финансовой тематики» Рунета по версии РАЭК. Ксения поможет новым участникам рынка разобраться в основах инвестирования и разнообразии инструментов, научиться создавать собственный финансовый план, формировать инвестиционные стратегии и многое другое.

Поток для опытных трейдеров курирует Валерий Скотников, руководитель управления по работе с частными инвесторами. Валерий с командой развивает «Школу Московской биржи school.moex.com» – единственную официальную площадку биржи по онлайн-обучению работе на финансовом рынке. В рамках онлайн-встреч Валерий и его гости расскажут инвесторам, как грамотно управлять своим инвестиционным портфелем, на какие показатели следует обращать внимание при принятии решения о приобретении ценных бумаг и как использовать профессиональную аналитику в трейдинге.

Мероприятия пройдут в формате видеотрансляций на сайте Московской биржи, а также на официальном YouTube канале и в аккаунте в ВК.

Поток для опытных инвесторов:

23 сентября в 18:00 – «ЛЧИ 2020. Конкурс инвесторов, или учимся на чужих ошибках»

Эксперт: Никита Карташев, руководитель конкурса Лучший частный инвестор 2020

Задавать свои вопросы экспертам можно уже сейчас.

.jpg) Указывайте, кому адресован ваш вопрос

Указывайте, кому адресован ваш вопрос

Прошедшие мероприятия

Что такое частные инвестиции? — Определение и обзор — Видео и стенограмма урока

Инвестиции и сбережения

Инвестиции — это не то же самое, что сбережения в мире макроэкономики. Если вы не покупаете капитальный актив, который используется для получения дохода, например машину, или ожидая, что он будет дорожать в цене, например, дом, то вы экономите, а не инвестируете.

Вы можете сэкономить больше, чем инвестируете, например, когда бизнес покупает оборудование на часть своей прибыли, а оставшуюся прибыль кладет на сберегательный счет.С другой стороны, вы действительно можете инвестировать больше, чем откладываете. Фактически, многие люди вкладывают больше, чем откладывают, когда финансируют покупку дома, который является капитальным активом.

Можно вкладывать в сбережения больше, чем у вас есть, потому что сбережения других людей можно использовать для финансирования ваших собственных инвестиций. Классический пример этого — простой сберегательный счет. Когда вы кладете деньги на сберегательный счет, вы предоставляете деньги банку для ссуды другим людям, которые хотят инвестировать.Банк выплачивает вам процентную ставку за использование ваших денег, в то время как он взимает более высокий процент с людей, стремящихся использовать деньги для инвестиций.

Классический пример этого — простой сберегательный счет. Когда вы кладете деньги на сберегательный счет, вы предоставляете деньги банку для ссуды другим людям, которые хотят инвестировать.Банк выплачивает вам процентную ставку за использование ваших денег, в то время как он взимает более высокий процент с людей, стремящихся использовать деньги для инвестиций.

Вы, вероятно, заметили здесь сильную взаимосвязь между инвестициями и сбережениями. Сберегательные счета предоставляют средства, позволяющие сделать инвестиции возможными, и определяют цену, уплачиваемую за инвестирование путем заимствования. Вы можете думать о цене заимствования как о процентной ставке, которую вы должны платить по взятым в долг.

Если объем сбережений, доступных для кредитования, увеличивается, доступная процентная ставка будет уменьшаться, если все остальные факторы останутся прежними.С другой стороны, если количество сбережений, доступных для кредитования, уменьшается, процентные ставки увеличиваются, поскольку заемщики конкурируют за ссуды. Процентные ставки стабилизируются там, где спрос на средства равен предложению средств.

Процентные ставки стабилизируются там, где спрос на средства равен предложению средств.

Итоги урока

Давайте рассмотрим. Инвестиция происходит, когда физические или юридические лица покупают капитальный актив с намерением, чтобы актив либо приносил доход, либо повышался в цене, либо и то, и другое. Инвестиции отличаются от сбережений, которые подразумевают решение не использовать деньги для потребления.Люди, которые делают сбережения, обычно хотят получать прибыль от своих сбережений с помощью таких финансовых продуктов, как сберегательные или пенсионные счета. С макроэкономической точки зрения использование таких финансовых продуктов означает сбережения.

Сберегательные счета обеспечивают финансирование для инвестирования через финансирование, например, когда вы занимаете деньги для покупки дома, что считается инвестицией, потому что это капитальный актив. Увеличение сбережений увеличит предложение ссудных средств, что приведет к снижению процентных ставок и увеличению инвестиций. Если сбережения уменьшатся, предложение ссудных средств уменьшится, а процентные ставки увеличатся, вытесняя некоторых инвесторов с рынка.

Если сбережения уменьшатся, предложение ссудных средств уменьшится, а процентные ставки увеличатся, вытесняя некоторых инвесторов с рынка.

Стратегический секрет прямых инвестиций

Частный капитал. Сам термин продолжает вызывать восхищение, зависть и — в сердцах многих руководителей публичных компаний — страх. В последние годы частные инвестиционные компании вложили огромные — и неоднозначные — суммы, преследуя все более крупные объекты приобретения. Действительно, по данным Dealogic, фирмы, отслеживающей приобретения, глобальная стоимость выкупа прямых инвестиций на сумму более 1 миллиарда долларов выросла с 28 миллиардов долларов в 2000 году до 502 миллиардов долларов в 2006 году.Несмотря на то, что среда прямых инвестиций становится все более сложной на фоне роста процентных ставок и усиления контроля со стороны правительства, эта цифра достигла 501 миллиарда долларов только в первой половине 2007 года.

Репутация частных инвестиционных компаний, которые резко увеличили стоимость своих инвестиций, способствовала этому росту. Их способность достигать высокой доходности обычно объясняется рядом факторов: мощными стимулами как для управляющих портфелем прямых инвестиций, так и для операционных менеджеров предприятий в портфеле; агрессивное использование долга, обеспечивающее финансовые и налоговые преимущества; упор на улучшение денежного потока и маржи; и свобода от ограничительных правил публичных компаний.

Их способность достигать высокой доходности обычно объясняется рядом факторов: мощными стимулами как для управляющих портфелем прямых инвестиций, так и для операционных менеджеров предприятий в портфеле; агрессивное использование долга, обеспечивающее финансовые и налоговые преимущества; упор на улучшение денежного потока и маржи; и свобода от ограничительных правил публичных компаний.

Но фундаментальная причина роста прямых инвестиций и высоких показателей доходности — это то, чему уделялось мало внимания, возможно, потому, что это настолько очевидно: стандартная практика фирм по покупке предприятий, а затем, после проведения ими перехода к быстрому повышению производительности, продавая их. Эта стратегия, которая воплощает в себе сочетание бизнеса и управления инвестиционным портфелем, лежит в основе успеха прямых инвестиций.

Государственные компании, которые неизменно приобретают предприятия с намерением удержать их и интегрировать в свою деятельность, могут извлечь выгоду из этого подхода покупки-продажи или заимствовать его. Для этого им сначала нужно понять, насколько эффективно это используют частные инвестиционные компании.

Для этого им сначала нужно понять, насколько эффективно это используют частные инвестиционные компании.

Сладкое место для частных инвестиций

Ясно, что покупка с целью продажи не может быть универсальной стратегией для публичных компаний. Это не имеет смысла, когда приобретенный бизнес получит выгоду от важной синергии с существующим портфелем предприятий покупателя. Это определенно не способ для компании получить прибыль от приобретения, главная привлекательность которого — перспектива долгосрочного органического роста.

Однако, как показали частные инвестиционные компании, эта стратегия идеально подходит, когда для реализации единовременной, краткосрочной или среднесрочной возможности создания стоимости покупатели должны получить полное владение и контроль. Такая возможность чаще всего возникает, когда бизнес не управлялся агрессивно и, следовательно, его результаты были недостаточными. Это также можно найти в компаниях, которые недооценены, потому что их потенциал не совсем очевиден. В таких случаях после внесения изменений, необходимых для повышения стоимости, — обычно в течение периода от двух до шести лет — собственнику имеет смысл продать бизнес и перейти к новым возможностям.(Фактически, частные инвестиционные компании обязаны в конечном итоге избавиться от бизнеса; см. Врезку «Как работает частный капитал: основы».)

В таких случаях после внесения изменений, необходимых для повышения стоимости, — обычно в течение периода от двух до шести лет — собственнику имеет смысл продать бизнес и перейти к новым возможностям.(Фактически, частные инвестиционные компании обязаны в конечном итоге избавиться от бизнеса; см. Врезку «Как работает частный капитал: основы».)

Преимущества покупки для продажи в таких ситуациях очевидны, хотя, опять же, часто упускаются из виду. Рассмотрим приобретение, которое быстро растет в цене — генерируя ежегодную доходность для инвесторов, скажем, 25% в год в течение первых трех лет, — но впоследствии приносит более скромную, но все же значительную доходность, скажем, 12% в год. Частная инвестиционная компания, которая, следуя стратегии покупки-продажи, продает ее через три года, получит 25% годовой доход.Диверсифицированная публичная компания, которая достигает операционных показателей, идентичных приобретенному бизнесу, но, как правило, купила ее в качестве долгосрочной инвестиции, получит доход, который приближается к 12%, чем дольше она владеет бизнесом. Для публичной компании сохранение бизнеса после внесения изменений, создающих ценность, снижает окончательный доход.

Для публичной компании сохранение бизнеса после внесения изменений, создающих ценность, снижает окончательный доход.

В первые годы нынешнего бума выкупов частные инвестиционные компании процветали в основном за счет приобретения непрофильных бизнес-единиц крупных публичных компаний.При прежних владельцах эти предприятия часто страдали от пренебрежения, неподходящих показателей производительности или других ограничений. Даже при хорошем управлении таким предприятиям, возможно, не хватало независимой репутации, поскольку материнская компания интегрировала свои операции с операциями других подразделений, что затрудняло оценку бизнеса. По данным Dealogic, продажа публичными компаниями нежелательных бизнес-единиц была самой важной категорией крупных выкупов частного капитала до 2004 года, и широко известная история высокой доходности инвестиций ведущих фирм происходит в основном за счет приобретений такого типа.

В последнее время частные инвестиционные компании, стремящиеся к большему росту, переключили свое внимание на приобретение целых публичных компаний. (См. Выставку «Новый фокус частного капитала».) Это создало новые проблемы для частных инвестиционных компаний. В публичных компаниях легко достижимые улучшения в производительности часто уже были достигнуты за счет улучшения корпоративного управления или активности хедж-фондов. Например, хедж-фонд со значительной долей в публичной компании может без необходимости покупать компанию напрямую, заставляя совет директоров внести ценные изменения, такие как продажа ненужных активов или выделение непрофильного подразделения.Если публичную компанию необходимо превратить в частную для улучшения ее деятельности, необходимые изменения, вероятно, будут проверять навыки реализации частной инвестиционной компании в гораздо большей степени, чем приобретение бизнес-единицы. Когда KKR и GS Capital Partners, подразделение Goldman Sachs, занимающееся частным капиталом, приобрели подразделение Wincor Nixdorf у Siemens в 1999 году, они смогли работать с действующим менеджментом и следовать его плану по увеличению доходов и прибыльности.

(См. Выставку «Новый фокус частного капитала».) Это создало новые проблемы для частных инвестиционных компаний. В публичных компаниях легко достижимые улучшения в производительности часто уже были достигнуты за счет улучшения корпоративного управления или активности хедж-фондов. Например, хедж-фонд со значительной долей в публичной компании может без необходимости покупать компанию напрямую, заставляя совет директоров внести ценные изменения, такие как продажа ненужных активов или выделение непрофильного подразделения.Если публичную компанию необходимо превратить в частную для улучшения ее деятельности, необходимые изменения, вероятно, будут проверять навыки реализации частной инвестиционной компании в гораздо большей степени, чем приобретение бизнес-единицы. Когда KKR и GS Capital Partners, подразделение Goldman Sachs, занимающееся частным капиталом, приобрели подразделение Wincor Nixdorf у Siemens в 1999 году, они смогли работать с действующим менеджментом и следовать его плану по увеличению доходов и прибыльности. Напротив, с тех пор, как в 2005 году компания Toys «R» Us стала частной, компаниям KKR, Bain Capital и Vornado Realty Trust пришлось заменить всю команду высшего руководства и разработать совершенно новую стратегию для бизнеса.

Напротив, с тех пор, как в 2005 году компания Toys «R» Us стала частной, компаниям KKR, Bain Capital и Vornado Realty Trust пришлось заменить всю команду высшего руководства и разработать совершенно новую стратегию для бизнеса.

Новый фокус Private Equity

Многие также предсказывают, что финансирование крупных выкупов станет намного более трудным, по крайней мере, в краткосрочной перспективе, если произойдет циклический рост процентных ставок и иссякнет дешевый долг. И фирмам может стать труднее обналичить свои инвестиции, сделав их публичными; учитывая текущий большой объем выкупа, количество крупных IPO может ограничить способность фондовых рынков поглощать новые выпуски через несколько лет.

Тем не менее, даже если нынешняя волна прямых инвестиций отступит, явные преимущества подхода «покупка-продажа» и уроки, которые он предлагает для публичных компаний, сохранятся.Во-первых, поскольку все предприятия, входящие в портфель прямых инвестиций, скоро будут проданы, они остаются в центре внимания и находятся под постоянным давлением, требующим высокой эффективности. Напротив, бизнес-единица, которая некоторое время была частью портфеля публичной компании и работала адекватно, если не впечатляюще, как правило, не получает приоритетного внимания со стороны высшего руководства. Кроме того, поскольку каждая инвестиция, сделанная фондом прямых инвестиций в бизнес, должна быть ликвидирована в течение срока существования фонда, можно точно измерить денежную доходность этих инвестиций.Это упрощает создание стимулов для управляющих фондами и руководителей предприятий, которые напрямую связаны с денежной стоимостью, получаемой инвесторами фонда. Это не относится к менеджерам бизнес-единиц или даже к корпоративным менеджерам в публичной компании.

Напротив, бизнес-единица, которая некоторое время была частью портфеля публичной компании и работала адекватно, если не впечатляюще, как правило, не получает приоритетного внимания со стороны высшего руководства. Кроме того, поскольку каждая инвестиция, сделанная фондом прямых инвестиций в бизнес, должна быть ликвидирована в течение срока существования фонда, можно точно измерить денежную доходность этих инвестиций.Это упрощает создание стимулов для управляющих фондами и руководителей предприятий, которые напрямую связаны с денежной стоимостью, получаемой инвесторами фонда. Это не относится к менеджерам бизнес-единиц или даже к корпоративным менеджерам в публичной компании.

Более того, поскольку частные инвестиционные компании покупают только для продажи, они не соблазняются часто заманчивой возможностью найти способы разделить затраты, возможности или клиентов между своими предприятиями. Их менеджмент бережлив и целенаправлен и позволяет избежать траты времени и денег, которые корпоративные центры, отвечая за ряд слабо связанных предприятий и желая оправдать свое удержание в портфеле, часто берут на себя напрасные поиски синергии.

Наконец, относительно быстрая оборачиваемость предприятий, необходимая для ограниченного срока существования фонда, означает, что частные инвестиционные компании быстро получают ноу-хау. Permira, один из крупнейших и наиболее успешных европейских фондов прямых инвестиций, в период с 2001 по 2006 год совершил более 30 крупных приобретений и более 20 продаж независимых предприятий. Немногие публичные компании обладают таким глубоким опытом в покупке, преобразовании и продаже.

Что могут сделать публичные компании

По мере того, как частный капитал набирает силу, публичные компании переключили свое внимание с приобретений для создания стоимости, подобных тем, что делает частный капитал.Вместо этого они сосредоточились на синергетических приобретениях. Конгломераты, покупающие несвязанные предприятия с потенциалом значительного повышения производительности, как это сделали ITT и Hanson, вышли из моды. В результате, частные инвестиционные компании столкнулись с небольшим количеством конкурентов при приобретении в их золотом уголке. Учитывая успех прямых инвестиций, публичным компаниям пора подумать, могут ли они более напрямую конкурировать в этом пространстве.

Учитывая успех прямых инвестиций, публичным компаниям пора подумать, могут ли они более напрямую конкурировать в этом пространстве.

Конгломераты, которые приобретают несвязанные предприятия с потенциалом значительного улучшения, вышли из моды.В результате частные инвестиционные компании столкнулись с небольшим количеством соперников в их сладкой зоне.

Мы видим два варианта. Первый — принять модель «купи-продать». Второй — использовать более гибкий подход к владению бизнесом, при котором готовность удержать приобретение в течение длительного времени уравновешивается обязательством продать, как только корпоративное руководство почувствует, что оно больше не может увеличивать добавленную стоимость. .

Купить продать.

Компании, желающие опробовать этот подход в чистом виде, сталкиваются со значительными препятствиями.Одна из них — это перестройка корпоративной культуры, в которую встроена стратегия «покупай, чтобы сохранить». Для этого от компании требуется не только отказаться от глубоко укоренившихся убеждений в целостности корпоративного портфеля, но также разработать новые ресурсы и, возможно, даже кардинально изменить свои навыки и структуру.

В США также существует налоговый барьер. В то время как фонды прямых инвестиций, организованные как частные партнерства, не платят корпоративного налога на прирост капитала от продаж предприятий, государственные компании облагаются налогом на такую прибыль по обычной корпоративной ставке.Эта разница в корпоративном налоге не компенсируется снижением личных налогов для инвесторов публичных компаний. Более высокие налоги значительно снижают привлекательность публичных компаний как средства для покупки предприятий и их продажи после увеличения их стоимости. Публичные компании в Европе когда-то сталкивались с подобным налоговым барьером, но примерно за последние пять лет он был устранен в большинстве европейских стран. Это значительно улучшает налоговую позицию европейских публичных компаний в отношении покупки и продажи. (Обратите внимание, что два налоговых вопроса были предметом пристального внимания общественности в Соединенных Штатах.Первый — следует ли рассматривать публично торгуемых компаний по управлению частным капиталом как частное партнерство или как публичные компании для целей налогообложения — тесно связан с поднимаемым нами вопросом. Второй — вопрос о том, должна ли доля прибыли, которую партнеры частных инвестиционных компаний зарабатывать от продажи бизнеса в фондах, находящихся под их управлением, облагать налогом по низкой ставке для личного прироста капитала или по более высокой ставке для обычного личного дохода, является совершенно разным.)

Второй — вопрос о том, должна ли доля прибыли, которую партнеры частных инвестиционных компаний зарабатывать от продажи бизнеса в фондах, находящихся под их управлением, облагать налогом по низкой ставке для личного прироста капитала или по более высокой ставке для обычного личного дохода, является совершенно разным.)

Несмотря на препятствия, некоторые публичные компании действительно успешно разработали бизнес-модель купли-продажи.Действительно, два давних участника выкупа акций на среднем рынке (на сумму от 30 до 1 млрд долларов) являются публичными компаниями: American Capital Strategies, рыночная капитализация которой в последнее время составляла около 7 млрд долларов, и британская 3i, рыночная капитализация которой составляет около 10 миллиардов долларов. Обе компании нашли способы обойти налог на прирост капитала (Великобритания отменила налог только в 2002 году), приняв необычные организационные структуры — «компания по развитию бизнеса» в случае American Capital; «инвестиционный траст» в случае 3i. Однако эти структуры накладывают правовые и нормативные ограничения на деятельность фирм; например, существуют ограничения на способность компаний по развитию бизнеса приобретать публичные компании и на сумму долга, которую они могут использовать. Эти ограничения делают такие структуры непривлекательными в качестве средств конкуренции с частным капиталом, по крайней мере, для крупных выкупов в Соединенных Штатах.

Однако эти структуры накладывают правовые и нормативные ограничения на деятельность фирм; например, существуют ограничения на способность компаний по развитию бизнеса приобретать публичные компании и на сумму долга, которую они могут использовать. Эти ограничения делают такие структуры непривлекательными в качестве средств конкуренции с частным капиталом, по крайней мере, для крупных выкупов в Соединенных Штатах.

С отменой налоговых льгот по всей Европе появилось несколько новых публично котируемых участников выкупа.Самыми крупными являются две французские компании Wendel и Eurazeo. Оба добились высокой прибыли от своих вложений в выкуп. Eurazeo, например, достигла средней внутренней нормы доходности 53% для Terreal, Eutelsat и Fraikin, трех своих крупных выкупов за последние пять лет. (В Соединенных Штатах, где частные компании могут выбирать, как частные партнерства, не облагаться корпоративным налогом, Platinum Equity стала одной из самых быстрорастущих частных компаний в стране, конкурируя за выкуп дочерних компаний публичных компаний. )

)

С отменой налоговых льгот по всей Европе появилось несколько новых публично котируемых участников выкупа.

Появление публичных компаний, конкурирующих с частным капиталом на рынке за покупку, преобразование и продажу предприятий, может существенно принести пользу инвесторам. Фонды прямых инвестиций неликвидны и сопряжены с риском из-за большого использования заемных средств; более того, после того, как инвесторы передали свои деньги фонду, они не могли повлиять на то, как им управлять.В качестве компенсации за эти условия инвесторы должны рассчитывать на высокую доходность. Однако, хотя некоторые частные инвестиционные компании достигли отличной доходности для своих инвесторов, в долгосрочной перспективе средний чистый доход, полученный инвесторами фонда от выкупа акций в США, примерно такой же, как и общая доходность фондового рынка.

Управляющие фондами прямых инвестиций, тем временем, получили чрезвычайно привлекательные вознаграждения с небольшими первоначальными вложениями. В качестве компенсации за инициативу по сбору денег, управлению инвестициями и маркетингу своих выгод они заключили структурированные соглашения, так что большая часть валовой прибыли — около 30% после добавления управленческих и других комиссий — поступает к ним.И эта цифра не учитывает какую-либо прибыль от их личных вложений в фонды, которыми они управляют. Публичные компании, придерживающиеся стратегии купли-продажи, которые ежедневно торгуются на фондовом рынке и подотчетны акционерам, могут обеспечить инвесторам более выгодную сделку.

В качестве компенсации за инициативу по сбору денег, управлению инвестициями и маркетингу своих выгод они заключили структурированные соглашения, так что большая часть валовой прибыли — около 30% после добавления управленческих и других комиссий — поступает к ним.И эта цифра не учитывает какую-либо прибыль от их личных вложений в фонды, которыми они управляют. Публичные компании, придерживающиеся стратегии купли-продажи, которые ежедневно торгуются на фондовом рынке и подотчетны акционерам, могут обеспечить инвесторам более выгодную сделку.

Откуда может появиться значительное количество публичных конкурентов прямых инвестиций? Даже если они в принципе осознают привлекательность стратегии прямых инвестиций, немногие из сегодняшних крупных государственных промышленных или сервисных компаний, вероятно, воспримут ее.Их инвесторы будут осторожны. Кроме того, немногие корпоративные менеджеры легко перейдут к роли, более ориентированной на управление инвестициями. Партнерами по частному капиталу обычно являются бывшие инвестиционные банкиры и любят торговать. Большинство топ-менеджеров компаний — бывшие руководители бизнес-единиц и любят управлять.

Большинство топ-менеджеров компаний — бывшие руководители бизнес-единиц и любят управлять.

Государственным финансовым компаниям, однако, может быть проще следовать стратегии купли-продажи. Больше инвестиционных компаний могут перейти на стиль управления частным капиталом, как это сделали Вендель и Евразео. Больше частных инвестиционных компаний могут принять решение, поскольку У.Компания Ripplewood из Южной Кореи провела первичное публичное размещение акций RHJ International на Брюссельской фондовой бирже, чтобы разместить весь инвестиционный портфель на публичных рынках. Более опытные инвестиционные банки могут последовать примеру Macquarie Bank, который создал Macquarie Capital Alliance Group, компанию, торгуемую на Австралийской фондовой бирже, которая фокусируется на возможностях покупки и продажи. Кроме того, некоторые опытные управляющие частным капиталом могут решить привлечь государственные деньги для фонда выкупа через IPO.(Эти примеры следует отличать от первоначального публичного предложения частной инвестиционной компании Blackstone фирмы, которая управляет фондами Blackstone, но не самими фондами. )

)

Гибкое владение.

Стратегия гибкого владения может быть более привлекательной для крупных промышленных и обслуживающих компаний, чем покупка для продажи. При таком подходе компания удерживает бизнес до тех пор, пока он может добавить значительную стоимость за счет повышения его эффективности и стимулирования роста.Компания в равной степени желает избавиться от этих предприятий, когда это перестанет быть очевидным. Решение продать или отделить бизнес рассматривается как кульминация успешной трансформации, а не результат какой-либо предыдущей стратегической ошибки. В то же время компания может свободно удерживать приобретенный бизнес, что дает ему потенциальное преимущество по сравнению с частными инвестиционными компаниями, которым иногда приходится отказываться от вознаграждений, которые они получали бы, удерживая инвестиции в течение более длительного периода.

Решение о продаже или выделении бизнеса рассматривается как кульминация успешной трансформации, а не результат стратегической ошибки.

Можно ожидать, что гибкое владение больше всего понравится компаниям, в портфеле которых мало общих клиентов или процессов. Возьмите General Electric. За прошедшие годы компания продемонстрировала, что корпоративное управление действительно может повысить ценность диверсифицированного бизнеса. Корпоративный центр GE помогает формировать общие управленческие навыки (такие как дисциплина затрат и ориентация на качество) во всех подразделениях и обеспечивает эффективное использование ими всех общих тенденций (таких как перевод в Индию и добавление предложений услуг в производственных предприятиях).Несмотря на периодические призывы к GE о разложении, надзор со стороны руководства компании смог создать и поддерживать высокую маржу по всему ее портфелю, что говорит о том, что ограничение себя синергетическими приобретениями было бы ошибкой.

В самом деле, с ее легендарными управленческими навыками, GE, вероятно, лучше оснащена для исправления неудовлетворительных результатов своей деятельности, чем фирмы прямых инвестиций.

Однако, чтобы реализовать преимущества гибкого владения для своих инвесторов, GE должна быть бдительна в отношении риска сохранения бизнеса после того, как корпоративное управление больше не сможет вносить какую-либо существенную ценность.GE известна своей концепцией сокращения 10% худших менеджеров каждый год. Чтобы обеспечить агрессивное управление инвестициями, компания могла бы, возможно, с меньшими противоречиями, инициировать требование продавать каждый год 10% предприятий с наименьшим потенциалом увеличения стоимости.

GE, конечно, придется платить налог на прирост капитала при частой продаже бизнеса. Мы утверждаем, что налоговые ограничения, которые дискриминируют публичные компании США в пользу фондов прямых инвестиций и частных компаний, должны быть устранены.Тем не менее, даже в нынешней налоговой среде США у публичных компаний есть способы облегчить это бремя. Например, на спин-оффы, при которых владельцы материнской компании получают доли в капитале новой независимой компании, не распространяются те же ограничения; после отделения отдельные акционеры могут продавать акции нового предприятия без уплаты налога на прирост капитала.

Мы не обнаружили ни одной крупной публичной компании в промышленном секторе или секторе услуг, которая явно преследовала бы гибкое владение как способ конкурировать в зоне наилучшего частного инвестирования.Хотя многие компании проходят периоды активной продажи бизнеса, цель обычно состоит в том, чтобы сделать чрезмерно диверсифицированный портфель более сфокусированным и синергетическим, а не в получении выгоды от успешно завершенных улучшений производительности. Даже приобретающие конгломераты, такие как ITT и Hanson, которые успешно использовали возможности повышения производительности, в конечном итоге не захотели продавать или выделять предприятия, когда они больше не могли увеличивать свою стоимость, и поэтому им было трудно поддерживать рост прибыли.Но учитывая успех модели прямых инвестиций, компаниям необходимо переосмыслить традиционные табу на продажу бизнеса.

Выбор и реализация стратегии портфеля

Как мы видели, конкуренция с частным капиталом предлагает публичным компаниям существенные возможности, но на них нелегко заработать. Менеджерам необходимы навыки инвестирования (как покупки, так и продажи) и улучшения операционного управления. Проблема аналогична корпоративной реструктуризации, за исключением того, что ее нужно повторять снова и снова.После того, как работа по осушению трансформации завершена, возврата к обычному режиму работы нет.

Менеджерам необходимы навыки инвестирования (как покупки, так и продажи) и улучшения операционного управления. Проблема аналогична корпоративной реструктуризации, за исключением того, что ее нужно повторять снова и снова.После того, как работа по осушению трансформации завершена, возврата к обычному режиму работы нет.

Конкуренция с частным капиталом как способ создания акционерной стоимости будет иметь смысл в первую очередь для компаний, которые владеют портфелем предприятий, которые не связаны между собой тесно. (Более подробно о диапазоне инвестиционных подходов, которые используют фонды и корпоративные покупатели, см. Врезка «Отображение потенциальных портфельных стратегий».) Чтобы определить, является ли это хорошим шагом для вашей компании, вам нужно задать себе несколько сложных вопросов:

Можете ли вы определить и правильно оценить предприятия, у которых есть возможности для улучшения? Для каждой сделки, которую закрывает частная инвестиционная компания, она может проактивно проверять десятки потенциальных целей. Многие фирмы уделяют этому больше возможностей, чем чему-либо другому. Управляющие частным капиталом пришли из инвестиционного банкинга или стратегического консалтинга, а также часто имеют опыт работы в линейном бизнесе. Они используют свои обширные сети деловых и финансовых связей, включая потенциальных партнеров по торгам, чтобы находить новые сделки. Их умение прогнозировать денежные потоки позволяет им работать с высоким кредитным плечом, но с приемлемым риском. Публичной компании, применяющей стратегию купли-продажи, по крайней мере, в части своего бизнес-портфеля, необходимо оценить свои возможности в этих областях и, если они отсутствуют, определить, могут ли они быть приобретены или развиты.

Многие фирмы уделяют этому больше возможностей, чем чему-либо другому. Управляющие частным капиталом пришли из инвестиционного банкинга или стратегического консалтинга, а также часто имеют опыт работы в линейном бизнесе. Они используют свои обширные сети деловых и финансовых связей, включая потенциальных партнеров по торгам, чтобы находить новые сделки. Их умение прогнозировать денежные потоки позволяет им работать с высоким кредитным плечом, но с приемлемым риском. Публичной компании, применяющей стратегию купли-продажи, по крайней мере, в части своего бизнес-портфеля, необходимо оценить свои возможности в этих областях и, если они отсутствуют, определить, могут ли они быть приобретены или развиты.

У вас есть навыки и опыт, чтобы превратить плохо работающий бизнес в звезду? Частные инвестиционные компании обычно преуспевают в создании сильных и высокомотивированных управленческих команд. Иногда это просто означает предоставление нынешним менеджерам более эффективных стимулов и большей автономии, чем они знали при предыдущем владении./How-To-Invest-In-Mutual-Funds-57ec7f343df78c690fcc399f.jpg) Это также может повлечь за собой наем управленческих талантов из конкурса. Или это может означать работу с конюшней «серийных предпринимателей», которые, хотя и не входят в штат компании, более одного раза успешно работали с фирмой по выкупу.

Это также может повлечь за собой наем управленческих талантов из конкурса. Или это может означать работу с конюшней «серийных предпринимателей», которые, хотя и не входят в штат компании, более одного раза успешно работали с фирмой по выкупу.

Хорошие частные инвестиционные компании также преуспевают в определении одного или двух важнейших стратегических рычагов, которые способствуют повышению эффективности. Они известны отличным финансовым контролем и неустанным вниманием к улучшению основных показателей деятельности: выручка, операционная маржа и денежный поток. Кроме того, структура управления, которая исключает слой управления — партнеры по частному капиталу играют роль как корпоративного управления, так и корпоративного совета директоров, — позволяет им быстро принимать важные решения.

В ходе многих приобретений частные инвестиционные компании накапливают свой опыт в области оздоровления и оттачивают свои методы для увеличения доходов и прибыльности. Публичной компании необходимо оценить, обладает ли она аналогичным послужным списком и навыками, и если да, то можно ли освободить ключевых менеджеров для решения новых задач трансформации.

Обратите внимание, однако, что, хотя у некоторых частных инвестиционных компаний есть операционные партнеры, которые сосредоточены на повышении эффективности бизнеса, у большинства из них нет силы и глубины в операционном управлении.Это может быть козырной картой для публичной компании, использующей стратегию купли-продажи и конкурирующей с участниками частного капитала.

Можете ли вы управлять постоянным потоком приобретений и продаж? Частные инвестиционные компании знают, как строить и управлять портфелем слияний и поглощений. У них есть четкое представление о том, сколько целей им нужно оценить для каждой заявки и вероятность того, что заявка будет успешной. У них есть дисциплинированные процессы, которые не позволяют им поднимать ставки только для достижения годовой цели по инвестированию в сделки.

Не менее важно то, что фирмы прямых инвестиций обладают навыками продажи бизнеса, находя покупателей, готовых заплатить хорошую цену по финансовым или стратегическим причинам, или проводя успешные IPO. Фактически, частные инвестиционные компании разрабатывают стратегию выхода для каждого бизнеса в процессе приобретения. Предположения о цене выхода, вероятно, являются наиболее важным фактором в их оценке целей, и они постоянно отслеживаются после закрытия сделок. Публичной компании необходимо оценить не только свои способности, но и свою готовность стать экспертом по избавлению от здорового бизнеса.

Фактически, частные инвестиционные компании разрабатывают стратегию выхода для каждого бизнеса в процессе приобретения. Предположения о цене выхода, вероятно, являются наиболее важным фактором в их оценке целей, и они постоянно отслеживаются после закрытия сделок. Публичной компании необходимо оценить не только свои способности, но и свою готовность стать экспертом по избавлению от здорового бизнеса.

Если вы можете спокойно ответить утвердительно на эти три вопроса, то теперь вам нужно подумать о том, какую портфельную стратегию следует придерживаться.

В принципе, гибкое владение кажется предпочтительным по сравнению со строгой стратегией купли-продажи, поскольку она позволяет вам принимать решения на основе актуальных оценок того, что принесет наибольшую ценность. Но гибкая стратегия владения всегда сопряжена с риском самоуспокоенности и соблазна держать бизнес слишком долго: в конце концов, стабильный корпоративный портфель требует меньше усилий.Более того, стратегию гибкого владения сложно объяснить инвесторам и даже вашим собственным менеджерам, и они могут не знать, что компания будет делать дальше.

Мы ожидаем, что финансовые компании, скорее всего, выберут метод покупки-продажи, который при более быстром оттоке портфельных бизнесов будет больше зависеть от финансовых и инвестиционных знаний, чем от операционных навыков. Промышленные и обслуживающие компании более склонны к гибкости владения.Мы полагаем, что компаниям с сильным якорным акционером, контролирующим высокий процент акций, может быть проще сообщить о гибкой стратегии владения, чем компаниям с широкой базой акционеров.

Вступление в бой

Феноменальный рост прямых инвестиций вызвал интенсивные общественные дебаты. Некоторые жалуются, что частный капитал, по сути, сводится к изъятию активов и спекуляции, когда частные инвесторы, партнеры и менеджеры несправедливо пользуются налоговыми льготами и лазейками в регулировании, чтобы зарабатывать неприличные суммы денег на сомнительной коммерческой практике.Другие защищают частный капитал как в целом лучший способ управления бизнесом.

По нашему мнению, успех частных инвестиционных компаний в первую очередь обусловлен их уникальной стратегией купли-продажи, которая идеально подходит для омоложения неуправляемых предприятий, которым требуется период интенсивной терапии. Частный акционерный капитал имеет несправедливое налоговое преимущество, но это произошло в первую очередь из-за налогов на прирост капитала корпораций, а не из-за того, что частные инвестиционные компании использовали выплаты процентов по долговому финансированию для защиты прибыли от налогообложения.(В конце концов, публичные компании также могут финансировать приобретения и другие инвестиции за счет заемных средств.) Высокие вознаграждения, получаемые партнерами по частному капиталу, отражают ценность, которую они создают, — но также и несколько удивительную готовность инвесторов вкладывать средства в фонды прямых инвестиций по средней ставке доходность, которая с точки зрения риска кажется низкой.

Частный акционерный капитал имеет несправедливое налоговое преимущество, но это произошло в первую очередь из-за налогов на прирост капитала корпораций, а не из-за того, что частные инвестиционные компании использовали выплаты процентов по долговому финансированию для защиты прибыли от налогообложения.(В конце концов, публичные компании также могут финансировать приобретения и другие инвестиции за счет заемных средств.) Высокие вознаграждения, получаемые партнерами по частному капиталу, отражают ценность, которую они создают, — но также и несколько удивительную готовность инвесторов вкладывать средства в фонды прямых инвестиций по средней ставке доходность, которая с точки зрения риска кажется низкой.

Мы считаем, что для большего числа публичных компаний пора преодолеть свое традиционное отвращение к продаже успешной компании и поискать возможности для конкуренции в сфере прямых инвестиций.(Такое изменение было бы ускорено, если бы правительства Соединенных Штатов и других стран последовали примеру европейских стран в выравнивании налогового поля. ) В этом случае публичные компании могли бы извлечь выгоду из возможностей, предоставляемых стратегией купли-продажи. Инвесторы также выиграют, поскольку более сильная конкуренция в этом пространстве создаст более эффективный рынок, на котором партнеры по частному капиталу уже не пользуются таким большим преимуществом по сравнению с инвесторами в их фонды.

) В этом случае публичные компании могли бы извлечь выгоду из возможностей, предоставляемых стратегией купли-продажи. Инвесторы также выиграют, поскольку более сильная конкуренция в этом пространстве создаст более эффективный рынок, на котором партнеры по частному капиталу уже не пользуются таким большим преимуществом по сравнению с инвесторами в их фонды.

Подпишитесь, чтобы прочитать | Файнэншл Таймс

Прочтите информацию о слиянии и поглощении, которую вы не найдете больше нигде

- Эксклюзивные совки

- Интеллектуальные данные для выявления рисков и возможностей

- Анализ более широких тенденций в сфере слияний и поглощений

- Lex, наш деловой комментарий, определяющий повестку дня (только Premium)

- Due Diligence, эксклюзивный информационный бюллетень M&A (только Premium)

Выберите вашу подписку

Испытание

Попробуйте полный цифровой доступ и узнайте, почему более 1 миллиона читателей подписались на FT

- В течение 4 недель получите неограниченный цифровой доступ премиум-класса к надежным, отмеченным наградами бизнес-новостям FT

Подробнее

Цифровой

Будьте в курсе важных новостей и мнений

- MyFT — отслеживайте самые важные для вас темы

- FT Weekend — полный доступ к материалам выходных

- Приложения для мобильных устройств и планшетов — загрузите, чтобы читать на ходу

- Подарочная статья — делитесь до 10 статьями в месяц с семьей, друзьями и коллегами

Подробнее

ePaper

Цифровая копия печатного издания

с простой навигацией.- Прочтите печатное издание на любом цифровом устройстве, можно прочитать в любое время или загрузить на ходу

- Доступно 5 международных изданий с переводом на более чем 100 языков

- FT Magazine, журнал How to Spend It и информационные приложения включены

- Доступ к предыдущим выпускам за 10 лет и к архивам с возможностью поиска

Подробнее

Команда или предприятие

Premium FT.com доступ для нескольких пользователей, с интеграцией и инструментами администрирования

Премиум цифровой доступ, плюс:

- Удобный доступ для групп пользователей

- Интеграция со сторонними платформами и CRM-системами

- Цены на основе использования и оптовые скидки для нескольких пользователей

- Инструменты управления подпиской и отчеты об использовании

- Система единого входа (SSO) на основе SAML

- Специализированный аккаунт и команды по работе с клиентами

Подробнее

Узнайте больше и сравните подписки содержание раскрывается выше

Или, если вы уже являетесь подписчиком

Войти

Консультации по вопросам частного капитала | Bain & Company

За последнее десятилетие Bain консультировала половину всех сделок по выкупу акций во всем мире на сумму более 500 миллионов долларов. И наша работа с частным капиталом не ограничивается фондами выкупа. Мы работаем с разными типами фондов, включая долговые, инфраструктурные, недвижимость и хедж-фонды. Мы также работаем со многими наиболее известными институциональными инвесторами, включая суверенные фонды благосостояния, пенсионные фонды, целевые фонды и офисы семейных инвестиций. Фактически, наша практика более чем в три раза больше, чем у следующей по величине консалтинговой фирмы, обслуживающей фонды прямых инвестиций.

И наша работа с частным капиталом не ограничивается фондами выкупа. Мы работаем с разными типами фондов, включая долговые, инфраструктурные, недвижимость и хедж-фонды. Мы также работаем со многими наиболее известными институциональными инвесторами, включая суверенные фонды благосостояния, пенсионные фонды, целевые фонды и офисы семейных инвестиций. Фактически, наша практика более чем в три раза больше, чем у следующей по величине консалтинговой фирмы, обслуживающей фонды прямых инвестиций.

Наша глобальная сеть, состоящая из более чем 1000 опытных профессионалов, обслуживает клиентов частного капитала и институциональных инвесторов во всех регионах мира и во всех основных секторах — от потребительских товаров и финансовых услуг до технологий и промышленных товаров.Наш опыт включает:

- Создание сделок : мы работаем вместе с инвесторами, чтобы разработать правильную инвестиционную концепцию и увеличить поток сделок путем профилирования отраслей, отбора целей и разработки плана достижения целей .

- Комплексная проверка: Мы помогаем инвесторам принимать более обоснованные решения по сделкам, выполняя комплексную проверку, оценивая рост доходов и возможности сокращения затрат для определения полного потенциала цели, а также предоставляя четкую повестку дня после приобретения.

- План создания ценности: Сразу после приобретения мы поддерживаем стремление к быстрой окупаемости, разрабатывая стратегические планы для приобретенных компаний, проводя семинары, которые согласовывают менеджмент со стратегическими приоритетами, и направляя целевые инициативы. На этапе владения мы помогаем увеличить стоимость портфельных компаний, поддерживая инициативы по увеличению доходов и сокращению затрат, а также обновляя их планы создания стоимости.

- Планирование выхода: Мы помогаем инвесторам максимизировать прибыль, готовясь к выходу, определяя оптимальную стратегию выхода, готовя документы для продажи и предварительно квалифицируя покупателей.

- Стратегии фирм и секторов: Работая совместно с частными инвестиционными компаниями, мы помогаем им разработать индивидуальную стратегию для постоянного совершенствования и заострить их внимание на конкретных отраслях промышленности.

- Стратегия институционального инвестора: Мы работаем с институциональными инвесторами над разработкой наиболее эффективных альтернативных инвестиционных программ, включая частный капитал, недвижимость и классы активов инфраструктуры. Мы также помогаем им расширить свое участие в альтернативных активах за счет совместного инвестирования и возможностей прямого инвестирования.

Bain предоставляет полный спектр услуг для поддержки прямых инвестиций, финансовых инвесторов и портфельных компаний:

Меры политики в отношении приобретения врачебной практики, причиняющей вред

Примечание редактора: Этот технический документ является частью Инициативы USC-Brookings Schaeffer по политике в области здравоохранения, которая является партнерством между Программой экономических исследований в Брукинге и Центром политики и экономики здравоохранения USC Schaeffer. Инициатива направлена на информирование национальных дебатов о здравоохранении с помощью тщательного, основанного на фактах анализа, ведущего к практическим рекомендациям с использованием совместных сильных сторон USC и Brookings. Эта работа была поддержана Arnold Ventures.

Инициатива направлена на информирование национальных дебатов о здравоохранении с помощью тщательного, основанного на фактах анализа, ведущего к практическим рекомендациям с использованием совместных сильных сторон USC и Brookings. Эта работа была поддержана Arnold Ventures.

Институциональные частные инвестиции в здравоохранение, особенно во врачебные кабинеты и кадровые компании, заметно увеличились в последние годы, вызывая опасения, что приток коммерческих организаций в сектор может повысить стоимость или снизить качество ухода за пациентами.Примером этих опасений является то, что поддерживаемые частным капиталом компании по найму врачей и операторы санитарной авиации помогли решить проблему внесения неожиданных медицинских счетов за пределы сети, что привело к увеличению как внутрисетевых, так и внесетевых платежей и подвергло потребителей неожиданным финансовым последствиям. [1], [2], [3] Группы частных инвесторов впоследствии вкладывали миллионы долларов в лоббирование, чтобы заблокировать принятие федерального закона о неожиданных медицинских счетах, пока Конгресс не принял Закон об отсутствии сюрпризов в конце 2020 года. [4], [5]

[4], [5]

Тем не менее, неясно, сами по себе инвестиции в частный акционерный капитал являются проблемой или же в отсутствие прямых инвестиций другие источники капитала, такие как акционерный капитал, венчурный капитал, системы здравоохранения и страховые компании, аналогичным образом будут использовать существующий рынок. сбои и юридические лазейки в системе здравоохранения. Например, Envision и TeamHealth — две кадровые компании, которые обычно ассоциируются с неожиданным выставлением счетов вне сети — были публично торгуемыми компаниями примерно в течение половины 2010-х годов, и существенные эмпирические данные свидетельствуют о том, что приобретение врачебной практики системой здравоохранения может ускорить консолидацию и увеличить затраты.[6], [7] Привлечение частного капитала в сектор здравоохранения также может принести пользу, например, увеличить доступность капитала (часть которого может быть направлена на инвестиции для улучшения ухода за пациентами), создавая эффект масштаба и масштаба, или предоставление врачам возможности обналичить ценность своей практики или разгрузить деловые и административные обязанности./GettyImages-1136727025-ec2cae50b5034401ad656e0d9e786a83.jpg) Следовательно, политика должна уравновешивать эти преимущества с компенсацией вреда для потребителей. Существуют также практические ограничения способности директивных органов целенаправленно инвестировать в частный капитал, не заманивая при этом другие формы частных сделок в сфере здравоохранения.Наконец, чистое влияние частных инвестиций на благосостояние потребителей может варьироваться в зависимости от секторов здравоохранения, географических рынков и специальностей врачей.

Следовательно, политика должна уравновешивать эти преимущества с компенсацией вреда для потребителей. Существуют также практические ограничения способности директивных органов целенаправленно инвестировать в частный капитал, не заманивая при этом другие формы частных сделок в сфере здравоохранения.Наконец, чистое влияние частных инвестиций на благосостояние потребителей может варьироваться в зависимости от секторов здравоохранения, географических рынков и специальностей врачей.

Учитывая недавний всплеск закупок и относительно зарождающуюся доказательную базу, потребуется время, чтобы понять влияние прямых инвестиций на врачебную практику. Несмотря на эту неопределенность, данный анализ определяет вероятные способы, которыми растущее участие частного капитала в здравоохранении может нанести вред потребителям и врачам, по сравнению с контрфактическим случаем без прямых инвестиций в сектор здравоохранения:

- Частный капитал может более агрессивно использовать рыночные недостатки и лазейки в платежах, чем другие потенциальные покупатели, что может привести к более высоким расходам на здравоохранение и затратам на пациентов и налогоплательщиков.

- Растущие инвестиции прямых инвестиций в врачебную практику могут ускорить горизонтальную консолидацию в некоторых специальностях, что, по большому счету доказательств, увеличивает цены и / или снижает качество медицинской помощи в сети.

- Частный акционерный капитал, движимый налоговыми и нормативными преимуществами, может исказить организационную форму врачебной практики в сторону от собственности врача. Вероятно, это может нанести вред уходу за пациентами и нанятым врачам (например, если неофициальные данные о том, что частный капитал в большей степени зависит от неконкурентоспособности сотрудников и соглашения о неразглашении, указывают на более широкие тенденции).

Важно отметить, что аналогичная критика может быть подвергнута растущей системе здравоохранения или собственности страховщика на врачебные практики. Независимо от того, является ли частное инвестирование в практику врачей проблемой, отличной от более широких тенденций в отрасли здравоохранения, выход прямых инвестиций на рынок медицинских специальностей может сигнализировать о юридических лазейках и рыночных дисфункциях, созревших для политического вмешательства. Ответные меры политики могут быть нацелены на эту консолидацию рынка или использование дисфункции рынка независимо от того, кем, хотя появление частного капитала может повысить срочность изменений политики, если оно действительно способствует консолидации или использует лазейки в платежах более быстро и широко, чем это могло бы произойти в противном случае.Но в некоторых случаях может быть оправдана политика, ориентированная конкретно на частных инвесторов, особенно если налоговый режим поощряет частную собственность по сравнению с другими формами собственности.

Ответные меры политики могут быть нацелены на эту консолидацию рынка или использование дисфункции рынка независимо от того, кем, хотя появление частного капитала может повысить срочность изменений политики, если оно действительно способствует консолидации или использует лазейки в платежах более быстро и широко, чем это могло бы произойти в противном случае.Но в некоторых случаях может быть оправдана политика, ориентированная конкретно на частных инвесторов, особенно если налоговый режим поощряет частную собственность по сравнению с другими формами собственности.