Удаленная идентификация | Банк России

Удаленная идентификация – это механизм, позволяющий физическим лицам получать финансовые услуги дистанционно, подтвердив свою личность с помощью биометрических персональных данных (изображение лица и голос) в любом банке.

Для этого необходимо пройти первичную идентификацию в одном из уполномоченных банков, обладающих правом проводить регистрацию физических лиц в Единой системе идентификации и аутентификации (ЕСИА) и Единой биометрической системе. Такой банк проведет идентификацию физического лица при личном присутствии, зарегистрирует его в ЕСИА, а также снимет биометрические параметры и направит их в Единую биометрическую систему.

В дальнейшем, если гражданин захочет обратиться в новый банк, ему нужно будет пройти авторизацию в ЕСИА и подтвердить свои биометрические данные с помощью смартфона, планшета, ноутбука или стационарного компьютера с камерой и микрофоном. После сравнения его лица и голоса с ранее внесенными в систему данными он сможет открыть счет (вклад), получить кредит, сделать перевод из дома, не приходя в банк.

Процедура для пользователя является бесплатной и добровольной и будет осуществляться только с согласия клиента. Удаленная идентификация позволит повысить доступность финансовых услуг, в том числе для людей с ограниченными возможностями, пожилого и маломобильного населения. Благодаря такому механизму клиенту станет гораздо удобнее получать услуги вне зависимости от времени суток, местонахождения клиента или филиальной сети банка.

Удаленная идентификация заработала 30 июня 2018 года. С этого момента сбор биометрических данных доступен более чем в 400 точках банковского обслуживания в 140 городах России.

Банки будут постепенно обеспечивать в своих структурных подразделениях сбор биометрических данных по мере готовности их технологической инфраструктуры. До конца 2018 года такой сервис должны предоставлять не менее 20% структурных подразделений банка в каждом регионе присутствия, к 30 июня 2019 года – 60% и до конца 2019 года – 100%.

Перечень банков, в которых можно будет пройти регистрацию в ЕСИА и Единой биометрической системе.

Применение биометрической идентификации осуществляется в соответствии с Федеральным законом от 31.12.2017 № 482-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Вопросы и ответы

www.cbr.ru

Уральские банки подготовились к биометрической идентификации клиентов — Российская газета

С 1 июля 2018-го в стране заработает система удаленной идентификации клиентов банков при помощи биометрии (закон об этом подписан в конце прошлого года). Новый механизм позволит банкам через Интернет открывать счета клиентам без их личного присутствия. «Опознание» будет проводиться с использованием двух платформ — уже работающей ЕСИА (единая система идентификации и аутентификации, на основе которой работает портал госуслуг) с подтверждением данных в единой биометрической системе (ЕБС), которую еще предстоит создать.

Синяк не помеха

Предстоит увязать обе системы. Для начала клиент должен пройти первичную идентификацию — «сдать» биометрию и создать свой профиль. В целом процесс регистрации и пользования ЕБС аналогичен системе госуслуг: человек один раз является в учреждение для создания «личного кабинета» на сайте, а затем может заказывать все услуги дистанционно. Первичную идентификацию будут проводить бесплатно банки, допущенные к этой работе (их перечень пока составляется). В дальнейшем, используя смартфон или планшет, человек пройдет аутентификацию — его биометрические данные сверят с паспортными. И все — начинай работать, например, открывай счет в московском банке, не выезжая из родных Таборов. Если система докажет свою эффективность в банковской сфере, то ее можно будет использовать во многих других — как частных, так и государственных.

Среди десятков биометрических параметров, по которым сегодня компьютеры распознают людей (уникальны даже рисунок вен на ладони и движение, которое вы совершаете, садясь на стул), для ЕБС выбраны два — голос и геометрия лица. В основе решения — практическое соображение: средненькую фотокамеру и микрофон имеет практически любой гаджет, поэтому с идентификацией проблем возникнуть не должно. Считается, что биометрический алгоритм устойчив к изменению внешности и голоса, то есть ни парик, ни синяк под глазом, ни ангина систему с толку не собьют.

В данный момент Банк России разрабатывает пакет документов, разъясняющий игрокам рынка, как будет работать новая система. Тем временем для региональных кредитных организаций опознание клиентов при помощи биометрии — уже более-менее освоенная функция. Например, в прошлом году два банка, работающих в Свердловской области, отчитались о запуске пилотных проектов идентификации клиентов по голосу. Как сообщают в региональной пресс-службе ВТБ, для проекта создали порядка 15 тысяч голосовых «слепков». Результат оказался позитивным: клиента, позвонившего в контакт-центр, компьютер опознает по голосу за 8-10 секунд, а оператор по паспортным данным и кодовому слову — за минуту.

— Мы завершили технический пилотный проект по внедрению биометрии и подтвердили все параметры, необходимые для полноценного запуска системы, — поясняют и в пресс-службе УБРиР. — Тестирование подтвердило, что биометрические показатели соответствуют заявленным требованиям, и мы можем идентифицировать клиентов практически на 100 процентов.

Будущее рядом

Эксперты в целом отзываются о новинке положительно, отмечая две очевидные выгоды. В первую очередь это позволит ликвидировать «финансовое неравенство» среди клиентов — как физических, так и юридических лиц.

— Например, для оформления договора лизинга клиенту нужно будет посетить офис компании только один раз, в момент подписания договора. Это особенно ценно для удаленных производств, руководителям которых визиты в банк несут дополнительные транспортные расходы и выбивают из рабочего процесса, — рассуждает Елена Царевская-Дякина, руководитель IT-управления ГК «Альфа-Лизинг».

Тем более что практика показывает: нарушения чаще возникают при прямом контакте клиентов с кредитными организациями, чем при дистанционном, поскольку вмешивается человеческий фактор, отмечает доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела РАНХиГС Юрий Твердохлеб.

Клиента, позвонившего в контакт-центр, компьютер опознает по голосу за 8-10 секунд, а оператор по паспортным данным и кодовому слову — за минуту

Во-вторых, новая система позволит банкам сэкономить на физической экспансии на отдаленные территории.

— Новый процесс идентификации повысит конкуренцию в банковском секторе. Уже не будет важно, сколько у банка отделений и в каких регионах, если он готов осуществлять полностью цифровое обслуживание и предложить хорошие продукты, — уверен представитель Промсвязьбанка Борис Гаврилов. — На наш взгляд, удаленная идентификация — это то будущее, которое все мы ждали, теперь отношения клиентов с банком станут по-настоящему цифровыми и строиться они будут правильно — без необходимости личного присутствия.

Мотив для пользователя

Однако не всем стоит бегом мчаться в «цифровое завтра». Например, маленький банк в Курганской области не торопится включаться в систему биометрической идентификации — его клиентам это пока без надобности.

— Многим такая технология недоступна, скажем, если клиенты используют телефоны, не поддерживающие биометрические технологии, — рассуждает эксперт Алексей Попов. — У других могут возникнуть проблемы с настройкой программного обеспечения (ПО), такое сейчас случается нередко. Что делать клиенту, если в нужный момент у него нет доступа к мобильному банку? Бежать в офис? Покупать новое мобильное устройство? Звонить консультанту? Уж лучше пользоваться старым проверенным способом доступа. К тому же люди в России в целом консервативны и часто с недоверием относятся к новым технологиям. На мой взгляд, переход к системе удаленной идентификации будет происходить очень медленно.

По словам исполнительного вице-президента Ассоциации российских банков Эльмана Мехтиева, проблема недоверия населения к технологиям самым эффективным способом решена в Индии. Там объединенным усилием властей и местной телекоммуникационной компании создан самый крупный в мире банк идентификационных данных. Занести в систему Aadhaar 90 процентов почти полуторамиллиардного населения удалось всего за несколько лет. Каким образом? В стране действуют три программы социальной помощи, средний размер ежемесячной выплаты по каждой из них составляет 20 долларов — весьма приличная по индийским меркам сумма. Было решено, что пособия будут выделять только тем, кто сдал биометрию: отпечаток пальца и скан сетчатки глаза. Этого оказалось достаточно для мотивации большинства: через год в системе было 100 миллионов профилей, через три — 700, а через четыре — более миллиарда.

Держат голос при себе

С точки зрения банков, самым важным моментом станет стоимость внедрения оборудования и ПО, необходимого для биометрического опознания клиентов.

— От банков потребуются дополнительные технологические решения. Масштабы инвестиций значительные, так как решение данного вопроса нетривиально и требует оценки рисков, стоимости хранящихся данных и последствий их разглашения, — считает руководитель направления по работе с кредитно-финансовыми организациями компании «Аладдин Р.Д.» Яков Ставринов. — Поэтому надеяться, что банки в ближайший год-два свернут свои отделения и филиалы в десятки раз — утопия.

— Не думаю, что с вступлением закона в силу российский финансовый рынок изменится. В целом введение удаленной идентификации на руку крупным банкам. Новшество даст им больше возможностей манипулировать рынком, а вот малым банкам придется еще сложнее, для них требования ужесточатся, — считает партнер юридической компании «Стороженко и партнеры» Кирилл Ципривуз.

Однако самый сложный вопрос, по мнению экспертов, — защита данных.

— С каждым годом векторы атак смещаются, они становятся более таргетированными, злоумышленники все чаще используют методы социальной инженерии, — говорит Ставринов. — В отличие от стран ЕС, у нас во многих банках до сих пор не применяется риск-ориентированный подход к защите данных, сегодня она организуется в соответствии с методическими рекомендациями регулирующих органов, выпущенными несколько лет назад совсем в других реалиях.

rg.ru

Биометрия для идентификации в банке – зачем нужна и как пройти?

Краткое содержание:

С 30 июня 2018 года в России действует Единая система биометрической идентификации и аутентификации (ЕСИА).

По состоянию на 14 мая 2019 года к системе подключено 387 банков по всей России, актуальный перечень можно посмотреть на официальном сайте ЦБ РФ в разделе «Финтех».

Что такое идентификация по биометрическим данным?

Новая технология используется для помощи клиентам банковских учреждений в прохождении процесса идентификации личности с целью получения услуг онлайн.

В качестве биометрических данных выбраны голос и лицо.

Для анализа по этим параметрам не требуются сложные считывающие устройства, поэтому выбор пал именно на них.

Копии данных хранятся в Единой системе (ЕБС) и банках. Разработкой системы занималась компания «Ростелеком». Она же и дальше будет оператором, т. е. сможет собирать данные и хранить их.

Специалисты заявляют о высокой надежности системы идентификации. Мошенники не смогут подделать лицо человека или его голос. Доступ к данным надежно защищен. Если же произойдет кража, то клиент сможет оспорить проведение операции, доказав свою непричастность.

Как подключиться к ЕСИА?

Для присоединения к системе физлицу потребуется пройти первичную идентификацию. Сделать это можно в любом банке, который имеет разрешение на работу с ЕСИА.

Прохождение идентификации предполагает наличие учетной записи на портале Госуслуг (специалист кредитной организации поможет зарегистрироваться на портале Госуслуг, если по каким-то причинам ранее это не было сделано).

Если на момент обращения в банк вы не являетесь его клиентом, вам бесплатно откроют счет.

Для регистрации в Единой системе сотрудники банка запишут ваш голос и снимут лицо на видео. Процедура бесплатная. При себе нужно иметь документ, удостоверяющий личность, и СНИЛС.

В дальнейшем принцип использования ЕСИА следующий – человек активирует учетную запись на каком-то устройстве (ПК, смартфон) и подтверждает свою личность с помощью камеры, которая фиксирует лицо и голос пользователя. Биометрические данные сверяются с теми, что хранятся в ЕБС. Если все в порядке, человек получает доступ к онлайн-услугам.

С помощью ЕСИА можно открыть счет, перевести средства или оформить кредит.

Полный список доступных операций, которые клиент имеет право осуществить удаленно, зависит от банка.

Стандартный доступ по логину и паролю также будет действовать. Периодически клиенту придется посещать банк с целью обновления биометрии. Пока не уточняется, насколько часто это потребуется делать.

Возможности и опасения в использовании ЕСИА

Многие боятся передавать биометрические данные, потому что велик риск кражи или пересылки информации силовым структурам.

Согласно закону, данные смогут передавать в ФСБ или МВД только по обоснованному запросу. Просто так доступ к биометрии никто не получит.

Если гражданин соблюдает закон, то ему не надо опасаться внимания к своей личности со стороны ведомств и силовых структур.

Если вы решите удалить сведения из ЕБС, то это делается сразу по требованию клиента. Информация удаляется безвозвратно.

Еще один довод в пользу безопасности – заверения «Ростелекома» в том, что все сведения хранятся только в обезличенном виде, а передача данных осуществляется по зашифрованным каналам связи.

Биометрическая идентификация в банках – только первый шаг. В дальнейшем правительство планирует использовать систему в других отраслях. Новые технологии будут применяться в здравоохранении, правительственных структурах, ритейле, финансовой сфере.

Понравилась статья?

Нажмите 👍 и кнопку «Поделиться» внизу статьи.

Спасибо за внимание!

www.9111.ru

Биометрические данные в Сбербанк — что это, можно ли отказаться?

Летом 2018 года сразу большинство крупных российских данных заявили о начале сбора биометрических данных своих клиентов. Но широкую известность это событие получило после того, как к этому процессу присоединился крупнейших государственный банк РФ – Сбербанк.

Многие люди плохо понимают себе суть этой процедуры, поэтому нововведение вызвало массу обсуждений и кривотолков, хотя в действительности оно является частью централизованного государственного проекта.

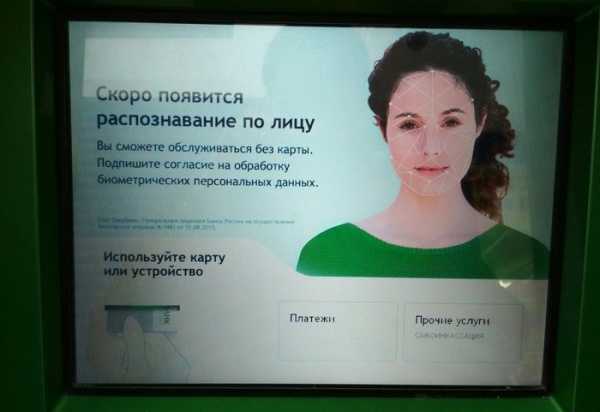

Распознавание по лицу в терминалах Сбербанка

Что такое биометрические данные

Биометрические данные – совокупность уникальных физиологических характеристик организма, которые позволяют однозначно установить его личность. Для изучения и анализа таких данных была создана целая исследовательская методика, появившаяся в ещё в 19 веке. Первым и самым известным биомаркером являются отпечатки пальцев, но на данный момент идентифицировать личность позволяет и целый ряд других параметров:

- Рисунок радужки глаза;

- Рисунок вен на руках;

- Форма лица;

- Форма кистей рук;

- ДНК;

- Почерк;

- Походка;

- Голос и др.

Системы идентификации, основанные на биометрики, массово начали появляться в мире ещё 60-70 лет назад, но чуть более года назад очередь дошла и до российского банковского сектора.

Зачем Сбербанку нужна биометрика клиентов

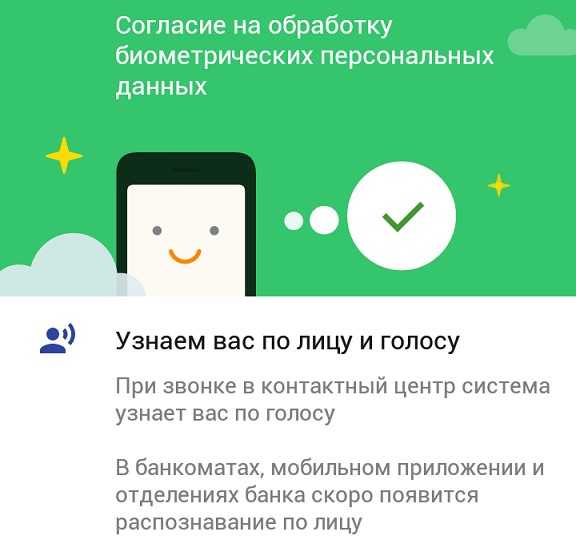

Итак, в банкоматах и в приложении Сбербанк Онлайн уже массово стали появляться предложения, дать согласие на обработку биометрических персональных данных. Зачем же им ваши биометрики?

Официальной причиной начала сбора дополнительной информации о личности пользователей является улучшение сервиса. Со слов представителей банка, это позволит воспользоваться большинство банковских услуг дистанционно. Такой подход не только удобен для клиентов, но и позволяет снизить издержки на содержание многочисленных офисов для самих банковских предприятий (как это делает Тинькофф банк).

Запрос на предоставление БД в Сбербанк Онлайн

Однако примечателен тот факт, что данная инициатива берёт своё начало не от самих финансовых учреждений, а от российского правительства. В 2018 году вступил в силу федеральный закон, обязывающий большинство банковских структур начать сбор биометрических данных на базе единой технологической платформы ЕБС, разработанный государственными предприятиями “Ростелеком” и “Финтех”.

Хотя представители банковского сектора были несколько недовольны поспешностью внедрения такого масштабного нововведения, однако уже летом 2018 ряд крупнейших российских банков присоединился к системе и начал сбор биометрии. В октябре к этой процедуре присоединился и Sberbank.

Рекомендуем наши материалы о возможных причинах блокировки карт клиентов и о необходимости подключить 3DS-аутентификацию.

Можно ли отказаться от предоставления биометрических данных?

В самом начале стоит отметить, что на данный момент для клиентов такая процедура носит добровольный характер. Но так как государство активно стимулирует банки интегрировать новую систему, то для конечных получателей финансовых услуг такая процедура зачастую становится “добровольно-принудительной”.

В результате, по словам представителей самих же банков, от биометрической идентификации можно отказаться, но в итоге финансовая организация оставляет за собой право отказать в предоставлении некоторых услуг без разъяснения причины.

Вы в праве отказаться от предоставления биометрических данных

Какие данные собирает Сбербанк

Что касается практической реализации, то тут всё довольно просто. Изначально Сбербанк собирает соглашение на сбор биометрических данных, это происходит через официальное мобильное приложение “Сбербанк Онлайн”. После этого каждый желающий должен предоставить образец своей биометрии, пока это только голос. Записать образце можно дистанционно (в голосовом меню) или сделать это в любом из отделений.

Идентифицируя ваш голос, система будет система будет сразу вас определять, что очень удобно при звонке в сервисный центр банка.

Опыт других банков, подключившихся к программе несколько ранее, говорит о том, что скоро Сбер начнёт собирать и данные о форме лица клиентов. Пройти такую процедуру также будет довольно просто: посетить любой офис, посмотреть несколько секунд в камеру и поставить подпись под письменным согласием на обработку. Возможно, эту процедуру также можно будет провести дистанционно с помощью всё того же мобильного приложения.

Рекомендуем наш материал о еще одной новой опции от Сбера, которая навязывается держателям карт – автоплатеж ДСЖ КК.

Отзывы пользователей о нововведении

Так как биометрические технологии не находятся на слуху, то мнения пользователей преимущественно делятся на нейтральные, коих большинство, и негативные. Многие люди воспринимают такую модернизацию безучастно или даже с некоторым одобрением, так как потенциально оно способна существенно улучшить качество обслуживания и даже стать дополнительной защитой ваших данных.

Однако в российском обществе есть некоторые группы, которые активно противостоят процессам глобализации и негативно воспринимают практически любое технологическое нововведение. По их мнению, сбор биометрических данных приведёт к ещё большему контролю финансовых организаций за обычным гражданином. А так как в этом участвует Сбер и другие крупные российские банки при инициативном участии самого государства, то это по представлению некоторых любителей конспирологических теорий является прямым доказательством создания “цифровой тюрьмы” и всеобщего закабаления населения.

Поделиться новостью в соцсетях

Оценка статьи:

Загрузка…

kredithub.ru

Биометрические данные и банки | Финансовый гений

Биометрические данные и банки. Сейчас некоторые банки в России, в частности – Сбербанк, начали активный сбор биометрических данных. Зачем все это, что это дает, каковы риски, каковы возможности, как можно это использовать, как это могут использовать банки – обо всем по порядку буду вести речь в данной статье. Сейчас эта тема довольно резонансная, я решил в ней разобраться и поделиться своими наблюдениями с вами.

Что такое биометрические данные?

У каждого человека есть уникальные внешние признаки, которые отличают его от всех остальных людей на планете. Это те черты, которые получены от рождения и не могут быть изменены до неузнаваемости. К ним относятся:

- ДНК;

- Отпечатки пальцев;

- Рисунок радужной оболочки глаза;

- Строение вен;

- Геометрическое строение руки;

- И т.д.

Создатели современных устройств поняли, что по этим признакам можно быстро идентифицировать любого человека. Так и появились биометрические технологии.

Как происходит сбор биометрических данных?

Современные сканеры, сенсоры и другие устройства для считывания информации считывают определенные биометрические данные человека, которые затем преобразовываются в уникальный цифровой код и заносятся в базу данных вместе с ФИО и другими юридическими параметрами конкретного человека. Далее, при необходимости проведения идентификации, биометрия вновь считывается устройством, и происходит поиск полученного кода по базе данных. Если такой человек найден в базе – система определяет и/или подтверждает его личность.

Как правило, современные биометрические технологии работают с четырьмя типами биометрии человека:

- Лицо.

- Отпечаток пальца.

- Радужная оболочка глаза.

- Голос.

На сегодняшний день крупнейшая в мире база биометрических данных граждан функционирует в Индии и носит название Aadhaar. В нее занесена биометрия и персональные данные практически 100% совершеннолетних граждан страны. Каждому гражданину там выдана пластиковая ID-карта, на которой записана эта информация. Данная карта является удостоверением личности и используется при необходимости и идентификации человека в разных сферах.

Биометрические данные в финансовой сфере

В последние годы биометрические технологии стали активно внедрять различные финансовые, торговые, развлекательные учреждения: банки, платежные системы, супермаркеты, рестораны, кафе, клубы и т.д. В этом можно найти 3 основных преимущества:

- Защита финансов от мошенников. Подделать или украсть биометрические данные практически невозможно.

- Упрощение финансовых операций. Оплата или отправка перевода при идентификации через биометрию производится намного проще и быстрее.

- Защита от форс-мажора. Человек может потерять документы, но его биометрические данные всегда будут с ним.

Основной прорыв в сборе биометрических данных и использовании их для совершения платежей произошел с выходом на рынок платежных сервисов Apple Pay, Samsung Pay и Android Рау, а чуть позднее – и AliPay. Первые 3 проводят идентификацию при помощи отпечатков пальцев, последний – сканируя изображение лица.

Сбор биометрических данных банками

В последнее время некоторые банки России (в частности, Сбербанк, ВТБ, Тинькофф, Открытие, Почта Банк и др.) начали вести активный сбор биометрических данных. К концу 2019 года собирать биометрические данные должны уже абсолютно все банки страны. Собирают они их вроде как в добровольном порядке, но иногда он практически принимает характер принудительного, на что клиенты, естественно, реагируют негативно. Зачем все это делается?

С 1 июля 2018 в России запущена т.н. Единая Биометрическая Система (ЕБС), для которой и производится сбор биометрических данных. Оператором ЕБС выступает Ростелеком. Официальный сайт – bio.rt.ru.

Единая Биометрическая Система России ведет сбор биометрических данных двух видов: изображение лица и голос. Сдать свои биометрические данные можно в любом отделении банка, указанном на сайте ЕБС. Для этого необходимо прийти в банк с паспортом и СНИЛСом, открыть счет (либо он должен уже быть в наличии) и зарегистрироваться на портале Госуслуги (при отсутствии регистрации ее произведет операционист банка). Для клиента сдача биометрии является бесплатной процедурой.

Сдав свои биометрические данные, в дальнейшем вы сможете пользоваться услугами любых банков-участников системы дистанционно, а в отделениях совершать операции без предъявления паспорта. Причем, это смогут быть совершенно любые услуги: от оформления вклада до получения кредита.

Позднее биометрические данные можно будет использовать и в нефинансовых сферах, например, при удаленном заказе госулуг, прохождении таможни и т.д.

Биометрические данные в российской ЕБС требуют периодического обновления: их нужно сдавать повторно не реже, чем раз в 3 года.

Каковы риски?

Многие люди не хотят сдавать свои биометрические данные банкам, прежде всего, потому что опасаются, что они могут быть переданы третьим лицам. Например, коллекторам. В законодательстве четко сказано, что такая передача возможна только с письменного согласия клиента. Однако, и про персональные данные, которые и так хранятся в банках, в законе сказано то же самое, но по факту утечка происходит очень часто. Биометрические данные может постичь та же участь.

Кроме того, готовится законопроект о передаче биометрических данных в силовые структуры по их запросу даже без уведомления клиента. Это тоже неприятно для людей, воспринимающих сбор биометрических данных негативно.

Таким образом, сдавать биометрию или нет – сейчас это личное дело каждого, напомню, что сбор биометрических данных должен осуществляться строго на добровольной основе. Кроме того, по желанию и заявлению клиента его биометрические данные в любой момент могут быть удалены из системы ЕБС.

Что касается защиты хранимых данных, то ее уровень достаточно высок, а при совершении финансовых операций удаленно будет использоваться двухфакторная аутентификация (то есть, помимо биометрии потребуется ввод логина и пароля), что еще сильнее защитит клиента от мошенников. Разработчики системы утверждают, что риски мошенничества с биометрией существенно ниже, чем, например, при оплате банковскими картами в интернете, или использовании системы интернет-банкинг в нынешнем виде.

Внедрение системы биометрической идентификации позволит банкам и другим организациям снизить текущие расходы на обслуживание клиентов (ведь теперь оно будет происходить удаленно), однако, само их участие в системе не бесплатное и достаточно дорогое. Поэтому, возможно, повсеместное внедрение данной системы приведет к определенному росту стоимость продуктов и услуг ее участников (свои расходы организации, естественно, переложат на клиентов).

Теперь вы имеете представление о том, зачем банки ведут сбор биометрических данных, и можете сами принять решение: стоит ли их сдать и получить преимущества удаленного доступа к различным услугам или не стоит, обезопасив себя от возможной утечки данных третьим лицам. Когда дается право выбора – это хорошо.

На этом я прощаюсь с вами. Присоединяйтесь к числу постоянных читателей Фингения и учитесь грамотно зарабатывать, тратить, сохранять и приумножать личные финансы. До новых встреч на страницах сайта!

fingeniy.com

Доверие пользователей к банковской биометрии растет

Еще несколько лет назад считалось, что массовый пользователь воспримет биометрическую идентификацию как вторжение в частную жизнь. Однако применение биометрических технологий в мобильных устройствах быстро приучило пользователей к новшеству и помогло завоевать их доверие.

Исследование EyeVerify «Биометрические технологии в банковской рознице», проведенное в марте 2017 года, показало, что клиенты банков считают биометрию не только более надежным способом аутентификации, чем пароли, но и хотели бы пользоваться разными ее видами.

Биометрия способствует активному взаимодействию с банком

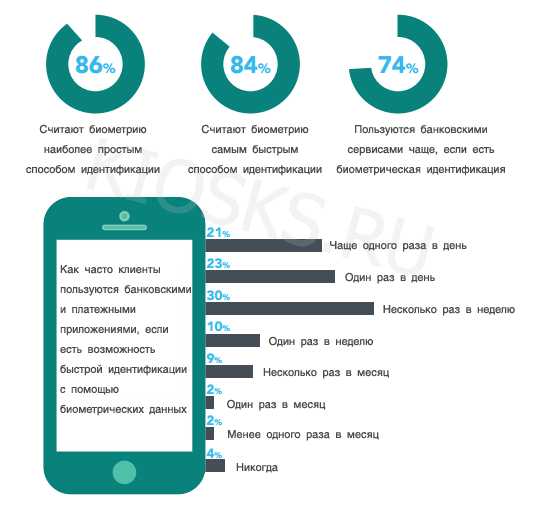

Владельцы смартфонов знают, как неудобно набирать сложные пароли на маленьком экране. Добавьте к этому еще необходимость запоминать их. Биометрические технологии избавляют от этих проблем, и пользователям это нравится. В исследовании EyeVerify приняли участие более 1000 американцев. 84% опрошенных заявили, что биометрическая аутентификация значительно ускоряет процесс входа в банковские приложения. 86% респондентов предпочитают биометрию паролям.

Согласно исследованию клиенты чаще пользуются мобильными приложениями, если в них есть возможность биометрической идентификации. 21% опрошенных признали, что проверяют свои банковские и платежные аккаунты более одного раза в день, если имеется возможность быстрого входа с помощью биометрических данных. Это означает, что устранив неудобства, связанные с вводом пароля, банки смогут привлечь больше клиентов в свои приложения.

Аналогичный опрос среди британцев, проведенный международной исследовательской группой YouGov, показал, что более половины опрошенных (56%) предпочли бы традиционным вариантам биометрический метод идентификации для доступа в интернет-банк и другие финансовые сервисы. 33% респондентов выбрали идентификацию по отпечатку пальца, 31% — по радужной оболочке глаза, 7% — по лицу и 3% — по голосу.

Всего в опросе YouGov приняли участие 2069 человек. Только 19% из них назвали пароли наиболее удобным и безопасным методом идентификации, 13% выбрали идентификацию по вопросам.

Почти две трети респондентов (64%) заявили, что пока не могут использовать идентификацию по отпечатку пальца для управления своим банковским счетом, поскольку их банки такой возможности не предоставляют. 68% опрошенных по той же причине не могут пользоваться голосовой идентификацией.

«Клиентов больше не устраивает тот уровень защиты, который предлагают пароли», — говорит Джон Марсден, руководитель отдела идентификации и противодействия мошенничеству в кредитном бюро Equifax. «Потребители хотят пользоваться новыми технологиями, обеспечивающими одновременно и повышенную безопасность, и более простой доступ к банковским счетам. Банкам и финансовым сервисам необходимо устранить несоответствие между потребительским спросом на биометрическую аутентификацию и ее доступностью».

Спрос на биометрические технологии растет

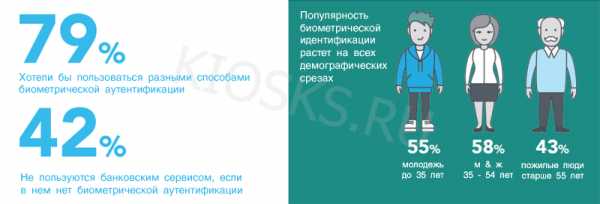

Востребованность новых биометрических инструментов растет на всех демографических срезах. Согласно исследованию EyeVerify 55% пользователей в возрасте до 35 лет предпочитают биометрическую идентификацию, в возрастной категории от 35 до 54 лет этот показатель составляет 58%, старше 55 лет — 43%. Для многих клиентов отсутствие биометрии означает отказ от пользования приложением: 42% опрошенных заявили, что не стали бы пользоваться банковскими сервисами и платежными приложениями, в которых нет биометрической идентификации.

79% респондентов хотели бы иметь возможность выбора способа биометрической аутентификации (по пальцу, глазу, лицу или голосу).

Доверие к методам аутентификации

Участники опроса EyeVerify считают, что биометрическая аутентификация — самый безопасный вариант идентификации при совершении банковских и платежных транзакций. За ней следует двухфакторная аутентификация. Одноразовые пароли, токены, ПИН-коды и обычные пользовательские пароли были признаны менее безопасными способами идентификации.

Исследование показало, что биометрические технологии укрепляют доверие к банку. 82% клиентов считают, что банки, предлагающие биометрическую аутентификацию, активно занимаются вопросами безопасности. 78% пользователей полагают, что мобильные приложения с биометрией более безопасны, чем сервисы, которые ее не используют. 82% опрошенных считают биометрические данные более надежным средством аутентификации для банковских и платежных операций, чем пароли.

Из-за взаимосвязи банковских аккаунтов и платежных приложений эта концепция доверия выходит за рамки финансовых организаций. 80% респондентов считают, что все приложения, получающие доступ к их банковским счетам, должны использовать биометрическую аутентификацию для обеспечения безопасности.

Пользователи предпочитают идентификацию по отпечатку пальца

Из всех видов биометрической идентификации люди считают наиболее надежными те, которыми они уже пользовались. 87% опрошенных EyeVerify назвали самым безопасным методом аутентификации распознавание отпечатков пальцев, 84% — идентификацию по сетчатке глаза и 65% — по голосу.

86% участников опроса заявили, что использовали идентификацию по отпечатку пальца хотя бы один раз. Более одного раза в день этим способом аутентификации пользуется треть опрошенных, голосовой идентификацией — 13%, доступом по сетчатке глаза — 7%. 9% клиентов используют идентификацию по лицу несколько раз в неделю.

По мере роста доходов склонность к использованию биометрических методов идентификации возрастает, что указывает на возможность привлечения пользователей с более низким доходом.

Будущее биометрии в банках и платежных сервисах

По мере того, как люди становятся более уверенными в биометрии, они готовы опробовать новые типы биометрической аутентификации. Их стремление к безопасным способам доступа к банковским и платежным услугам предоставляет возможность для финансовых брендов: если они могут предложить больше биометрических параметров для мобильных логинов, они смогут привлечь людей, которые ценят простоту и безопасности биометрических систем.

По состоянию на апрель 2017 года все типы биометрической аутентификации предлагали только три крупнейших американских банка: Банк Америки, JPMorgan Chase и Wells Fargo.

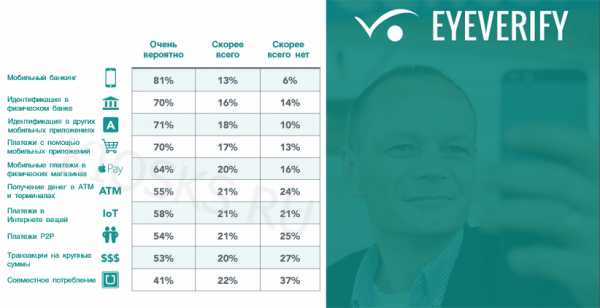

Большинство потребителей в течение следующих 12 месяцев хотели бы начать пользоваться биометрической аутентификацией для совершения платежей, как физических, так и электронных.

Биометрическая идентификация в российских банках

Ряд крупных российских банков (Сбербанк, ВТБ24, Тинькофф, Почта Банк, Промсвязьбанк, Хоум Кредит) начали внедрение собственных систем биометрической идентификации клиентов. Запущены пилотные проекты с целью проверить готовность клиентов к новым способам идентификации.

ЦБ тем временем ведет работы по созданию единой базы биометрических персональных данных и прорабатывает правовую основу для удаленной биометрической идентификации. Ожидается, что пилотный запуск этой системы состоится в 2017 году. Она позволит банкам отказаться от физического присутствия клиента для открытия счета, выдачи кредита, совершения основных операций со счетами. Законопроект, разрешающий такой способ идентификации внесен в Госдуму в апреле 2017 года.

Источник: Kiosks.ru

kiosks.ru

Механизм биометрической идентификации клиентов банков заработает в России — Экономика и бизнес

МОСКВА, 30 июня. /ТАСС/. Банк России совместно с участниками Ассоциации Финтех и компанией Ростелеком разработал систему, благодаря которой граждане смогут пользоваться наиболее востребованными банковскими услугами без визита в офисы кредитных организаций и предъявления паспорта.

«Механизм удаленной идентификации начнет работать с 30 июня 2018 года. С этого момента сбор биометрических данных будет доступен более чем в 400 точках банковского обслуживания в 140 городах России», — сообщил Банк России на своем сайте.

Начиная с этого дня, каждый клиент, пришедший в эти отделения, должен будет решить, хочет ли он потратить несколько минут на запись голоса и видео лица, чтобы потом иметь возможность открывать вклад или брать кредит из любой точки земного шара. Появиться в банке нужно будет всего один раз, чтобы сдать биометрию и подписать необходимые документы. После этого россияне смогут использовать приложения мобильного и интернет-банкинга как системы полноценного банковского самообслуживания. Более того, сдав биометрию в одном банке, человек сможет пользоваться услугами других кредитных организаций, подключенных к платформе.

Первыми удаленную биометрическую идентификацию запустят в Почтабанке и Совкомбанке. Еще через неделю — в банке «Тинькофф», Альфа-банке и Газпромбанке. Сбербанк начнет сбор данных клиентов к сентябрю.

К концу года биометрия должна появиться в 4 тыс. офисах кредитных организаций, а полностью система будет развернута к концу 2019 года. К 2021 году, по расчетам ЦБ, банки смогут оказывать на ее базе не только финансовые, но и государственные услуги.

Разработку платформы удаленной биометрической идентификации вели ЦБ и участники Ассоциации Финтех. Технологическую реализацию проекта взял на себя Ростелеком, который должен был обеспечить ее интеграцию с Единой системой идентификации и аутентификации (ЕСИА). ЕСИА уже содержит персональные данные большинства россиян, так или иначе пользующихся государственными услугами. Теперь доступ к ней получат и банки, однако оказывать госуслуги они пока не смогут в силу несоответствия требованиям информационной защиты ФСБ и Федеральной службы по техническому и экспортному контролю (ФСТЭК).

Как это будет выглядеть для клиентов

На первом этапе запуска удаленной идентификации перечень услуг, доступных сдавшим биометрию клиентам, будет включать переводы, открытие счетов и вкладов, а также кредитование. На сайте банка или в его приложении гражданин выберет нужную услугу, после чего система попросит его пройти авторизацию в ЕСИА. Далее пользователю нужно будет произнести на камеру предложенную системой последовательность цифр или букв.

Полученные данные будут передаваться в единую биометрическую систему для сравнения с уже содержащимися в ней параметрами. В случае успешной идентификации банк получит необходимую для оказания услуг информацию, а клиент — возможность получить их здесь и сейчас.

Процент узнаваемости по динамической биометрии достаточно высок, но раз в три года данные придется обновлять. Если человек сделал пластическую операцию, то сдать биометрические данные придется еще раньше.

В дальнейшем система будет развиваться и включать иные виды биометрических персональных данных, в том числе в целях обеспечения возможности использовать механизм удаленной идентификации людьми с ограниченными возможностями.

Что это даст банкам

По словам первого зампреда ЦБ Ольги Скоробогатовой, удаленная идентификация позволит банкам снизить стоимость обслуживания клиентов более чем в три раза. Однако подключиться к платформе смогут не все кредитные организации.

По закону такой банк должен являться участником системы страхования вкладов, к нему не должны применяться меры по банкротству. Также обязательным условием является отсутствие в отношении банка специального решения Банка России. Перечень банков, соответствующих требованиям для подключения к единой биометрической системе, размещен на сайте Банка России.

Кредитные организации будут оснащать свои подразделения поэтапно: до конца года — не менее 20% отделений, до середины 2019 года — не менее 60% отделений и до конца 2019 года — 100% отделений.

Насколько это безопасно

Сейчас персональные данные клиентов защищены в крупных банках достаточно неплохо, считает руководитель департамента системных решений компании Group IB Антон Фишман. Основной мотивацией большинства кибермошенников является обогащение, поэтому в основном атакам подвергаются именно банки. Федеральные и другие органы исполнительной власти, участвующие в оказании услуг населению, становятся мишенью хакеров намного реже, поскольку возможностей финансового обогащения здесь гораздо меньше.

И если банки стараются по возможности внедрять наиболее эффективные средства защиты, пусть даже не имеющие сертификатов соответствия требованиям ФСБ и ФСТЭК, то госструктурам приходится использовать именно сертифицированные инструменты обеспечения информационной безопасности, чтобы соответствовать требованиям законодательства, которое устаревает гораздо быстрее, чем появляются новые киберугрозы.

Таким образом, банкам, которые захотят предоставить своим клиентам возможность пользоваться госуслугами через личные кабинеты в системах дистанционного банковского обслуживания, придется пользоваться и эффективным, и при этом сертифицированным программным обеспечением. «Требования по информзащите для подключения к единой системе межведомственного электронного взаимодействия более строгие, подразумевающие полное соответствие текущим требованиям регуляторов», — поясняет Антон Фишман.

И хотя на данный момент российские банки не могут в полной мере стать частью единой системы оказания услуг населению, опубликованные на этой неделе изменения в положении Банка России о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств # 382-П уже подразумевают обязательное применение только сертифицированных средств при модернизации инфраструктуры систем, участвующих в безналичном расчете.

«Это дает основания предполагать, что Банк России двигает финсектор в сторону полного исполнения требований законодательства в области информационной безопасности, в том числе для интеграции в будущем с платформой госуслуг», — считает эксперт.

tass.ru