Образец акта списания материальных ценностей 2021

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо списать товары, материалы или запасы. Для государственных учреждений действует Приказ Минфина России №52н от 30.03.2015, который регламентирует в том числе и бланки документов, необходимых для утилизации. Структура и содержание зависят от вида списываемого имущества. Существуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Основание для составления

Основания для составления акта таковы:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Указанная причина списания материалов в акте на списание зависит от того, какие материальные ценности предполагается списать.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Порядок заполнения

Приведем пошаговую инструкцию заполнения акта на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет состояние ценностей и удостоверяет их подписями.

Шаг 3. После формирования всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. В комиссию включают административный персонал организации, работников бухгалтерии, иных специалистов.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

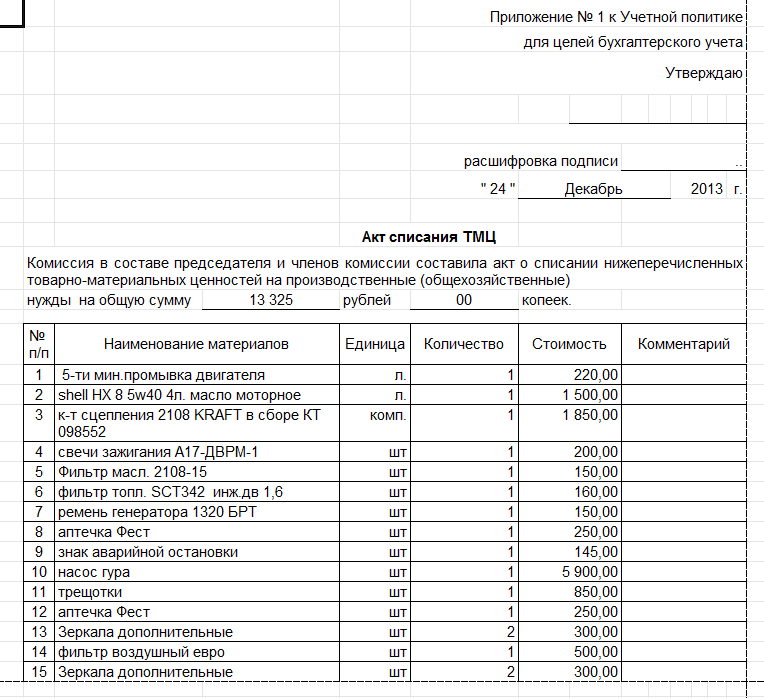

Так выглядит образец акта на списание ТМЦ в 2021 году:

Сроки хранения

Документ хранится в архиве учреждения не менее пяти лет.

Ответственность

Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности ценностей.

Запасы, стоящие на балансе компании, нельзя утилизировать без составления соответствующих бумаг в присутствии членов специально созванной группы, иначе ответственные лица будут отвечать в пределах своего договора об индивидуальной материальной ответственности.

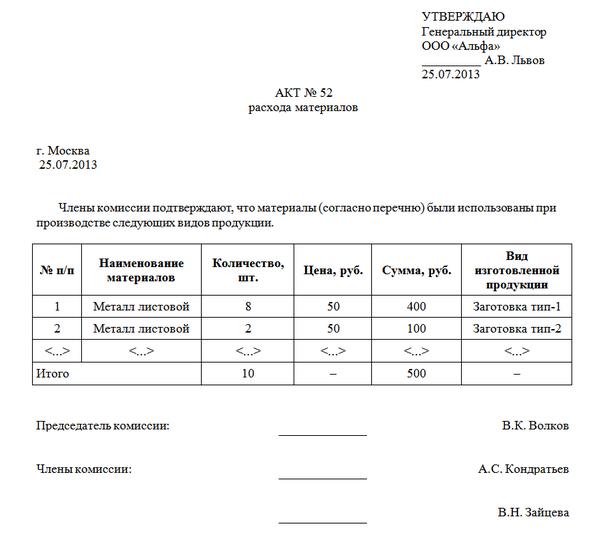

Акт списания материальных ценностей, пришедших в негодность

Необходимость в списании материальных ценностей появляется в случае, если они пришли в негодность, сломаны или морально устарели. Если использовать в дальнейшем материалы не целесообразно, то их лучше списать (снять с учета).

Списание материальных ценностей может быть оформлено требованием-накладной, лимитно-заборной картой. На основании одного из этих документов материальные ценности запрашиваются, после чего их можно списать.

Акт списания материальных ценностей, пришедших в негодность, заполняется, прежде всего, для бухгалтерии. Именно на основании акта бухгалтер сможет списать расходы, связанные со списанием (на демонтаж). Акт позволит обосновать списанные расходы.

Скачать образец акта о списании материалов, пришедших в негодность, можно по ссылке ниже.

Скачать образец акта:

- о списании основных средств ОС-4 — образец;

- о списании автотранспортных средств ОС-4а — образец;

- о списании товаров ТОРГ-16 — образец.

Образец оформления

Акт составляется специальной комиссия, которая оценивает состояние материалов, выявляет те из них, которые пришли в негодность по какой-либо причине. После чего оформляется акт и подписывается каждым членом комиссии. Один экземпляр акта должен быть передан в бухгалтерию.

Акт можно составить в произвольной форме, указать дату его оформления, название бланка.

Обязательно перечисляются все члены комиссии, указывается должность и ФИО каждого.

Обязательно следует указать причину списания материальных ценностей, а также привести их полный перечень. Перечень может быть оформлен в виде таблицы. Для каждой позиции материалов следует указать наименование и количество списываемых ценностей.

Составленный бланк акта подписывается всеми членами комиссии и утверждается руководителем организации.

В качестве примера предлагаем скачать образец по ссылке ниже.

Скачать образец акта

Акт списания материальных ценностей, пришедших в негодность, образец — скачать.

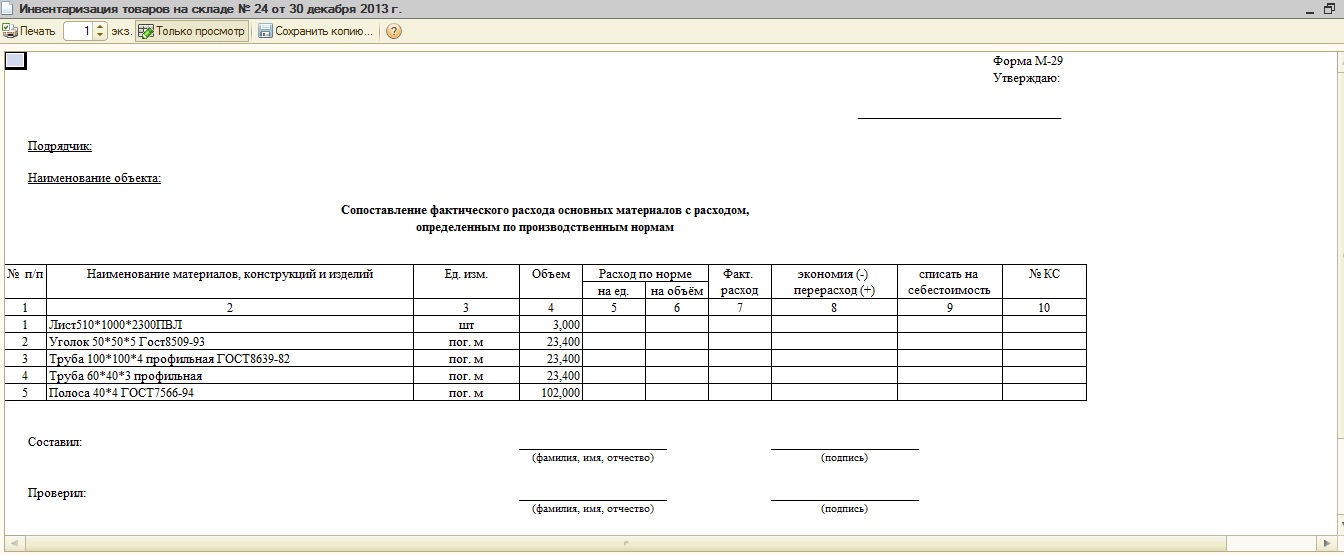

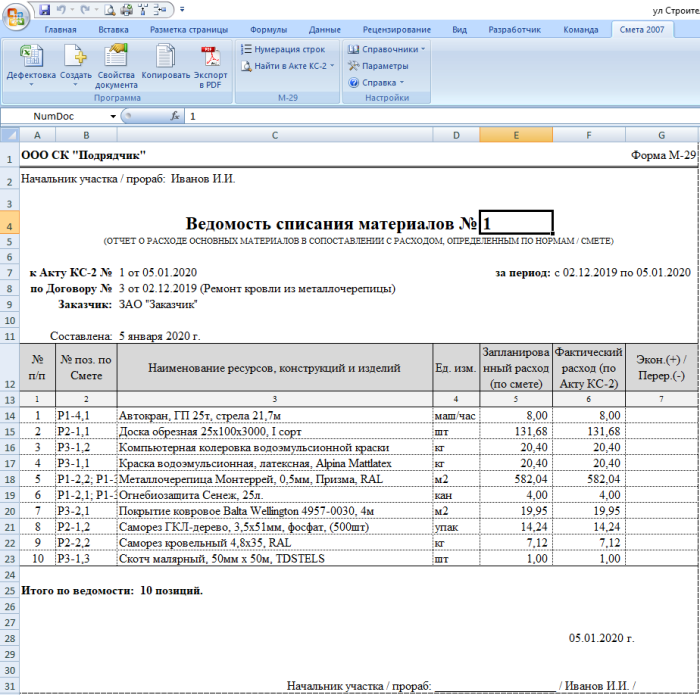

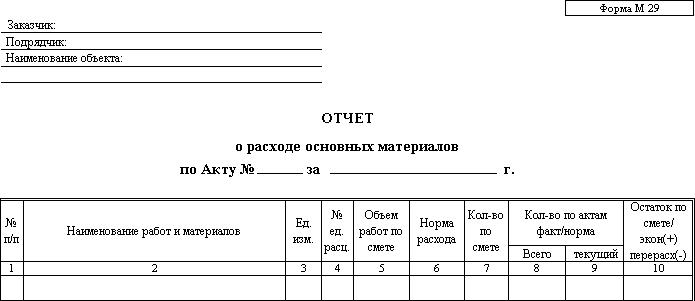

Форма М-29. Отчет о расходе материалов в строительстве | Образец — бланк — форма

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно — монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно — монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно — техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно — монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 — 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

- общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

- ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно — монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

- местные производственные нормы расхода материалов, используемые только в отдельной строительно — монтажной организации и не входящие в состав ведомственных и общих производственных норм.

3. Первичных документов по учету материалов: лимитно — заборных карт, товарно — транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

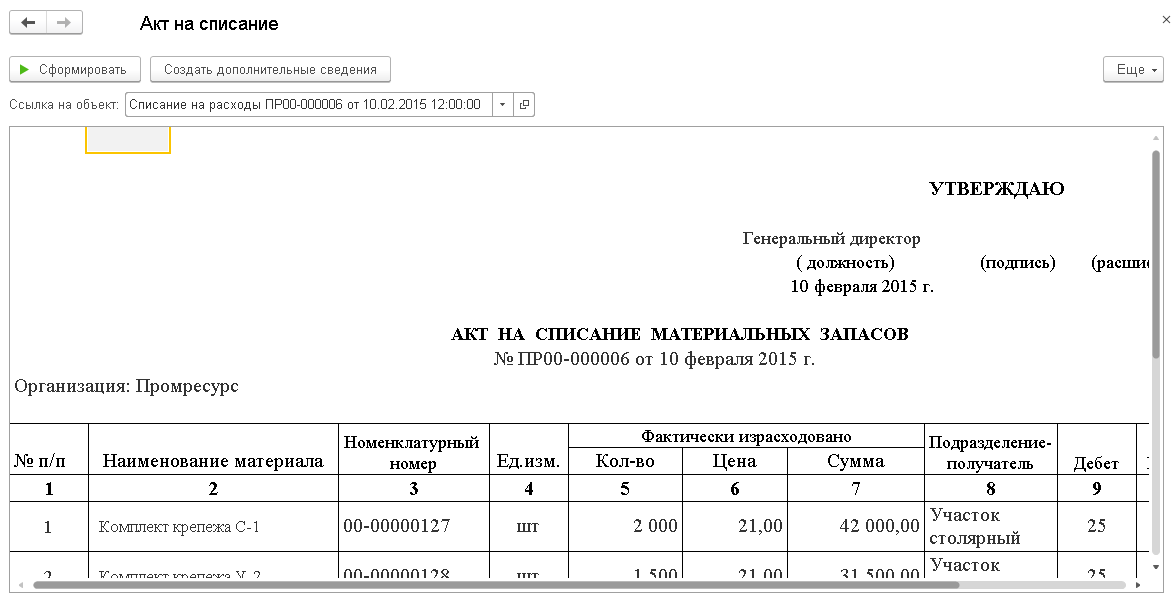

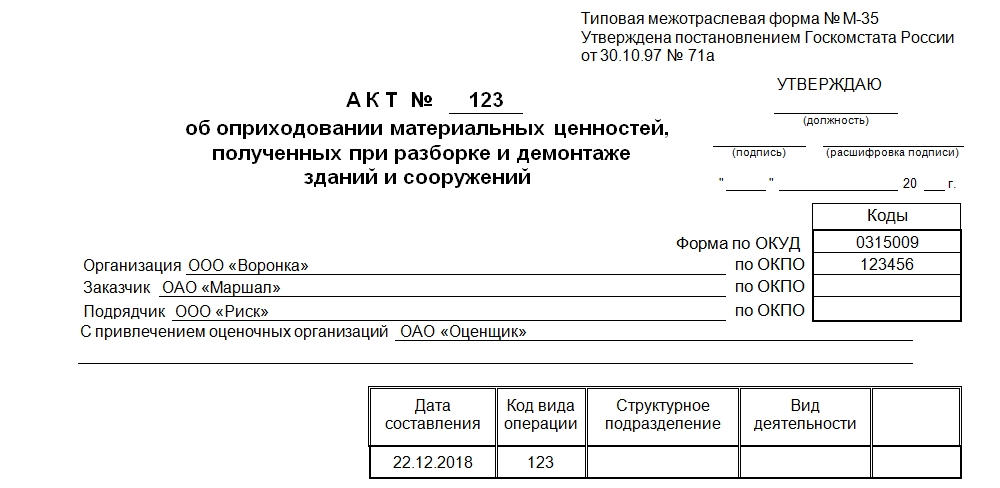

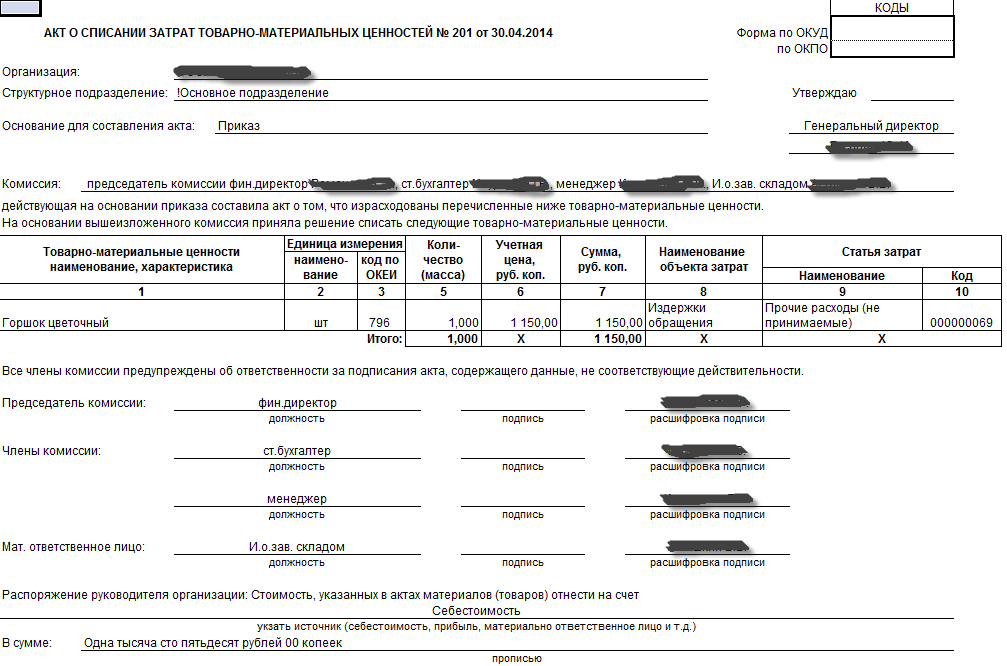

Акт о списании материальных запасов

Акт о списании материальных запасов – является унифицированной формой обязательной для применения в частности государственными и муниципальными учреждениями. Он служит для оформления решения о списании и является основанием для внесения записей о выбытии материальных запасов со счетов бухгалтерского учета.

Он служит для оформления решения о списании и является основанием для внесения записей о выбытии материальных запасов со счетов бухгалтерского учета.

Акт должен быть составлен коллегиально, для чего в организации должна быть приказом назначена комиссия по поступлению и выбытию активов. В форме акта обязательно требуется проставлять гриф утверждения документа руководителем.

Членов комиссии располагают в акте в алфавитном порядке их фамилий. Порядок расположения не зависит от занимаемой должности, но председателя всегда указывают первым. Основная часть документа – по списанию материальных активов – заполняется в табличной форме.

После заключения комиссии оформляют подписи, при этом следует повторно указывать должности и сделать расшифровку фамилий ответственных за составление акта. В конце – дата подписания документа.

Акт о списании материальных запасов – образец заполнения

Утверждаю

Директор ГКУ «ЖилПурга»

___________ В. Н. Заклюкин

(подпись)

«28» июля 2014 г.

Н. Заклюкин

(подпись)

«28» июля 2014 г. Н. Заклюкин

(подпись)

«28» июля 2014 г.

Н. Заклюкин

(подпись)

«28» июля 2014 г.

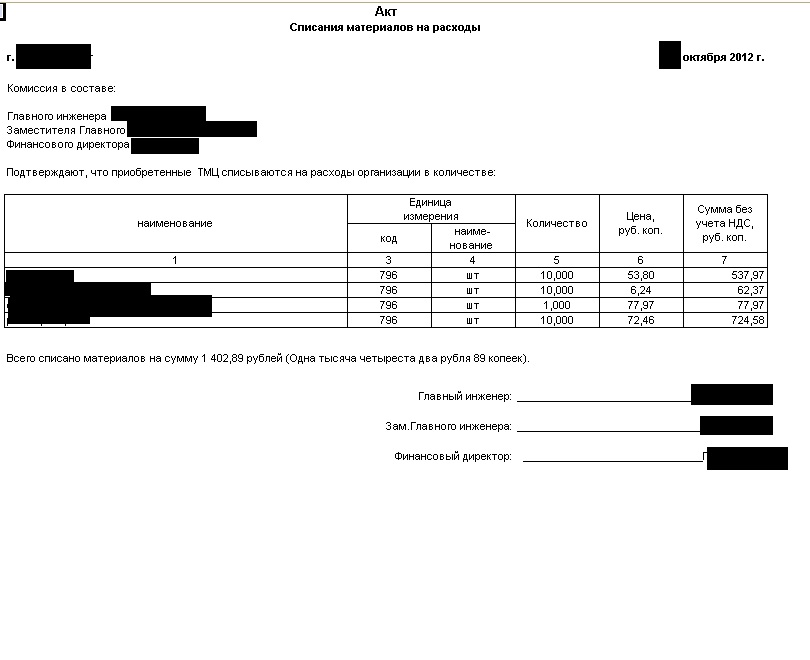

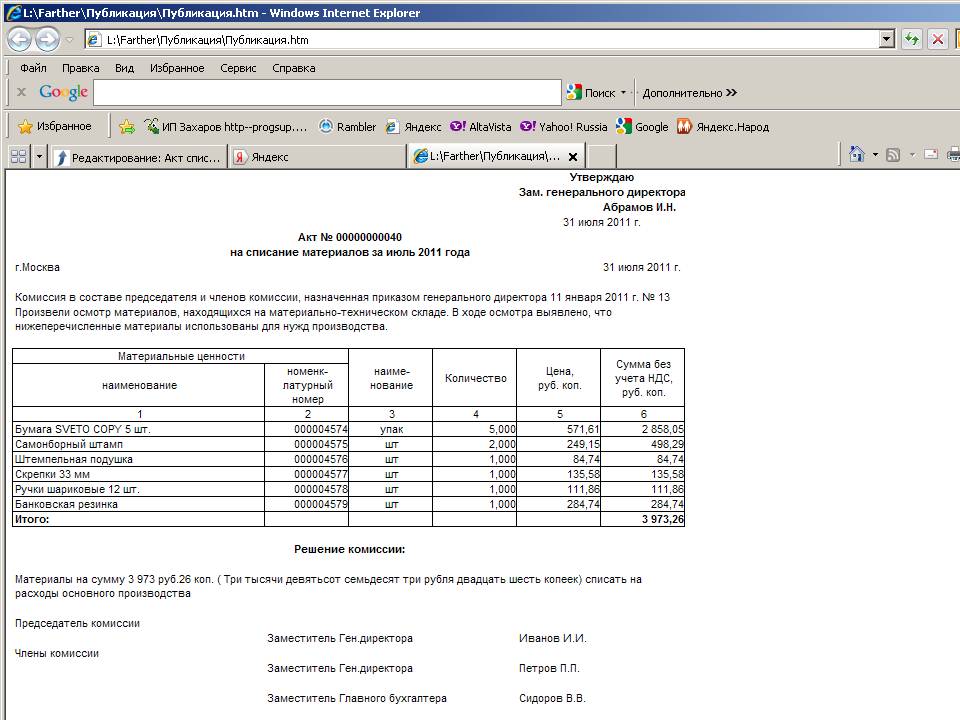

Комиссия в составе: заместитель директора Вьюшеницкая Евгения Евгеньевна, главный специалист отдела информационных технологий Мочало Валерий Леонидович, главный специалист финансового отдела Снеговик Валентина Николаевна, ведущий специалист хозяйственного отдела Якиманова Марина Станиславовна, назначенная приказом от 26 апреля 2013 г. № 129, произвела проверку выданных в эксплуатацию подразделения материальных запасов и установила фактическое расходование следующих материалов за период с 26.06.2014 по 28.07.2014:

| Конверт С5 162×229, 80 г силикон, с правым окном немаркированный | 796 | шт. | 194 | 1,60 | 310,40 | Израсходованы немаркиро-ванные конверты на отправку корреспонденции гражданам и организациям | |||

| Конверт без окна А4 немаркированный | 796 | шт. | 102 | 5,20 | 530,40 | ||||

| Конверт без окна А5 немаркированный | 796 | шт. | 32 | 1,90 | 60,80 |

Председатель комиссии: заместитель директора Е.Е. Вьюшеницкая Члены комиссии: главный специалист отдела информационных технологий В.Л. Мочало

главный специалист финансового отдела В.Н. Снеговик

ведущий специалист хозяйственного отдела М.С. Якиманова

«28» июля 2014 г.

Здесь можно скачать форму акта о списании материальных запасов. Поскольку она унифицированная, ничего в ней убирать не следует. На основании приведенного образца заполняйте без особых трудностей акт и передавайте его в свою бухгалтерию.

Евгения Полоса

Спасибо Вам за добавление этой статьи в:

Еще интересное по теме:

К записи 2 комментария

Форма ТОРГ-16 | Акт о списании товаров

Если нужно списать товарно-материальные ценности, которые пришли в негодность, составляют акт о списании товаров по форме ТОРГ-16. Образец заполнения-2021 и бланк — ниже на странице.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Документ подтверждает правомерность действий кладовщика или иного материально ответственного лица. Форма ТОРГ-16 нужна в основном организациям, которые торгуют продовольственными товарами, аптекам и другим компаниям, имеющим дело с портящимися ТМЦ. Скачать образец заполнения акта о списании товаров ТОРГ-16 можно ниже.

Скачать образец заполнения акта о списании товаров ТОРГ-16 можно ниже.

Акт о списании товаров ТОРГ-16: образец заполнения

Списывать товары нельзя без разрешения руководителя. Прежде чем заполнять акт о списании товаров (форма ТОРГ-16), директор должен издать соответствующий приказ или распоряжение.

Акт о списании товаров ТОРГ-16 составляется в трех экземплярах. Один надо отдать бухгалтеру, еще один передают в подразделение, где его составляли. Последний экземпляр формы ТОРГ-16 хранится у материально ответственного лица.

Списание ТМЦ происходит в присутствии комиссии, члены которой проверяют, что цифры в документе соответствуют количеству списываемого товара.

При заполнении документа обязательно укажите:

- Дату поступления и списания товаров.

- Номер и дату товарной накладной, на основании которой ТМЦ поступили в компанию.

- Причину списания и ее код. Если организация не использует систему кодов, ставьте прочерк.

- Наименования ТМЦ и их стоимость.

- Сумму списания.

- Состав комиссии с указанием должностей и ФИО.

Смотрите наш образец заполнения формы ТОРГ-16. В нем выделены цветом все нужные графы.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Разберем частые вопросы о том, как оформить акта списания по форме ТОРГ-16.

В нашей компании утвердили в 2018 образец заполнения ТОРГ-16 по унифицированной форме. Можно ли самим разработать эту форму?

Можно. Оформить списание можно на любом бланке, главное — отразить в нем всю нужную информацию. Но учтите, что акт на списание — достаточно сложная форма. Поэтому лучше возьмите наш бланк ТОРГ-16. Скачать бланк (excel) можно здесь.

У вас на сайте можно скачать бланк ТОРГ-16 в excel, а мне нужен другой формат. Что делать?

Формат документа не важен, выбирайте любой удобный для себя. У нас вы также можете бесплатно скачать бланк ТОРГ-16 в word.

Бесплатно скачать бланк ТОРГ-16 (word)

Кто должен подписать акт о списании товаров по форме ТОРГ-16?

Подписывают форму ТОРГ-16 все члены комиссии. Кроме того, руководитель обязательно должен отметить, к чему надо отнести списание. Например, на расходы или на недостачу — в этом случае материально ответственный сотрудник должен возместить ущерб. Скачайте наш акт о списании товаров ТОРГ-16: образец заполнения содержит все нужные отметки.

Нужно ли ставить печать на форму ТОРГ-16?

Если у вас есть печать — поставьте.

Неизвестные украли у нас товар со склада. Возбудили уголовное дело. Какой формой надо оформить списание ТМЦ при хищении?

В этом случае вы тоже можете использовать акт списания ТОРГ-16. Скачать образец можно здесь. В основании списания обязательно укажите «кража».

Скачать образец можно здесь. В основании списания обязательно укажите «кража».

Скачайте другие формы документов:

Счет-фактура

Акт о возврате денежных средств

ТОРГ-1

образец, бланк в 2021 году

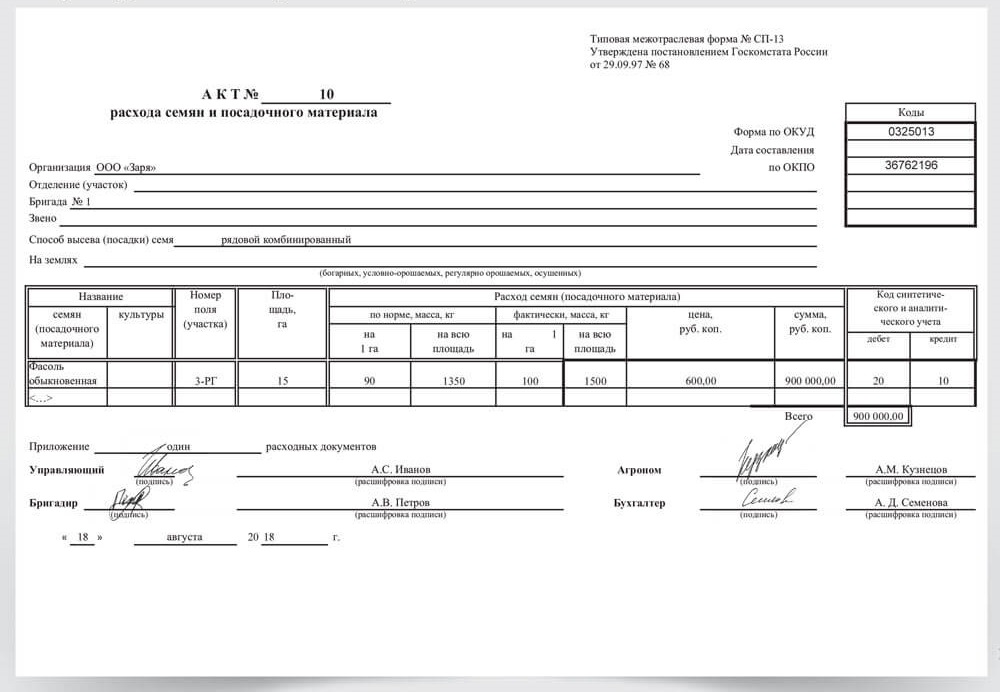

Здесь Вы можете скачать Типовую форма №3-2 Акта списания материалов:

Типова форма N З-2 |

__________________________________ |

| ЗАТВЕРДЖЕНО | ||

Ідентифікаційний |

|

|

| |

|

| |||

|

|

| ЗАТВЕРДЖУЮ «___» ____________ 200_ р. | |

Номенклатурний номер | Основний рахунок | Кореспондентський рахунок |

|

|

|

|

|

|

|

|

|

Акт списання N _______

«___» ____________ 200_ р. комісія, призначена наказом по установі (організації) від «___» ____________ 200_ р. N _______ у складі:

_________________________________________________________________________________________________

(посада, прізвище, і., б. голови та кожного члена комісії)

_________________________________________________________________________________________________

_________________________________________________________________________________________________

_________________________________________________________________________________________________

здійснила перевірку матеріалів, що зробилися непридатними, та встановила, що описані нижче цінності підлягають списанню та вилученню з обліку:

N | Номенклатурний номер | Найменування та опис (марка, ґатунок і т. | Одиниця виміру | Кількість | Ціна за одиницю | Сума | Строк перебування в експлуатації | Підстава непридатності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

д.)

д.)

Усього за цим актом списано | _____________________________________________________________________ | |||

предметів на загальну суму | _________________________________ грн. | ______________ коп. | ||

Окремі зауваження комісії __________________________________________________________________________ | ||||

_________________________________________________________________________________________________ | ||||

_________________________________________________________________________________________________ | ||||

| Голова комісії |

| ||

| Члени комісії |

| ||

«___» ____________ 200_ р. |

|

| ||

Обновлено: 04.02.2021

Автор: Prostopravo

Акт на списание материалов — образец, пришедших в негодность, на производство, причина, бланк

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса.

Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса.

Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

Израсходованные материалы должны отображаться в учете. То есть расход подлежит документированию в подтверждение списывания. Как правильно подготовить акт при списании материалов?

Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности.

Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения. Когда и что списывать и как это оформить?

Стандартный процесс списания материалов осуществляется один раз за месяц. При этом списываться могут лишь те ценности, которые официально приняты к учету.

Процедура сопровождается созданием акта списания материалов.

Количество израсходованных материалов определяется с учетом объема, указанного в приходной документации, как начального показателя.

Количество израсходованных материалов определяется с учетом объема, указанного в приходной документации, как начального показателя.Любой расход материала подтверждается расходными документами. Эти данные указываются в акте со ссылкой на оправдательные документы.

Также важно при списании материалов учесть естественные потери. Например, отдельные материалы могут уменьшаться в объеме при транспортировке или хранении.

Если игнорировать нормальные потери, то со временем они могут накопиться и обрести существенный объем, ведущий к возникновению недостачи.

Кроме списывания материалов в процессе ежемесячного подведения итогов случаются ситуации расходования материальных ценностей, не связанные с текущим производством.

Такие операции также требуют оформления акта на списание материалов. Но недостаточно указать вид материала и причину расхода, нужно правильно составить документальное подтверждение.

Что это такое

Из самого наименования документа – акт списания материалов – следует, что он удостоверяет израсходование материальных ценностей.

То есть расходованные средства больше не используются в производстве и не должны отображаться в учете. Обоснованием снятия с учета становится акт списания.

Под материальными ценностями подразумеваются средства, приобретенные за счет организации. Использоваться они могут при создании продукции, для удовлетворения нужд предприятия, реализации трудовой деятельности.

В процессе использования материалы расходуются, приходят в негодность и подлежат списанию.

Акт на списание должен заключать в себе данные, идентифицирующие сами материалы, комиссию по списанию, причину списания, количество и стоимость списываемых объектов.

Также должны наличествовать обязательные реквизиты, привязывающие документ к определенной организации, дате составления и т.д. На основании готового акта бухгалтер подготовит справку, позволяющую снять материалы с учета.

Законодательством не предусмотренная утвержденная форма бланка данного акта. Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Налоговая инспекция, как правило, весьма щепетильно относится ко всему, что каким-либо образом касается расхода материалов и ценностей.

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу.

Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания.

Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов.

Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом.

Назначение документа

Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета. Акт выступает оправдательным документом, подтверждающим расход материалов.

Акт выступает оправдательным документом, подтверждающим расход материалов.

При отсутствии акта списание ценностей оказывается абсолютно необоснованным, и израсходованные материалы продолжают числиться в учете.

То есть данный документ необходим для обеспечения достоверности бухгалтерского учета. Также при помощи акта списания ТМЦ можно убавить налогооблагаемую базу.

При расчете таковой в расчет принимаются все активы предприятия, и материалы в том числе. Расход ценностей признается только при наличии надлежащего документа.

В противном случае израсходованные материалы, несмотря на их отсутствие, включаются в базу по налогообложению. Данные касающиеся материалов удобнее отображать с помощью таблицы.

Готовый акт подписывается всеми членами комиссии. Утверждает документ руководитель предприятия. Упростить процесс списывания можно, если комиссия состоит из одного человека.

Таковое возможно, когда обязанности по хранению и использованию материалов возложены на одного человека и им же проводится опись расходных материалов.

Часто решение о целесообразности списания принимается бухгалтером, одновременно являющего собой комиссию по списанию в одном лице. Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Действующие нормативы

Отсутствие ратифицированной формы акта о списывании материалов, бухгалтеров ставит перед сложным выбором – составлять подобный документ или нет.

Однозначно, что акт нужен. Прежде всего, он обеспечит обоснованность и достоверность учета для самой организации. Кроме того предотвращаются притязания налоговых органов относительно документального доказательства материальных расходов.

При любом расходе ТМЦ создаются акты списания материальных ценностей. Образец их может отличаться в зависимости от причины списывания.

Форма акта на списание материалов разрабатывается организацией самостоятельно. Разработанный документ утверждается в учетной политике. При необходимости документ может дополняться в зависимости от обстоятельств.

Но при составлении документа желательно руководствоваться требованиями к первичной учетной документации. Это важно, поскольку акт списания выступает оправдательным документом в бухучете.

Невзирая на отсутствие типового бланка для акта по списанию материалов, при создании документа нужно держаться определенных стандартов, используемых отечественной сферой делопроизводства.

Большая их часть относится к оформлению бланка и особенностям указания в нем данных:

| Дата | Прописываемая в акте списания это дата составления документа. Если процесс списывания продолжается несколько дней, например, проводится инвентаризация имущества, то нужно обозначить в акте временной период всего процесса |

| Заголовок документа | Может иметь две формы – «Акт списания …» или «Акт о списании …», любой из вариантов является верным |

| Текстовая часть | Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …». Обязательно указываются точные реквизиты распорядительного документа Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …». Обязательно указываются точные реквизиты распорядительного документа |

| Гриф утверждения руководителем | Размещается в правой верхней части бланка. При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице |

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Порядок формирования

Для формирования акта используется бланк акта на списание материалов, образец которого организацией разрабатывается исходя из собственных потребностей. Акт формируется на основании бланка, удобного для определенной организации.

Но отдельные пункты должны наличествовать в любом случае:

| Название документа | Его регистрационный номер и дата составления |

| Основание | Для осуществления списывания |

| Лица, осуществляющие проверку материалов | И являющие собой комиссию по списанию |

| Данные о материалах | Название, количество, единица измерения, себестоимость |

| Причина списывания | — |

| Стоимость | Всех списанных материалов |

Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей:

| Текстовая | Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее |

| Табличная | Тут расписываются сведения о материалах, подлежащих списанию |

После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

Далее акт направляется на утверждение руководителя.

Составленный утвержденный акт списания поступает в бухгалтерию, где на его основании списывание материалов отображается в учете организации.

К некоторым нюансам следует отнести следующие моменты:

| Название материала и его стоимость | Должны указываться так же, как в приходных документах |

| Для облегчения учета НДС | В акте можно прописать назначение списываемого материала или номер аналитического счета |

| Акт может формироваться как сводная ведомость | Когда данные указываются по мере фактического списывания материалов. При этом на каждое списание указывается соответствующая дата, а не дата начала заполнения ведомости. Налоговые расходы признаются в соответствии с отображенными датами |

Пришедших в негодность

Материалы могут прийти в негодность по причине неправильного хранения, истечения срока годности и подобных причин. Что надлежит сделать до оформления акта списания материалов, признанных негодными?

Что надлежит сделать до оформления акта списания материалов, признанных негодными?

В первую очередь осуществляется ревизия, при которой осуществляется подсчитывание качественных и подпорченных единиц.

По результатам инвентаризации составляется ведомость по форме М-29, где в числе прочих отражаются материалы, подлежащие списанию.

Ведомость отправляется в бухгалтерию для уточнения общей суммы всех ТМЦ и в отдельности для пришедших в негодность.

Затем испорченные материалы изолируются и опечатываются. На данном этапе основной целью становится выяснение стоимости потерь организации.

Стоимость списываемых материалов определяется из первичной документации – общая сумма по приходной накладной делится на количество единиц.

Для составления акта списания необходимы отчет материально-ответственного лица о движении материалов со склада, докладная записка о выдаче/приеме материалов в определенном периоде, приказ руководителя о списании ТМЦ.

Акт составляется заинтересованными лицами – руководитель, бухгалтер, ответственное лицо, привлеченные специалисты.

В бланке документа помимо основных данных касательно материалов и причин списания указываются балансовые счета, по каким будут осуществляться проводки. Заполненный акт подписывается всеми членами комиссии, а затем утверждается руководителем.

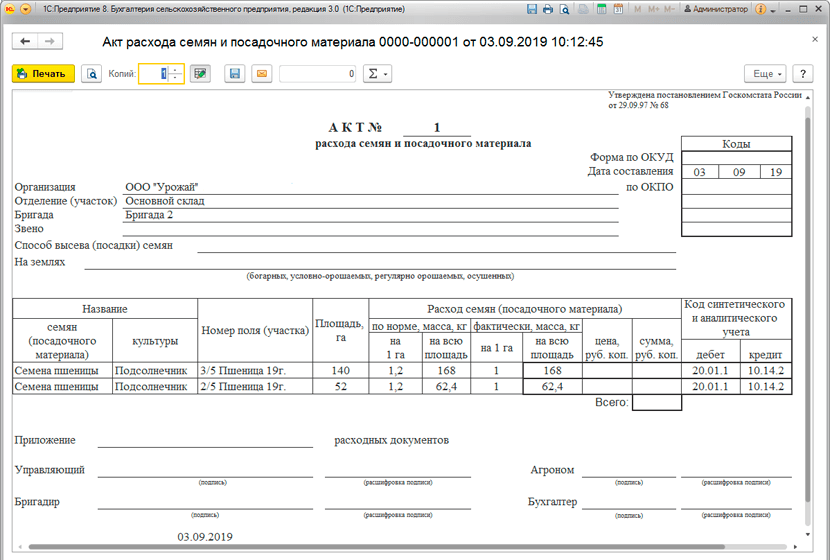

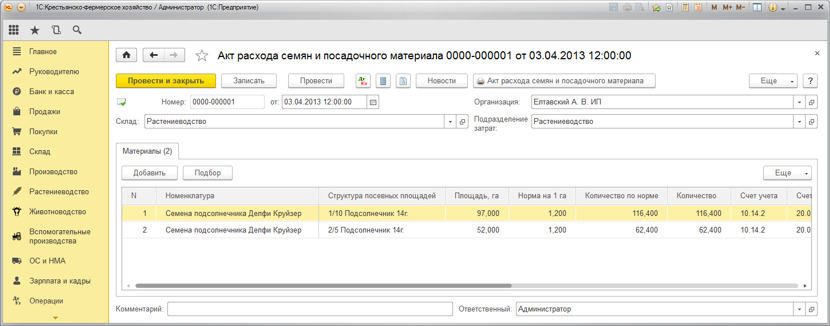

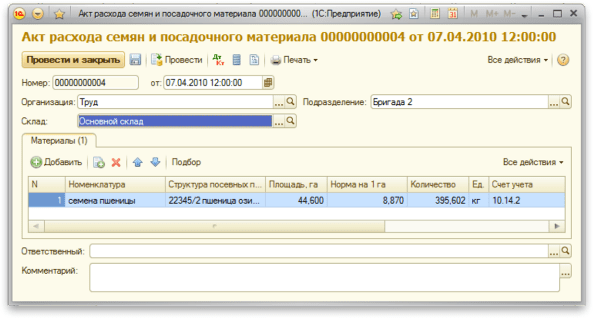

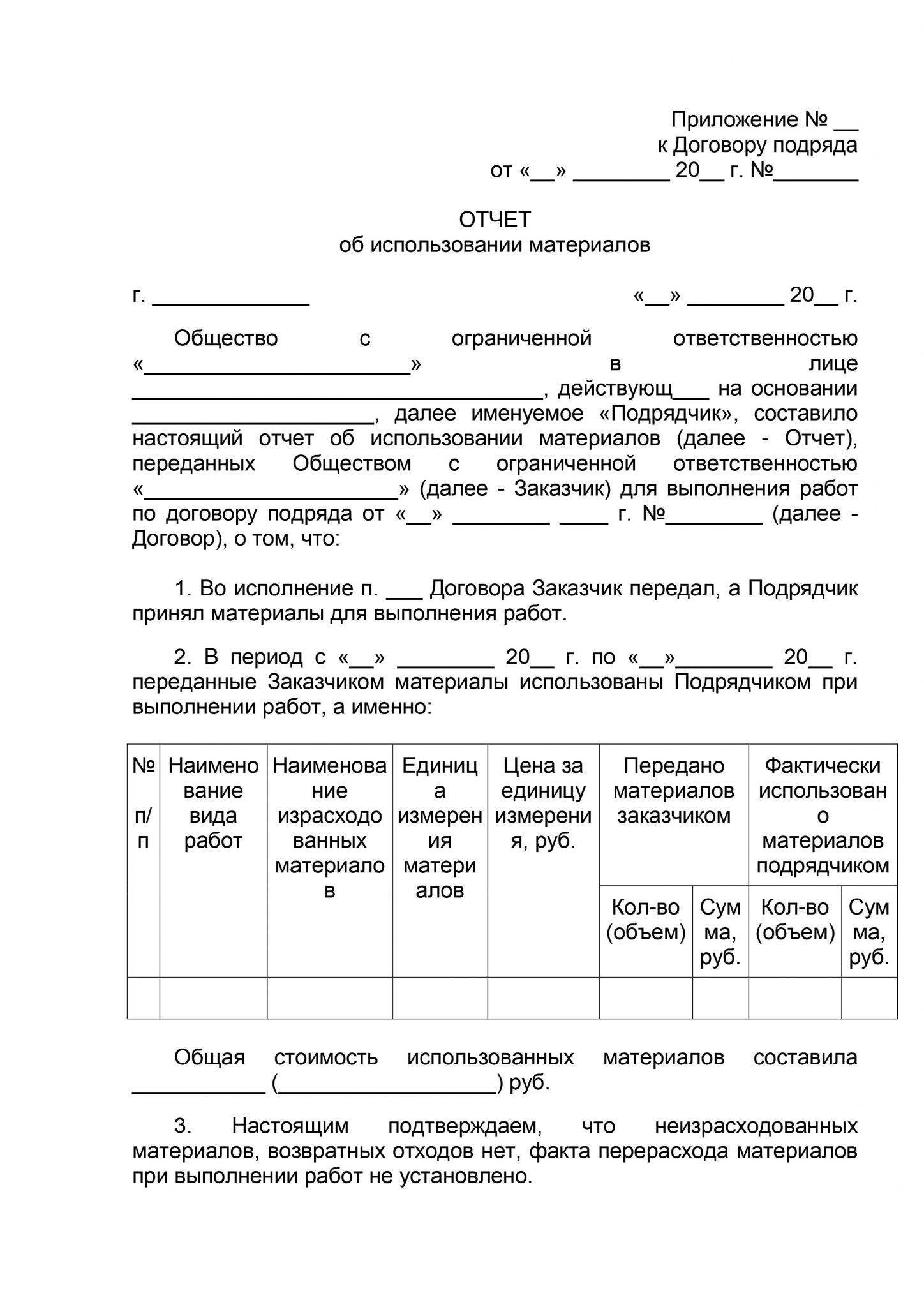

Если на производство

Подготовка акта на списывание материалов в производство предусмотрена, когда предприятие списывает материальные ценности подразделениям. В этой ситуации основание для списания не отражается.

Передача материалов оформляется в виде перемещения внутреннего характера. Израсходование материалов обосновывается актом расхода.

Данный документ готовит подразделение, получившее и расходовавшее материал. Унифицированной формы акта расхода не имеется, потому разрабатывается он самостоятельно с учетом требований ФЗ №402.

В акте отображается:

- название материала;

- количество единиц;

- стоимость одной единицы и полная сумма;

- название заказа, для какого использован материал;

- общее количество в соответствии с нормами расхода с указанием суммы;

- объем сверх нормы, сумма и основание перерасхода;

- объем исполненных работ или число изготовленных изделий.

Списывание материалов в производство основывается на производственных отчетах. Каждое подразделение ежемесячно готовит отчет о движении материалов и передает его в бухгалтерию.

Здесь данные отчетов сверяются с данными складского и бухгалтерского учета.

На текущий ремонт

В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний.

Перечень предстоящих работ утверждается руководителем. На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов.

Стоимостные показатели при этом условны. Главное это не допустить перерасхода материалов или обосновать таковой.

На основании сметы составляется акт списания материалов на текущий ремонт. В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Пример заполнения

Форма акта на списание материалов произвольна. Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Кроме того важно правильно идентифицировать сами материалы во избежание ошибочного списания не тех ценностей.

При первом составлении такого акта желательно ознакомиться с примером заполнения акта списания материалов, и по его подобию составить нужный документ.

Можно ли обойтись без акта списания материалов? В принципе учесть расход материалов можно и иными документами.

К примеру, посредством лимитно-заборной карты или требования-накладной. Однако именно акт списания выступает логическим обоснованием расходных операций с точки зрения налоговой отчетности.

Расчет расхода материалов — Управление цепочкой поставок | Динамика 365

-

date»> 20.06.2017

date»> 20.06.2017 - 3 минуты на чтение

В этой статье

В этой статье представлена информация о различных параметрах, связанных с расчетом расхода материалов.

Следующие параметры, относящиеся к расчету расхода материала, доступны на вкладках Настройка и Шаговое потребление на экспресс-вкладке Подробная информация о строке на странице Спецификация материалов .

Переменное и постоянное потребление

В поле Расход можно выбрать, следует ли рассчитывать потребление как постоянное количество или как переменное количество. Выберите Константа , если для производства требуется фиксированное количество или объем, независимо от производимого количества. Выберите Переменная , которая является настройкой по умолчанию, если необходимое количество материала в готовой продукции пропорционально количеству произведенной готовой продукции.

Расчет потребления по формуле

В поле Формула можно настроить различные формулы для расчета расхода материала. Если вы используете значение по умолчанию Standard , потребление не рассчитывается по формуле. Следующие формулы работают вместе с полями Высота , Ширина , Глубина , Плотность и Константа :

- Высота * Константа

- Высота * Ширина * Постоянная

- Высота * Ширина * Глубина * Постоянная

- (высота * ширина * глубина / плотность) * постоянная

Округление и кратные

Вместе поля Округление в большую сторону и Множественные поля позволяют округлять значение расхода материала в большую сторону.Например, вы можете округлить значение в соответствии с единицей обработки, в которой сырье собрано для производства. В поле Округление в большую сторону доступны следующие параметры: Количество , Измерение и Расход .

Кол-во

Если вы выбрали Количество в качестве механизма округления, количество должно быть кратным указанному количеству. Например, если требуются целые числа, выберите 1 в поле Multiples .Затем числа округляются до количества, кратного 1.

Измерение

Обычно вы выбираете Размер в качестве механизма округления, когда сырье поступает в определенных размерах. Например, для готового изделия требуется кусок 2-х метровой металлической трубы, а длина металлической трубы составляет 4,5 метра. В этом случае можно использовать механизм округления Измерение для расчета количества металлических трубок, необходимых для производства определенного количества частей готового товара.В этом примере поле Формула установлено на Высота * Константа . В поле Высота установлено значение 2 , чтобы указать длину трубы, которая требуется для готового товара. В поле Multiple установлено значение 4,5 , чтобы указать, что труба выбрана длиной 4,5 метра. Вот расчет:

В поле Multiple установлено значение 4,5 , чтобы указать, что труба выбрана длиной 4,5 метра. Вот расчет:

- Количество кратных единиц, необходимое для 10 штук готового продукта: 10 ÷ 2 = 5 штук

- Общий расход: 4.5 × 5 = 22,5 метра металлической трубки

Предполагается, что 0,5 метра трубы утилизируется на каждые пять израсходованных кусков трубы.

Расход

Обычно вы выбираете Потребление в качестве механизма округления, когда сырье должно быть собрано в целых количествах определенной единицы обработки продукта. Например, на изготовление одного предмета готового изделия уходит 2 литра краски, а краска набирается в 25-литровых банках. В этом случае можно использовать механизм округления Расход для округления потребления до целого числа 25-литровых банок.Вот расчет количества краски, которое потребуется, если необходимо произвести 180 штук готовой продукции:

- Необходимая краска, исключая отходы: 180 × 2 = 360 кварт

- Количество банок: 360 ÷ 25 = 14,4, округляем до 15

- Требуемая краска, включая отходы: 15 × 25 = 375 квартов

Шаг потребления

Пошаговое потребление используется для расчета постоянного потребления в интервалах количества. Если вы выберете Шаг потребления в поле Формула на вкладке Настройка , вы можете добавить информацию о шагах на вкладке Шаг потребления .Фиксированное израсходованное количество может быть установлено в интервалах произведенного количества. Например, количество шагов настраивается, как показано в следующей таблице.

Если вы выберете Шаг потребления в поле Формула на вкладке Настройка , вы можете добавить информацию о шагах на вкладке Шаг потребления .Фиксированное израсходованное количество может быть установлено в интервалах произведенного количества. Например, количество шагов настраивается, как показано в следующей таблице.

| Из серии | Кол. Акций |

|---|---|

| 0,00 | 10,0000 |

| 100,00 | 20,0000 |

| 200,00 | 40,0000 |

Количество в спецификации равно 1, а количество продукции — 110.Формула потребления: Из серии (Количество) = Потребление. Поскольку количество продукции составляет 110, она попадает в категорию «Из 100 серий». Следовательно, количество равно 20.

ФИНАНСОВАЯ ОТЧЕТНОСТЬ: Товарно-материальные запасы, прямые затраты, общие заводские затраты, и управленческий учет.

Бизнес-калькуляция

Бизнес-калькуляцияСтоимость & Управленческий учет (МГТ-402)

VU

УРОК № 3

ФИНАНСОВЫЙ ОТЧЕТНОСТЬ

Назначение подготовки финансовых Выписки

Финансовый заявления готовы продемонстрировать финансовые результаты для пользователей финансовый

информация.Это отчеты, которые подготовлены бухгалтерия и являются

подержанный разными людьми включая управление.

Согласно согласно стандарту IASB:

«Финансовый» заявления показывают своих пользователей финансовое положение, финансовые показатели и наличные

приток и анализ оттока сущность «

Компоненты финансовой отчетности

Согласно в структуру IASB есть пять компонентов финансовой выписки:

Остаток Лист :

Заявлениефинансового положения на данный момент в

раз.

Доход Заявление :

Доходы минус расходы на данный период времени

окончание

в указанную дату.

Заявление изменений капитала :

Также известный как Отчет о нераспределенной прибыли или

Собственный капитал Заявление.

Наличные Отчет о потоках:

Подводит итоги приток и отток наличных денег и наличными

эквивалентов за определенный период времени, заканчивающийся в а

указан Дата.

Примечания (к расчетам):

Включает учетная политика, раскрытие информации и другие

пояснительный Информация.

Это не возможно для всех хозяйствующие субъекты подготовить все компоненты финансовый

заявлений, это зависит от размера, характер и законодательные требования каждая из организаций

, что все ли компоненты быть готовым или нет.

Для пример субъекта малого бизнеса (как мойщик) делает не нужно составлять выписку из

изменений в капитале или примечаниях к счетам как размер информации очень мало и не

комплекс

Финансовый отчеты подготовленные СТО Бухгалтер

Стоимость бухгалтерия готовит отчеты, которые помогают бухгалтерия в подготовке

финал учетные записи, к ним относятся;

Расходы ведомости произведенной продукции

Расходы Отчет о проданных товарах

Оба заявлений представляют функция производственных затрат или функция расходов это

понесено

сделать товар или

услуги, доступные для продажи. Это зависит от формы

Это зависит от формы

бизнес сущность, должна ли что быть раскрытым в этих заявлениях и что должно быть

степень деталей, которые будут представлены в эти заявления.

Формы хозяйствующих субъектов

Производство Лица

Производство субъекты закупают материалы и компоненты и преобразовать их в законченный

товаров.

15

Стоимость & Управленческий учет (МГТ-402)

VU

Калькуляция отдел этих структур работает очень эффективно, полный хозрасчет

Системасоблюдается в производственных предприятиях в какие процедуры стоят накопление,

методов калькуляции себестоимости продукции, процесс расчета на удельную стоимость и определение стоимости из

запасов определены.

Торговля Лица

Торговля лица покупают, а затем продавать материальные товары, не меняя их основная форма.

Калькуляция отдел этих организаций не вовлеченный в эту долгую минуту расчеты и

процедур. Он просто должен держать

записи стоимости товаров

куплено и стоимость

инвентарь.

Он просто должен держать

записи стоимости товаров

куплено и стоимость

инвентарь.

Сервисное обслуживание Лица

Сервисное обслуживание организации предоставляют услуги или нематериальные продукты для своих клиентов.

Калькуляция отдел этих организаций также занимается расчетом Стоимость услуги

предусмотрено. Также определяется инвентарь обслуживания. в этом типе проблем.

Опись

Это стоимость удерживается в материалах и расходные материалы, незавершенное производство и готовая продукция, которая предоставит

экономичный преимущества в будущем, он также известен как склад.

Регулировка для запасов имеет решающее значение в расчет стоимости проданных товаров.Основная причина для

его корректировка — это прибыль и готовится отчет об убытках на основе начисления концепция.

Регулировки открытия и закрытия запасов в стоимость продукции (для производство

организаций),

стоимость покупок (для

торговые организации) необходимо для сопоставления

стоимость с его

доход.

Для Запасы производственных предприятий разделены на три категорий:

1.Материалы и принадлежности инвентарь

2. Работа в процессе инвентарь

3. Запасы готовой продукции

подписок это понятная диаграмма для разные категории запасы.

Опись

Производство

Торговля

Услуги

Материал и расходные материалы

Работа В процессе

Готово Товары

Куплено Товары

Работа В процессе

Опись

Опись

Опись

Опись

Опись

МЕСТОПОЛОЖЕНИЯ

Годоун /

Выставочный зал /

Рабочее место /

Магазин

Мастерская

склад

Годоун

Офис

16

Стоимость & Управленческий учет (МГТ-402)

VU

Стандартный формат стоимости товара выписка о продаже:

Организация Имя

Стоимость Отчет о проданных товарах

для год, закончившийся _______

рупий

Прямой Израсходованные материалы

Открытие инвентарь

10 000

Добавить Чистые покупки

100 000

Материал доступно для использования

110 000

Меньше Заключительный инвентарь

20 000

Прямой Использованный материал

90 000

Добавить Непосредственный труд

60 000

Prime стоимость

150 000

Добавить Заводские накладные расходы

80 000

Всего заводская стоимость

230 000

Добавить Открытие работы в процесс

30 000

Стоимость Товара к производству

260 000

Меньше Закрытие Незавершенное производство

50 000

Стоимость хорошего изготовленного

210 000

Добавить Открытие готовой продукции

100 000

Стоимость Товара на продажу

310 000

Меньше закрытие готовой продукции

10 000

Стоимость проданных товаров

300 000

(Важно чаевые для студентов)

Кому подготовить отчет о стоимости проданных товаров, сначала нужно собрать шесть элементы.Три из эти

принадлежат к стоимости и три принадлежат в инвентарь.

Шесть Элементы стоимости товаров Изготовлено и продано Заявление

.Стоимость

Опись

Материал И расходные материалы

Материал И расходные материалы

Труда

Работа в процессе

FOH

Завершен товары

подписок пошаговый расчет информация, которая производится в стоимость товара продано

Заявление:

Материал Израсходовано

рупий

Прямой инвентарь открытия материала

10 000

Добавить Чистые покупки

100 000

Материал доступно для использования

110 000

Меньше остаток сырья

20 000

90 000

Примечание: Сумма чистых покупок рассчитывается с помощью следующий расчет:

Покупок из прямого материала

Меньше торговые скидки и скидки

Меньше покупки возвращает

Добавить каретка внутрь

17

Стоимость & Управленческий учет (МГТ-402)

VU

Добавить другой прием и обработка стоимость

Prime Стоимость

Прямой Материал Израсходован

90 000

Добавить Непосредственный труд

60 000

150 000

Итого Заводская стоимость

Prime стоимость

150 000

Добавить Заводские накладные

Косвенный материал

30 000

Косвенный труд

20 000

Электричество счет

15 000

Аренда завода

10 000

Амортизация завода

5 000

80 000

230 000

Примечание: Заводские накладные расходы включают все затраты на производство, кроме прямых материалов, прямые роды и другие прямые затраты,

это полностью косвенное производство Стоимость.

ПРАКТИКА ВОПРОСЫ

Q. 1

подписок данные относятся к Zain & Co,

рупий

Открытие запас сырья

80 000

Открытие запас незавершенного производства

51 000

Покупок сырья

230 000

Прямой стоимость рабочей силы

94 000

Завод накладные расходы

79 000

Закрытие запас сырья

66 000

Закрытие запас незавершенного производства

44 000

Требуется:

1) Себестоимость

2) Всего на заводе стоимость

РЕШЕНИЕ:

1) Себестоимость:

рупий

Открытие запас сырья

80 000

Добавить: Закупка сырья

230 000

Меньше: Завершающий запас сырья

(66 000)

Стоимость израсходованного сырья

244 000

Добавить: Прямые затраты на оплату труда

94 000

Prime Стоимость / Прямая стоимость

338 000

2) Общая заводская стоимость:

Prime стоимость

338 000

Добавить: Заводские накладные расходы

76 000

Всего Стоимость производства / завод стоимость

407 000

18

Стоимость & Управленческий учет (МГТ-402)

VU

Q.2

Усама компания-производитель представляет следующая информация за июнь 30,2005.

Сырье материально-техническая база, 1 июля г., 2004

25 000

Покупок

125 000

Мощность, тепло и свет

3,500

Косвенный закуплено и израсходовано

5 500

Административный расходы

24 000

Амортизация завода

18 000

Покупок возвращает

7 000

Топливо расходы

29 000

Амортизация дома

8000

Каретка внутрь

3 500 900 15

Плохо долги

2,500

Косвенный труд

4000

Другое производственные расходы

15 000

Сырье инвентаризация материалов, июнь 30,2005

26 000

Требуется:

1) Стоимость сырья потребляется.

2) Заводские накладные расходы

РЕШЕНИЕ:

1)

Стоимость сырья израсходовано:

Сырье инвентаризация материалов, 1 июля 2004

25 000

Добавить: закупка материалов

125 000

Меньше: покупка возвращает

(7 000)

118 000

Добавить: каретка внутрь

3 500 900 15

Меньше: инвентаризация материалов, июнь 30,2005

(26 000)

Стоимость материалов израсходовано

120 500

3)

Завод накладные расходы:

Мощность, тепло и свет

3 500 900 15

Косвенный закуплено и израсходовано

5 500

Амортизация завода

18 000

Косвенный труд

4 000

Топливо расходы

29 000

Другое производственные расходы

15 000

Всего Заводская стоимость

75 000

Q.3 подписок данные относятся к Qasim & Co,

Открытие запас сырья

52 000

Открытие запас незавершенного производства

46 000

Покупок сырья

255 000

Прямой стоимость рабочей силы

85 000

Завод накладные расходы

76 000

Закрытие запас сырья

61 000

Закрытие запас незавершенного производства

36 000

Требуется: Подготовить заявление, показывающее общий объем производства Стоимость.

19

Стоимость & Управленческий учет (МГТ-402)

VU

РЕШЕНИЕ:

Касым И Ко.

Стоимость ведомость произведенной продукции

Открытие запас сырья

52 000

Добавить: Закупка сырья

255 000

Меньше: Завершающий запас сырья

(61 000)

Стоимость израсходованного сырья

246 000

Добавить: Прямые затраты на оплату труда

85 000

Prime Стоимость / Прямая стоимость

331 000

Добавить: Заводские накладные расходы

76 000

Производство Стоимость / Заводская стоимость

407 000

Q.4

FNS компания-производитель представляет следующая информация за июнь 30,2005.

Продажа за год

450 000

Сырье материально-техническая база, июль 1,2004

15 000

Завершен товарно-материальные запасы, июль 1,2004

70 000

Покупок

120 000

Прямой труд

65 000

Мощность, тепло и свет

2,500

Косвенный закуплено и израсходовано

4,500

Административный расходы

21 000

Амортизация завода

14 000

Продам расходы

25 000

Амортизация дома

7 000

Плохо долги

1,500

Косвенный труд

3 000

Другое производственные расходы

10 000

Работа в процессе, июль 1,2004

14 000

Работа в процессе, июнь 30,2005

19 000

Сырье инвентаризация материалов, июнь 30,2005

21 000

Завершен товарно-материальные запасы, июнь 30,2005

60 000

Обязательно

2)

Рассчитать Стоимость израсходованного сырья

3)

Рассчитать себестоимость

4)

Рассчитать общая заводская стоимость

20

Стоимость & Управленческий учет (МГТ-402)

VU

РЕШЕНИЕ:

FNS производственная компания

Стоимость ведомость произведенной продукции

Для год, закончившийся 30 июня, 2005

Сырье инвентаризация материалов, 1 июля 2004

15 000

Добавить: закупка материалов

120 000

Меньше: инвентаризация материалов, июнь 30,2005

(21 000)

Стоимость материалов израсходовано

114 000

Добавить: прямой труд

65 000

Prime Стоимость / Прямая стоимость

179 000

Завод накладные расходы:

Мощность, тепло и свет

2,500

Косвенный закуплено и израсходовано

4,500

Амортизация завода

14 000

Амортизация завода

3 000

Другое производственные расходы

10 000

34 000

Всего Стоимость производства / завод стоимость

213 000

21

Расход сырья или общий расход материала? Какой показатель лучше подходит для оценки расхода материальных ресурсов и нагрузки на окружающую среду?

Адриансе, А., Бринджезу, С., Хаммонд, А., Моригучи, Ю., Роденбург, Э., Рогич, Д., и Шютц, Х. (1997). Ресурсопотоки: материальная основа индустриальной экономики . Вашингтон, округ Колумбия: Институт мировых ресурсов.

Google Scholar

Bringezu, S., & Bleischwitz, R. (2009). Устойчивое управление ресурсами: глобальные тенденции, видение и политика . Шеффилд: Гринлиф Паблишинг Лимитед.

Google Scholar

Брингезу, С., & Schutz, Х. (2001). Общие требования к материалам Европейского Союза . Копенгаген: Европейское агентство по окружающей среде.

Google Scholar

Bringezu, S., Schütz, H., & Moll, S. (2003). Обоснование и интерпретация анализа материальных потоков и производных показателей в масштабах всей экономики. Журнал промышленной экологии, 7 , 43–64.

Артикул Google Scholar

Campanale, R.М., & Femia, A. (2013). Экологически неэффективный способ увеличения продуктивности ресурсов: свидетельство итальянского дела о переносе бремени за границу. Ресурсы, 2013 г. , 608–627.

Артикул Google Scholar

Комиссия Европейских сообществ. (2011a). Анализ, связанный с Дорожной картой ресурсоэффективной Европы: Часть II . Брюссель: Комиссия Европейских сообществ.

Google Scholar

Комиссия Европейских сообществ. (2011b). Ресурсоэффективная Европа — флагманская инициатива в рамках Стратегии «Европа 2020» . Брюссель: Комиссия Европейских сообществ.

Google Scholar

Комиссия Европейских сообществ. (2015). Замыкание цикла — план действий ЕС по экономике замкнутого цикла .Брюссель: Комиссия Европейских сообществ.

Google Scholar

Чешская геологическая служба, разные годы. Балансы и инвентаризация запасов сырья. Чешская геологическая служба, Прага.

Чешское статистическое управление, разные годы-a. Годовая база данных национальных счетов. https://www.czso.cz/csu/czso/hdp_narodni_ucty. По состоянию на январь 2019 г. Чешское статистическое управление, Прага.

Чешское статистическое управление, разные годы-b.Потребление пищи. Чешское статистическое управление, Прага.

Чешское статистическое управление, разные годы — ок. Образование, утилизация и утилизация отходов. Чешское статистическое управление, Прага.

Чешское статистическое управление, разные годы-d. Обследование поголовья. Чешское статистическое управление, Прага.

Чешское статистическое управление, разные годы — эл. Счета материальных потоков, (отдельные показатели). Чешское статистическое управление, Прага.

Европейская комиссия.(2016). Таблица эффективности использования ресурсов ЕС 2015 . Брюссель: Европейская комиссия.

Google Scholar

Евростат. (2001). Счета общехозяйственных материальных потоков и производные показатели: методическое пособие . Люксембург: Евростат.

Google Scholar

Евростат. (2016). Справочник по оценке эквивалентов сырья (RME) импорта и экспорта и индикаторов на основе RME для стран — на основе модели EU RME Евростата.Люксембург: Евростат.

Google Scholar

Евростат. (2018). Устойчивое развитие в Европейском Союзе: отчет о мониторинге прогресса в достижении ЦУР в контексте ЕС . Люксембург: Евростат.

Google Scholar

Гилджум, С., Хак, Т., Хинтербергер, Ф., и Кованда, Дж. (2005). Экологическое руководство в Европейском Союзе: стратегии и инструменты для абсолютного разделения. Международный журнал устойчивого развития, 8 , 31–46.

Артикул Google Scholar

Гилджум, С., Брукнер, М., и Мартинес, А. (2014). Оценка материального следа в глобальной структуре затрат-выпуска. Журнал промышленной экологии, 19, , 792–804.

Артикул Google Scholar

Hertwich, E. G., Van der Voet, E., Suh, S., Tukker, A., Huijbregts, M., Kazmierczyk, P., Lenzen, M., McNeely, J., & Moriguchi, Y. (2010). Оценка воздействия потребления и производства на окружающую среду: приоритетные продукты и материалы . Женева: Программа ООН по окружающей среде.

Google Scholar

Международное энергетическое агентство, разные годы. Страновая статистика МЭА. http://www.iea.org/statistics/statisticssearch/. По состоянию на май 2017 г. Международное энергетическое агентство, Париж.

Джолли, Д., Гилджум, С., 2004. Добыча неиспользованной биомассы в сельском, лесном и рыбном хозяйстве. Отчет по проекту «Моделирование возможностей и ограничений для реструктуризации Европы в направлении устойчивости (MOSUS)». Не опубликовано.

Кованда Дж. И Хак Т. (2008). Изменения в использовании материалов в странах с переходной экономикой. Журнал промышленной экологии, 12 , 721–738.

Артикул Google Scholar

Кованда Дж., & Вайнцеттель Дж. (2013). Важность эквивалентов сырья в учете материальных потоков в масштабах всей экономики и его политический аспект. Наука об окружающей среде и политика, 29 , 71–80.

Артикул Google Scholar

Кованда, Дж., Хак, Т., и Яначек, Дж. (2008). Показатели материальных потоков в Чешской Республике в целом: тенденции, анализ разделения и неопределенности. Международный журнал окружающей среды и загрязнения, 35 , 25–41.

CAS Статья Google Scholar

Кованда, Дж., Вайнцеттель, Дж., И Хак, Т. (2010). Показатели материальных потоков в Чехии в свете вступления в Европейский Союз. Журнал промышленной экологии, 14 , 650–665.

Артикул Google Scholar

Кованда, Дж., Вайнцеттель, Дж., И Шер, К. (2018). В чем разница в расчете эквивалентов сырья с помощью экологически расширенного анализа затрат-выпуска? Экологическая экономика, 2018 , 80–87.

Артикул Google Scholar

Краусман, Ф., Лаук, К., Хаас, В., и Виденхофер, Д. (2018). От добычи ресурсов до оттока отходов и выбросов: социально-экономический метаболизм мировой экономики, 1900–2015 гг. Глобальное изменение окружающей среды, 2018 , 131–140.

Артикул Google Scholar

Краусманн, Ф., Гингрич, С., Эйзенменгер, Н., Эрб К. Х., Хаберл Х. и Фишер-Ковальский М. (2009). Рост глобального использования материалов, ВВП и населения в ХХ веке. Экологическая экономика, 68 , 2696–2705.

Артикул Google Scholar

Люттер, С., Гильюм, С., и Брукнер, М. (2016). Обзор и сравнительная оценка существующих подходов к расчету материального следа. Экологическая экономика, 127 , 1–10.

Артикул Google Scholar

Мэтьюз, Э.(2000). Вес наций: материальный отток из индустриальных экономик . Вашингтон, округ Колумбия: Институт мировых ресурсов.

Google Scholar

Министерство окружающей среды. (2001). Отчет об окружающей среде в Чешской Республике за 2000 год . Прага: Министерство окружающей среды.

Google Scholar

Министерство окружающей среды. (2018). Статистический экологический ежегодник Чешской Республики . Прага: Министерство окружающей среды.

Google Scholar

Мостерт, К., и Бринджезу, С. (2019). Измерение материального следа продукта как новый метод оценки воздействия жизненного цикла: индикаторы и факторы абиотической характеристики. Ресурсы, 8 , 61.

Статья Google Scholar

Мудгал, С., Тан, А., Локвуд, С., Эйзенменгер, Н., Фишер-Ковальский, М., Гильюм, С., и Брукнер, М. (2012). Оценка показателей и целей ресурсоэффективности. Заключительный отчет подготовлен для Европейской комиссии . Люксембург: Генеральный директор по окружающей среде.

Google Scholar

OECD. (2008). Измерение материальных потоков и производительности ресурсов . Париж: ОЭСР.

Google Scholar

Рокстрём, Дж., Steffen, W., Noone, K., Persson, A., et al. (2009). Планетарные границы: исследование безопасного рабочего пространства для человечества. Экология и общество, 14 , 2.

Статья Google Scholar

Schaffartzik, A., Eisenmenger, N., Krausmann, F., & Weisz, H. (2014). Учет движения материалов на основе потребления в Австрии, торговля и потребление в эквивалентах сырья в 1995-2007 гг. Журнал промышленной экологии, 18 , 102–112.

Артикул Google Scholar

Schoer, K., Weinzettel, J., Kovanda, J., Giegrich, J., & Lauwigi, C. (2012). Потребление сырья в Евросоюзе — понятие, методика расчета и результаты. Наука об окружающей среде и технологии, 46 , 8903–8909.

CAS Статья Google Scholar

Schutz, H., & Bringezu, S. (2008). Заключительный отчет: потребление ресурсов в Германии — индикаторы и определения . Дессау: Федеральное агентство по окружающей среде.

Google Scholar

Организация Объединенных Наций, 2019a. Отчет о целях устойчивого развития. https://unstats.un.org/sdgs/report/2018. По состоянию на март 2019 г. Организация Объединенных Наций, Нью-Йорк.

Организация Объединенных Наций, 2019b. Цели устойчивого развития. https://www.un.org/sustainabledevelopment/sustainable-development-goals/.По состоянию на март 2019 г. Организация Объединенных Наций, Нью-Йорк.

Van der Voet, E., van Oers, L., & Nikolic, I. (2004). Дематериализация: вопрос не только в весе. Журнал промышленной экологии, 8 , 121–138.

Артикул Google Scholar

Венский университет экономики и бизнеса 2016. Факторы неиспользованной внутренней добычи. Не опубликовано. Венский университет экономики и бизнеса, Вена.

Вайнцеттель, Дж., И Кованда Дж. (2009). Оценка социально-экономического метаболизма посредством оценки жизненного цикла гибридов: пример Чешской Республики. Журнал промышленной экологии, 13 , 607–621.

CAS Статья Google Scholar

Вайс, Х., 2006. Учет сырьевых эквивалентов продаваемых товаров: сравнение подходов «затраты-выпуск» в физических, денежных и смешанных единицах. Рабочий документ по социальной экологии. Институт междисциплинарных исследований австрийских университетов (IFF), Вена.

Weizsäcker, E.U., Hargroves, K., Smith, M.H., Desha, C., Stasinopoulos, P., 2009. Фактор пятый. Преобразование мировой экономики за счет повышения производительности ресурсов на 80%: доклад Римскому клубу. Earthscan / The Natural Edge Project, Лондон; Стерлинг, Вирджиния.

Видманн, Т. О., Шандл, Х., Лензен, М., Моран, Д., Сух, С., Уэст, Дж., И Канемото, К. (2015). Материальный след наций. P Natl Acad Sci USA, 112 , 6271–6276.

CAS Статья Google Scholar

Вуппертальский институт климата, окружающей среды и энергетики, 2019. Факторы материалоемкости. https://wupperinst.org/fa/redaktion/downloads/misc/MIT_2014.pdf. По состоянию на март 2019 г. Вуппертальский институт климата, окружающей среды и энергетики, Вупперталь.

Потребление сырья — обзор

Введение

Пищевой упаковочный материал должен обеспечивать оптимальные защитные свойства, так что продукт, который он помещает, остается в удовлетворительном состоянии в течение предполагаемого срока годности.Технология упаковки в сочетании с выбором упаковочного материала, обладающего соответствующими газо- и водонепроницаемыми свойствами, направлена на предотвращение разрушения пищевых продуктов в результате нападения микробов или насекомых. Упаковка, и в частности упаковка пищевых продуктов, очень красноречиво описывается как «сложный, динамичный, научный, художественный и неоднозначный сегмент бизнеса» (Пейн и Пейн, 1992). Правдивость этого определения может быть легко подтверждена, поскольку упаковка — исключительно сложный процесс, в котором взаимодействуют многие отделы компании; он «динамичный» из-за своего постоянно меняющегося характера и «научный», поскольку дальнейшее совершенствование упаковки во многом зависит от научных достижений и инноваций; конечно, научный вклад более чем необходим для того, чтобы сделать продукт более «привлекательным» для потребителя (Robertson, 1993).Повышенный потребительский спрос на высококачественные готовые к употреблению продукты с длительным сроком хранения инициировал разработку продуктов умеренной консервации, которые сохраняют свой естественный и свежий внешний вид как можно дольше (Baldwin et al., 1995; Guilbert et al., 1996). Пищевые и биоразлагаемые полимерные пленки предлагают альтернативные варианты упаковки с преимуществами по сравнению с синтетическими «стойкими» упаковочными полимерами, поскольку они не способствуют загрязнению окружающей среды (Arvanitoyannis et al., 1996; Krochta et al., 1997).

Хотя съедобные пленки не предназначены для полной замены синтетических упаковочных пленок, они могут существенно снизить нагрузку на окружающую среду из-за упаковки пищевых продуктов и ограничить влажность, аромат и миграцию липидов между компонентами пищевых продуктов (Krochta et al., 1994, 1997). Потенциал полисахаридов и белков как съедобных пленок признан давно (Guilbert et al., 1989, 1995; Genadios et al., 1990, 1993; El Ghaouth et al., 1991; Wong et al., 1992; Lourdin et al., 1995), но, за исключением некоторых очень специальных применений (Kinsella, 1984; Park et al., 1993, 1994), съедобные пленки на основе полисахаридов и / или белков еще не нашли широкого применения. в пищевой промышленности (Kester and Fennema, 1986).

Одна из основных задач общества — удовлетворить потребности населения в товарах любого рода. Однако это было бы невозможно без подходящей упаковки, особенно потому, что 50% всей упаковки используется для пищевых продуктов, а еще 20% — для остальной части повседневных нужд домашнего хозяйства (Eschke, 1990).Твердые отходы возникают в результате технологических операций, использованных или утилизированных упаковочных материалов и даже самих продаваемых продуктов, когда они окончательно выбрасываются. В соответствии с Рамочной директивой Европейского Союза по отходам (91/156 / EEC), отходы определяются как любое вещество или предмет, который владелец выбрасывает или намеревается выбросить, таким образом, отходы, другими словами, означают: «Любое вещество или предмет, которые попадают в одна из шестнадцати категорий в Приложении 1 к директиве, от которой владелец должен отказаться, намеревается отказаться или требует отменить, что является всеобъемлющим определением ».Однако, согласно Закону об охране окружающей среды, «отходы — это любое вещество, которое представляет собой металлолом, сточные воды или другие нежелательные излишки вещества или изделия, которые необходимо утилизировать как сломанные, изношенные, загрязненные или иным образом испорченные» (Clarke et al. др., 1999; Read, 1999). Роль упаковки — защитить пищу от окружающей среды. В настоящее время практически вся закупаемая продукция находится в расфасованном виде. Материалы и конструкции, используемые для каждой упаковочной операции, зависят от самого продукта, отражая ту роль, для которой он был разработан.Упаковка используется для удовлетворения следующих требований (Waite, 1995; Krochta et al., 1997):

- 1

Защита продукта от механических повреждений, загрязнения и порчи

- 2

Продвижение и реклама продукта

- 3

Раскрытие информации потребителю относительно содержания, состава и инструкций по безопасному использованию

- 4

Улучшение распределения и снижение затрат на хранение и транспортировку

- 5

Удобство

- 6

Функция безопасности и предотвращение ненадлежащего использования.

Упаковка, несмотря на удобство, которое она обеспечивает потребителю, является предметом многочисленных споров, касающихся экологических проблем. Он считается постоянным источником экологических отходов из-за своего объема, поскольку он занимает почти две трети объема мусорного ведра (Waite, 1995; Plinke and Kaempf, 1995; Krochta et al., 1997). Кроме того, постоянное увеличение использования пластмасс делает их утилизацию серьезной экологической проблемой. Упаковка составляет примерно 30% веса твердых бытовых отходов (ТБО), но кажется гораздо более значимой, поскольку она занимает около 65% объема отходов из-за своей громоздкости (Krochta et al., 1997). Устойчивое развитие — это движущая сила более ответственных действий по защите нашего мира для будущих поколений. Он включает в себя сочетание экологических, социальных и экономических аспектов (http://www.apme.org/environment/htm/sustainable.future.pdf). Большинство потребителей хотели бы, чтобы пластиковая упаковка была заменена другой формой, пригодной для вторичного использования, например, стеклом или бумагой, если это возможно. Однако тщательный анализ данных показал, что в случае замены пластиковой упаковки потребление энергии увеличится на 100%; Увеличение расхода сырья на 400%; 150% увеличение объема отходов; 100% увеличение стоимости упаковки.Результаты исследования 1992 года, проведенного Gesellschaft für Verpackungsmarktforschung (GVM) в Германии, показали, что если бы пластик был заменен другими упаковочными материалами, тоннаж упаковки увеличился бы примерно на 4 миллиона тонн, с 1427 до 5577 миллионов тонн. Следовательно, объем отходов, собираемых в бочки для мусора, увеличится с 50,4 млрд до 130 млрд литров, а потребность в энергии превысит двузначные числа (Campbell, 1994). Часто утверждается, что пластиковые отходы являются основным источником бытовых отходов.Пластиковая упаковка, однако, составляет 13% от 30% -ной доли упаковки ТБО, таким образом, составляет лишь около 4-5% веса ТБО (Pearson, 1996; Krochta et al., 1997). Было подсчитано, что в Европе для упаковки используется 9,4 миллиона тонн пластика, что составляет 39% от общего количества используемого пластика (Castle, 1994). Пластиковая упаковка может предложить потребителям несколько преимуществ; он безопасен, прочен, легок, легко обрабатывается, хранится и экономичен. Поэтому были проведены многочисленные исследования по безопасному обращению с пластиковыми отходами, чтобы минимизировать нежелательное воздействие на окружающую среду используемого пластикового упаковочного материала (Krochta et al., 1997). Преобладающим методом захоронения отходов в большинстве стран мира (за исключением Нидерландов) была и остается свалка. Основные подходы к обращению с отходами по приоритету следующие:

- 1

Предотвращение и сокращение у источника, повторное использование

- 2

Разлагаемая упаковка

- 3

Переработка (механическая, химикат, сырье)

- 4

Сжигание для рекуперации энергии

- 5

Сжигание для уменьшения объема

- 6

Свалка (Thurgood, 1995; Mertzani, 1997; Read et al., 1997; Кришна и др., 1998; Читать, 1999b).

Хотя предотвращение и сокращение источников считаются лучшим вариантом управления отходами, ожидается, что этот подход решит проблему лишь частично (Цимилис и Хаджиманолис, 1995). Текущий спрос на энергию и девственные ресурсы, многие из которых являются невозобновляемыми, не может продолжаться без дальнейшего усиления экологической и экономической деградации. Вместо этого законодатели и производители должны признать необходимость новой политики для нового века — политики, основанной на экологически и экономически устойчивом использовании материалов или «эффективности использования материалов».Переработка и повторное использование, которые обычно используют материалы, энергию и воду более эффективно, чем производство первичных материалов, и производят меньше загрязнения, являются важными элементами такой политики эффективного использования материалов (http://www.grn.org; http: // apme .org / environment / htm / 0.4.htm, Karakasidis, 1997).

На Тайване была запущена новая система рыночного стимулирования (MI) для переработки контейнеров для отходов упаковки. Поскольку большинство используемых упаковочных контейнеров не имеют рыночной стоимости или имеют недостаточную рыночную стоимость, правительство вводит политику комбинированных сборов за продукцию и субсидий, чтобы обеспечить достаточный экономический стимул для переработки различных видов упаковочной тары, такой как железо, алюминий, бумага, стекло и пластик.Эмпирические результаты показывают, что новый подход MI стимулировал и создал рынок вторичной переработки контейнеров для отходов упаковки. Новая система рециркуляции предоставила 18 356 возможностей трудоустройства и принесла 6,97 млрд. Тайваньских долларов реальной стоимости производства и 3,18 млрд. Тайваньских долларов в реальном ВВП в течение 1998 года. Анализ рентабельности составляет теоретическую основу новой схемы, в то время как данные, используемые для расчета эмпирической стоимости продукта, поступают из двух источников: маркетинговые исследования традиционных внутренних затрат на сбор, утилизацию и переработку твердых отходов на Тайване и передачу выгод внешней окружающей среде. стоит в США.Новая политика утилизации, разработанная Бором и его коллегами (2004), предоставила разумное решение для управления твердыми отходами в стране с ограниченными земельными ресурсами, такой как Тайвань.

Правильный анализ (оценка) экологической нагрузки потребления важен в контексте устойчивого развития. В настоящее время используются различные методы для расчета нагрузки на окружающую среду от потребления домашних хозяйств, в основном с точки зрения выбросов энергии или парниковых газов. Все эти методы основаны на анализе энергии затрат-выпуска, но используют разные источники данных и дают разные результаты.Были выделены и описаны три метода, используемых для расчета общих потребностей домашних хозяйств в энергии, и обсужден основной результат, полученный с помощью этих методов. Все три метода были применены к Нидерландам, чтобы сравнить различия и сходства результатов. Было обнаружено, что общая потребность в энергии, рассчитанная всеми тремя методами, была почти одинаковой, с разницей менее 4%, однако каждый метод дает результаты на разном уровне. Базовый анализ ввода-вывода энергии генерирует общие потребности и потребности по категориям потребления и, следовательно, подходит для описания и объяснения влияния потребления домашних хозяйств.Гибридный метод, сочетающий анализ ввода-вывода энергии с анализом процесса, генерирует потребности для каждой единицы потребления и, следовательно, предлагает возможности для поиска вариантов изменения моделей потребления домашних хозяйств в сторону более устойчивого потребления. При рассмотрении методов, применяемых для расчета потребности в энергии домашних хозяйств, были выделены три различных типа методов:

- 1

анализ затрат-выпуска энергии на основе национальных счетов (IO-EA-basic)

- 2

вход- анализ выходной энергии в сочетании с данными о расходах домашних хозяйств (IO-EA-расходы)

- 3

гибридный анализ энергии, анализ затрат-выходов в сочетании с анализом процесса (IO-EA-process), а также данные и операции, необходимые для этих трех методов показаны на рисунке 15.1.

Рисунок 15.1. Данные и операции, необходимые для трех различных методов анализа энергии

(адаптировано из Kok et al., 2006) Copyright © 2006

Жизненный цикл продукта, используемый в методе IO-EA-process, представлен на рисунке 15.2 (Кок и др., 2006). Основное различие между методом затрат IO-EA и двумя другими методами обнаружено для сельского хозяйства, где потребность в энергии с методом затрат IO-EA значительно выше из-за высокой средней энергоемкости садоводства.

Рисунок 15.2. Жизненный цикл продукта, используемый в методе

IO-EA-process (адаптировано из Kok et al., 2006) Copyright © 2006Diaz and Warith (2006) разработали программный инструмент анализа отходов для принятия экологических решений (WASTED) модель. Эта модель дает всестороннее представление о воздействии систем управления твердыми бытовыми отходами на окружающую среду. Модель состоит из ряда отдельных подмоделей, которые описывают типичный процесс управления отходами: сбор отходов, рекуперация материалов, компостирование, рекуперация энергии из отходов и захоронение.Эти подмодели объединены, чтобы представить полную систему управления отходами. Алюминий и сталь — единственные металлические компоненты в ТБО, которые могут быть переработаны в модели WASTED. Большая часть алюминия в потоке отходов поступает из банок для напитков. Алюминий — один из наиболее привлекательных материалов для извлечения из потока отходов. Это связано с тем, что переработка алюминия потребляет гораздо меньше энергии (11,7 ГДж / тонну), чем плавка алюминиевой руды (140 ГДж / тонна). Данные по переработке металлов приведены в таблице 15.1.

Таблица 15.1. Данные по переработке металлов (кг / тонна)